Tác giả: Vaidik Mandloi

Biên dịch: Block unicorn

Năm ngoái, khối lượng giao dịch hợp đồng vĩnh cửu (Perp) đã vượt quá 90 nghìn tỷ USD. Để so sánh, con số này nhiều hơn tổng GDP của mười quốc gia hàng đầu thế giới. Ngày nay, hợp đồng tương lai vĩnh cửu chiếm khoảng ba phần tư tổng khối lượng giao dịch phái sinh tiền điện tử, và tốc độ tăng trưởng của chúng nhanh hơn hầu hết mọi sản phẩm tài chính khác trong lịch sử.

Tuy nhiên, ít nhất là cho đến trước thứ Sáu tuần trước, không có tổ chức Mỹ nào có thể giao dịch hợp pháp những hợp đồng này. Vào ngày 29 tháng 5, Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC) đã phê duyệt Kalshi niêm yết hợp đồng tương lai Bitcoin vĩnh cửu đầu tiên được quản lý trong lịch sử Hoa Kỳ. Cùng ngày, CFTC cũng phê duyệt để Coinbase thông qua nền tảng Deribit dẫn khách hàng của mình đến với giao dịch hợp đồng vĩnh cửu và quyền chọn toàn cầu.

Sau khi tin tức được công bố, giá token HYPE của Hyperliquid đã tăng vọt 30%. Để tham khảo, Hyperliquid hiện là sàn giao dịch hợp đồng vĩnh cửu trên chuỗi lớn nhất, nhưng nó không phục vụ người dùng Mỹ. Chủ tịch CFTC, Michael Selig, đã viết một bài bình luận trên Coindesk, mô tả hợp đồng vĩnh cửu là "công cụ cơ bản cho quản lý rủi ro và khám phá giá trên thị trường tài sản mã hóa toàn cầu". Nếu bạn đã hoạt động trong lĩnh vực tiền điện tử một thời gian, việc chứng kiến điều này xảy ra thực sự là một điều khó tin. Hãy để tôi giải thích tại sao điều này lại quan trọng như vậy.

Hợp đồng Vĩnh Cửu Đã Tích Lũy Vốn Lên 90 Nghìn Tỷ USD Như Thế Nào?

Tất cả bắt đầu vào năm 1993, khi nhà kinh tế học đoạt giải Nobel Robert Shiller xuất bản một bài báo đề xuất một hợp đồng tương lai không bao giờ đáo hạn. Ý tưởng của ông là chủ nhà có thể sử dụng hợp đồng này để phòng ngừa rủi ro giá nhà giảm mà không cần bán nhà.

Khái niệm này thú vị nhưng không có giá trị thực tiễn vào thời điểm đó, vì toàn bộ thị trường phái sinh hoạt động theo mô hình đáo hạn, với các trung tâm thanh toán bù trừ và mô hình ký quỹ đều dựa trên việc thanh toán vào một ngày cố định. Ví dụ, hợp đồng nông sản định kỳ thanh toán hàng tháng, hợp đồng tương lai trái phiếu có ngày trả lãi. Không có cơ sở hạ tầng hỗ trợ vào thời điểm đó, vì vậy khái niệm này nằm im trên các tạp chí học thuật trong nhiều thập kỷ.

Sau đó, vào tháng 5 năm 2016, ba nhà sáng lập ở Hồng Kông quyết định thử nghiệm. Arthur Hayes, Ben Delo và Sam Reed đã ra mắt BitMEX, dựa trên khái niệm ban đầu của Shiller với một số sửa đổi. Họ xây dựng một hợp đồng tương lai không ngày đáo hạn dựa trên Bitcoin và thêm một cơ chế để neo giá của nó với thị trường cơ sở, cho phép người dùng giao dịch với đòn bẩy lên tới 100x. Chỉ trong vòng 18 tháng, BitMEX đã trở thành sàn giao dịch phái sinh tiền điện tử lớn nhất.

Vậy chính xác thì hợp đồng vĩnh cửu là gì và nó hoạt động như thế nào?

Trong một hợp đồng tương lai thông thường, bạn đặt cược vào giá của tài sản cơ sở vào một ngày cụ thể. Ví dụ, một hợp đồng tương lai Bitcoin đáo hạn vào tháng 6 năm 2026 sẽ được thanh toán theo giá tại thời điểm tháng 6 đến. Nếu bạn muốn giữ vị thế, bạn phải mua hợp đồng tiếp theo. Vấn đề là mỗi lần chuyển giao hợp đồng đều phát sinh phí và tạo ra khoảng trống trong vị thế của bạn.

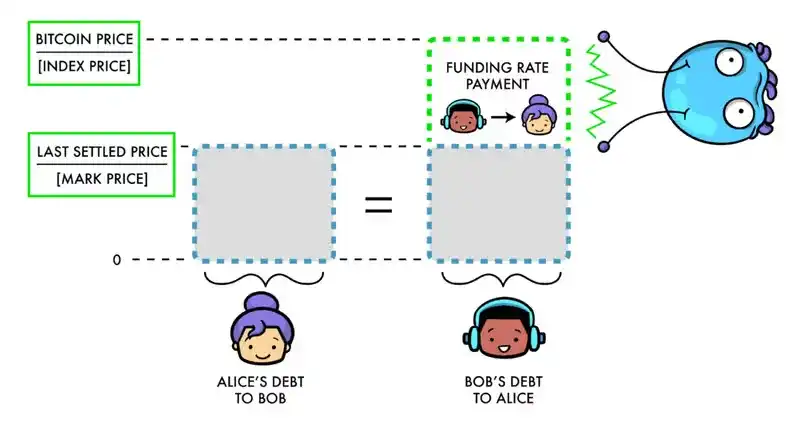

Mặt khác, hợp đồng vĩnh cửu hoàn toàn loại bỏ ngày đáo hạn. Bạn có thể mở một vị thế và nó sẽ vẫn mở cho đến khi bạn đóng nó. Thời hạn vị thế có thể ngắn chỉ năm phút hoặc dài đến năm tháng. Điểm mấu chốt là hợp đồng tương lai thông thường sẽ tự nhiên hội tụ về giá thực khi đáo hạn. Nhưng hợp đồng vĩnh cửu thì không, vì vậy nó cần một yếu tố khác để đảm bảo giá chính xác. Để làm điều này, nó sử dụng tỷ lệ tài trợ (funding rate).

Một lý do khiến các sàn giao dịch hợp đồng vĩnh cửu trở nên phổ biến là, không giống như các sàn giao dịch truyền thống phân tán tính thanh khoản trên các hợp đồng quý (tháng 3, 6, 9, 12), các sàn hợp đồng vĩnh cửu tập trung tất cả giao dịch trên một nền tảng, chỉ với một sổ lệnh duy nhất. Điều này biến chúng thành một trong những địa điểm giao dịch hiệu quả nhất, và trong thị trường tài chính, hiệu quả có xu hướng tích lũy. Càng nhiều nhà giao dịch, chênh lệch giá (spread) càng nhỏ, từ đó thu hút thêm nhiều nhà giao dịch.

Khối lượng giao dịch phái sinh ngoài khơi đã tăng từ 28 nghìn tỷ USD năm 2023 lên hơn 90 nghìn tỷ USD năm 2025. Khối lượng giao dịch phái sinh trên chuỗi từ các sàn phi tập trung (DEX) tăng còn nhanh hơn, chỉ riêng năm 2025 đã tăng 346%, đạt 6.7 nghìn tỷ USD. Hơn nữa, trong bất kỳ ngày nào, khối lượng giao dịch phái sinh lớn gấp khoảng 10 đến 15 lần khối lượng giao dịch giao ngay (spot). Điều này có nghĩa là cơ chế khám phá giá của tài sản đã chuyển từ thị trường giao ngay sang thị trường phái sinh. Khi Bitcoin biến động 5% vào chiều thứ Ba, sự biến động đó hầu như luôn bắt đầu từ giao dịch phái sinh. Phản ứng dây chuyền từ các vị thế đòn bẩy kích hoạt thanh lý, dẫn đến mua bán, và thị trường giao ngay sau đó cũng phản ứng theo.

Hiện tượng "đuôi vẫy chó" (phần phụ chi phối tổng thể) đang xảy ra; và phần thực sự quyết định giá trên toàn thị trường — trái tim của thị trường tiền điện tử — trước đây hoàn toàn đóng cửa với các tổ chức Mỹ.

Điều Này Có Ý Nghĩa Gì Đối Với Hoa Kỳ?

Hoa Kỳ cuối cùng cũng có hợp đồng vĩnh cửu, nhưng lại không thể tiếp cận cùng một sản phẩm mà phần còn lại của thế giới đang giao dịch. Ngay cả hoạt động kinh doanh của chính Coinbase cũng cần chuyển tiền thông qua công ty con ở Bermuda đến Deribit tại Dubai, bởi vì tính thanh khoản đã tích lũy ở nước ngoài dưới nhiều năm chính sách thù địch từ cơ quan quản lý, không thể phục hồi chỉ sau một đêm.

Các nhà giao dịch Mỹ bị giới hạn đòn bẩy ở mức khoảng 10x và được hưởng sự bảo vệ tách biệt hoàn toàn từ CFTC; trong khi đó, các nhà giao dịch ngoài khơi sử dụng đòn bẩy từ 50x đến 100x. Đòn bẩy 100x nghĩa là 1 đô la có thể kiểm soát mức phơi nhiễm rủi ro 100 đô la. Biến động giá 10% có thể mang lại lợi nhuận gấp 10 lần. Trong khi đó, lợi nhuận từ một hợp đồng quyền chọn với cùng biến động giá sẽ thấp hơn nhiều, bởi vì phí quyền chọn trả trước đã bao gồm một phần biến động kỳ vọng, và vị thế sẽ bị hao mòn theo thời gian. Một hợp đồng quyền chọn mua Bitcoin một tháng điển hình, với cùng biến động giá 10%, có thể mang lại lợi nhuận khoảng 3x. Đòn bẩy là chìa khóa, và đòn bẩy ở Mỹ vẫn tương đối ôn hòa.

Đây là lý do tại sao giá của Hyperliquid tăng vọt vào ngày CFTC hợp pháp hóa các giao dịch bất hợp pháp. Phản ứng đầu tiên của nhiều người là khối lượng giao dịch sẽ chuyển từ Hyperliquid sang Kalshi và Coinbase, và các nền tảng được quản lý có vốn từ các tổ chức sẽ ăn mòn thị phần mà Hyperliquid đã tích lũy.

Hyperliquid đã kiếm được doanh thu 907 triệu USD năm ngoái mà không có một người dùng Mỹ nào. Hãy nghĩ xem, ai thực sự đang giao dịch trên những nền tảng này? Người short một đồng memecoin 50x lúc 3 giờ sáng sẽ không bao giờ mở tài khoản trên Kalshi để short Bitcoin 10x. Các nhà đầu tư tổ chức cần được quản lý và tách biệt vốn vốn dĩ đã không sử dụng Hyperliquid. Đây là những sản phẩm dành cho những đối tượng hoàn toàn khác nhau. Hành động này của CFTC thực chất chỉ là xác nhận rằng danh mục sản phẩm mà Hyperliquid thống trị là hợp pháp. Đối với Hyperliquid, điều này chắc chắn là một sự xác nhận giá trị.

Mặc dù bị giới hạn bởi quy định, các sàn giao dịch Mỹ hiện chỉ giới hạn ở Bitcoin, nhưng Hyperliquid đã hoàn toàn vượt ra ngoài tiền điện tử. Với giao thức HIP-3, bất kỳ ai cũng có thể đề xuất giao dịch bất kỳ tài sản nào, và nhiều giao dịch đã được triển khai. Vào thời điểm cao điểm giao dịch trong tháng 2, khối lượng giao dịch bạc hàng ngày đã đạt 4 tỷ USD, và khối lượng giao dịch dầu thô trong tháng 4 cũng tạm thời vượt qua Bitcoin.

Hai ngày trước khi CFTC phê duyệt sàn giao dịch Hyperliquid, Giám đốc điều hành của Intercontinental Exchange (ICE, công ty mẹ của Sở Giao dịch Chứng khoán New York), Jeffrey Sprecher, đã phát biểu tại một hội nghị của Bernstein: "Chúng ta đang nói về Hyperliquid, nếu bạn chưa nghe đến nó, nó lớn hơn cả Nasdaq, hiểu không?" Hiện nay, ICE đang có cuộc đối thoại với Hyperliquid, tìm hiểu mô hình kinh doanh của họ, và hỏi các cơ quan quản lý tại sao các sàn giao dịch truyền thống không thể cung cấp sản phẩm tương tự. Hướng học hỏi đã thay đổi: Phố Wall đang nghiên cứu một sàn giao dịch phi tập trung mới thành lập hai năm, không có vốn đầu tư mạo hiểm, bởi vì cơ sở hạ tầng giao dịch mà nó xây dựng chính là thứ mà các sàn giao dịch lớn nhất thế giới hiện nay muốn sao chép.

Hợp Đồng Vĩnh Cửu Sẽ Nuốt Chửng Mọi Thứ

Tôi nghĩ điều này quan trọng hơn bất cứ thứ gì khác, bởi vì hợp đồng vĩnh cửu không còn chỉ giới hạn trong lĩnh vực tiền điện tử nữa.

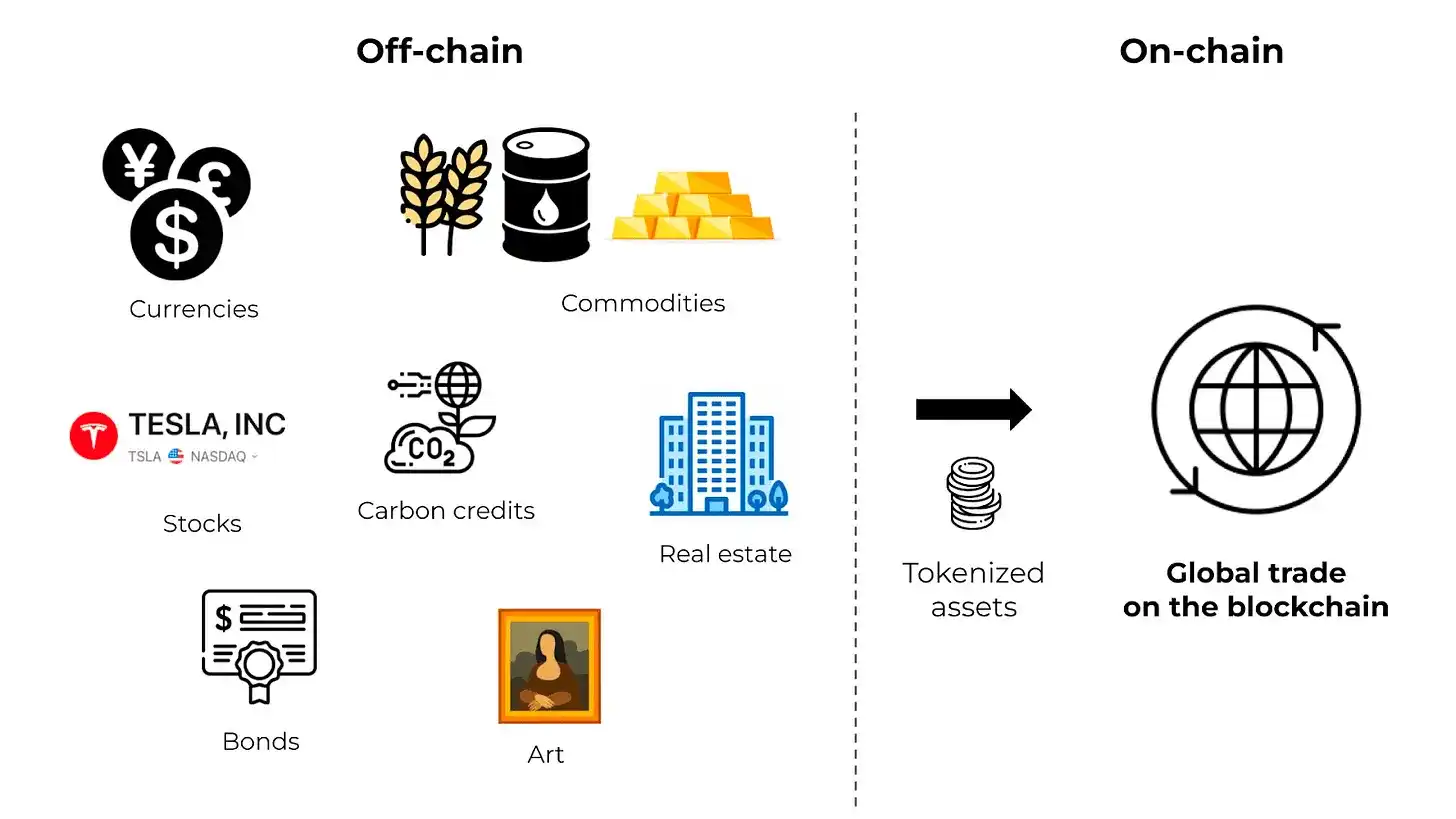

Ban đầu, chúng là công cụ giao dịch Bitcoin, sau đó mở rộng sang tất cả các altcoin. Ngày nay, chúng đã tiến vào lĩnh vực hàng hóa như vàng, bạc, dầu thô và khí đốt. Sau đó, chúng mở rộng sang cổ phiếu như Nvidia, Tesla, rồi đến các công ty trước IPO như SpaceX, OpenAI, và giờ đây bao gồm cả thị trường dự đoán thông qua nền tảng HIP-4.

Chỉ trong vòng hai năm, hợp đồng vĩnh cửu đã phát triển từ một công cụ hack ban đầu dành cho tiền điện tử, thành một công cụ tài chính có thể tham chiếu đến bất kỳ tài sản toàn cầu nào, giao dịch 24/7, không có ngày đáo hạn hoặc trung gian thanh toán. Các sản phẩm phái sinh truyền thống được thiết kế cho thị trường đóng cửa qua đêm, và chúng có ý nghĩa trong thời đại giao dịch trên sàn vật lý và thanh toán cần giấy tờ.

Nhưng trong cơ sở hạ tầng kỹ thuật số toàn cầu ngày nay, nơi tài sản được giao dịch suốt ngày đêm, các thị trường dựa trên phiên có thể tạo ra khoảng trống. Ví dụ, một nhà giao dịch dầu thô muốn định vị trước một sự kiện địa chính trị vào cuối tuần sẽ không thể làm gì trên bất kỳ sàn giao dịch được quản lý nào. Trong khi đó, trên nền tảng Hyperliquid, loại giao dịch này đã có thể thực hiện. CFTC cũng thừa nhận điều này. Ý kiến tư vấn nhân viên của cơ quan này về giao dịch 24/7 đã nêu rõ: "Do cơ sở hạ tầng kỹ thuật số và phạm vi toàn cầu, các sản phẩm phái sinh có tài sản cơ sở là tài sản mã hóa có thể đặc biệt phù hợp cho giao dịch 24/7."

Bây giờ cuộc cạnh tranh thực sự là liệu các nền tảng giao dịch được quản lý của Mỹ có thể thay đổi đủ nhanh để tạo ra tác động hay không. Ví dụ, phí giao dịch hợp đồng tương lai trung bình trên các sàn tập trung là khoảng 4 điểm cơ bản (bps), trong khi phí của Hyperliquid chỉ là 2 bps. Khoảng cách trong giao dịch giao ngay còn lớn hơn: 15 bps so với 5 bps. Vì việc chuyển đổi nền tảng chỉ mất vài phút, nhà giao dịch sẽ chỉ chọn nền tảng có phí thấp hơn.

Các nhà phân tích tại Compass Point đã xếp hạng bán cho Coinbase trong tuần CFTC phê duyệt kế hoạch niêm yết phái sinh của họ, lý do là làn sóng cạnh tranh trên thị trường phái sinh sẽ làm suy yếu quyền định giá và siết chặt biên lợi nhuận của họ. Doanh thu từ hợp đồng vĩnh cửu của Coinbase trong quý 1 năm 2026 là 50 triệu USD, trong khi doanh thu giao dịch bán lẻ giảm xuống mức thấp nhất kể từ quý 3 năm 2024. Kinh doanh hợp đồng vĩnh cửu mặc dù tăng trưởng, nhưng cũng ăn mòn thị trường giao dịch giao ngay có lợi nhuận cao hơn.

Trên thực tế, hiệu ứng nén này thể hiện ở nhiều lĩnh vực. Nếu bạn có thể tiếp cận đòn bẩy định hướng đối với bất kỳ tài sản nào, bất cứ lúc nào, không có ngày đáo hạn, thì các sản phẩm phái sinh truyền thống trở nên không đáng kể. Ví dụ, tại sao phải chuyển giao hợp đồng tương lai quý khi hợp đồng vĩnh cửu có thể cung cấp mức tiếp cận liên tục? Đúng vậy, tỷ lệ tài trợ có thể cao hơn chi phí chuyển giao trong điều kiện giao dịch đông đúc, đôi khi lên tới 2% mỗi tám giờ. Các sàn giao dịch cũng hoàn toàn có động lực duy trì hợp đồng quý tồn tại, vì chuyển giao có nghĩa là hai giao dịch bổ sung và hai vòng phí bổ sung. Nhưng hầu hết các nhà giao dịch bán lẻ chỉ giữ vị thế trong vài giờ hoặc vài ngày. Đối với họ, hợp đồng không ngày đáo hạn rõ ràng là đơn giản hơn.

Tại sao phải mua quyền chọn ngắn hạn khi hợp đồng vĩnh cửu (perp) cũng cung cấp đòn bẩy định hướng tương tự? Đúng, quyền chọn có rủi ro giảm giá chỉ giới hạn ở phí quyền chọn. Nhưng hãy nhìn vào khối lượng giao dịch thực tế. Năm 2025, khối lượng giao dịch trung bình hàng ngày của quyền chọn S&P 500 ngày đáo hạn 0 (0DTE) là 2.3 triệu hợp đồng, phần lớn trong số đó là các vị thế định hướng thuần túy. Cho mục đích sử dụng đó, hợp đồng vĩnh cửu đơn giản hơn.

Tôi không cho rằng hợp đồng vĩnh cửu sẽ thay thế hoàn toàn quyền chọn hoặc hợp đồng tương lai truyền thống, bởi vì quyền chọn cung cấp rủi ro rõ ràng và lợi nhuận lồi (convex payoff) mà hợp đồng vĩnh cửu không thể sao chép. Tuy nhiên, đối với phần lớn tuyệt đối các hoạt động giao dịch thuần túy dựa trên đòn bẩy định hướng, hợp đồng vĩnh cửu là lựa chọn tối ưu và tiết kiệm chi phí hơn. Cuối cùng, sản phẩm này đã được chứng minh là thành công, với ít nhất 90 nghìn tỷ USD giao dịch hàng năm là minh chứng.