Nguồn: Phố Wall Kiến Văn

Một báo cáo từ cơ quan phân tích ngôi sao trong chuỗi AI là SemiAnalysis, trực tiếp chỉ ra việc triển khai hai con đường công nghệ cốt lõi trong trung tâm dữ liệu AI bị trì hoãn, đã gây ra sự biến động dữ dội trong phân khúc truyền thông quang vào ngày 10 tháng 6, đồng thời khơi dậy cuộc tranh luận sôi nổi về lộ trình công nghệ và cơ hội đầu tư trong tương lai trong giới đầu tư và ngành công nghiệp.

Báo cáo cho rằng, kiến trúc nguồn điện 800VDC của Nvidia sẽ bị hoãn giao hàng đến năm 2028, trong khi sản xuất quy mô lớn CPO (quang học đóng gói chung) có thể bị trì hoãn đến năm 2028 hoặc thậm chí 2029, việc cùng lúc điều chỉnh giảm hai kỳ vọng này khiến thị trường bất ngờ.

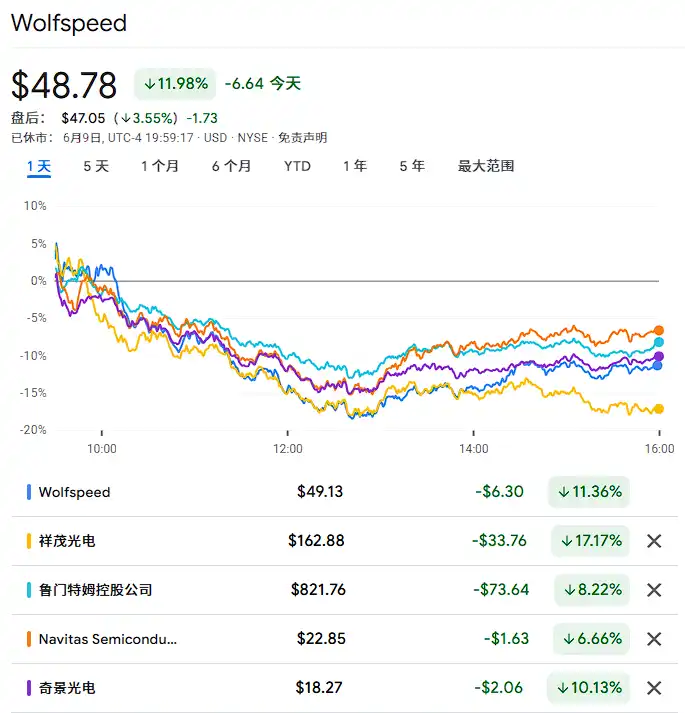

Sau khi tin tức được công bố, phân khúc truyền thông quang trên thị trường chứng khoán Mỹ giảm mạnh rộng rãi. Applied Optoelectronics (AAOI) giảm 17% trong một ngày, Lumentum giảm khoảng 8%, Himax Technologies (HIMX), Navitas Semiconductor Corp, Wolfspeed và các công ty khác được báo cáo nhắc đến với thái độ thận trọng cũng chịu áp lực rõ rệt.

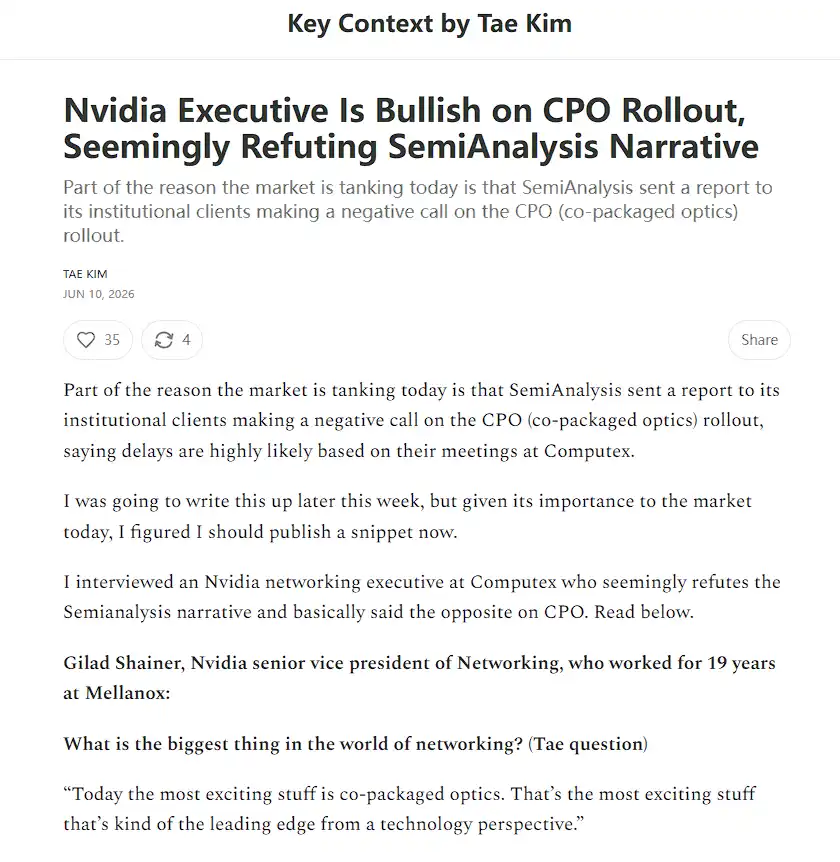

Cùng thời điểm báo cáo của SemiAnalysis được công bố, nội dung phỏng vấn một giám đốc cấp cao của Nvidia cũng được đăng tải. Theo phóng viên đầu tư bán dẫn và công nghệ kỳ cựu Tae Kim, Phó chủ tịch cấp cao phụ trách kinh doanh mạng của Nvidia, Gilad Shainer, tại triển lãm Computex 2026 đã bày tỏ quan điểm lạc quan trái ngược về triển vọng CPO, thẳng thắn cho rằng "CPO là công nghệ thú vị nhất hiện nay" và cho biết việc giao hàng số lượng lớn sẽ bắt đầu trong nửa cuối năm, từ đó kích hoạt một cuộc tranh luận gay gắt về lộ trình thời gian của CPO trên các nền tảng mạng xã hội.

Đáng chú ý, nhiều nhà quan sát thị trường chỉ ra rằng, việc CPO bị trì hoãn không có nghĩa là nhu cầu kết nối quang biến mất, mà có nhiều khả năng hơn là dòng vốn sẽ được định hướng lại về phía các mô-đun quang có thể cắm rút truyền thống và lĩnh vực NPO (quang học đóng gói gần) - logic này khiến một số nhà đầu tư tìm kiếm cơ hội bị định giá sai trong làn sóng bán tháo hoảng loạn.

Trọng tâm báo cáo SemiAnalysis: Hai con đường công nghệ cùng bị trì hoãn

Trong bản ghi chú nghiên cứu gửi đến khách hàng tổ chức này, SemiAnalysis đưa ra hai đánh giá cốt lõi có tác động sâu rộng đến thị trường.

Kiến trúc nguồn 800VDC bị trì hoãn đến sau năm 2028.

Báo cáo chỉ ra rằng, cửa sổ giao hàng cho thiết kế nguồn 800VDC đầu đơn mà Nvidia dự định áp dụng rộng rãi đã bị đẩy lùi đáng kể. Các nhà cung cấp dịch vụ đám mây quy mô siêu lớn (hyperscaler) hiện có xu hướng tiếp tục sử dụng các giải pháp điện áp thấp đã chín muồi hoặc chuyển đổi dần sang 400VDC, thay vì vội vã chuyển sang 800VDC.

Báo cáo cho rằng, lợi ích biên về hiệu suất của 800VDC trong điều kiện cung cấp điện lưới hiện tại là không đủ để hỗ trợ tính phức tạp hệ thống của nó. Ngược lại, sản phẩm 400VDC dự kiến sẽ bắt đầu giao hàng số lượng lớn vào quý II năm 2026 và sẽ tăng trưởng rõ rệt vào năm 2027.

Nhịp độ sản xuất hàng loạt CPO chậm hơn đáng kể so với kỳ vọng thị trường.

Báo cáo cho biết, sản lượng CPO năm 2027 sẽ thấp hơn đáng kể so với dự đoán tích cực trước đó, thời điểm sản xuất hàng loạt có thể bị trì hoãn đến năm 2028 hoặc thậm chí 2029. Các nút thắt chính tập trung ở ba cấp độ:

Tỷ lệ thành công của kết nối động cơ quang (khoảng 95% trong trường hợp lạc quan, nhưng sản lượng CPO được thúc đẩy bởi một ASIC đơn lẻ vẫn cực kỳ hạn chế), độ khó tích hợp ASIC và tính kinh tế chi phí tổng thể.

Sản lượng bộ chuyển mạch CPO Scale-out đối mặt với rủi ro điều chỉnh giảm, việc giao hàng Sidecar phụ thuộc vào nền tảng mới như Rubin Ultra/Kyber cũng sẽ bị trì hoãn đến cửa sổ năm 2028.

Ở cấp độ cổ phiếu, SemiAnalysis duy trì quan điểm tương đối tích cực với Amphenol, Vertiv, Legrand, trong khi tỏ ra thận trọng với Lumentum, Himax Technologies, Navitas Semiconductor, Wolfspeed.

Tuy nhiên, bản thân báo cáo cũng thừa nhận, CPO với tư cách là hướng đi quan trọng trong kiến trúc mạng trung tâm dữ liệu tương lai không bị phủ nhận, nguyên nhân cốt lõi của sự trì hoãn nằm ở các thách thức kỹ thuật chưa được khắc phục hoàn toàn, chứ không phải do nhu cầu biến mất.

Đồng thời, báo cáo cũng chỉ ra rằng, một số dự án NPO (Near Package Optics) có thể được đẩy nhanh tiến độ.

Giám đốc cấp cao Nvidia công khai phản bác, cuộc phỏng vấn của Tae Kim thu hút sự chú ý

Đúng vào thời điểm báo cáo của SemiAnalysis được lan truyền rộng rãi trong giới tổ chức, phóng viên đầu tư bán dẫn và công nghệ kỳ cựu Tae Kim đã đăng tải trên chuyên mục Substack của mình một đoạn ghi chép cuộc phỏng vấn trực tiếp với Phó chủ tịch cấp cao phụ trách kinh doanh mạng của Nvidia, Gilad Shainer, trong thời gian diễn ra Computex, nội dung tạo nên sự tương phản rõ rệt với đánh giá của SemiAnalysis.

Shainer cho biết trong cuộc phỏng vấn, "Điều thú vị nhất ngày hôm nay chính là quang học đóng gói chung, đây là hướng đi tiên phong nhất ở biên giới công nghệ."

Ông tiết lộ thêm, Nvidia đã sẵn sàng bắt đầu giao hàng, đối tác Lambda đã xác nhận nhận được bộ chuyển mạch CPO qua blog, nửa cuối năm sẽ đẩy nhanh tiến độ giao hàng số lượng lớn CPO, và sẽ mở rộng từ scale-out sang các tình huống scale-up. "Nếu để tôi quyết định, tôi mong muốn sử dụng CPO ở tất cả những nơi sử dụng mạng quang."

Tae Kim bổ sung trong bài viết rằng, trạng thái tổng thể và ngôn ngữ cơ thể của Shainer trong cuộc phỏng vấn đều thể hiện sự nhiệt tình cao độ đối với việc giao hàng số lượng lớn CPO trong ngắn hạn và dài hạn. Ông cho biết, tuyên bố này "dường như trực tiếp phản bác lại câu chuyện của SemiAnalysis".

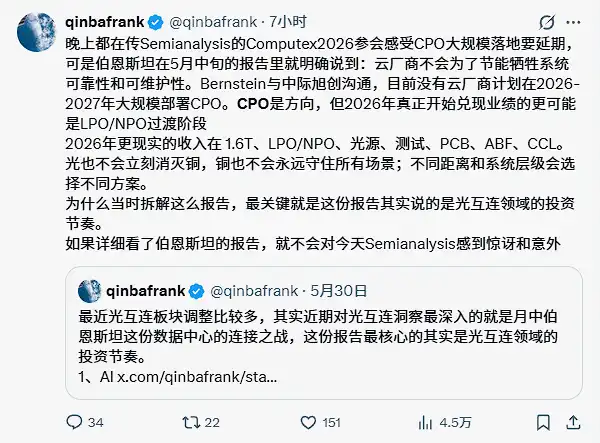

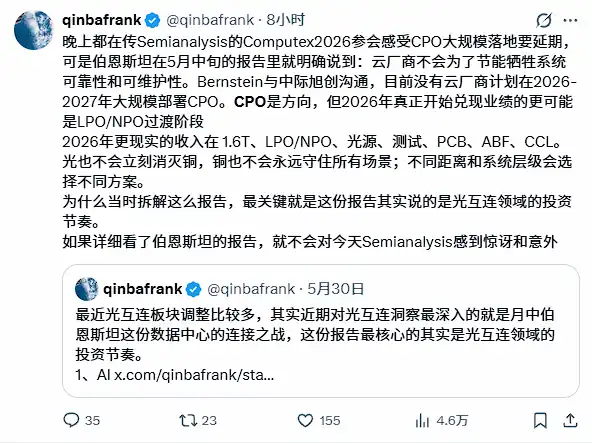

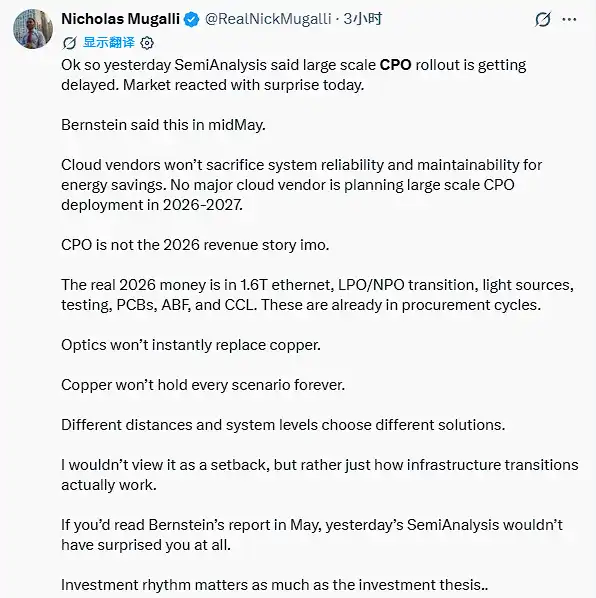

Sự tương phản này khiến thị trường rơi vào tình trạng hỗn loạn thông tin. Người dùng @qinbafrank trên nền tảng X chỉ ra rằng, Bernstein đã nêu rõ trong báo cáo từ giữa tháng 5 rằng, các nhà cung cấp dịch vụ đám mây sẽ không hy sinh độ tin cậy hệ thống để tiết kiệm năng lượng, hiện tại không có nhà cung cấp dịch vụ đám mây nào có kế hoạch triển khai quy mô lớn CPO trong giai đoạn 2026-2027, "nếu xem chi tiết báo cáo của Bernstein, sẽ không ngạc nhiên về SemiAnalysis ngày hôm nay".

Cư dân mạng tranh luận: CPO trì hoãn là tin xấu hay cơ hội bị định giá sai?

Sự biến động thị trường do báo cáo gây ra nhanh chóng lan rộng đến mạng xã hội, xung quanh logic đầu tư vào việc CPO bị trì hoãn, các quan điểm của các bên khác nhau rõ ràng.

Bên bi quan: Tỷ lệ thành công và độ tin cậy là nút thắt thực sự.

SemiAnalysis nhấn mạnh trong báo cáo rằng, trong kiến trúc CPO, động cơ quang được đóng gói chung với ASIC lớn trị giá hàng chục nghìn đô la trên cùng một bản mạch, một khi động cơ quang hỏng do lão hóa laser hoặc hỏng sợi quang, thường cần phải tháo toàn bộ bo mạch chủ để gửi về nhà máy sửa chữa, chi phí bảo trì và rủi ro ngừng hoạt động cao hơn nhiều so với mô-đun có thể cắm rút truyền thống. Thách thức kỹ thuật này được cho là trở ngại cốt lõi khiến CPO khó triển khai quy mô lớn trong thời gian ngắn.

Bên lạc quan: CPO trì hoãn lại có lợi cho mô-đun có thể cắm rút và NPO.

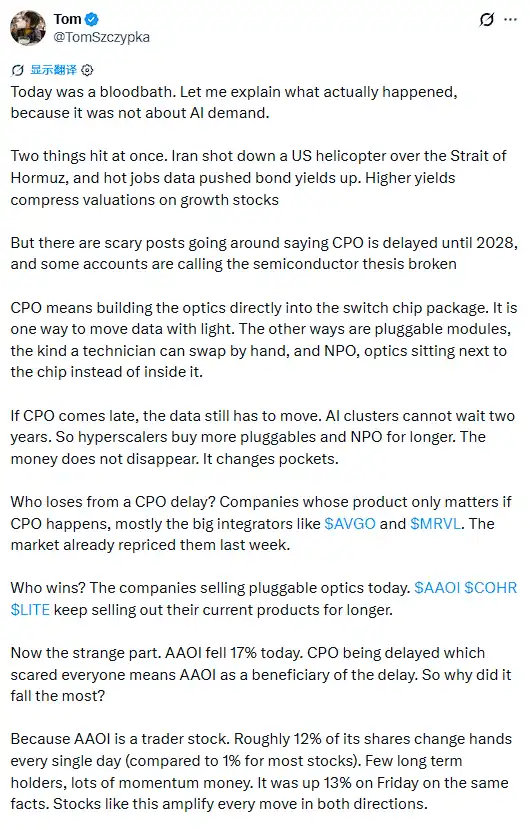

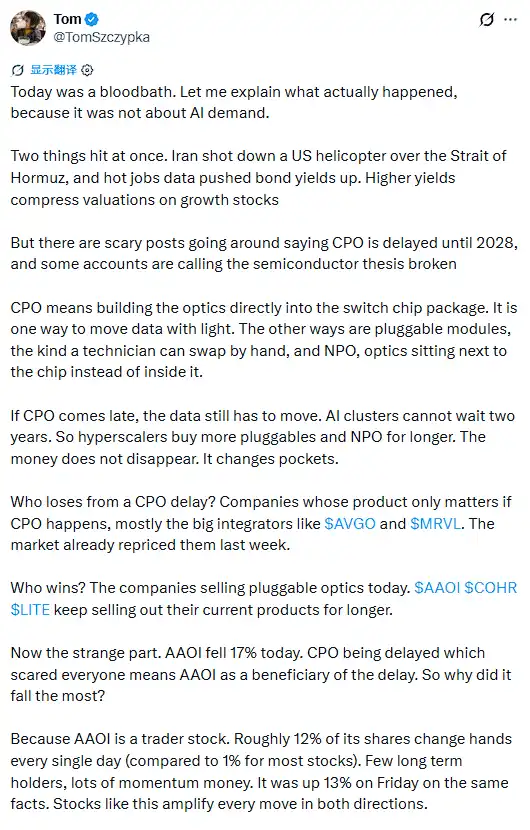

Người dùng @TomSzczypka trên nền tảng X đã phân tích, "Nếu CPO đến muộn, dữ liệu vẫn cần được truyền đi, cụm AI không thể đợi hai năm, các nhà cung cấp dịch vụ đám mây quy mô siêu lớn sẽ mua nhiều mô-đun có thể cắm rút và NPO hơn trong thời gian dài hơn, tiền không biến mất, chỉ là chuyển sang túi khác."

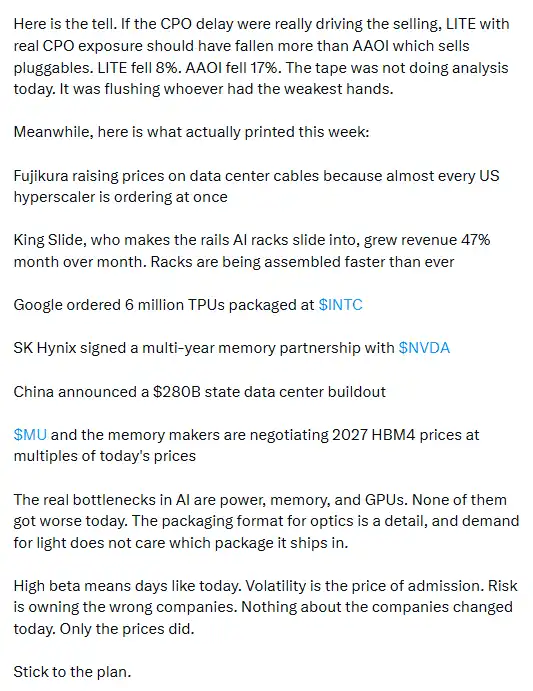

Ông cũng chỉ ra rằng, hiện tượng Applied Optoelectronics giảm mạnh trong ngày (17%) vượt xa Lumentum (8%) tự thân nó đã chứng minh rằng, việc bán tháo của thị trường trong ngày hôm đó không dựa trên phân tích hợp lý, mà là đang rửa sạch các cổ phiếu yếu nhất trong danh mục nắm giữ.

Người dùng @michaelsikand cho biết, hiện tại doanh thu từ CPO của bất kỳ công ty quang tử nào đều bằng không, tốc độ tăng trưởng cao hiện nay đến từ cơ hội NPO khổng lồ, chưa được đáp ứng, "lộ trình thời gian có thể bị trì hoãn, nhưng TAM (thị trường tổng thể có thể tiếp cận) thì không".

Cũng có những tiếng nói nghi ngờ logic của báo cáo.

Người dùng @cherryPayment đăng một bài viết dài, chỉ ra rằng báo cáo của SemiAnalysis tồn tại mâu thuẫn nội bộ: một mặt báo cáo cho rằng chuỗi cung ứng năm 2027 chưa sẵn sàng, mặt khác lại dự đoán Celestial AI (đã được Marvell mua lại) sẽ đạt tỷ lệ doanh thu hoạt động 1 tỷ USD vào cuối năm 2028, và Amazon đã ký hợp đồng cho Trainium 4, "bạn không thể đột nhiên xuất hiện 1 tỷ USD vào cuối năm 2028 mà chuỗi cung ứng năm 2027 không chuẩn bị gì".

Ông cũng chỉ ra rằng, đối tượng độc giả mục tiêu của SemiAnalysis là những người ra quyết định mua sắm của các nhà cung cấp dịch vụ đám mây quy mô siêu lớn, kết luận của họ là "bây giờ chưa cần all-in", chứ không phải là đánh giá thời cơ đầu tư dành cho thị trường vốn, "họ phân tích nhịp độ triển khai, không phải thời cơ đầu tư".

Người dùng @Herman Jin trên nền tảng X đã chỉ trích tính kịp thời thông tin của các cơ quan nghiên cứu đầu tư Mỹ, cho rằng việc CPO và 800VDC bị trì hoãn "là vấn đề thời gian", thông tin liên quan đã được lưu truyền trong giới tổ chức từ lâu, báo cáo của SemiAnalysis chỉ là chính thức hóa thông tin đã biết trên giấy tờ.

Người hưởng lợi ngoài dự kiến: Kết nối đồng và mô-đun có thể cắm rút

Trong bối cảnh thị trường chịu áp lực phổ biến, một số nhà phân tích chuyển hướng sang các hướng đi có thể hưởng lợi tiềm năng từ việc CPO bị trì hoãn.

Người dùng @qinbafrank phân tích cho rằng, cơ hội doanh thu thực tế hơn trong năm 2026 tập trung vào các mô-đun có thể cắm rút 1.6T, LPO/NPO, nguồn sáng, kiểm tra, PCB, ABF và CCL, "quang cũng không thể ngay lập tức tiêu diệt đồng, đồng cũng không thể mãi mãi giữ được tất cả các tình huống, các khoảng cách và cấp độ hệ thống khác nhau sẽ chọn các giải pháp khác nhau".

CEO Lumentum gần đây cũng cho biết, trong hai tháng qua, sự quan tâm của khách hàng không phải Nvidia đối với NPO đã tăng lên rõ rệt.

Người dùng @RealNickMugalli phân tích rằng, ở tốc độ 1.6T và điều kiện 200G mỗi kênh, cáp đồng ngay cả khi kết hợp với công nghệ retimer cũng đã chạm đến giới hạn vật lý, giải pháp quang trong khoảng cách hợp lý sẽ trở thành lựa chọn bắt buộc chứ không phải tùy chọn, quy mô thị trường tiềm năng của NPO thậm chí có thể vượt qua CPO.

SemiAnalysis cũng chỉ ra trong báo cáo rằng, một số dự án NPO có thể được đẩy nhanh tiến độ, sản phẩm 400VDC sẽ bắt đầu giao hàng số lượng lớn vào quý II năm 2026. Đối với các công ty như Amphenol, Vertiv, báo cáo duy trì lập trường tương đối tích cực, cho rằng họ được hưởng lợi từ nhu cầu liên tục trong giai đoạn chuyển tiếp 400VDC.

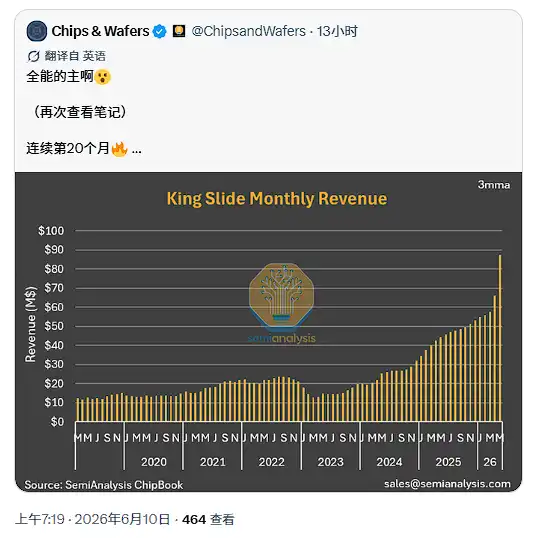

Người dùng @TomSzczypka viện dẫn dữ liệu chuỗi công nghiệp tuần này để chứng minh nhu cầu cơ sở hạ tầng AI không hề suy yếu:

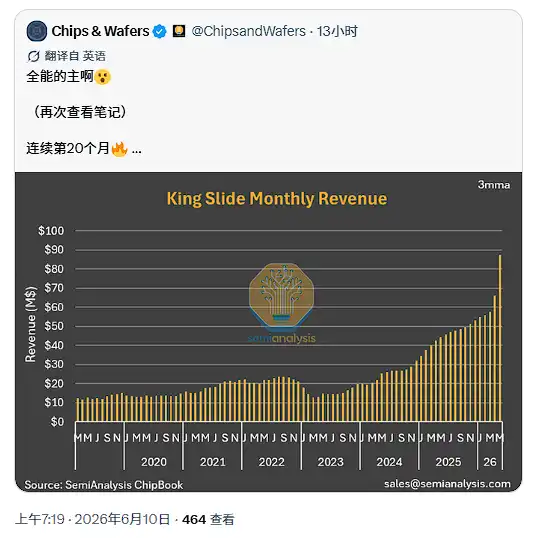

Fujikura tăng giá cáp trung tâm dữ liệu do gần như tất cả các nhà cung cấp dịch vụ đám mây quy mô siêu lớn Mỹ đồng thời đặt hàng; doanh thu ray trượt King Slide tăng 47% so với quý trước; Google đặt hàng 6 triệu TPU từ Intel; SK Hynix ký thỏa thuận hợp tác lưu trữ nhiều năm với Nvidia.

"Nút thắt thực sự của AI nằm ở điện lực, lưu trữ và GPU, ba yếu tố này ngày hôm nay không có yếu tố nào trở nên tồi tệ hơn."

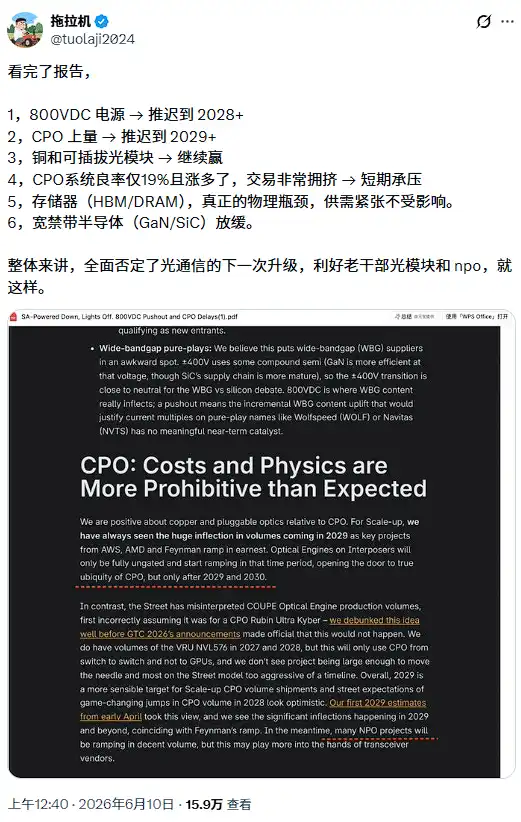

Đồng thời, @tuolaji2024 đăng bài trên nền tảng X rằng, bộ nhớ (HBM/DRAM) với tư cách là nút thắt vật lý thực sự, tình hình cung cầu căng thẳng của nó hoàn toàn không bị ảnh hưởng bởi sự kiện trì hoãn công nghệ lần này.

Phân tích chỉ ra rằng, tổng hợp các quan điểm của các bên, sự biến động thị trường do báo cáo SemiAnalysis lần này gây ra, thể hiện nhiều hơn là việc hiệu chỉnh lại lịch trình lộ trình công nghệ, chứ không phải là sự đảo ngược cơ bản về nhu cầu tổng thể của trung tâm dữ liệu AI.