Bài viết gốc|Odaily星球日报(@OdailyChina)

Tác giả|Wenser(@wenser 2010 )

Giữa đà giảm liên tục của thị trường, hai “anh tài trong kho bạc DAT” là Strategy và Bitmine đồng thời đối mặt với khoản lỗ lớn trên sổ sách.

Sáng nay, BTC có lúc đã giảm xuống dưới 62.000 USD, hiện tạm báo ở mức khoảng 63.800 USD; ETH thì giảm xuống dưới 1.800 USD, tạm báo ở mức khoảng 1.780 USD. Tính theo giá hiện tại, quy mô lỗ trên sổ sách của Strategy đã lên tới mức đáng kinh ngạc khoảng 100 tỷ USD; quy mô lỗ trên sổ sách của Bitmine cũng đã lên tới khoảng 90 tỷ USD. Trong một thời điểm, Michael Saylor và Tom Lee “cùng là người lưu lạc chốn trời tây”, còn Strategy và Bitmine thì trở thành hai công ty thua lỗ nhiều nhất trong số các công ty DAT.

Tuy nhiên, so với Strategy - cần phải liên tục chi trả cổ tức, áp lực tài chính của Bitmine nhỏ hơn, và còn giữ lại sự linh hoạt như việc huy động vốn thông qua cổ phiếu ưu đãi STRC. Được biết, Bitmine dự định huy động 300 triệu USD thông qua phát hành cổ phiếu ưu đãi vĩnh viễn, với cổ tức hàng năm là 9,5%. Xem ra, bước chân tăng nắm giữ ETH của Bitmine vẫn tiếp tục; trong khi đó, thanh gươm Damocles lơ lửng trên đầu Strategy lại là - tiền để chi trả cổ tức STRC tiếp theo sẽ lấy từ đâu? Giữa hai bên, ai đang đối mặt với áp lực tài chính lớn hơn? Odaily星球日报 sẽ phân tích cho độc giả.

Bitmine VS Strategy: Hai con đường nắm giữ DAT hoàn toàn khác biệt

Cùng với sự sụp đổ của BTC hôm nay, các thành viên cộng đồng đã dùng AI để trêu chọc Saylor “bán hàng” BTC: “Lão hán lục tuần đích thân bán hàng, BTC gia truyền giá chỉ từ 62.000 USD một đồng.”

Quay trở lại với Bitmine và Strategy, hiện tại, cấu trúc tài chính của Bitmine an toàn hơn; còn áp lực đòn bẩy của Strategy thì lớn hơn.

Trò chơi phát hành cổ phiếu của Bitmine: Cách chơi DAT huy động vốn không nợ

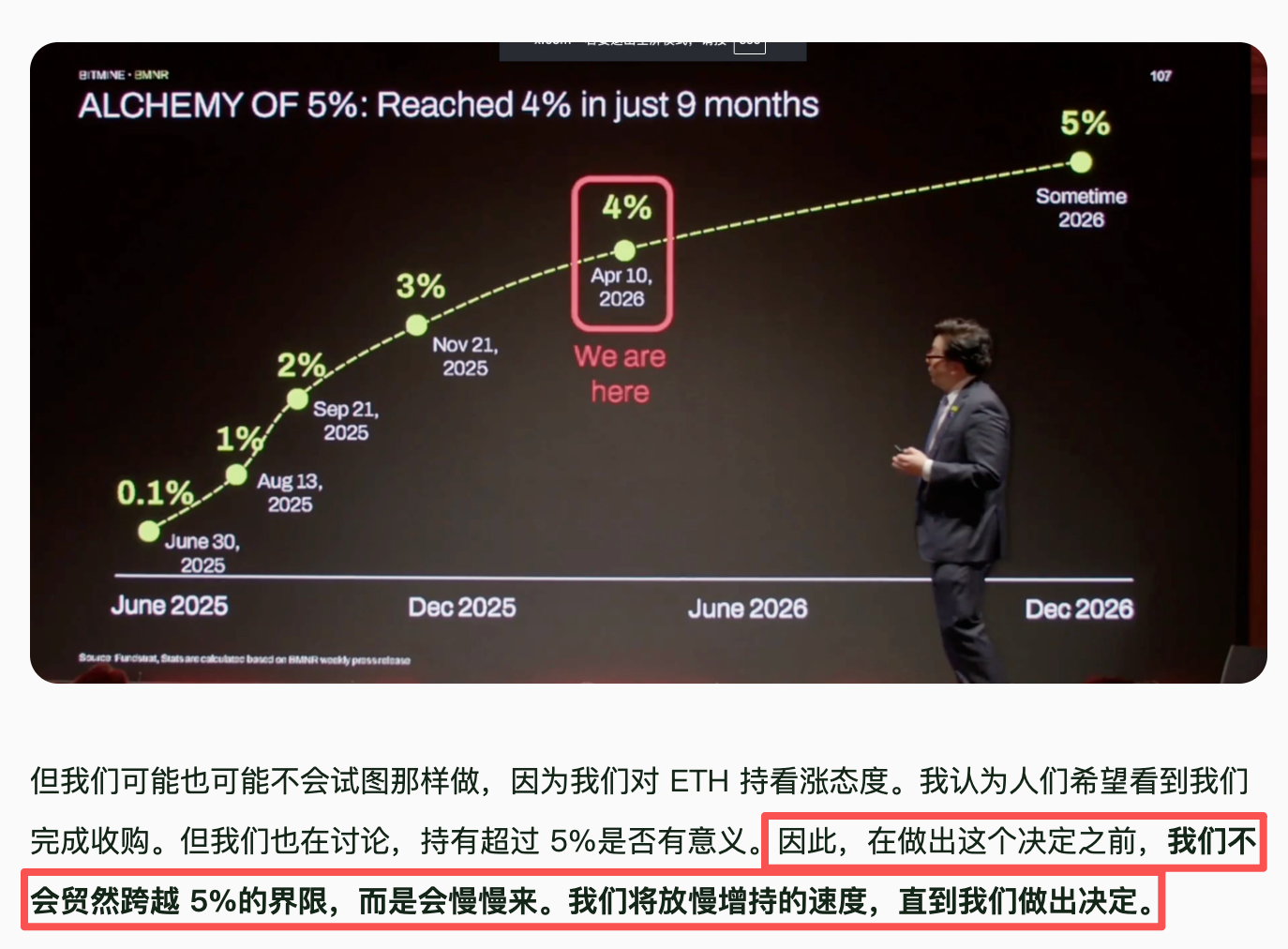

Tính đến ngày 1 tháng 6, Bitmine nắm giữ 5.416.901 ETH; chiếm khoảng 4,49% tổng cung ETH, gần với “giới hạn 5%” mà Chủ tịch Bitmine Tom Lee nhiều lần nhấn mạnh. Hôm qua, Bitmine lại tiếp tục tăng nắm giữ 25.000 ETH thông qua BitGo, lúc đó trị giá 48 triệu USD, hiện tại, lượng nắm giữ của họ đã lên tới 5.441.901 ETH.

Lý do Bitmine vẫn có sự tự tin để tiếp tục tăng nắm giữ trong lúc thị trường đi xuống là có nhiều mặt. Nguyên nhân chủ yếu nhất chính là, nguồn vốn của Bitmine đến từ việc phát hành cổ phiếu:

- Khi thành lập công ty DAT để xây dựng kho bạc ETH vào tháng 6 năm ngoái, Bitmine đã huy động được vốn khởi đầu - 250 triệu USD, cùng một khoản huy động vốn PIPE nhỏ.

- Sau tháng 7 năm ngoái, Bitmine chủ yếu dựa vào việc phát hành cổ phiếu ATM, và đã dần dần tăng con số này từ 2 tỷ USD lên 24,5 tỷ USD.

Nguồn vốn dồi dào mang lại cho Tom Lee đủ sự tự tin, và số tiền mặt trên sổ sách của Bitmine cũng hỗ trợ họ tăng nắm giữ thêm nữa - trong thông báo ra bên ngoài ngày 1 tháng 6, Bitmine cũng đề cập: Khoản đầu tư của công ty này vào Beast Industries trị giá 180 triệu USD; khoản đầu tư vào Eightco Holdings trị giá 93 triệu USD. Tổng số tiền mặt của công ty là 446 triệu USD.

Ngoài ra, Tom Lee còn từng tuyên bố một cách đầy tự hào rằng, thu nhập từ staking kho bạc Ethereum của Bitmine hàng ngày đạt 1 triệu USD. Phần này chỉ ra rằng, Bitmine đã stake khoảng 87% (khoảng 4,71 triệu ETH) lượng ETH nắm giữ thông qua mạng lưới staking MAVAN của mình, dự kiến lợi suất hàng năm khoảng 2,73%-3% (khoảng 250-300 triệu USD), cũng có thể cung cấp dòng tiền mặt tương đối ổn định.

Tóm lại một câu, tình hình tài chính của Bitmine tốt; và khoản huy động vốn từ cổ phiếu ưu đãi mới nhất với cổ tức hàng năm 9,5% dự kiến sẽ thu được 300 triệu USD, sẽ càng làm giảm bớt áp lực tài chính của họ. Đối với công ty này, điểm rủi ro lớn nhất nằm ở việc pha loãng cổ phần (phát hành cổ phiếu mới) và việc giá cổ phiếu tiếp tục giảm do lỗ trên sổ sách, nếu mNVA tiếp tục <1, có lẽ sẽ kích hoạt việc bán tháo cổ phiếu.

Trò chơi đòn bẩy nợ của Strategy: Áp lực trái phiếu chuyển đổi và cổ tức cổ phiếu ưu đãi

So với việc “lấy tiền của nhà đầu tư để mua ETH” của Bitmine, áp lực tài chính của Strategy khi mua BTC lớn hơn, bởi chủ yếu họ là “vay tiền để tăng nắm giữ BTC”.

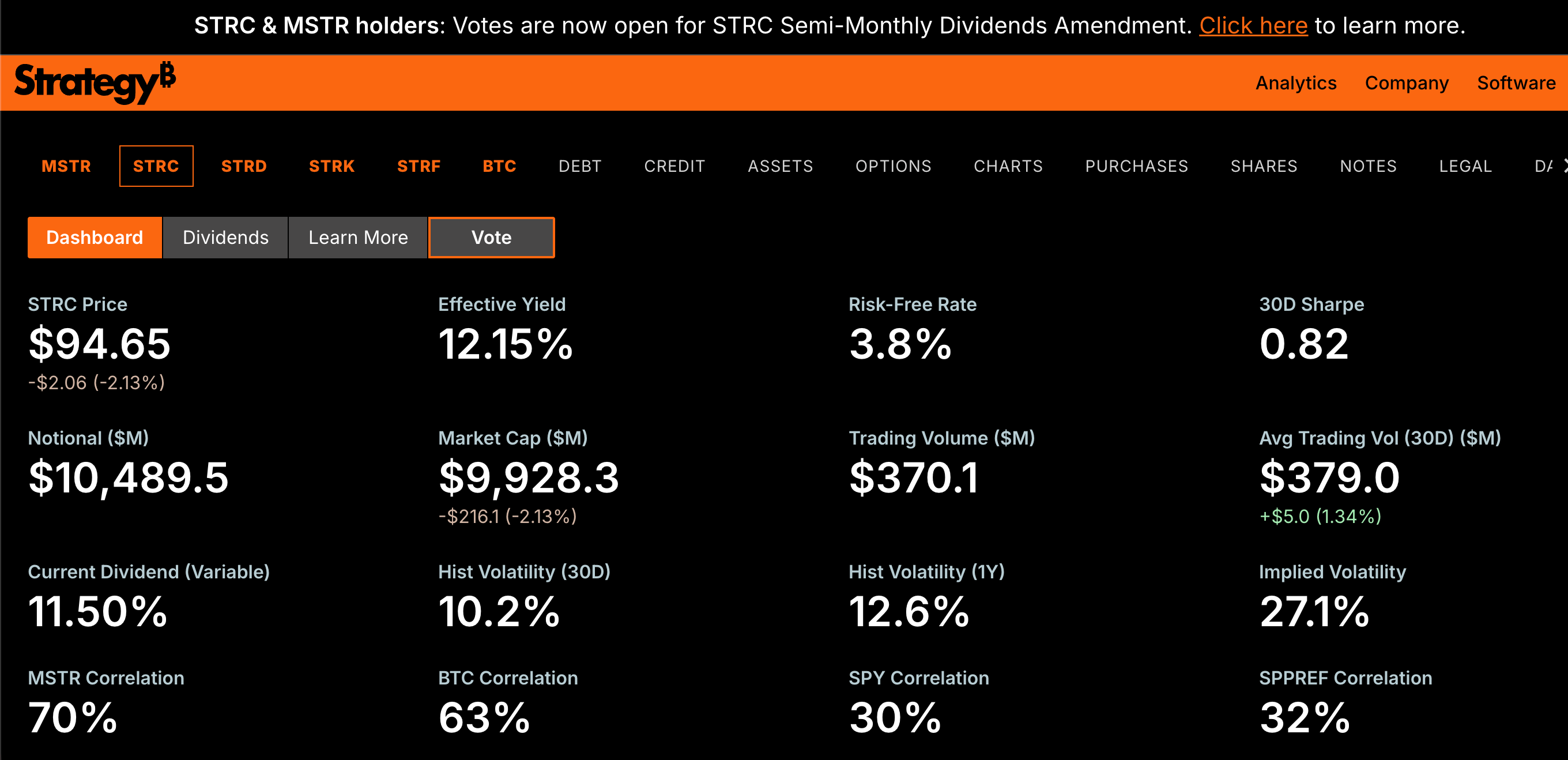

Theo thông tin trên trang web chính thức của Strategy, hiện tại, Strategy nắm giữ khoảng 6,7 tỷ USD nợ trái phiếu chuyển đổi, cộng thêm khoảng 9,9 tỷ USD cổ phiếu ưu đãi STRC và STRD, STRK, STRF với giá trị thị trường không bằng nhau, hàng năm cần chi trả cổ tức và lãi suất khổng lồ. Cuối tháng 5, sau khi mua lại 1,5 tỷ USD nợ chuyển đổi, dự trữ tiền mặt của Strategy đã giảm xuống còn khoảng 871 triệu USD, chỉ đủ để trang trải khoản nghĩa vụ cổ tức ưu đãi hàng năm dự kiến 1,7 tỷ USD trong khoảng 6 tháng.

Không chỉ vậy, Strategy trước đó còn khởi xướng cuộc bỏ phiếu “đề xuất tăng tần suất chi trả cổ tức STRC từ 1 lần/tháng lên 2 lần”, cuộc bỏ phiếu này bắt đầu từ ngày 28 tháng 4 và sẽ kết thúc vào ngày họp 8 tháng 6. Nếu đề xuất được thông qua, ngày đăng ký cổ đông đầu tiên theo nhịp độ mới là ngày 30 tháng 6, ngày chi trả cổ tức đầu tiên là ngày 15 tháng 7. Cổ đông đủ tư cách bỏ phiếu (hai loại cổ đông MSTR và STRC) phải nắm giữ cổ phiếu trước ngày 17 tháng 4.

Ngoài ra, đáng chú ý là, giới hạn phát hành được ủy quyền của STRC là khoảng 28,3 tỷ USD. Có thể bị ảnh hưởng bởi việc BTC tiếp tục giảm và niềm tin thị trường bị tổn thương, sáng nay STRC đã giảm xuống dưới 95 USD, hiện tạm báo ở mức 94,65 USD, so với mức giá mục tiêu 100 USD đã “thoát neo” hơn 5%.

So với Bitmine, Strategy hiện đang đối mặt với vấn đề khoảng cách lớn giữa số tiền huy động từ cổ phiếu ưu đãi quá cao và việc chi trả cổ tức, do ảnh hưởng của việc BTC tiếp tục giảm, và khác với ETH có thu nhập từ staking, BTC không có hệ sinh thái staking nào để lựa chọn nhằm có thêm thanh khoản.

Vì vậy, sau khi Strategy bán ra 32 BTC vào tháng trước, thị trường bắt đầu nghi ngờ về danh hiệu “bàn tay kim cương chỉ mua không bán của Strategy”. Trong khi BTC tiếp tục giảm, Strategy có thể đối mặt với một loạt cuộc khủng hoảng thanh khoản, dẫn đến không thể thanh toán nợ, cổ tức, và từ đó lại bán ra BTC làm sập giá. Về bản chất, Strategy đang chơi trò chơi đòn bẩy nợ “đặt cược cao rằng giá BTC sẽ không giảm xuống một mức giá nào đó”.

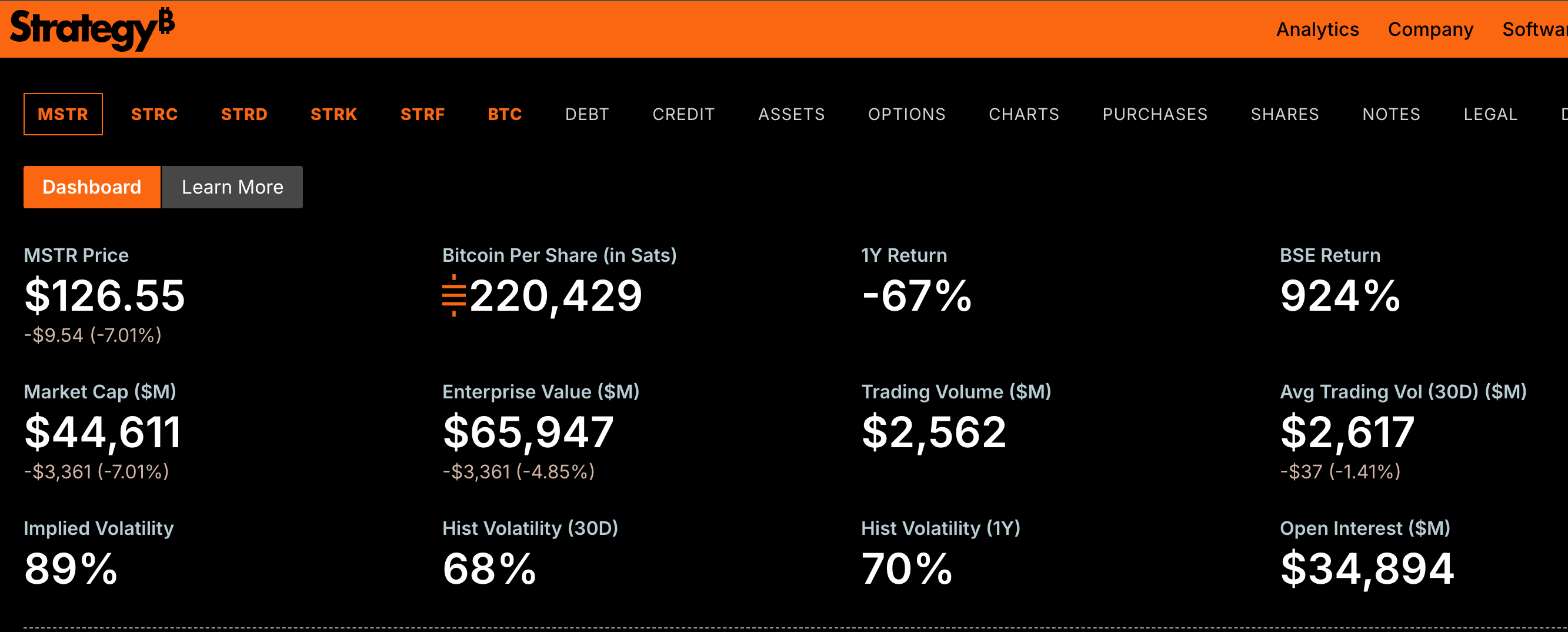

Vì vậy, kết hợp với giá trị mNAV hiện tại 0,83 của Strategy, thị trường vẫn còn nghi ngờ cao độ về biểu hiện giá cổ phiếu tiếp theo của họ. Hôm qua, vốn hóa thị trường của họ đã rơi khỏi top 200 công ty Mỹ. Hiện tại, giá cổ phiếu Strategy (MSTR) tạm báo ở mức 1.126 USD, giảm 7% trong 24 giờ; vốn hóa thị trường tạm báo ở mức 44,6 tỷ USD.

Tất nhiên, với tư cách cùng là công ty hàng đầu trong kho bạc DAT, Chủ tịch Bitmine Tom Lee vẫn khá lạc quan về Strategy, trước đây ông từng nói: “Việc Strategy bán Bitcoin và dòng tiền ra khỏi ETF là hành vi điển hình của đáy, không phải tín hiệu rủi ro.” Còn tại hội nghị “Proof of Talk 2026” gần đây ở Bảo tàng Louvre Paris, Tom Lee còn tuyên bố đầy tự tin: “Với sự thúc đẩy của trí tuệ nhân tạo và token hóa đang tạo ra những thay đổi lớn trong cơ sở hạ tầng tài chính, ETH cuối cùng có thể đạt 250.000 USD.” Nhưng khi đề cập đến “hành động sau khi Bitmine nắm giữ ETH đạt 5% tổng cung”, ông cũng bày tỏ sự thận trọng về việc tăng nắm giữ ETH. (Xem thêm 《Tom Lee nạp thêm niềm tin: Mùa xuân tiền mã hóa đã đến, ETH sẽ tăng lên 250.000 USD》)

Hiện tại, tình thế thị trường của Bitmine và Strategy rất giống nhau, nhưng tình hình tài chính của Bitmine hơi tốt hơn; còn Strategy đang đối mặt với việc phải lựa chọn giữa “bán thêm BTC để đổi lấy dòng tiền mặt chi trả cổ tức” và “ngồi yên trong khi BTC tiếp tục giảm để tiếp tục vay nợ tăng nắm giữ hoặc bất động”.