Tác giả gốc: ChandlerZ, Foresight News

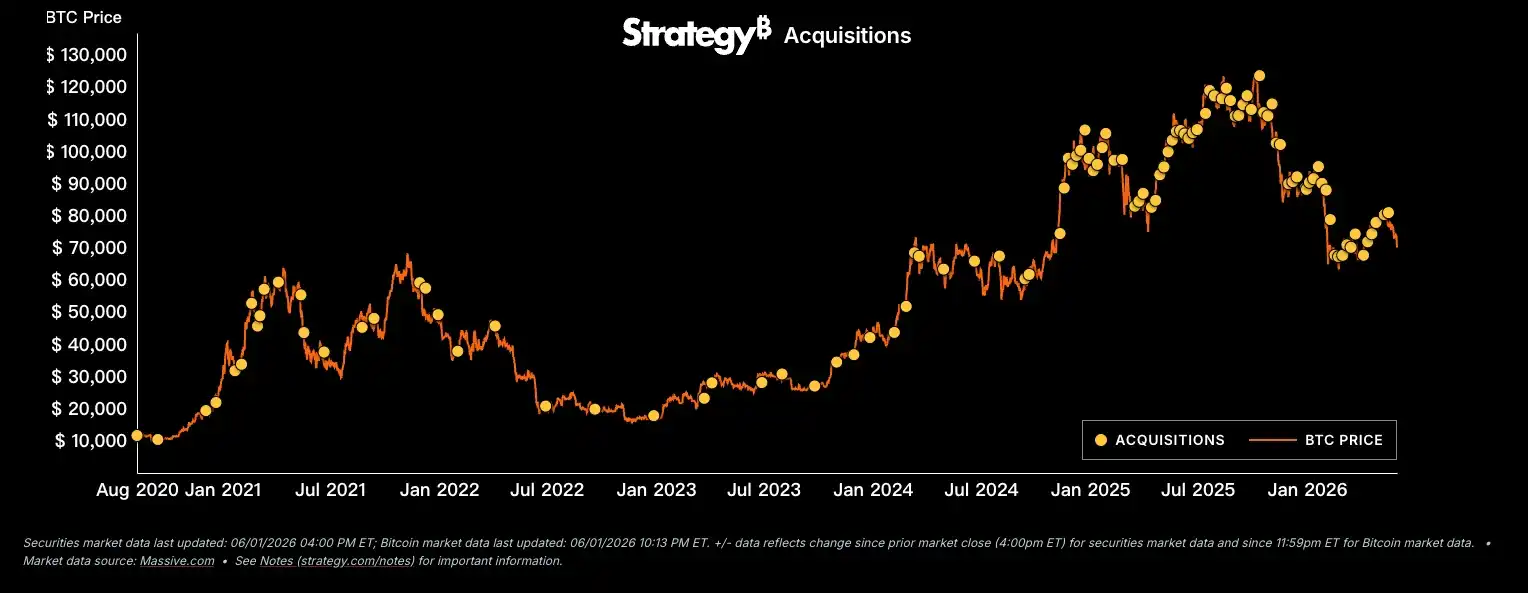

Ngày 1/6, Strategy đã nộp hồ sơ 8-K lên SEC, tiết lộ rằng trong khoảng thời gian từ ngày 26 đến 31/5, công ty đã bán 32 Bitcoin với giá trung bình 77.135 USD, tổng trị giá khoảng 2,5 triệu USD. Sau lần bán này, công ty vẫn nắm giữ 843.706 BTC với tổng chi phí 63,87 tỷ USD, giá trung bình 75.699 USD.

32 BTC chỉ chiếm 0,004% tổng số nắm giữ, và 2,5 triệu USD tương đương với khoảng một ngày rưỡi khối lượng mua vào trung bình của Strategy trong 12 tháng qua. Về mặt tài chính, giao dịch này hầu như không có ý nghĩa. Nhưng điều nó phá vỡ còn lớn hơn nhiều so với số tiền nó thu về. Kể từ lần mua Bitcoin đầu tiên vào tháng 8/2020, Strategy chỉ bán một lần duy nhất vào tháng 12/2022, khi họ bán 704 BTC để thu về 11,8 triệu USD, với giá trung bình 16.776 USD, nhằm mục đích tạo lỗ thuế (tax-loss harvesting) và hai ngày sau đó đã mua lại 810 BTC với giá thấp hơn. Lần bán đó về bản chất là một thao tác thuế, không phải là giảm nắm giữ thực sự.

Nhưng lần này thì khác, 2,5 triệu USD được ghi rõ là dùng để thanh toán cổ tức cho cổ phiếu ưu đãi, và Strategy không có ý định mua lại.

Hóa đơn cổ tức bắt đầu đến hạn

Strategy đã bắt đầu phát hành dày đặc cổ phiếu ưu đãi từ đầu năm 2025, bao gồm các series STRK lãi suất 8%/năm, STRF 10%/năm, STRD 10%/năm, STRC 11,5%/năm. Bốn series chồng lên nhau, tính đến nay công ty đã tích lũy thanh toán hơn 693 triệu USD cổ tức.

Logic của các cổ phiếu ưu đãi này là: nhà đầu tư giao tiền cho Strategy, Strategy dùng tiền đó để mua Bitcoin, sau đó dùng nguồn tiền mặt dự trữ và thu nhập từ hoạt động để chi trả cổ tức với lãi suất cố định. Khi Bitcoin tăng, chênh lệch mNAV mở rộng, Strategy có thể tiếp tục phát hành cổ phiếu mới để huy động vốn và tiếp tục chu kỳ. Khi Bitcoin giảm hoặc đi ngang, nghĩa vụ thanh toán cổ tức không biến mất, nhưng cánh cửa huy động vốn sẽ thu hẹp.

Nhịp độ tích lũy Bitcoin của MicroStrategy

Vào tháng 12/2025, Strategy đã thiết lập một quỹ dự trữ tiền mặt trị giá 2,25 tỷ USD, chuyên dùng để chi trả cổ tức và thanh toán nợ, theo nhịp độ thời điểm đó có thể duy trì khoảng 30 tháng. Nhưng đến ngày 31/5/2026, quỹ dự trữ này đã giảm xuống còn 900 triệu USD, tiêu hao 1,35 tỷ USD trong sáu tháng.

Tại cuộc họp báo cáo tài chính Q1, CEO Strategy Phong Le lần đầu tiên công khai liệt kê "việc bán Bitcoin có kỷ luật (disciplined sale of bitcoin)" như một trong những công cụ quản lý vốn. Lúc đó không nhiều người chú ý đến câu nói này, giờ nhìn lại, nó chính là bản báo trước cho việc bán 32 BTC lần này.

Saylor đã đăng một dòng tweet "Không bao giờ bán Bitcoin của bạn" vào ngày 2/2/2025. Tweet này đã được chia sẻ lại rất nhiều sau khi hồ sơ 8-K được tiết lộ. Bản thân ông sau sự kiện chỉ đăng bài nói về định vị sản phẩm STRC, cho rằng mục tiêu của Strategy là biến STRC thành công cụ tín dụng tốt nhất thế giới, hoàn toàn né tránh chủ đề bán Bitcoin.

Cổ phiếu MSTR trong ngày đã giảm khoảng 6%, Mizuho duy trì xếp hạng Mua nhưng đã hạ mục tiêu giá từ 320 USD xuống 265 USD. Đa số nhà phân tích cho rằng việc bán 2,5 triệu USD về mặt tài chính không tạo ra tác động thực chất, nhưng ý nghĩa cốt lõi của sự kiện này nằm ở tầng tín hiệu, đã mở ra một lỗ hổng: nếu quỹ dự trữ tiền mặt tiếp tục hao hụt và nghĩa vụ cổ tức không đổi, quy mô bán ra trong tương lai có thể sẽ không dừng lại ở 32 BTC.

Trò chơi chữ 100 triệu USD trên Polymarket

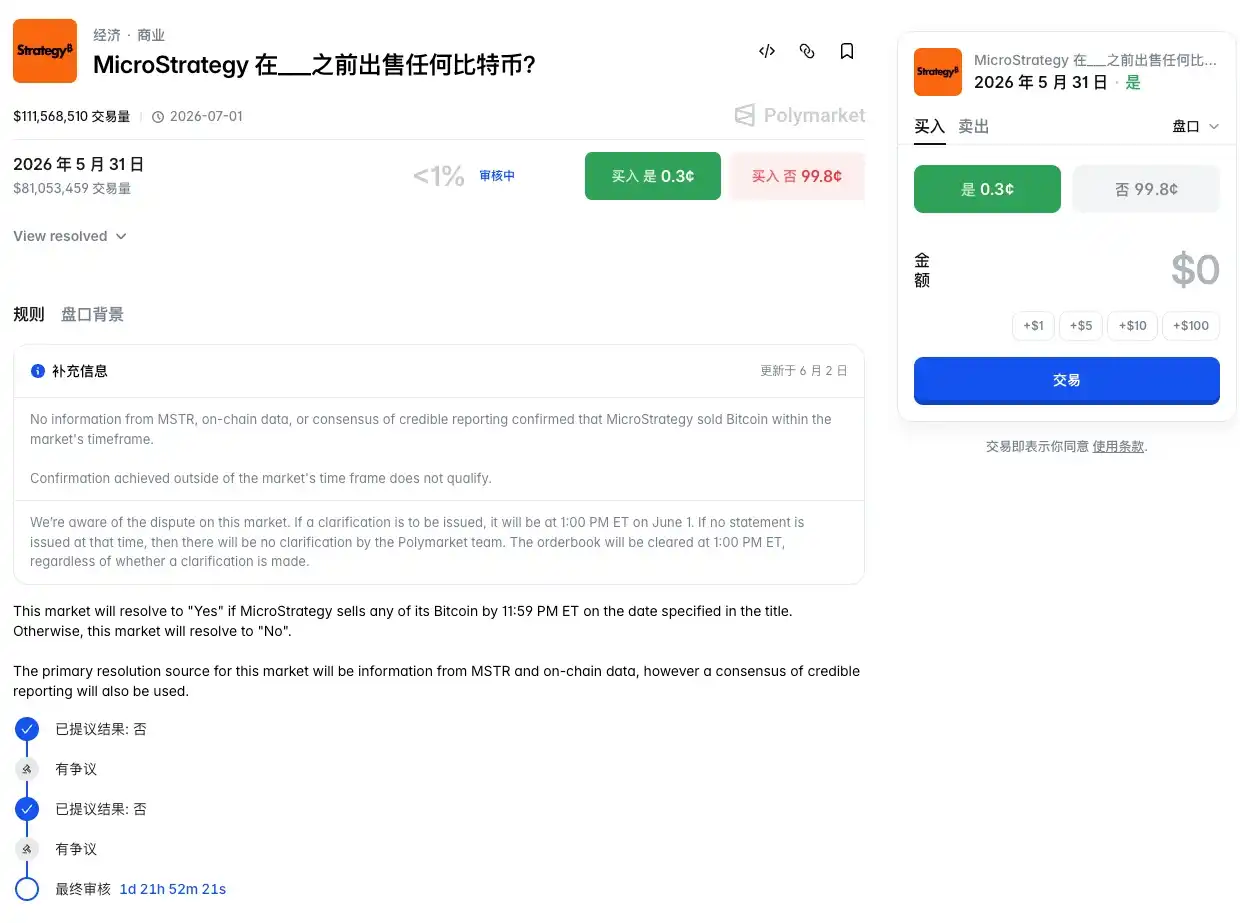

Thời điểm bán của Strategy đồng thời đã kích nổ một thị trường dự đoán trên Polymarket.

Câu hỏi của thị trường này là: Liệu Strategy có bán Bitcoin trước ngày 31/5 hay không? Khối lượng giao dịch tích lũy đến nay đã vượt 111 triệu USD. Hồ sơ 8-K cho thấy giao dịch diễn ra từ ngày 26 đến 31/5, thời điểm ghi nhận của chính hồ sơ là "4:00 chiều giờ miền Đông ngày 31/5/2026". Nhưng hồ sơ 8-K chỉ được nộp cho SEC vào ngày 1/6, công chúng biết sự việc này sau thời hạn quy định.

Những người mua "Có" nói rằng, giao dịch diễn ra trước thời hạn, hồ sơ 8-K ghi rõ là ngày 31/5; những người mua "Không" cho rằng, trước thời hạn không có bất kỳ thông tin công khai nào chứng minh việc bán đã xảy ra, theo quy tắc nên xử "Không". Sau khi hai đề xuất "Không" bị thách thức, tranh cãi đã leo thang lên cơ chế trọng tài bỏ phiếu bằng token UMA.

Polymarket sau đó đã thêm một dòng giải thích trên trang, nói rằng "Chưa có sự đồng thuận nào từ MSTR, dữ liệu on-chain hoặc báo cáo đáng tin cậy xác nhận Strategy đã bán Bitcoin trong khung thời gian quy định của thị trường. Thông tin xác nhận có được ngoài khung thời gian quy định của thị trường là không phù hợp".

Đằng sau tranh cãi này là vấn đề sâu hơn của cơ chế trọng tài Polymarket. Một cuộc điều tra của Wall Street Journal vào tháng 5 phát hiện ra rằng, trong hầu hết các thị trường tranh chấp của Polymarket, hơn một nửa quyền biểu quyết UMA tập trung trong tay 10 ví lớn nhất, khoảng 60% người bỏ phiếu tích cực có thể liên kết đến tài khoản Polymarket, và cứ năm tranh chấp thì có một trường hợp tồn tại người bỏ phiếu đồng thời nắm giữ vị thế trong hợp đồng đang được xét xử. Tính đến năm 2026, Polymarket đã tạo ra hơn 1150 thị trường tranh chấp, vượt quá tổng số cả năm 2025.

Không chỉ Strategy đang bán, Bitcoin rơi xuống dưới 72.000 USD

Việc tiết lộ hồ sơ 8-K của Strategy chồng lên một môi trường thị trường vốn đã yếu, Bitcoin vào ngày 1/6 đã giảm xuống dưới 72.000 USD, chạm mức thấp nhất kể từ ngày 13/4. Dữ liệu từ CoinShares cho thấy, tuần trước các sản phẩm đầu tư tài sản số đã có dòng tiền ra ròng 1,67 tỷ USD, là tuần dòng tiền ra lớn thứ hai trong năm 2026. Cả tháng 5, ETF Bitcoin spot ghi nhận dòng tiền ra ròng 2,3 tỷ USD, là tháng có dòng tiền ra ròng lớn nhất trong năm. Quy mô quản lý tài sản số đã giảm xuống khoảng 141 tỷ USD, mức thấp kể từ đầu năm.

Strategy bán 32 BTC, nhưng họ không phải là công ty kho bạc Bitcoin đầu tiên hành động. Dữ liệu Q1 cho thấy, bán ra đã trở thành một hành vi tập thể. MARA Holdings trong khoảng thời gian từ ngày 4 đến 25/3 đã bán 15.133 BTC, thu về khoảng 1,1 tỷ USD, phần lớn dùng để mua lại trái phiếu chuyển đổi đáo hạn năm 2030 và 2031. Riot Platforms trong cùng kỳ bán 3.778 BTC, thu về 289,5 triệu USD, số nắm giữ giảm từ 19.223 xuống 15.680 BTC, co lại 18%. Nakamoto Holdings của David Bailey tháng 3 bán 284 BTC, chiếm khoảng 5% số nắm giữ. Empery Digital tháng 4 bán 370 BTC để trả nợ. Genius Group thanh lý 84 BTC cuối cùng, trả khoản nợ 8,5 triệu USD.

Chỉ riêng ba công ty MARA, Riot và Nakamoto đã cùng nhau bán ra hơn 19.000 BTC trong Q1. Dữ liệu on-chain từ CryptoQuant cho thấy, cuối tháng 3, nhu cầu biểu kiến (apparent demand) của Bitcoin đã giảm xuống âm 63.000 BTC. Chỉ số nhu cầu biểu kiến này (đo lường tổng nhu cầu tương đối so với thay đổi sản lượng mới) giảm xuống âm, có nghĩa là thị trường xuất hiện sự co lại sâu, áp lực bán tổng thể rõ ràng mạnh hơn lực mua.

Thậm chí một số công ty không chỉ bán coin, mà còn trực tiếp từ bỏ mô hình kho bạc. Forum Markets (tên cũ ETHZilla) đầu năm đã thanh lý số ETH trị giá khoảng 114 triệu USD, chuyển hướng sang kinh doanh token hóa. VivoPower vốn dự định xây dựng kho bạc XRP, đến tháng 2 thì trực tiếp chuyển đổi sang làm trung tâm dữ liệu và hạ tầng AI, đồng thời xử lý toàn bộ số XRP nắm giữ.

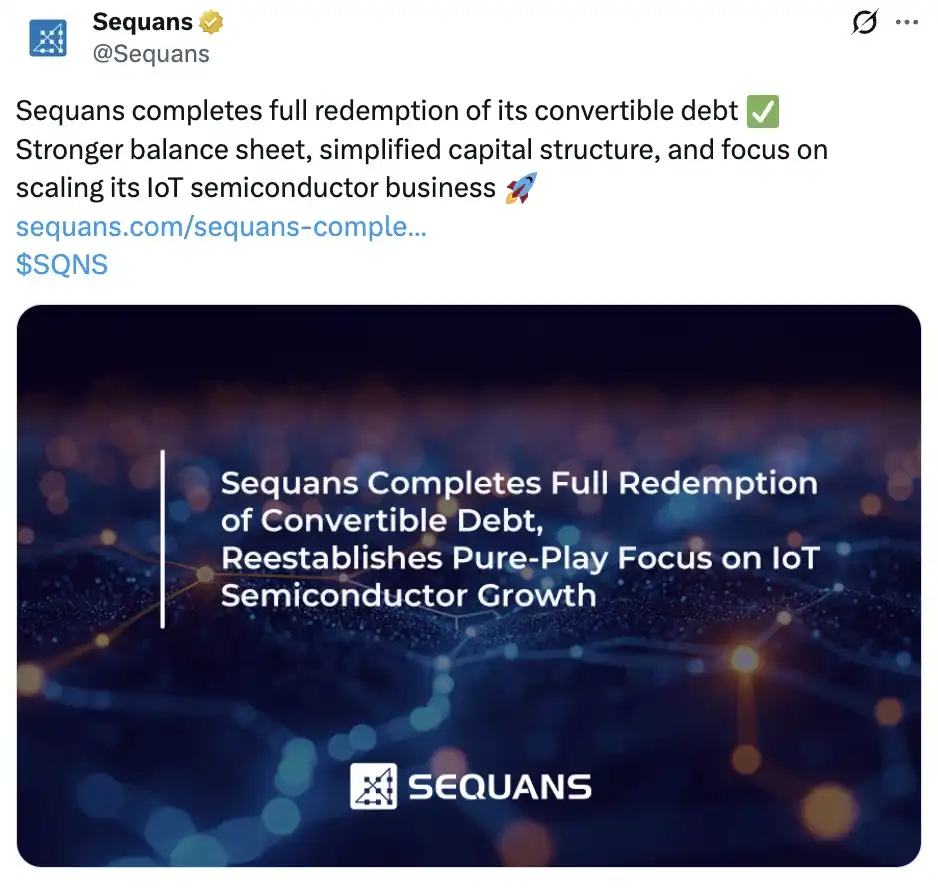

Ngày 28/5, công ty bán dẫn Pháp Sequans Communications xác nhận, đã bán số Bitcoin nắm giữ để thanh toán toàn bộ trái phiếu chuyển đổi của mình, đồng thời còn có kế hoạch dần dần chốt lời số Bitcoin còn lại là 658 BTC. Số Bitcoin nắm giữ đỉnh điểm của công ty này từng đạt 3.234 BTC.

Sequans trước đây từng tuyên bố sẽ tích lũy nắm giữ trên 3000 BTC như tài sản dự trữ dài hạn. Nhưng cái gọi là "dài hạn" đó, cuối cùng còn chưa đầy một năm. Cổ phiếu của công ty (mã SQNS) tính đến nay trong năm đã giảm 77%, và mức giảm tích lũy trong 5 năm gần đây lên tới 97%.

Mô hình kinh doanh của các công ty kho bạc Bitcoin đã được kiểm chứng trong chu kỳ tăng giá nửa cuối năm 2025: giá coin tăng đẩy cao chênh lệch mNAV, công ty tận dụng chênh lệch này để phát hành cổ phiếu hoặc trái phiếu chuyển đổi mới nhằm huy động vốn mua coin, việc mua coin lại tiếp tục đẩy giá coin và chênh lệch lên cao, tạo thành vòng tuần hoàn tích cực. Sau khi thị trường chạm đỉnh vào tháng 10 năm ngoái, bánh đà này đã đảo chiều. Giá coin giảm nén chênh lệch, cửa sổ huy động vốn thu hẹp, nghĩa vụ thanh toán cổ tức và nợ không giảm đi vì giá coin giảm, và việc bán coin trở thành nguồn thanh khoản trực tiếp nhất. Theo thống kê của Bitwise, tính đến cuối Q1, các công ty niêm yết tổng cộng nắm giữ khoảng 1,15 triệu BTC, chiếm 5,47% tổng nguồn cung. Bản thân khối lượng này đã cấu thành một loại rủi ro: nếu nhiều công ty kho bạc buộc phải giảm nắm giữ trong cùng một cửa sổ thời gian, họ vừa là người mua Bitcoin lớn nhất, cũng có thể trở thành nguồn áp lực bán tập trung nhất.

Hiện tại, số công ty vẫn đang mua vào đã rất ít, Strive trong tháng 5 tích lũy mua vào khoảng 1944 BTC, trị giá khoảng 150 triệu USD, Metaplanet đầu tháng 4 mua vào 5075 BTC. Bản thân Strategy trong tháng 5 cũng vẫn đang mua, tích lũy trong tháng mua vào hơn 25.000 BTC, trị giá hơn 2 tỷ USD.

Một mặt chi 2 tỷ USD để mua vào, một mặt lấy ra 2,5 triệu USD để trả cổ tức, tỷ lệ này cho thấy Strategy hiện tại còn rất xa mới đến mức khủng hoảng thanh khoản. Nhưng ý nghĩa tín hiệu của 32 BTC nằm ở chỗ: ngay cả kẻ tích trữ lớn nhất, cũng bắt đầu thừa nhận rằng việc bán ra là một lựa chọn trong hộp công cụ.