Tác giả|jk

Vào tháng 10 năm ngoái, khi Bitcoin (BTC) phá vỡ ngưỡng 120 nghìn USD, vô số người đã chụp màn hình biểu đồ và đăng lên Facebook, dòng chú thích hiển thị rõ ràng "Nhân chứng lịch sử". Chỉ tám tháng sau, cùng một nhóm người đó lại dán mắt vào mức giá 59.100 USD, dòng chữ trên Facebook đã đổi thành "Liệu nó sẽ còn giảm nữa không?".

Từ đỉnh cao 126.198 USD đến mức thấp 59.100 USD, mức giảm của BTC vượt quá 52%; Đầu tháng 6, chỉ số Sợ hãi và Tham lam của thị trường tiền mã hóa giảm xuống mức 8, mức thấp nhất kể từ năm 2022.

Liệu mua vào lúc này là can đảm mua đáy, hay là chấp nhận gánh chịu thay?

Năm 2018, người ta nói rằng BTC cuối cùng sẽ về 0; Năm 2022, họ nói ngành công nghiệp tiền mã hóa đã hoàn toàn sụp đổ sau khi FTX sụp đổ; Đến năm 2026, luận điệu đã đổi thành "chu kỳ bốn năm đã mất hiệu lực", "các tổ chức lớn vào chỉ để bán tháo", "thời đại lãi suất cao, tài sản rủi ro hoàn toàn không có lối thoát". Mỗi lần như vậy, những câu chuyện này nghe có vẻ không thể nghi ngờ nhất khi giá ở mức thấp nhất.

Tuy nhiên, câu chuyện là thuộc về cảm xúc, còn dữ liệu mới là trung lập. Chỉ khi tách hai thứ này ra, vị trí mà thị trường hiện tại đang đứng mới trở nên rõ ràng. Hãy cùng nhau xem: tại thời điểm này, chúng ta đang đứng ở đoạn nào của chu kỳ Bitcoin?

Mức giảm 52% ở vị trí nào trong lịch sử chu kỳ?

Ngày 6 tháng 10 năm 2025, BTC chạm mức cao nhất mọi thời đại là 126.198 USD. Từ ngày đó đến ngày 5 tháng 6 năm 2026, mức thấp nhất trong ngày khoảng 59.100 USD, mức giảm đỉnh lần này vượt quá 52%.

Mức giảm 52% nghe có vẻ đáng sợ, nhưng so với ba thị trường gấu hoàn chỉnh trong quá khứ của BTC, con số này vẫn nằm ở vị trí trung bình hoặc thấp hơn trong lịch sử. Thị trường gấu năm 2014 đã giảm 86% từ đỉnh xuống đáy, năm 2018 giảm 84%, năm 2022 giảm từ 69.000 USD xuống 15.479 USD, mức giảm khoảng 77%. Mức giảm tối đa tính đến thời điểm hiện tại của chu kỳ này là khoảng 52%, rõ ràng ôn hòa hơn so với ba lần trước.

Điều đó có nghĩa là, trong lịch sử, sau khi giảm sâu hơn, giá đều đã tăng trở lại. Mặc dù bản thân câu nói này có thể hơi võ đoán, nhưng từ góc độ niềm tin thị trường, nỗi sợ hãi của thị trường đối với mức giá hiện tại rất có thể vượt quá rủi ro thực tế mà cơ bản tương ứng.

Đó cũng là lý do tại sao mọi người đều nói, niềm tin của thị trường còn quý giá hơn cả vàng.

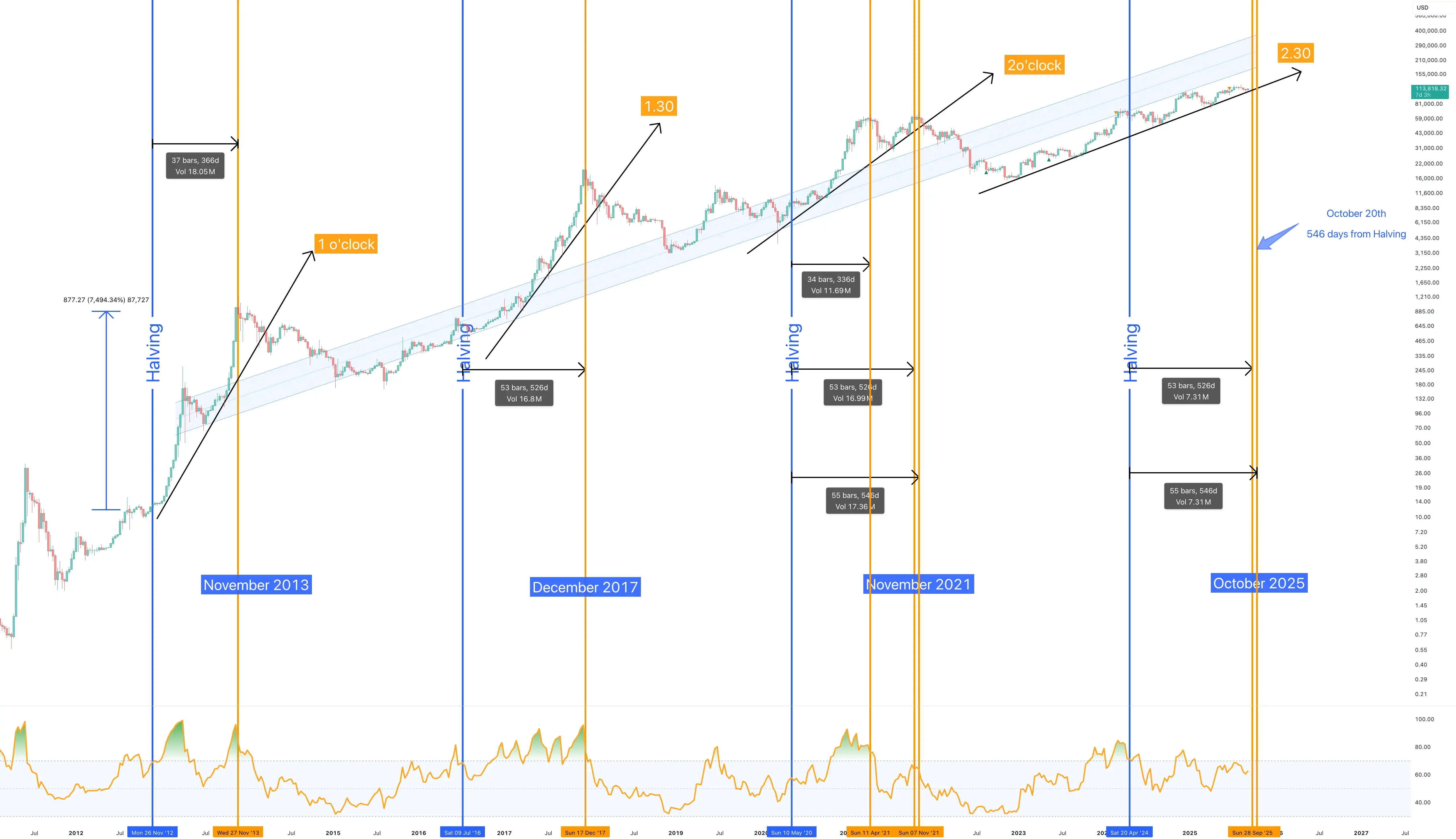

Bốn lần giảm một nửa, ba đường cong gần như giống hệt nhau

Để hiểu vị trí hiện tại, không thể bỏ qua khung chu kỳ giảm một nửa (halving).

BTC giảm một nửa khoảng bốn năm một lần, phần thưởng đào khối của thợ đào giảm theo, nguồn cung mới co lại. Xoay quanh việc giảm một nửa, ba chu kỳ trước đều đã hình thành nhịp điệu tăng giảm có độ tương đồng cao: Đỉnh xuất hiện sau 12 đến 18 tháng kể từ lần giảm một nửa, đáy chạm sau 12 đến 14 tháng kể từ đỉnh, đáy thường xuất hiện vào khoảng 17 tháng trước lần giảm một nửa tiếp theo.

- Chu kỳ đầu tiên, giảm một nửa vào tháng 11 năm 2012, lúc đó BTC chỉ có 12 USD. Khoảng 12 tháng sau, vào tháng 11 năm 2013, giá tăng lên 1.150 USD và đạt đỉnh. Sau đó, thị trường gấu kéo dài khoảng 13 tháng, chạm đáy khoảng 160 USD vào tháng 1 năm 2015, và đáy đó cách lần giảm một nửa tiếp theo (tháng 7 năm 2016) khoảng 18 tháng.

- Chu kỳ thứ hai, giảm một nửa vào tháng 7 năm 2016, giá lúc giảm một nửa khoảng 650 USD. Khoảng 17 tháng sau, vào tháng 12 năm 2017, giá tăng lên 19.800 USD và đạt đỉnh. Sau đó là thị trường gấu kéo dài khoảng 12 tháng, chạm đáy khoảng 3.200 USD vào tháng 12 năm 2018, đáy đó cách lần giảm một nửa tiếp theo (tháng 5 năm 2020) khoảng 17 tháng.

- Chu kỳ thứ ba, giảm một nửa vào tháng 5 năm 2020, giá lúc giảm một nửa khoảng 8.600 USD. Khoảng 18 tháng sau, vào tháng 11 năm 2021, giá tăng lên 69.000 USD và đạt đỉnh. Sau đó là thị trường gấu kéo dài khoảng 13 tháng, chạm đáy khoảng 15.500 USD khi FTX sụp đổ vào tháng 11 năm 2022, đáy đó cách lần giảm một nửa tiếp theo (tháng 4 năm 2024) khoảng 17 tháng.

- Bây giờ là chu kỳ thứ tư. Giảm một nửa vào ngày 19 tháng 4 năm 2024, phần thưởng khối giảm từ 6.25 xuống 3.125 BTC, giá lúc giảm một nửa khoảng 63.000 USD. Sau đó khoảng 18 tháng, BTC đạt đỉnh 126.198 USD vào ngày 6 tháng 10 năm 2025, hoàn toàn nằm trong cửa sổ "đỉnh sau 12 đến 18 tháng" của lịch sử.

Tính đến tháng 6 năm 2026, đã khoảng 26 tháng kể từ lần giảm một nửa năm 2024, và khoảng 8 tháng kể từ đỉnh tháng 10 năm 2025. Theo quy luật lịch sử, đáy xuất hiện sau 12 đến 14 tháng kể từ đỉnh, điều đó có nghĩa là cửa sổ đáy có thể rơi vào khoảng tháng 10 năm 2026, lúc đó cách lần giảm một nửa tiếp theo (tháng 4 năm 2028) đúng khoảng 17 tháng, trùng khớp gần như hoàn toàn với ba chu kỳ trước.

Các mốc thời gian giảm một nửa của BTC

Nhìn từ thời điểm hiện tại, nửa cuối năm 2026 giống như một giai đoạn đáng để đánh giá lại tỷ lệ rủi ro-lợi nhuận trong chu kỳ này, hơn là một giai đoình đơn giản hoảng loạn và rời khỏi thị trường.

Việc co lại nguồn cung sau giảm một nửa vẫn đang tiếp diễn, và dòng tiền mua dài hạn từ ETF spot và các tổ chức cũng đã thay đổi cấu trúc thị trường của BTC trước đây vốn chỉ phụ thuộc vào cảm xúc của nhà đầu tư nhỏ lẻ. Nếu chu kỳ lịch sử tiếp tục phát huy tác dụng, khoảng quý 4 năm 2026 rất có thể chính là cửa sổ then chốt để thị trường chuyển từ bi quan sang phục hồi, từ giảm đòn bẩy sang tích lũy trở lại. Đối với những nhà đầu tư tin tưởng vào giá trị dài hạn của BTC, sự điều chỉnh ngắn hạn ngược lại có thể cung cấp cơ hội phân kỳ mua vào hấp dẫn hơn. Khi vùng đáy dần đến gần, niềm tin thị trường có khả năng được củng cố lại, nền tảng cho chu kỳ tăng tiếp theo cũng có thể đang âm thầm hình thành trong giai đoạn này.

Dữ liệu trên chuỗi: Ba tín hiệu vùng thấp đồng thời sáng lên

Ngoài biểu đồ giá, dữ liệu trên chuỗi cung cấp tham chiếu định giá cơ bản hơn.

- Chỉ số 1: MVRV Z-Score, chỉ số này đo lường độ lệch giữa giá thị trường hiện tại và chi phí trung bình của tất cả người nắm giữ trên toàn mạng. Trong lịch sử, Z-Score vượt quá 7 có nghĩa là thị trường bị định giá quá cao nghiêm trọng, gần đỉnh; giảm xuống gần 0 hoặc thậm chí chuyển sang âm, thì tương ứng với vùng định giá thấp sâu. Khi BTC đạt đỉnh vào tháng 10 năm 2025, Z-Score ở khoảng từ 5 đến 6. Theo dữ liệu ngày 9 tháng 6 từ MacroMicro, Z-Score hiện tại khoảng 0.27, đã tiến gần đến ranh giới của vùng đáy lịch sử.

- Chỉ số 2: Giá đã thực hiện toàn mạng, tức là cơ sở chi phí được tính theo trọng số dựa trên giá của lần di chuyển trên chuỗi cuối cùng của tất cả BTC đang lưu hành. Julio Moreno, Giám đốc nghiên cứu tại CryptoQuant, chỉ ra vào ngày 10 tháng 6 rằng giá trị hiện tại vào khoảng 53.600 USD. Tính theo giá thị trường hiện tại là 62.000 USD, giá thị trường chỉ cao hơn chi phí toàn mạng khoảng 9%, mức chênh lệch này là vùng cực kỳ thấp hiếm thấy trong lịch sử. Trong ba chu kỳ trước, đáy lớn đều hình thành ở gần hoặc thấp hơn một chút so với giá đã thực hiện, từng có lúc phá vỡ xuống dưới vào tháng 11 năm 2022.

- Chỉ số 3: Đường trung bình động 200 tuần. Đường trung bình này đại diện cho giá trung bình trong gần bốn năm qua, hiện tại vào khoảng 62.200 USD. Ngày 4 tháng 6 năm 2026, BTC trong chu kỳ này lần đầu tiên chạm vào đường này. Ba đáy lớn của thị trường gấu vào năm 2015, 2018, 2020, đều xảy ra chính xác ở gần đường này. Năm 2022 là ngoại lệ duy nhất, khi đó giá phá vỡ đường trung bình và duy trì ở dưới đường khoảng 16 tháng, cuối cùng kết thúc bằng sự sụp đổ của FTX.

Giá đường trung bình động 200 tuần. Nguồn: TradingView

Mặt dòng tiền: Nhà đầu tư nhỏ lẻ bán ra, Cá voi lớn mua vào

Ngoài các tín hiệu định giá thấp, cấu trúc dòng chảy vốn cũng xuất hiện một số đặc điểm của đáy.

Về mặt ETF, từ giữa tháng 5 đến đầu tháng 6, các ETF Bitcoin spot của Mỹ đã liên tục dòng tiền ròng ra trong 13 ngày giao dịch, tích lũy khoảng 4,4 tỷ USD, tương đương 59.400 Bitcoin, là đợt dòng tiền ra dài nhất kể từ khi ETF ra mắt. IBIT của BlackRock đã có dòng tiền ra ròng khoảng 980 triệu USD trong một tuần, lập kỷ lục tuần tồi tệ nhất từ trước đến nay. Điều này phản ánh sự rút tiền hoảng loạn ở cấp độ vốn ngắn hạn và nhà đầu tư nhỏ lẻ.

Đồng thời, trên chuỗi xuất hiện hành động ngược chiều. Số lượng địa chỉ cá voi (giữ trên 100 BTC) đạt mức cao nhất năm 2026, vào khoảng 20.229 địa chỉ, lượng mua ròng của cá voi trong năm tháng đầu năm 2026 đã tương đương với tổng lượng của cả năm 2025. MicroStrategy vào cuối tháng 5 đã bán 32 BTC để thanh toán cổ tức ưu đãi, lần đầu tiên bán ra sau bốn năm, gây lo ngại về sự thay đổi chiến lược của công ty, nhưng hai tuần sau, vào ngày 8 tháng 6, công ty đã mua 1.550 BTC với giá trung bình 65.332 USD, nâng tổng số nắm giữ lên 845.256 BTC, Michael Saylor mô tả đây là "thời điểm tốt để tăng vị thế mua".

Về mặt sàn giao dịch, trong vài tháng qua, số dư BTC trên các sàn chính tiếp tục giảm, chip từ trên sàn chảy sang ví lạnh của người nắm giữ dài hạn và các tổ chức. Hiện tại, những người nắm giữ dài hạn (trên 155 ngày) kiểm soát khoảng 78% nguồn cung lưu hành, một trong những tỷ lệ cao nhất trong lịch sử.

Vĩ mô: Yếu tố bất định lớn nhất, vừa được loại bỏ một nửa

Logic vĩ mô cốt lõi đè nén BTC trong vài tháng qua, chủ yếu đến từ hai tuyến: lãi suất cao và chiến tranh Iran.

Đầu năm 2026, Mỹ và Israel tiến hành tấn công quân sự vào Iran, eo biển Hormuz ngay sau đó bị phong tỏa một phần, IEA định tính đây là sự gián đoạn nguồn cung quy mô lớn nhất trong lịch sử thị trường dầu mỏ toàn cầu, giá dầu quốc tế từng tăng vọt lên 105 đến 120 USD/thùng. Lạm phát do đó phục hồi, CPI của Mỹ tháng 5 tăng lên 4.2%, vượt xa mục tiêu chính sách 2%. Lãi suất quỹ liên bang buộc phải duy trì ở mức 3.50% đến 3.75% và không hành động, thị trường từng định giá xác suất "không giảm lãi suất" trong năm 2026 lên khoảng 79%, chỉ số USD tăng mạnh lên vùng 99 đến 100. Sự đè nén kép từ lãi suất cao và tâm lý tránh rủi ro đã khiến thanh khoản toàn cầu tuy mở rộng liên tục nhưng không thể chảy vào thị trường tiền mã hóa.

Nhưng vào đêm ngày 14 tháng 6, Tổng thống Mỹ Trump tuyên bố thỏa thuận Mỹ-Iran đã hoàn tất, Ủy ban An ninh Quốc gia Tối cao Iran ngay sau đó đã ra tuyên bố chính thức xác nhận đạt được biên bản ghi nhớ ngừng chiến vào rạng sáng ngày 15 tháng 6, lễ ký kết chính thức dự kiến vào ngày 19 tháng 6 tại Thụy Sĩ, eo biển Hormuz sẽ được mở cửa trở lại.

Phản ứng của thị trường tức thì và dữ dội. Dầu thô WTI trong ngày giảm hơn 4% xuống khoảng 80.25 USD/thùng, dầu Brent giảm xuống khoảng 83.51 USD. BTC từ mức khoảng 61.500 USD trước khi thỏa thuận được công bố đã nhảy vọt lên trên 65.000 USD, tăng hơn 5% trong một ngày, là mức tăng một ngày lớn nhất trong ba tháng qua, khối lượng giao dịch đồng thời mở rộng. Hợp đồng tương lai của ba chỉ số chính của thị trường chứng khoán Mỹ đồng loạt tăng mạnh hơn 300 điểm, thị trường chứng khoán châu Á cũng tăng theo.

Deutsche Bank sau khi thỏa thuận đạt được cho biết, dự kiến rủi ro tăng lãi suất của Fed sẽ giảm bớt trong ngắn hạn, nhưng do tính dai dẳng của lạm phát, sức bền của thị trường lao động và lãi suất trung lập có thể cao hơn dự kiến, vẫn có khả năng tăng lãi suất vào năm 2027. Tình hình của Fed, cụ thể còn phải xem màn ra mắt của tân thuyền trưởng Warsh.

Lời kết: Là đáy, cũng là lúc niềm tin thiếu thốn nhất

Khi BTC đứng trên mốc 12 vạn USD, tất cả mọi người đều sẵn sàng tin rằng nó sẽ còn cao hơn nữa; nhưng khi nó giảm trở lại vùng 6 vạn USD, các yếu tố như định giá trên chuỗi, vị trí chu kỳ, tỷ lệ nắm giữ dài hạn và biến số vĩ mô đều bắt đầu hướng về vùng đáy, thì thị trường lại thiếu thốn nhất chính là niềm tin.

Nhưng đầu tư chưa bao giờ được hoàn thành khi cảm xúc thoải mái nhất. Mỗi đáy lớn của BTC trong lịch sử đều đi kèm với sự nghi ngờ "lần này khác", cũng đi kèm với sự nghi ngờ toàn diện về ngành, chu kỳ và bản thân tài sản. Sự khác biệt chỉ ở chỗ, có người coi sự nghi ngờ đó là lý do để rời đi, có người coi đó là cơ hội để định giá lại tỷ lệ rủi ro-lợi nhuận.

Bitcoin hiện tại, tất nhiên không có nghĩa là sẽ không giảm nữa, cũng không có nghĩa đây chính là đáy lớn. Nhưng nếu kéo dài thời gian, tách nỗi sợ hãi ngắn hạn và cấu trúc dài hạn ra để xem, vùng hiện tại đã không còn phù hợp để định nghĩa là "mua đuổi", mà gần hơn với một cửa sổ phân kỳ mua vào cần sự kiên nhẫn, kỷ luật và niềm tin.

Niềm tin thị trường là thứ còn quý giá hơn cả vàng. Bởi vì vàng chỉ có thể chống lại lạm phát, còn niềm tin có thể xuyên suốt chu kỳ. Đối với những người vẫn tin vào giá trị dài hạn của Bitcoin, tin vào sự khan hiếm, tin rằng thanh khoản toàn cầu cuối cùng sẽ quay trở lại với tài sản rủi ro, vấn đề quan trọng nhất của nửa cuối năm 2026 có lẽ không phải là "liệu nó có còn giảm nữa không", mà là khi thị trường một lần nữa tin tưởng vào nó, liệu bạn đã ở trong cuộc chơi hay chưa.

Bạn sẽ lựa chọn như thế nào?