Tác giả: Murphy

Do số dư BTC trên Coinbase có mối liên hệ chặt chẽ với dòng chảy ròng của ETF, nên trong ngắn hạn, để quan sát nhu cầu thực tế (không phải ETF), tôi sẽ tập trung hơn vào dữ liệu từ Binance.

Từ Hình 1 có thể thấy, trong hai giai đoạn từ 21/10 đến 22/11/2025 và từ 15/1 đến 20/2/2026, có hai đợt tăng số dư rõ rệt, đồng thời tương ứng với hai đợt giảm mạnh của BTC. Sau ngày 22/11/2025, số dư giảm 34,145 BTC, đồng thời giá BTC ổn định, chuyển từ giảm nhanh sang dao động + phục hồi yếu.

Hình 1: Số dư BTC trên sàn Binance

Điều này hoàn toàn trùng khớp với xu hướng hiện tại, từ ngày 20/2/2026 đến nay, số dư BTC trên Binance đã giảm 25,135 BTC, và khoảng thời gian này trùng với xung đột quân sự Mỹ-Iran, trong khi giá BTC về tổng thể vẫn duy trì dao động, không giảm mạnh cũng không tăng mạnh.

Liệu số BTC được chuyển ra khỏi Binance này có thuộc về nhu cầu thực tế? Cá nhân tôi cho rằng "có", hoặc "phần lớn là có".

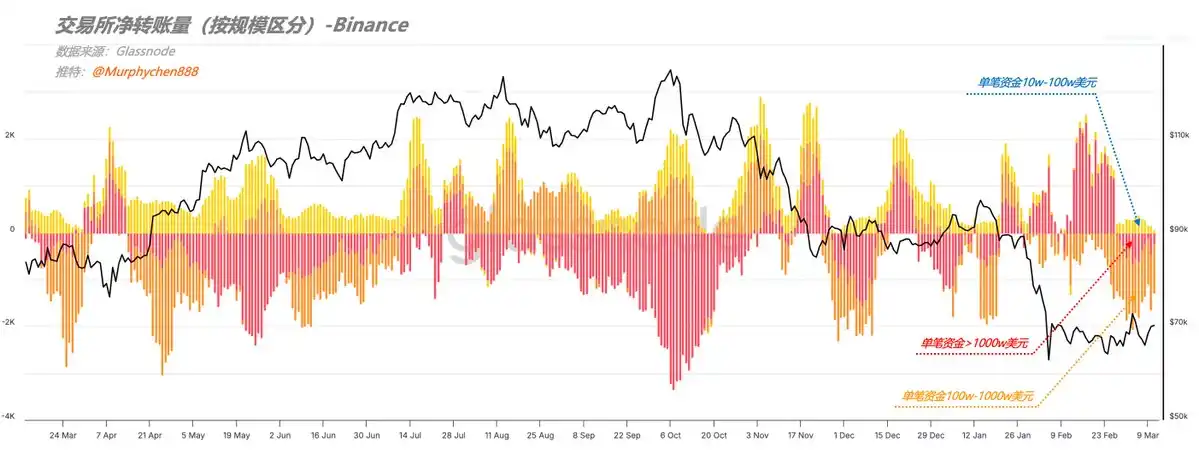

Bởi vì chúng ta có thể thấy sự khác biệt về cấu trúc từ "Khối lượng chuyển khoản ròng phân theo quy mô". Trong khoảng thời gian này, lực lượng chuyển ra chủ yếu không phải là các siêu大户 (cá voi lớn) với số tiền trên 10 triệu USD mỗi giao dịch, mà là nhóm từ 1 triệu đến 10 triệu USD.

Hình 2: Khối lượng chuyển khoản ròng trên sàn Binance (phân theo quy mô)

Chúng ta biết rằng việc chuyển ra của các siêu大户 thường bao gồm nhiều hành vi tổ chức như nhà tạo lập thị trường, bên lưu ký, trong khi nhóm từ 1-10 triệu USD thì thiên về hành vi tích lũy筹码 (chip) của các nhà đầu tư có giá trị ròng cao và cá voi cá nhân.

Đồng thời, từ chỉ số chênh lệch khối lượng giao dịch giao ngay (CVD) BTC trên Binance, chúng ta có thể thấy một đường cong biến động rất dốc. CVD là thước đo chênh lệch ròng giữa khối lượng giao dịch mua và bán giao ngay, đặc biệt nổi bật chênh lệch khối lượng giao dịch khi bên mua hoặc bên bán chủ động khởi xướng giao dịch.

Hình 3: Chênh lệch khối lượng giao dịch giao ngay BTC (Binance)

Thuật toán tôi sử dụng ở đây là so sánh trung bình 30 ngày với trung vị 90 ngày, cấp độ thời gian lớn hơn, có thể làm mịn nhiễu do biến động trong một ngày cụ thể. Do đó, đường cong dốc có nghĩa là lực mua chủ động trên thị trường giao ngay trong khoảng thời gian này rõ ràng mạnh hơn.

Điều này cũng phần nào xác nhận suy đoán trên, rằng giai đoạn hiện tại thiên về nhu cầu thực tế trên sân hơn là hành vi của nhà tạo lập thị trường. Thêm vào đó, tỷ giá USDC/USDT gần đây đã giảm từ mức cao xuống dưới 1, cho thấy nhu cầu sử dụng USDT làm sức mua lớn hơn.

Điều này cũng giải thích tại sao trong khi xung đột quân sự Mỹ-Iran tiếp diễn, dữ liệu việc làm làm trầm trọng thêm lo ngại của thị trường về nền kinh tế rơi vào tình trạng trì trệ/suy thoái, thì giá BTC vẫn có thể duy trì ổn định về tổng thể.

Tất nhiên, đây chỉ là biểu hiện dữ liệu ngắn hạn. Nếu đặt góc nhìn ở cấp độ cao hơn, bạn sẽ thấy rằng trên quy mô lớn, CVD vẫn đang trong giai đoạn đi xuống tổng thể, tương tự như xu hướng trước tháng 5/2022.

Hình 4: Chênh lệch khối lượng giao dịch giao ngay BTC (Binance)

Và sau tháng 5/2022, đường cong CVD bắt đầu phân kỳ với giá, đáy ngày càng cao, từ độ lệch nghiêm trọng so với trung vị 90 ngày đến ngày càng gần hơn, đại diện cho xu hướng lực mua chủ động bắt đầu phục hồi, nhu cầu quay trở lại mạnh mẽ. Tất nhiên, đây sẽ là một quá trình chuyển đổi kéo dài.

Kết hợp với thái độ thận trọng mà các thực thể cá voi trên chuỗi (on-chain whale entities) thể hiện đối với tính chắc chắn của vĩ mô mà chúng ta đã thấy vài ngày trước, quan điểm của tôi là: Về ngắn hạn, khả năng承接 (tiếp nhận) nhu cầu theo giai đoạn có thể khiến BTC duy trì xu hướng dao động hoặc phục hồi yếu; nhưng quan sát ở chu kỳ dài hơn, tổng thể vẫn đang trong xu hướng giảm; quá trình sửa chữa nhu cầu hiện tại vẫn ở giai đoạn đầu, trung hạn có thể phải trải qua quá trình sửa chữa cấu trúc lâu hơn.