Core是一个公链项目,原名中本聪币(BTCs),2022年7月改名为Core。他的特点是试图集合比特币和以太坊的优势,开发了Satoshi Plus共识。

1、项目简介与愿景

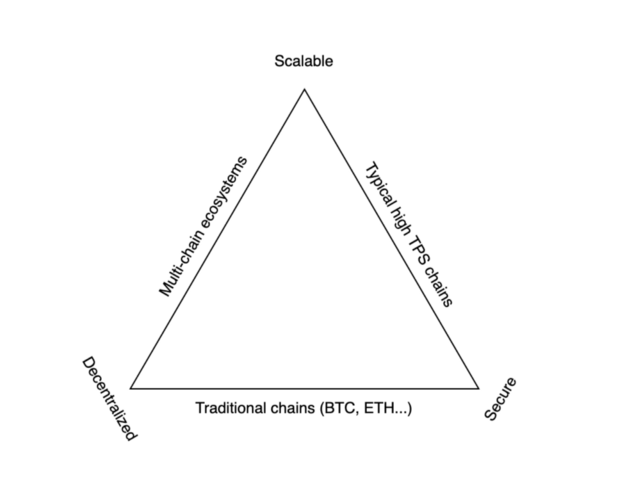

Core与很多公链项目一样,将大目标定在解决区块链的不可能三角问题,即去中心化、安全性、扩展性不能兼得。Core的解决方式简单粗暴,PoW+DPoS,即CORE这个代币可以使用比特币算力挖矿,也可以抵押CORE进行挖矿。双挖矿机制保证了去中心化和安全性,还兼容以太坊的扩展性,支持以太坊虚拟机(EVM)。

2、用户需求与市场需求

对比特币矿工来说,如果算力是可以共享且安全便捷,顺带挖CORE没有问题,其实就是项目送币给矿工,矿工拿了币还可以质押挖矿,这样一开始Core就能转起来。但从测试网现在还看不到有多少比特币算力参与其中。

从更大的市场范围看,各类生态应用其实并不在乎三角的问题,不可能三角是一个技术向的难题,不是市场的难题,市场的难题永远是用户从哪来。公链面临的也是这个问题,上一波的技术概念是跨链,随后是L2和Web3.0。跨链的热度已经下降,L2和Web3.0还在进行中。

L2需要解决的问题非常明确,就是以太坊的拥堵问题,市场需求非常旺盛,甚至给了Sonala机会,让SOL火了一把。但Web3.0究竟需要什么,市场还没有明确的答案,多数公链只能蹭热度,Core也一样。

3、Satoshi Plus共识机制

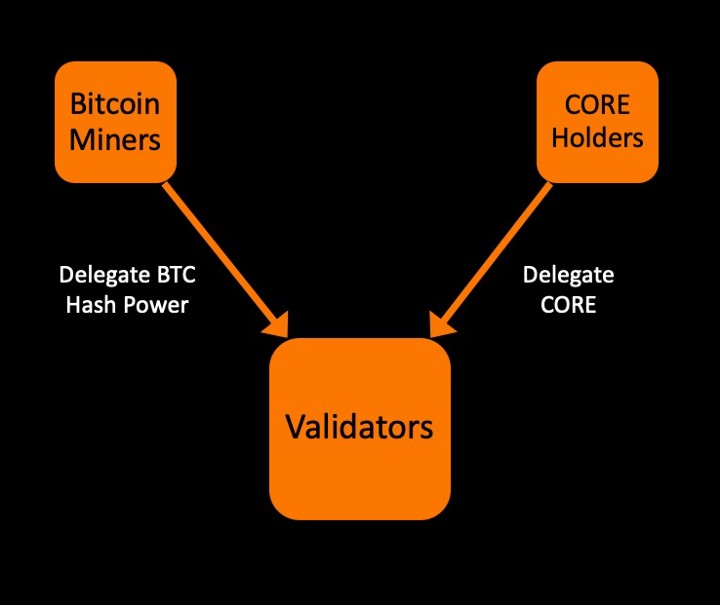

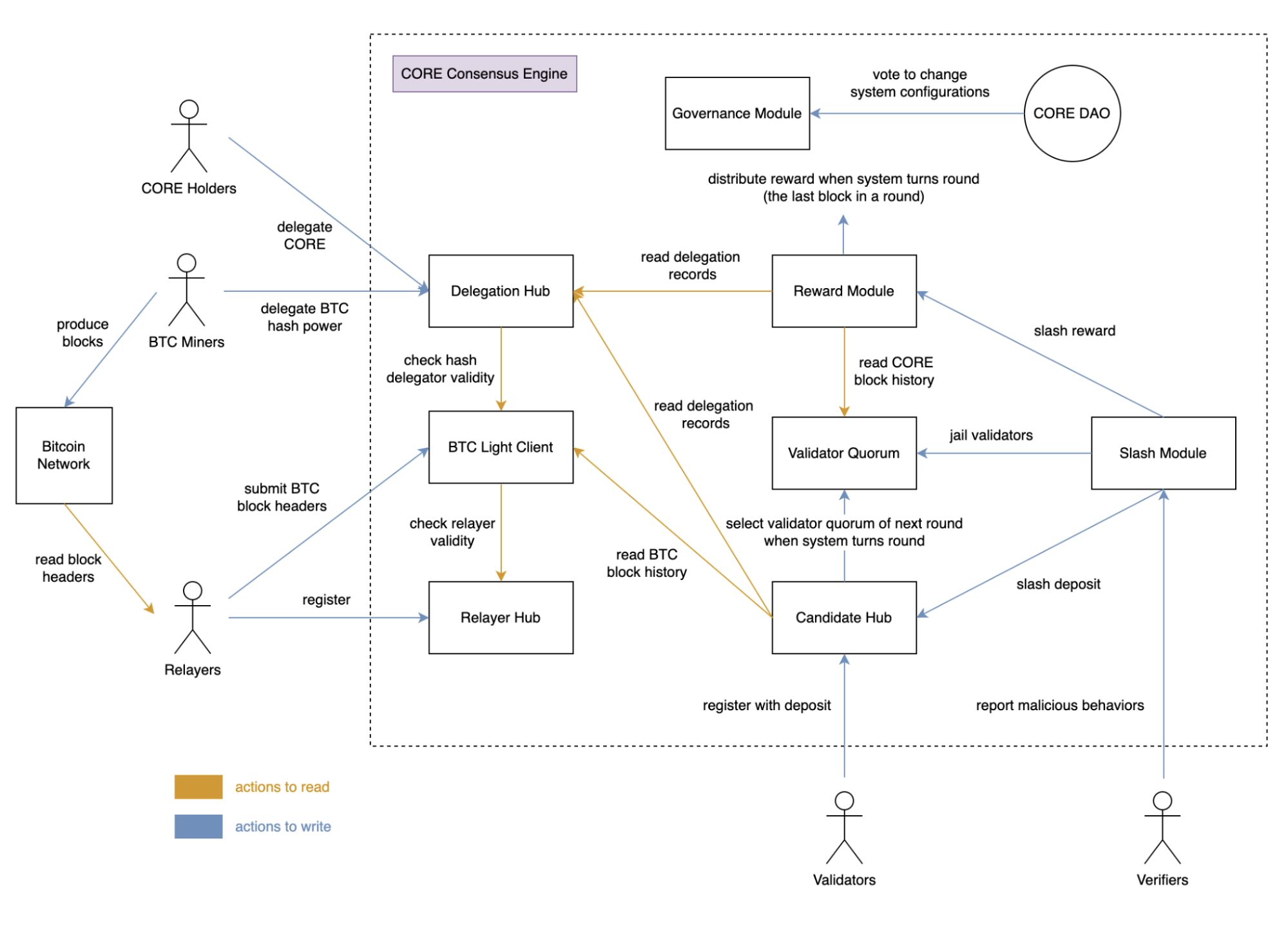

通过共识名称就能知道,它是比特币网络的加强版,Core直接让比特币矿工将算力委托给验证者,从而最大限度保持去中心化的特性。作为补充,Core还使用了委托权益证明(DPoS),通过将持有的CORE委托给符合条件的验证者,授予CORE持有者选举验证者的投票权。

Core的网络运行主要包括以下角色和步骤:

1.验证者(Validators)

负责在主网上打包区块和验证交易,即矿工。成为验证者需要在网络上注册并抵押一定的CORE,任何人都可以成为验证者。网络中有多个验证者,最后由谁打包区块是根据系统规则随机产生。

2.中继器(Relayers)

负责将比特币区块头信息中继到Core网络。中继者同样需要抵押一定的CORE,任何人都可以成为中继者。

3.比特币矿工(BTC Miners)

矿工如果参与Satoshi Plus共识,需要将算力委托给验证者。根据白皮书的解释,这不是二选一的行为,矿工可以同时挖掘BTC和CORE。

4.CORE持有者(CORE Holders)

CORE的所有持有者都可以将代币委托给验证者从而参与挖矿。

5.核查者(Verifiers)

负责报告网络中的恶意行为,并以此获得奖励。

6.验证者选举(Validator Election)

系统每过200个区块,会根据混合分数选择21个验证者,作为本轮的主要验证人。

7.混合分数(Hybrid Score)

该分数根据公式得出,主要参考比特币算力大小和抵押CORE的数量多少。

8.轮(Round)

更新验证者和分配奖励的时间。Core将这一时间设定为1天,每天都会产生21个混合分数最高的验证者,负责打包区块。在每天的最后一个区块,将分配本轮的奖励并确定下一轮的验证者。

9.计时单位(Slot/Epoch)

Core将Slot设定为3秒,每个Epoch包含200个Slot,即每个Epoch的时间为10分钟,出块时间为3秒。核查者将在每个Epoch中检查不合格的验证者。

4、影响力

由于使用手机挖矿,加上“中本聪币”洗脑式的传销,Core的影响力主要集中在华语区,而且很大一部分流量是隐匿的,很难量化统计,先看一下明面的数据。

官方Twitter在2022年5月20日第一次发文,当前粉丝145万人;

Discord在2022年6月15日建立,当前实时在线1500-2000人,总成员号称近20万;

Medium在2022年6月26日发文,当前粉丝量1.7万人;

Google搜索:CoreDAO结果21.5万、Satoshi Plus结果950万(多数结果为Satoshi);

百度搜索:CoreDAO结果3590万(10页外已无结果)、中本聪币结果698万、BTCs结果184万;

微信公众号文章:BTCs文章2514篇,中本聪币811篇,CORE币文章749篇,CoreDAO文章943篇,Satoshi Plus文章306篇;BTCs相关的公众号有36个。

Core在华语区和英文区就是两个世界两个项目,英文区的项目规规矩矩,看上去就是一个普通的公链项目。但在华语区,“中本聪本人支持”、“一枚BTCs价值5000美元”、“2022年价格会达到2万美元”“只对18-69周岁开放”“全球首个1亿矿工的数字币”“拿1000枚三辈子衣食无忧”……还是熟悉的配方、还是熟悉的味道,各位可以自行体会。据说还有针对老年人的线下宣讲。整体来说,Core在营销上走的虽然是下三路,但还是很成功的,收货了一大批“家人们”。

5、代币经济模型

比照比特币的2100万枚,Core代币总量是21亿枚,大约在81年里挖完。Core有类似以太坊的销毁机制,所有区块奖励和交易费用将按比例销毁,具体比例由去中心化组织DAO投票决定。

从总量上看21亿过于庞大,目前尚未公布在主网上线时怎样分配代币,也并不知道具体的销毁比例和速度,还需要看项目方后面公布的信息。

6、发展历程与现状

从BTCs贴吧的帖子看,中本聪币至少在2020年12月就已经出现了,期间一直以BTCs做宣传。随后在2022年7月改名为Core,开始走向海外,运营动作也日渐正规。

2022年5-6月构建海外社媒;

2022年11月11日测试网拥有100万个地址;

2022年12月14日完成CertiK和Halborn安全审核;

2022年12月30日火必发布公告,将在Core主网上线后第一时间做上线审核。

目前正在等待主网上线。

7、团队实力和背景

没有任何公开的团队信息。

8、竞对与市场

在公链赛道,初期主要看团队背景、技术路线、生态影响力等,Core目前还无法对比,可以先看传销币赛道。该赛道的头部项目是Pi Network,百度搜索量有3810万条,内容遍布各个渠道,且文案质量较好。即使不看渠道,大家问身边的朋友,恐怕也不难找到Pi的家人,影响力可见一斑。

关于Pi Network的总量众说纷纭,据说和挖矿人数有关,有文章分析是20亿枚,这和CORE的数量相当。Pi目前在交易所的期货价格是100U左右,按十分之一的影响力计算CORE的价格大约在10U。

9、小结

Core打破不可能三角的目标很有噱头,Satoshi Plus共识也很有想象力,最重要的是在野蛮传播下,Core已经拥有了数量可观的个人用户。但问题也在这里,Core将如何处理线下大量的手机挖矿用户,这些用户在主网上线后能拿到CORE代币吗,怎么分配呢?原本用户得到的只是个积分,一旦积分有了真金白银的价值,那谁来为这笔钱买单呢?这非常考验项目方的智慧。整体看来,Core的风险极高,不建议普通投资者参与,有传销盘获利经验的投资者除外。

相关资料

英文白皮书:https://docs.coredao.org/core-white-paper-v1.0.5/

测试网浏览器:https://scan.test.btcs.network/

官方推特:https://twitter.com/Coredao_Org