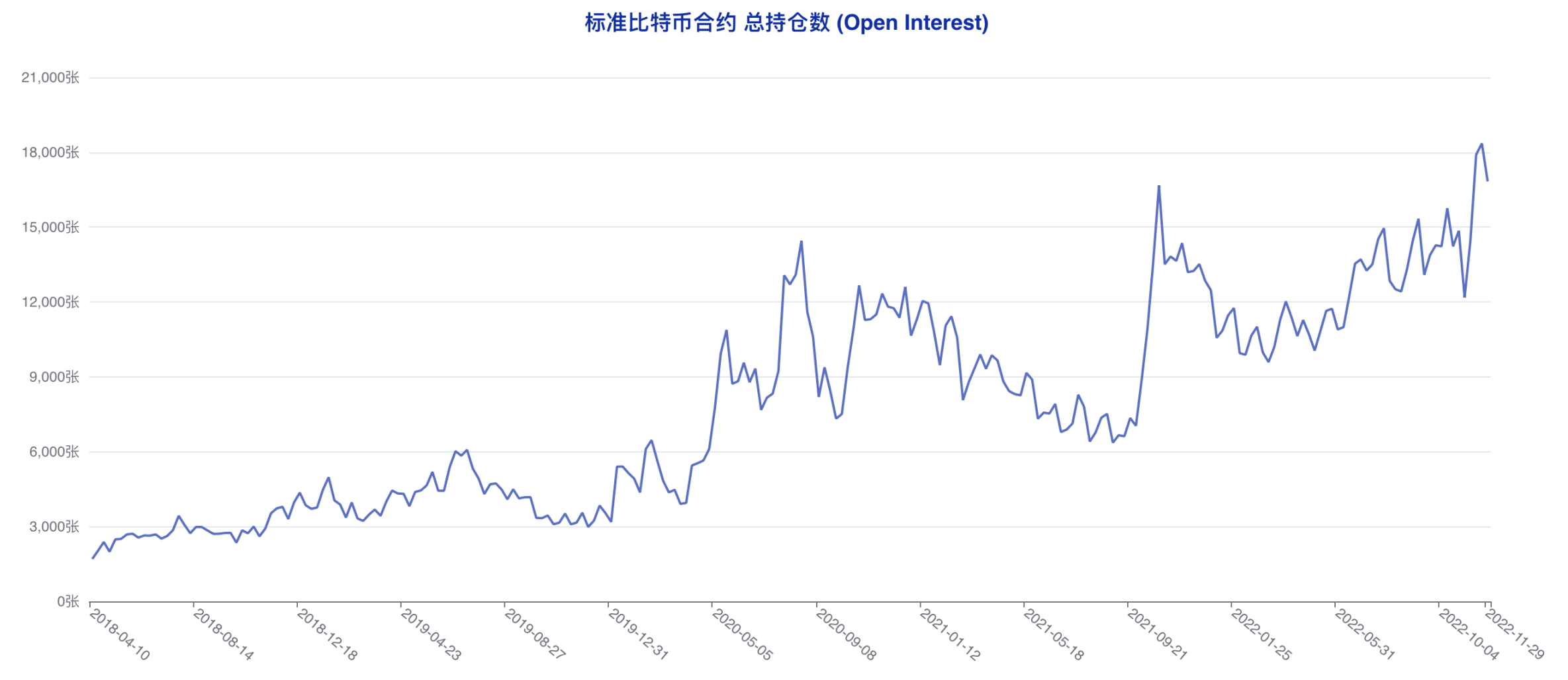

12 月 3 日公布的最新一期 CFTC CME 比特币持仓周报( 11 月 23 日 - 11 月 29 日)显示,比特币标准合约总持仓量自 18354 下降至 16832,该数值自历史高点回落,统计周期内比特币价格波动幅度有限,市场在统计周期内处在相对平缓的状况之中。不过考虑到该统计周期后行情迎来了一波小幅反弹,因此各类账户在该统计周期内的调仓思路仍然存在一定参考价值。

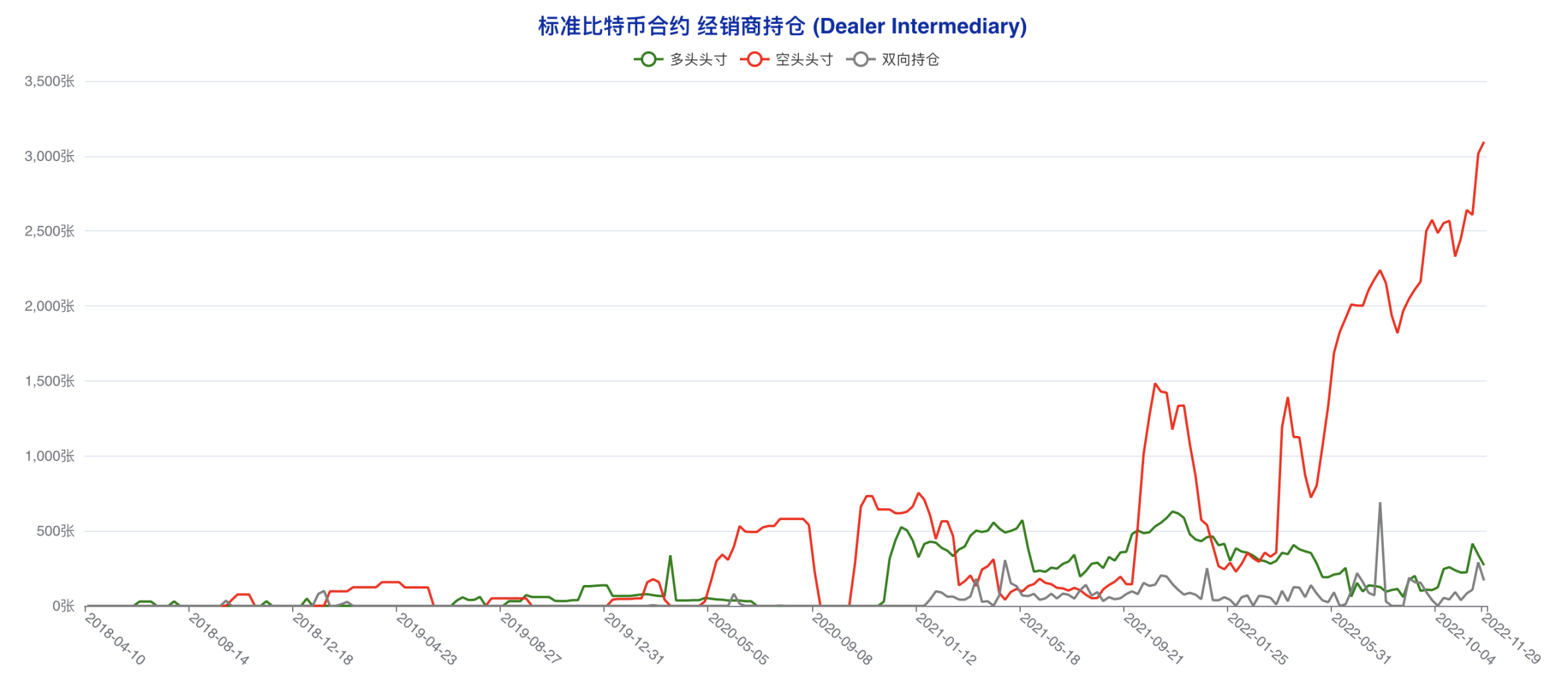

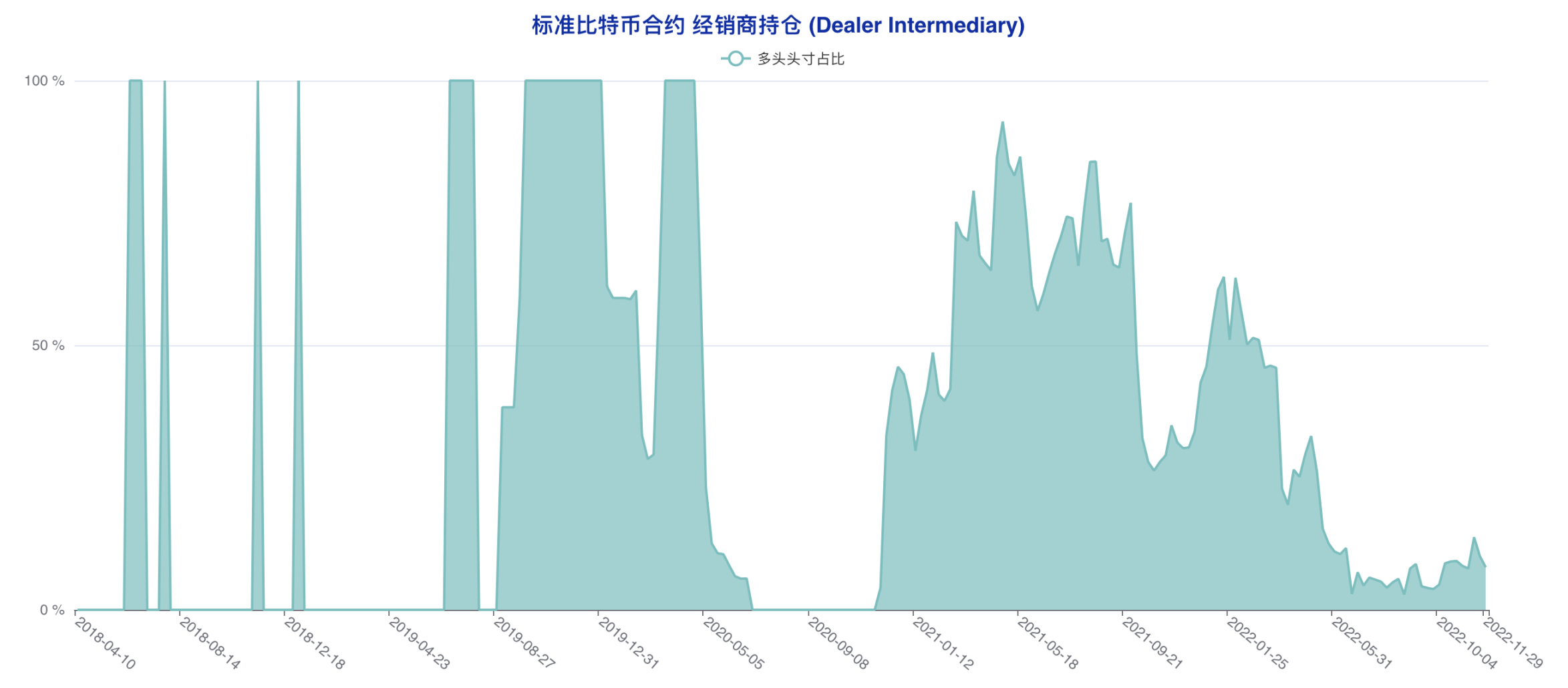

规模最大的经销商账户多头头寸自 340 下降至 271,空头头寸自 3017 上升至 3095,经销商账户在最新统计周期内进行了净空调仓,这类账户的多单持仓占比再度跌回至 10% 以下,在过去两周短暂抄底并没有取得太多「成效」的情况下,这类账户在最新统计周期内「放弃」了抄底的想法重新进行了偏空布局。不过从结果上来看,大型机构在最近这轮反弹发生前出现了错判。不过这是否需要解读为大型机构对于后市的看空态度明确表露,还需要结合下一统计周期的调仓结果做进一步判断。

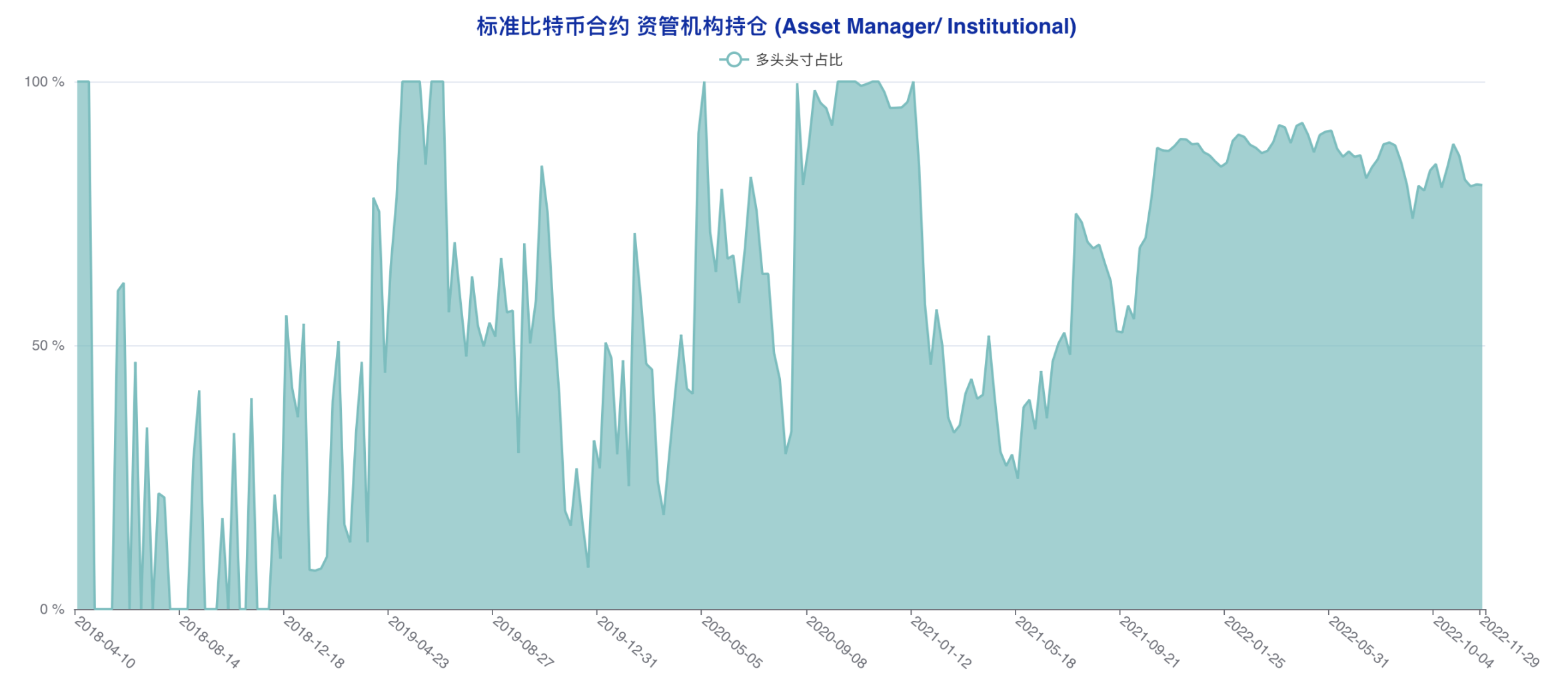

资管机构多头头寸自 5459 上升至 5606,空头头寸自 1322 上升至 1369,资管机构在最新统计周期内进行了多空同步增持,这类账户在最近几个统计周期内的多空持仓比波动非常有限,因此这类账户在多空双向同步增持中的多空倾向态度流露非常有限。不过相比于经销商账户,这类账户在最新统计周期内的调仓思路相对正确。

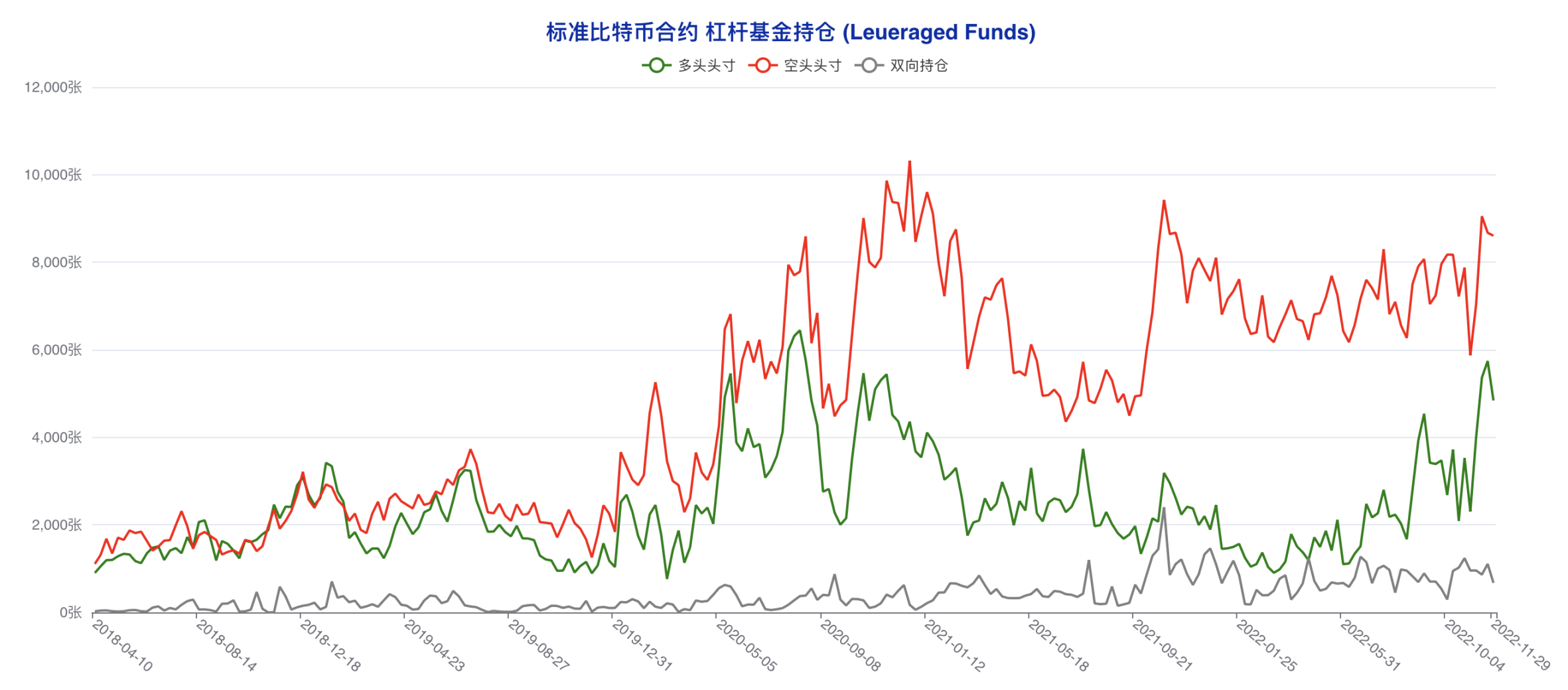

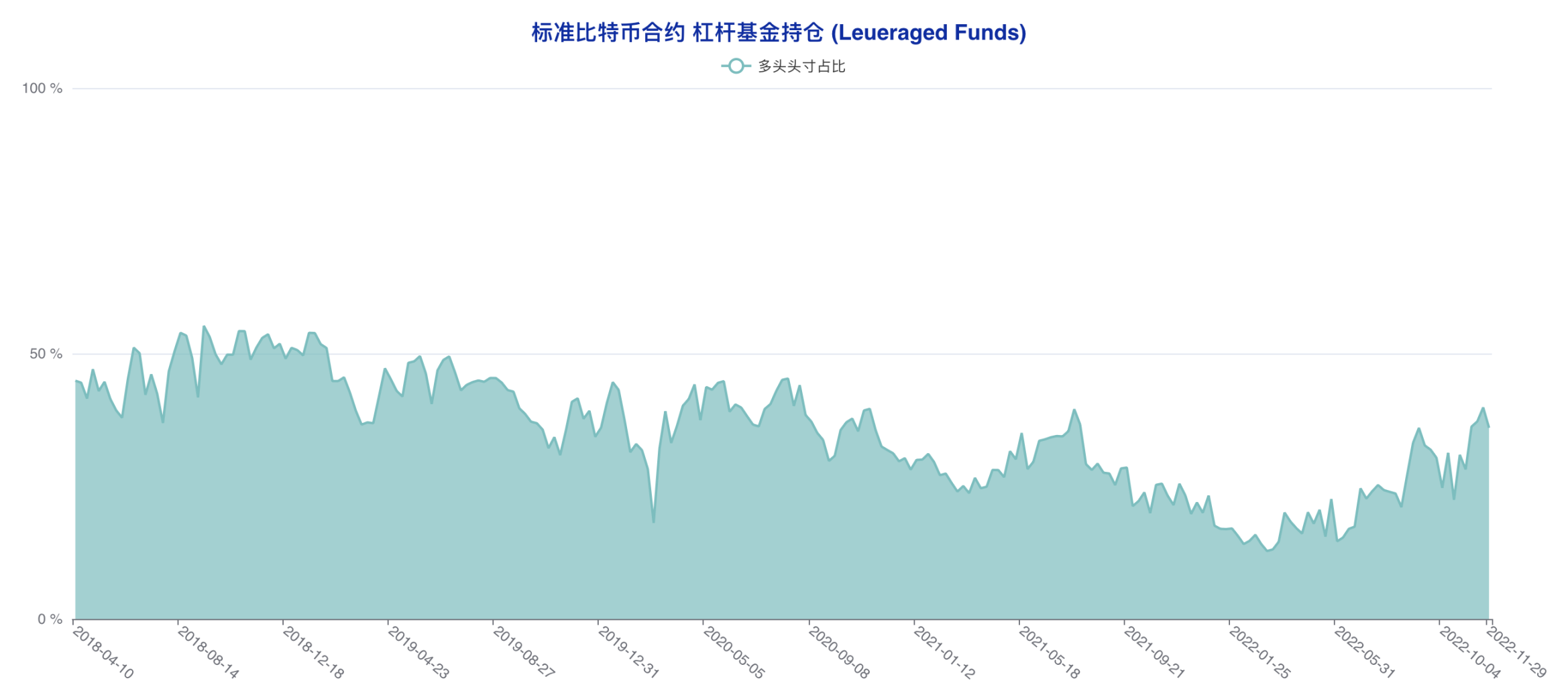

杠杆基金多头头寸自 5743 下降至 4842,该数值此前四周连涨的势头告一段落,空头头寸自 8672 下降至 8606,虽然这类账户进行了多空双向同步减持,但是多单减持幅度明显更大,杠杆基金在最新统计周期内实际上做出了偏空的选择,这一判断与经销商账户相似,不过从结果上看并不理想。

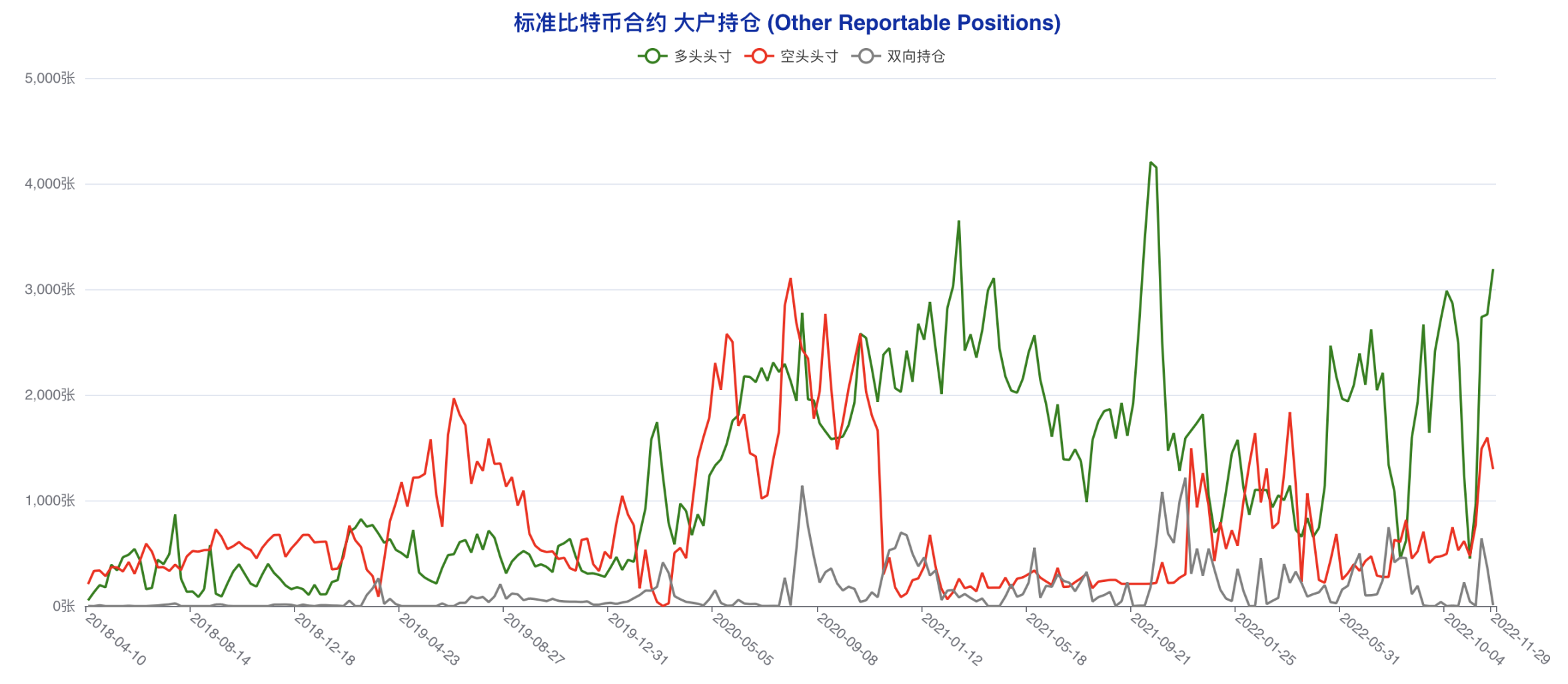

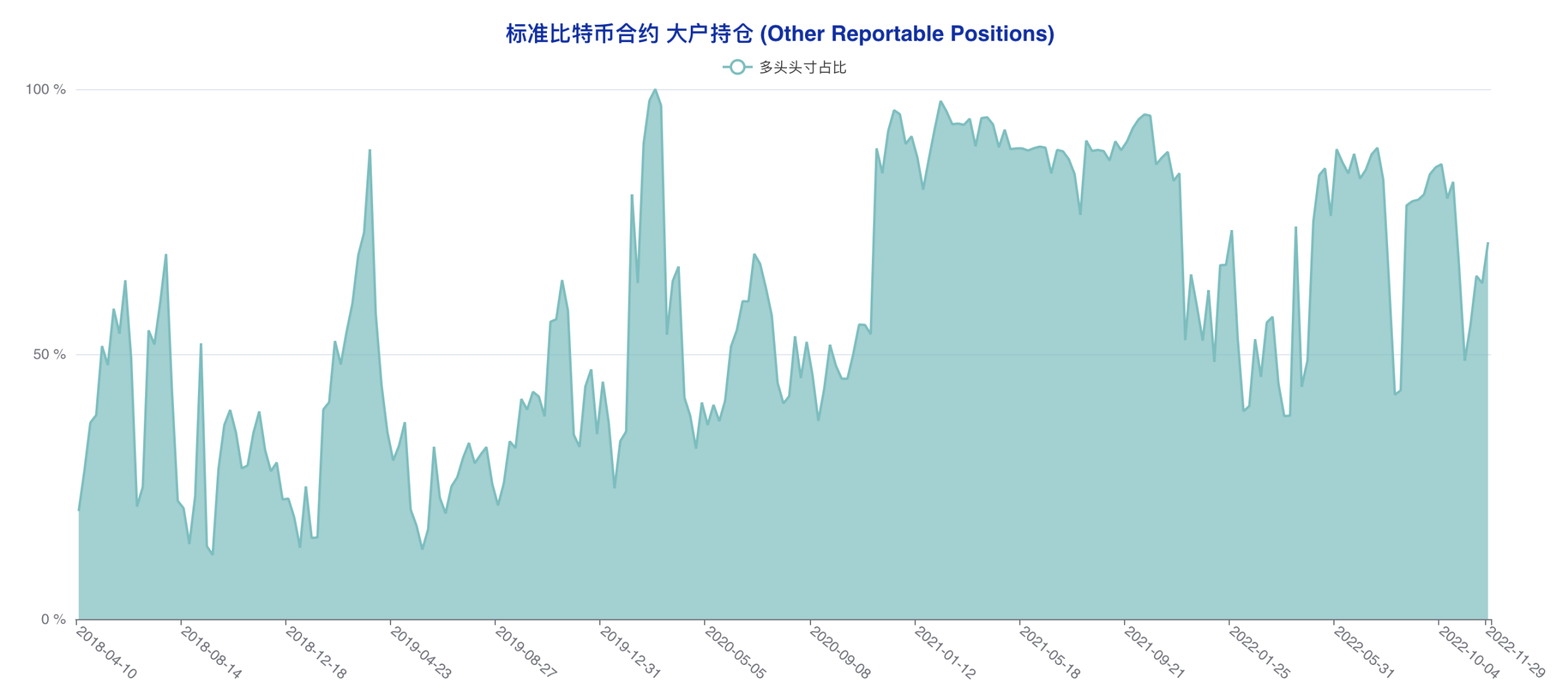

大户账户多头头寸自 2761 上升至 3191,该数值创出近 58 个统计周期新高,空头头寸自 1595 下降至 1296,大户账户在最新统计周期内进行了清晰的净多调仓,结合多单增持的幅度来看,大户账户在短期内的抄底意愿进一步增强,这类账户在本轮上涨发生前进行了「正确」的选择。

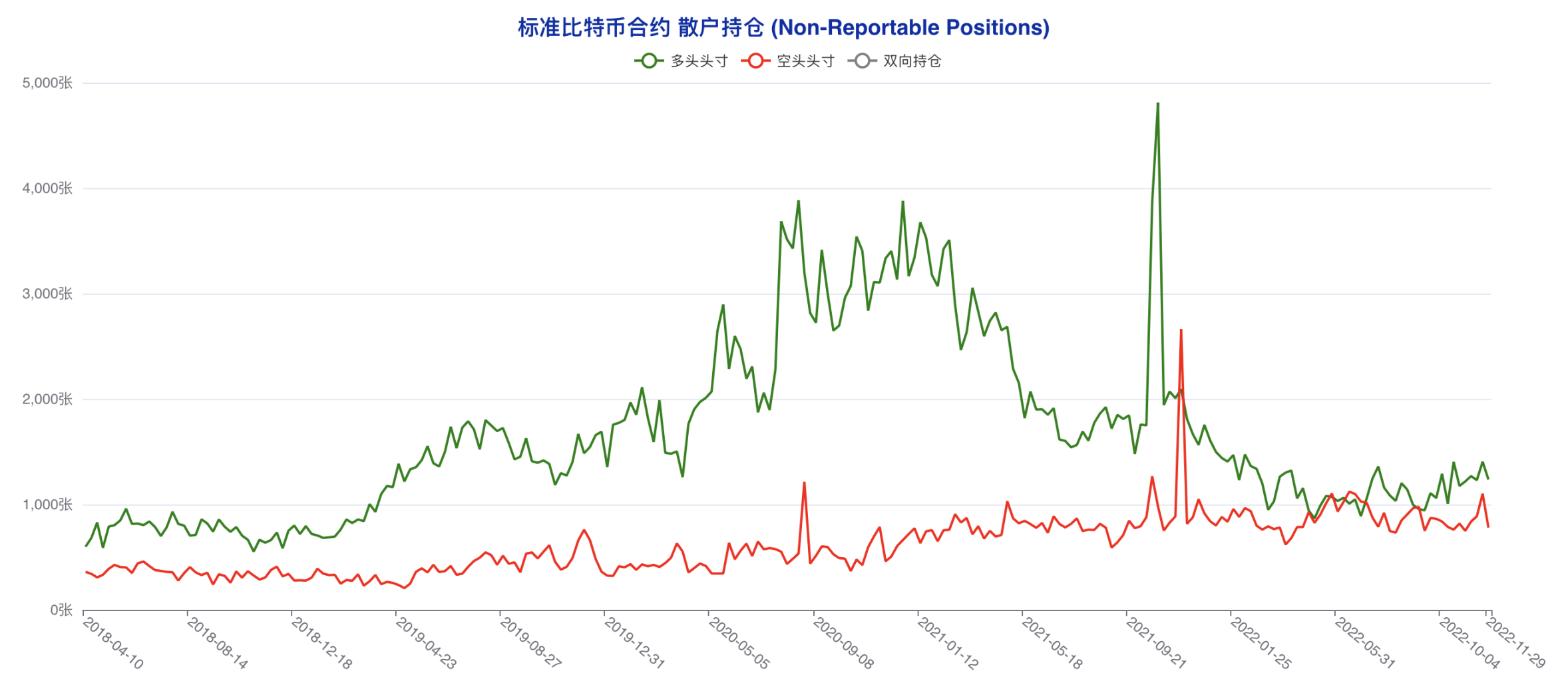

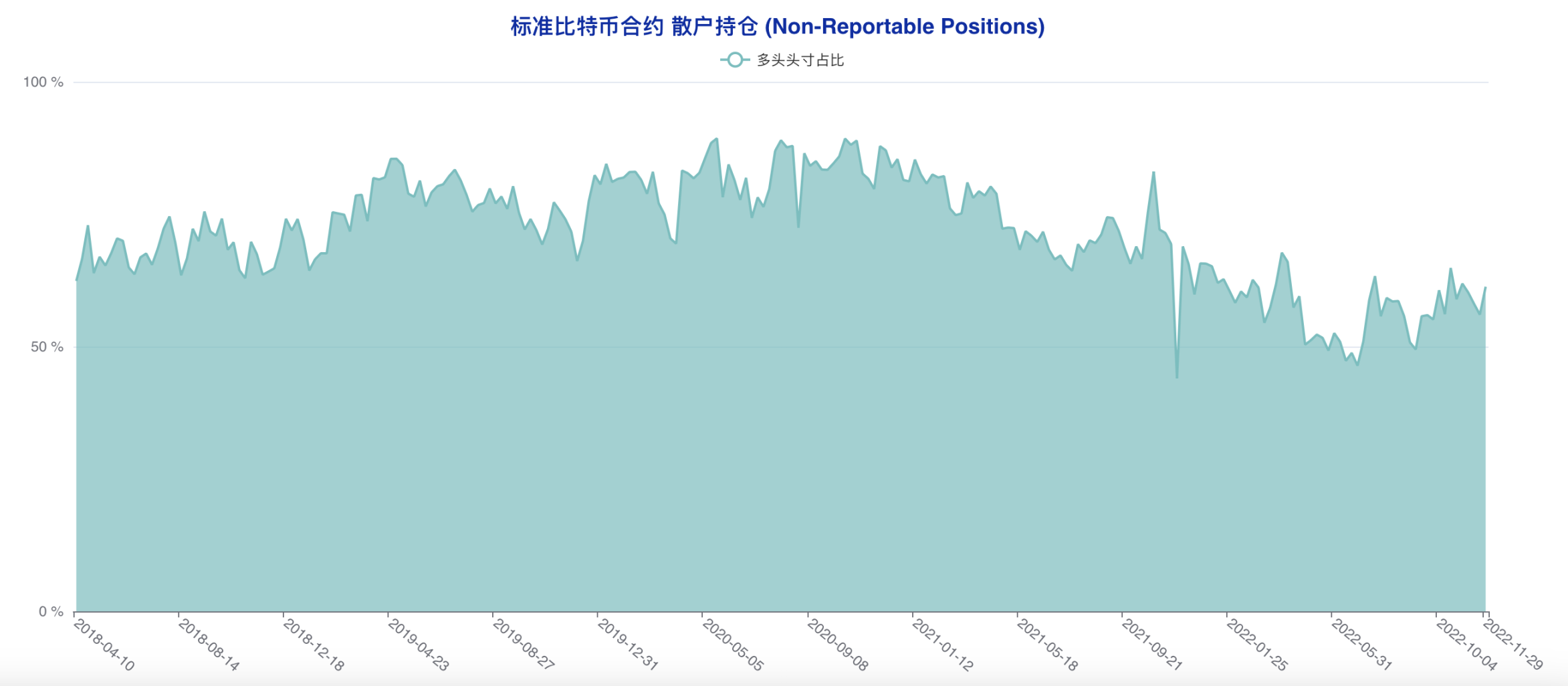

散户多头头寸自 1405 下降至 1236,空头头寸自 1102 下降至 780,散户进行了多空双向同步减持,这类账户在多空双向同步减持的过程中多单持仓占比创出近四周新高,行情低位震荡的过程中散户表达出了一定的抄底意愿,从结果上看这一次的选择结果还不错。

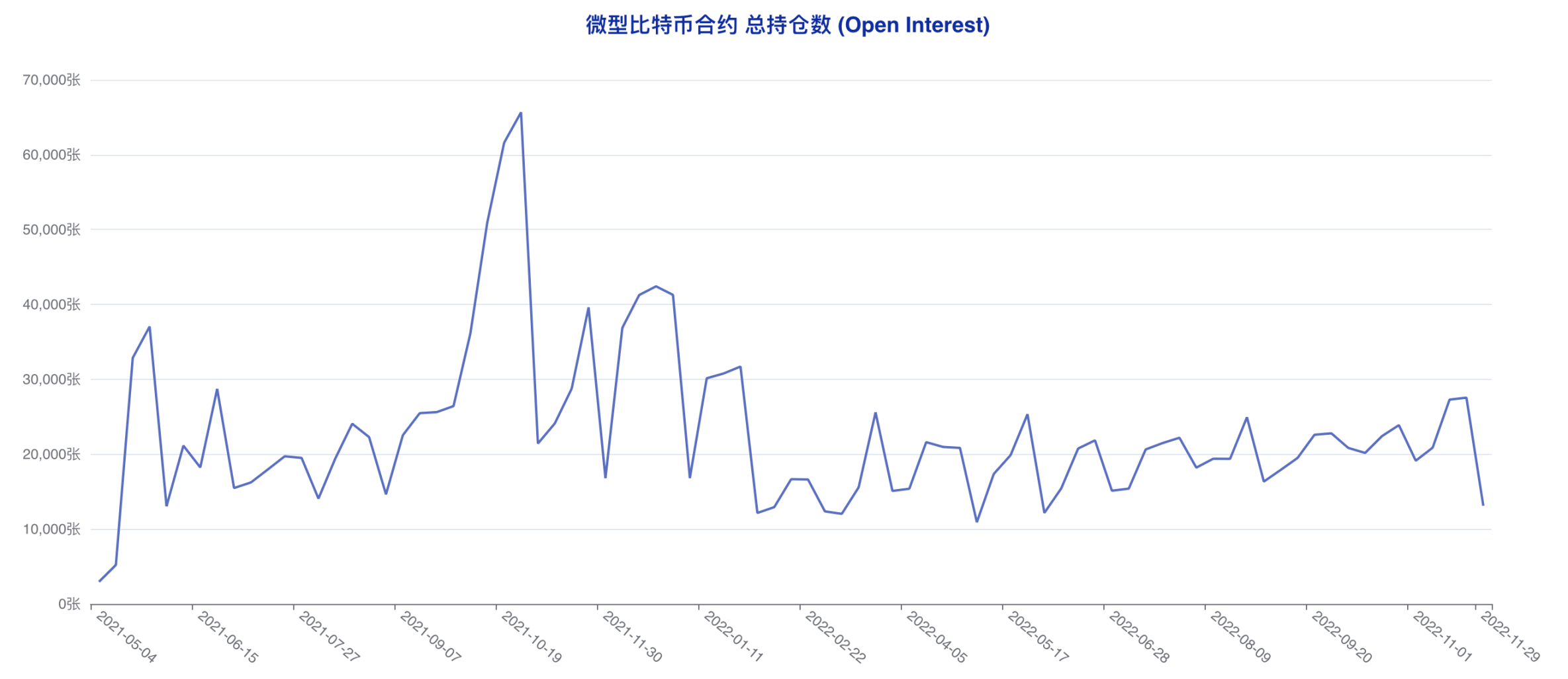

比特币微型合约总持仓量自 27287 下降至 13112。

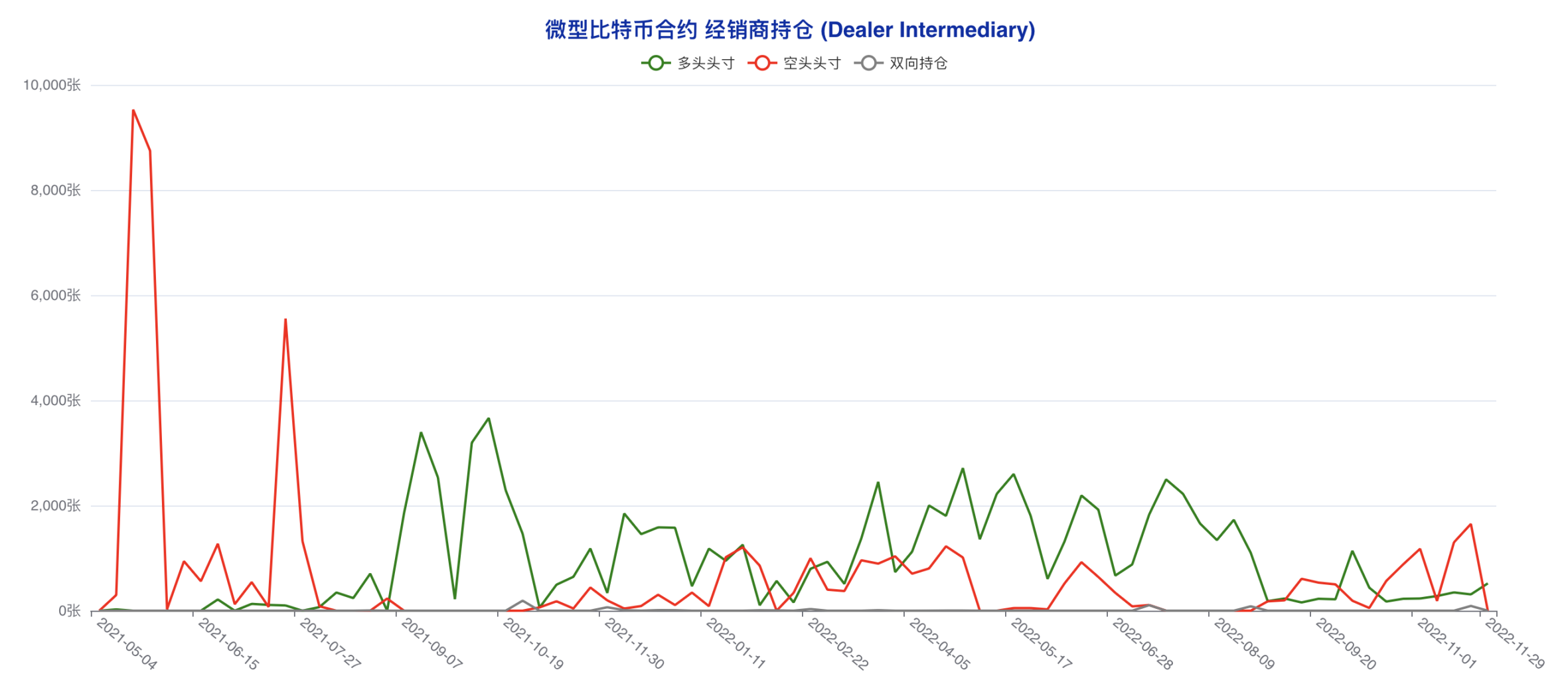

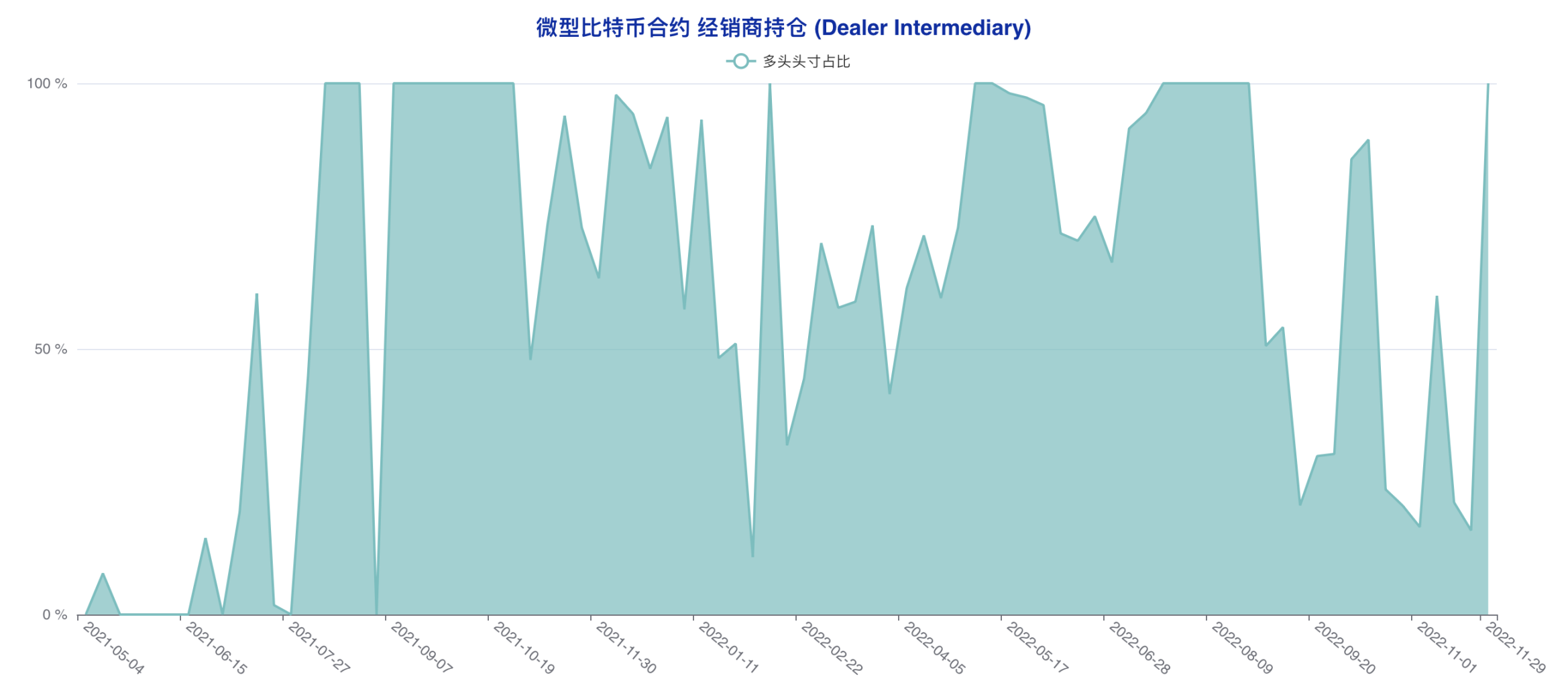

经销商账户多头头寸自 310 上升至 520,空头头寸自 1650 降至 0,这类账户在微型合约中进行了清晰的净多调仓,不过考虑到标准合约的表现,这只是常规的风险对冲操作。

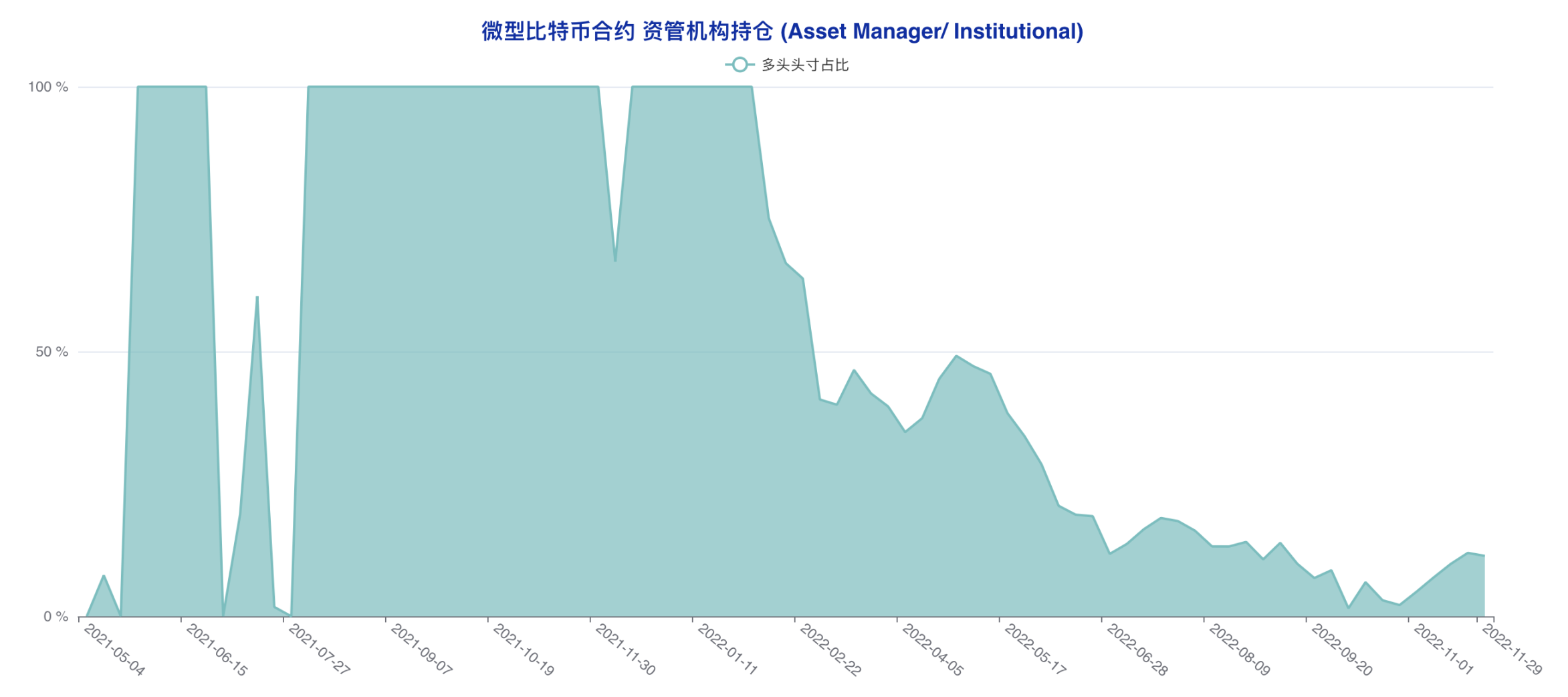

资管机构账户多头头寸自 182 张下降至 178 张,空头头寸自 1337 张上升至 1382 张,资管机构在微型合约中进行了净空调仓,与标准合约偏多的选择同样形成了风险对冲。

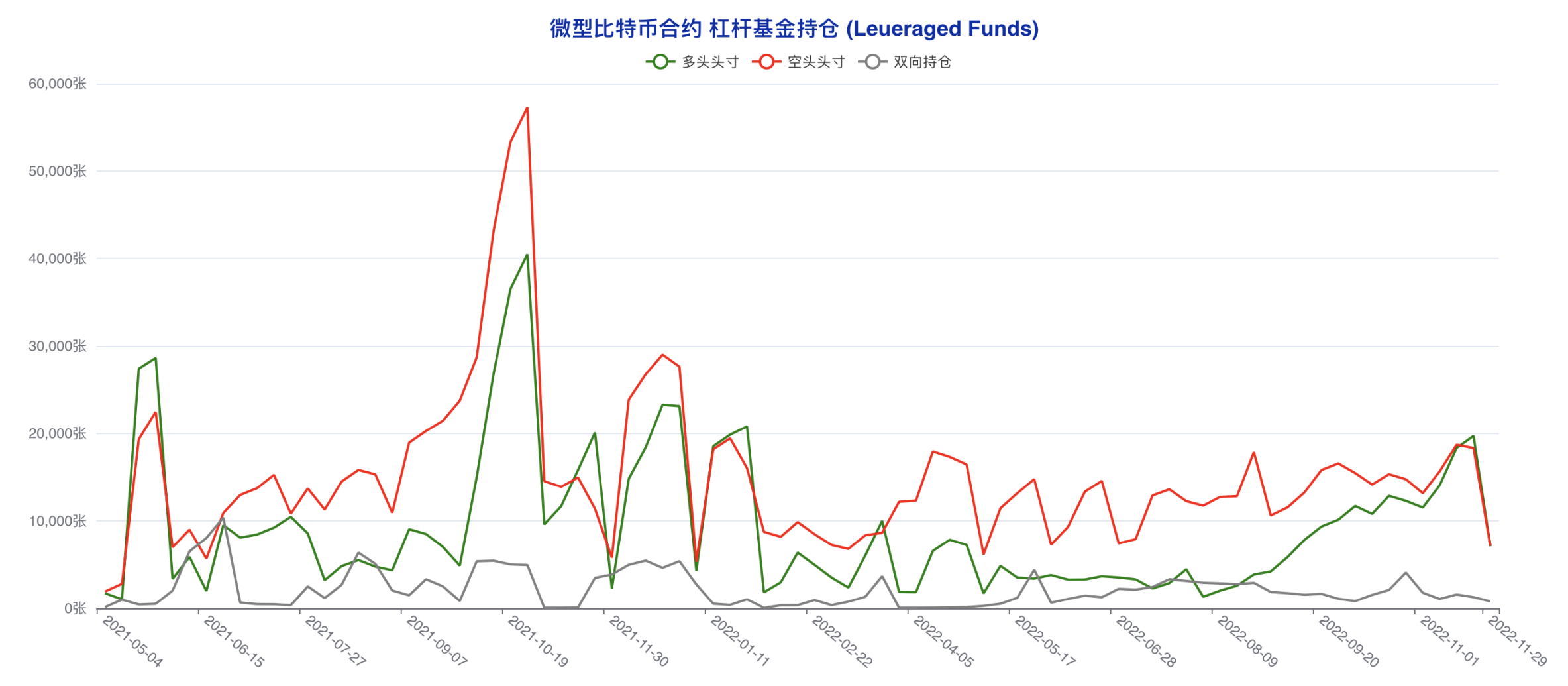

杠杆基金多头头寸自 19717 骤降至 7104,该数值创出近 12 个统计周期新低,空头头寸自 18716 下降至 7167,该数值创出近 30 个统计周期新低,这类账户重回净空的状况之中,且进行了特别大幅度进行了多空双向同步减持,杠杆基金在短期内的激进程度明显下降。

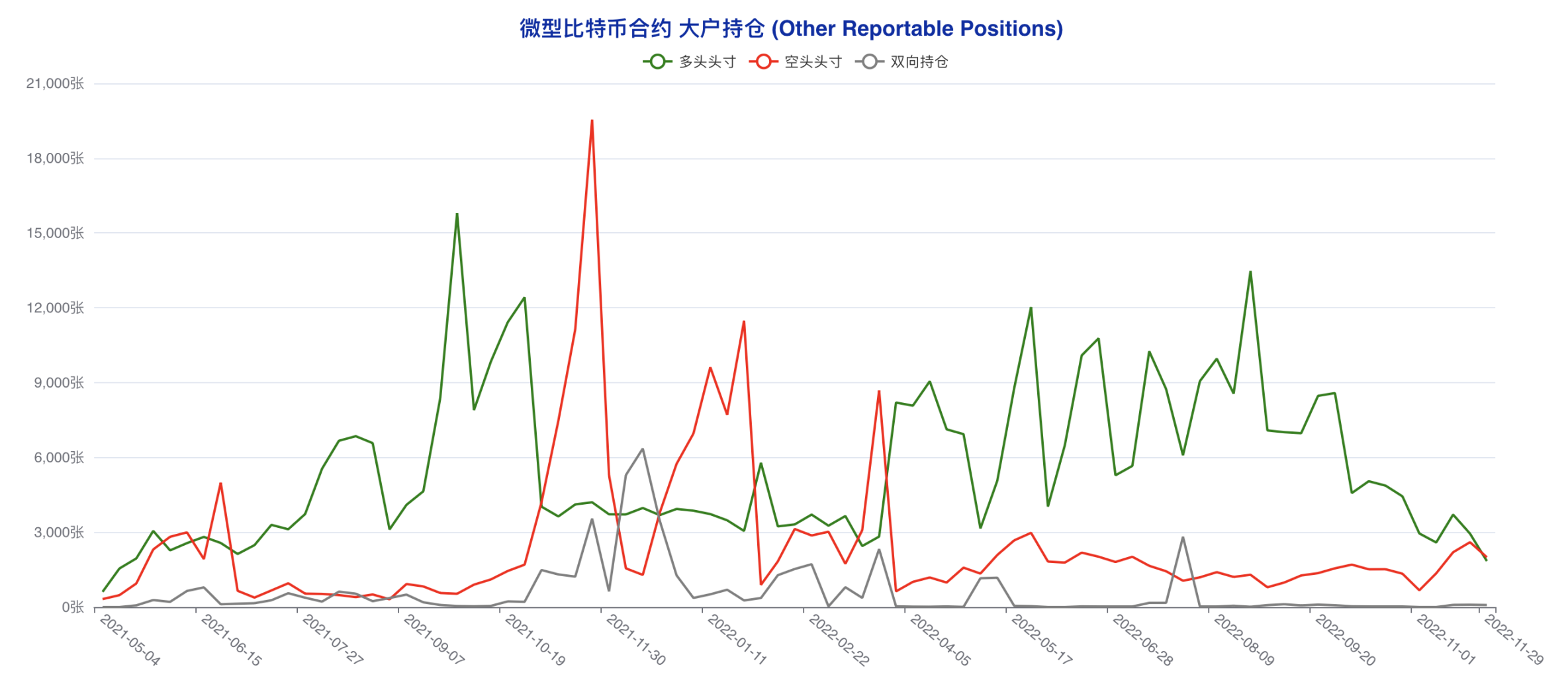

大户多头头寸自 2945 下降至 1844,该数值创出有数据记录以来前两周之后的新低,空头头寸自 2601 下降至 1997,这类账户多空持仓比在时隔整整 35 个统计周期后首度转入净空,配合标准合约的调仓来看,同样是非常清晰的风险对冲操作。

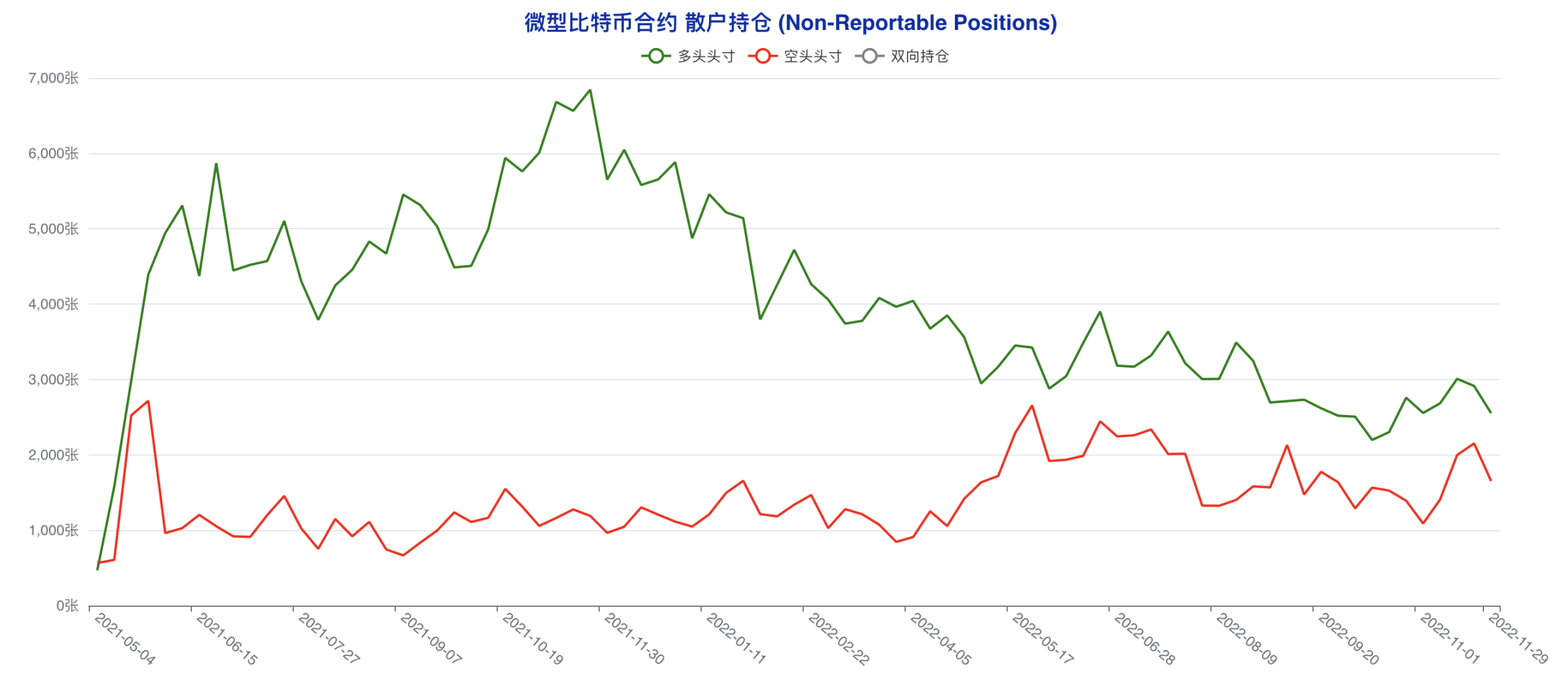

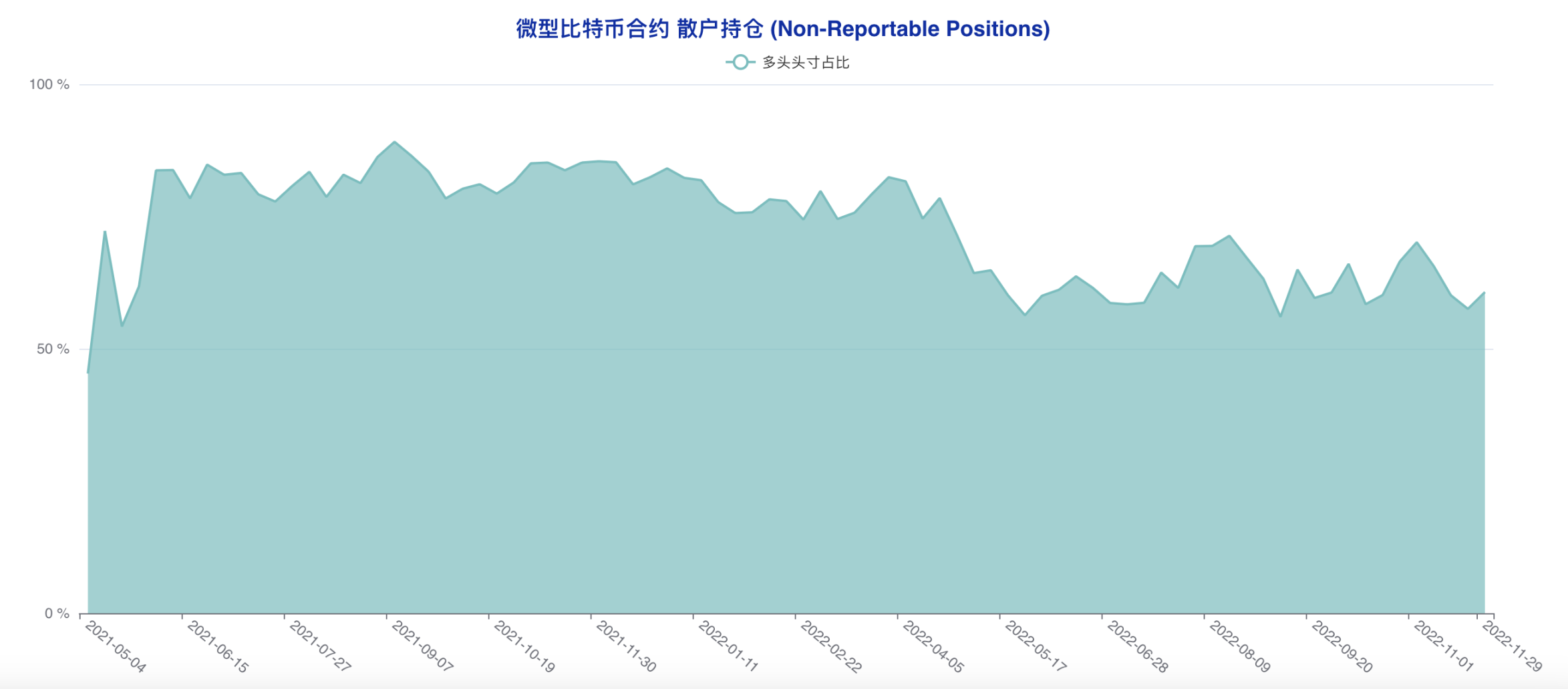

散户多头头寸自 2914 下降至 2553,空头头寸自 2152 下降至 1653,这类账户进行了与标准合约相似的选择。