Tác giả: David, Deep Tide TechFlow

Khi các nhà đầu tư mạo hiểm (VC) ở thung lũng Silicon cuối cùng cũng sẵn sàng cho người bình thường ngồi vào bàn, điều đó thường có nghĩa là một điều.

Ván bài sắp kết thúc.

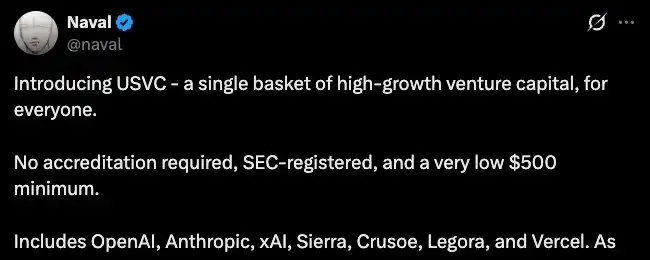

Hôm qua, AngelList đã ra mắt một sản phẩm quỹ có tên là USVC. AngelList là nền tảng cơ sở hạ tầng đầu tư mạo hiểm lớn nhất thung lũng Silicon, theo dữ liệu trên trang web chính thức, tài sản quản lý của họ vượt quá 1250 tỷ USD, đã phục vụ hơn 25.000 quỹ.

Bây giờ nó mở ra một cánh cửa cho tất cả các nhà đầu tư Mỹ, chỉ với 500 USD là có thể đầu tư, không cần chứng nhận nhà đầu tư đủ tiêu chuẩn, trực tiếp nắm giữ cổ phần của bảy công ty AI như OpenAI, Anthropic, xAI, v.v.

Đứng ra ủng hộ cho sản phẩm này là Naval, cũng là đồng sáng lập AngelList. Cuốn sách "Bảo điển Naval" (The Almanack of Naval Ravikant) đã biến ông thành một trong số ít người ở thung lũng Silicon có cả thành tích đầu tư và ảnh hưởng công chúng.

Ông đã đăng một bài dài trên X để quảng bá USVC, đại ý nói rằng đầu tư công nghệ giai đoạn đầu là "vốn mạo hiểm" của thời đại này, người bình thường luôn bị ngăn cản ở ngoài cửa, đến lúc một số công ty AI giỏi IPO thì tăng trưởng đã kết thúc. Và USVC chính là để mở cánh cửa đó.

Chỉ vài giờ sau khi bài đăng được đăng lên, phần bình luận đã có người đặt ra một câu hỏi khiến bầu không khí trở nên không mấy dễ chịu:

Định giá của những công ty công nghệ này đã được đẩy lên tận mây xanh, tất cả sự tăng trưởng bùng nổ đều diễn ra ở thị trường sơ cấp, bây giờ mời gọi nhà đầu tư nhỏ lẻ tham gia, thì khác gì tìm tính thanh khoản để thoát lỗ?

USVC nắm giữ cổ phần của bảy công ty, trong đó xAI có tỷ trọng lớn nhất. Theo báo cáo của Decrypt, tính đến cuối tháng 3, khoảng 44% vốn của USVC đã được đầu tư vào bảy công ty này.

Tuy nhiên, những công ty này đều chưa niêm yết, vậy cổ phần đến từ đâu?

Theo bản cáo bạch, USVC có ba cách để có được tài sản mục tiêu: đầu tư vào các quỹ quản lý mới nổi, tham gia vào các vòng tăng trưởng của công ty, và mua phần sở hữu thứ cấp thông qua mạng lưới của AngelList.

Hai cách đầu dễ hiểu, cách thứ ba mới là trọng tâm.

Phần sở hữu thứ cấp có nghĩa là, công ty không phát hành cổ phiếu mới để bán cho bạn, mà là người đã nắm giữ cổ phần chuyển nhượng phần sở hữu của họ cho bạn. Ai đang chuyển nhượng? Các nhà đầu tư thiên thần, quỹ VC, nhân viên giai đoạn đầu đã vào sớm.

Những người này có thể đã lên thuyền khi định giá công ty chỉ vài chục triệu USD, bây giờ công ty trị giá hàng trăm tỷ thậm chí hàng ngàn tỷ, họ muốn biến lợi nhuận trên giấy thành tiền thật trước khi IPO. Nhưng thị trường sơ cấp không như sở giao dịch chứng khoán, không có sẵn người mua xếp hàng chờ sẵn để tiếp quản.

USVC vừa vặn giải quyết vấn đề này. Nó huy động vốn từ các nhà đầu tư nhỏ lẻ, sau đó sử dụng số vốn này để mua lại cổ phần từ những người trong nội bộ muốn thoát.

AngelList thực sự có lợi thế tự nhiên khi làm việc này. Theo trang web của họ, trên nền tảng có hơn 4500 quản lý quỹ đang hoạt động điều hành hơn 25.000 quỹ, đã đầu tư vào hơn 13.000 công ty khởi nghiệp.

Mạng lưới này lưu chuyển một lượng lớn người muốn bán và phần sở hữu muốn bán, AngelList ngồi ngay chính giữa. Đây cũng là "kênh độc quyền" mà USVC nhấn mạnh.

Kênh thì độc quyền thật, nhưng hướng giao dịch nhìn không có vẻ thiên về nhà đầu tư nhỏ lẻ.

Trong thương vụ mua bán này, bên bán là những người đã vào sớm khi định giá công ty vài chục triệu, bên mua là những người vào khi định giá công ty đã hàng ngàn tỷ. Bên bán khóa lại được lợi nhuận gấp hàng chục thậm chí hàng trăm lần, bên mua đặt cược vào việc những công ty đã được định giá đầy đủ này còn có thể đi lên nữa.

Đồng thời, các điều khoản mà nhà đầu tư nhỏ lẻ nhận được cũng nói lên một số vấn đề.

Theo bản cáo bạch của USVC, quỹ không niêm yết trên bất kỳ sở giao dịch nào, không dự kiến tồn tại thị trường giao dịch thứ cấp, mỗi quý có thể mua lại tối đa 5% phần sở hữu theo giá trị ròng, hoàn toàn do hội đồng quản trị quyết định, không có bất kỳ đảm bảo nào. Ngoài ra, tỷ lệ phí tổng hàng năm dự kiến là 3,61%, cao hơn nhiều so với mức phí quản lý 1% được trưng bày nổi bật trên trang quảng cáo, chênh lệch đến từ các loại phí chồng chéo của các quỹ cơ sở.

Không thể bán và việc thoát vốn phụ thuộc vào xếp hàng, một năm chỉ riêng phí đã ăn mất gần 4% vốn gốc. Đối với một sản phẩm chỉ từ 500 USD là có thể đầu tư, hướng đến người bình thường, thì cái giá này không hề rẻ.

Vì vậy, bức tranh đầy đủ có lẽ là như thế này.

Một bên là những người trong nội bộ muốn thoát, có được tính thanh khoản, khóa chặt lợi nhuận. Một bên khác là những nhà đầu tư nhỏ lẻ vừa mới vào, nhận được một phần sở hữu không thể giao dịch, thoát vốn phải xếp hàng, tỷ lệ phí thực tế cao hơn nhiều so với giá niêm yết. Hướng đi của dòng tiền từ đầu đến cuối chỉ có một, từ người đến sau chảy về người đến trước.

Phiên bản cổ phiếu của “Tính thanh khoản thấp, FDV cao”

Mô hình của USVC khi tách ra xem, những người trong nội bộ tích lũy vị thế khi định giá thấp, sau khi giá tài sản bị đẩy lên cao, đóng gói một kênh mà nhà đầu tư nhỏ lẻ có thể tham gia, để dòng tiền của người đến sau tiếp quản sự thoát lui của người đến trước.

Lô-gic này, ngành công nghiệp tiền mã hóa đã diễn tập trọn vẹn một lần trong khoảng từ 2021 đến 2024.

Trong những năm đó, các dự án token được VC hậu thuẫn có một khuôn mẫu chung. Định giá vòng hạt giảng vài triệu USD, vòng私募 tăng lên vài chục triệu, đến khi token lên sàn giao dịch, định giá pha loãng hoàn toàn (FDV) đã tăng vọt lên hàng chục tỷ thậm chí hàng trăm tỷ. Nhưng khối lượng lưu thông chỉ giải phóng 2% đến 5% tổng nguồn cung, phần còn lại bị khóa trong tay VC và đội ngũ, được mở khóa theo lịch trình phân chia theo đợt.

Tính thanh khoản thấp, FDV cao.

Việc USVC đang làm, về bản chất gần như giống với tính thanh khoản thấp FDV cao. Những người trong nội bộ vào sớm khi định giá công ty vài chục triệu, sau khi định giá công ty tăng lên hàng ngàn tỷ, thông qua một sản phẩm hướng đến nhà đầu tư nhỏ lẻ để chuyển nhượng phần sở hữu.

Hành trình của bản thân Naval cũng rất thú vị. Tháng 10 năm ngoái, ông đã đăng trên X rằng "Bitcoin là bảo hiểm cho tiền pháp định, Zcash là bảo hiểm cho Bitcoin". Bài đăng này đã ZEC tăng hơn 100% trong một tuần. Sau đó, cộng đồng đã khui ra, theo các báo cáo công khai, Naval đã đầu tư 715.000 USD vào công ty phát triển đằng sau Zcash từ năm 2015, và từng là giám đốc của quỹ Zcash.

Kết luận của cộng đồng rất đơn giản, ông đang sử dụng ảnh hưởng cá nhân để kêu gọi đầu tư vào tài sản mà mình đã nắm giữ từ sớm. Tuy nhiên Naval không phản hồi những chất vấn này.

Từ Zcash đến USVC, mô hình không thay đổi. Người nổi tiếng sử dụng uy tín công chúng để mở ra phía nhu cầu, sử dụng kênh dẫn nhu cầu đến tài sản mà họ đang nắm giữ.

Tất nhiên, trong vụ USVC này dường như cũng không tồn tại hành vi vi phạm pháp luật.

USVC là quỹ đã đăng ký, các cảnh báo rủi ro trong bản cáo bạch được viết rất đầy đủ, bài đăng về Zcash cũng không cấu thành khuyến nghị chứng khoán.

Nhưng giữa hợp pháp và hợp lý, luôn có một khoảng cách mập mờ. Một nền tảng quản lý mạng lưới đầu tư mạo hiểm trị giá nghìn tỷ, sử dụng tuyên truyền "để người bình thường đầu tư vào tương lai" để huy động vốn từ nhà đầu tư nhỏ lẻ, sau đó sử dụng số vốn này để tiếp quản từ những người trong nội bộ muốn thoát trong mạng lưới của chính mình...

Tất cả các khâu của việc này đều tuân thủ quy định. Nhưng tất cả các khâu cộng lại, rất dễ kích hoạt ký ức đau thương của các thương gia.

Và ngay trong cùng ngày USVC ra mắt, Robinhood cũng thông báo quỹ của họ đã mua 75 triệu USD cổ phần của OpenAI, cũng mở cửa cho các nhà đầu tư bình thường. Hai công ty trong cùng một tuần đã làm cùng một việc, sử dụng mạng lưới nhà đầu tư nhỏ lẻ của各自 để xây một kênh thoát lui cho những người trong nội bộ thị trường sơ cấp.

Mỗi lần, ngành tài chính đột nhiên bắt đầu quan tâm đến quyền đầu tư của người bình thường, thường không phải vì tình cảnh của người bình thường trở nên tốt hơn, mà là vì kênh thoát lui của người trong nội bộ trở nên hẹp hơn.

Năm 2021 khi ngành công nghiệp tiền mã hóa mở cửa cho nhà đầu tư nhỏ lẻ là như vậy, năm 2026 khi thung lũng Silicon mở cửa cho nhà đầu tư nhỏ lẻ cũng vậy. Thời cơ mở cửa, không bao giờ do người muốn vào cửa quyết định.

Đối với người bình thường, có một phương pháp rất đơn giản để đánh giá một cơ hội đầu tư có phải dành cho bạn hay không.

Hãy xem những người vào sớm hơn bạn, lúc này đang gom hàng hay đang bán ra. Nếu họ đang bán, và bạn đang được mời mua, thì bạn cần suy nghĩ rõ ràng một vấn đề, thứ bạn mang đến rốt cuộc là vốn, hay là tính thanh khoản.