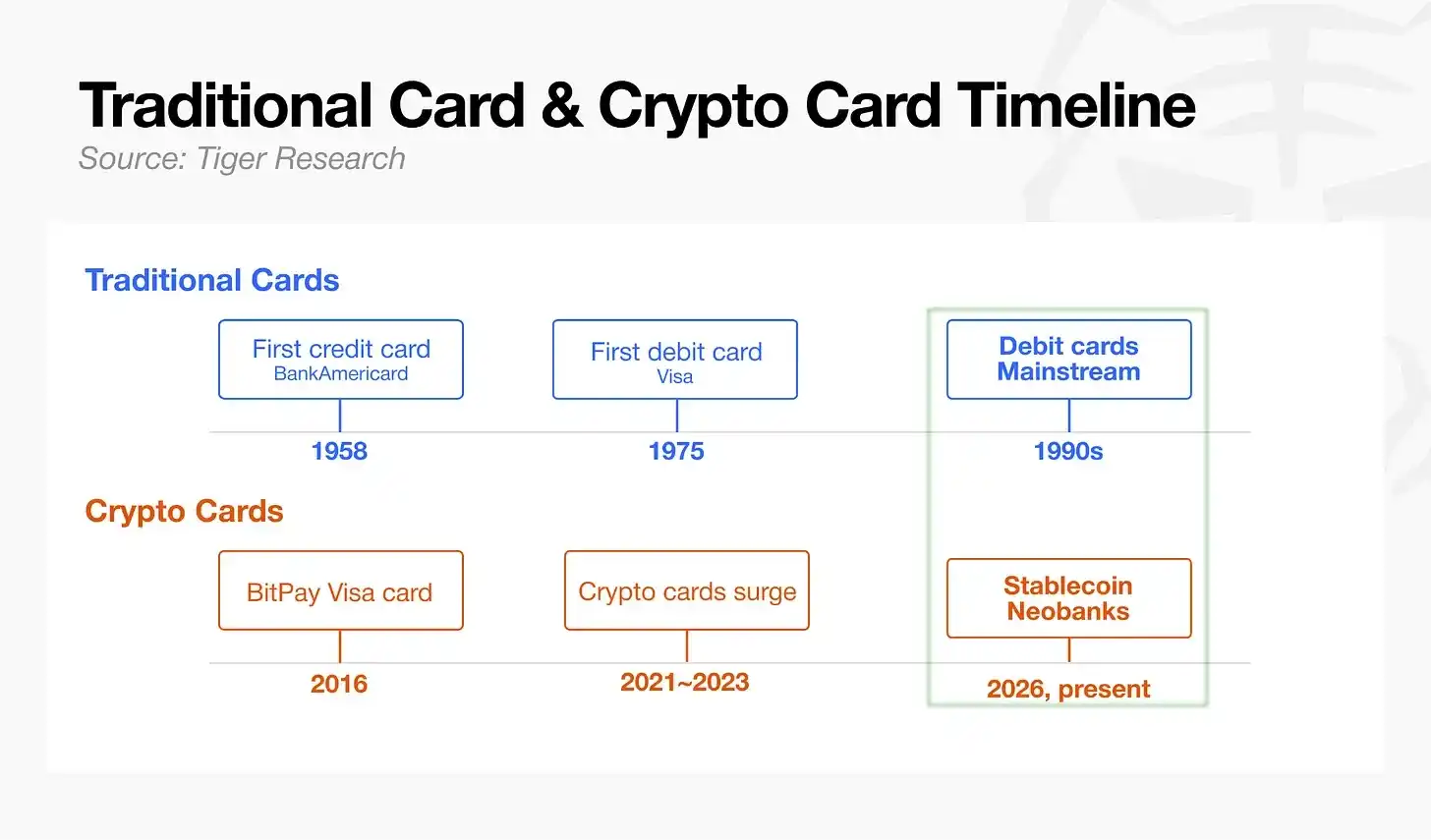

En septiembre de 1958, el Bank of America envió por correo masivamente tarjetas de crédito a 65.000 residentes de Fresno, California, convirtiéndose en la primera tarjeta de pago lanzada sin una infraestructura subyacente de apoyo. Un año después de su lanzamiento, el negocio fue un fracaso, con una tasa de morosidad del 22% y pérdidas de hasta 20 millones de dólares. La industria tardó 15 años en construir un sistema de liquidación electrónica, las tarjetas de débito no se lanzaron oficialmente hasta 17 años después, y Visa necesitó un total de 20 años para establecer un estándar de pago global universal.

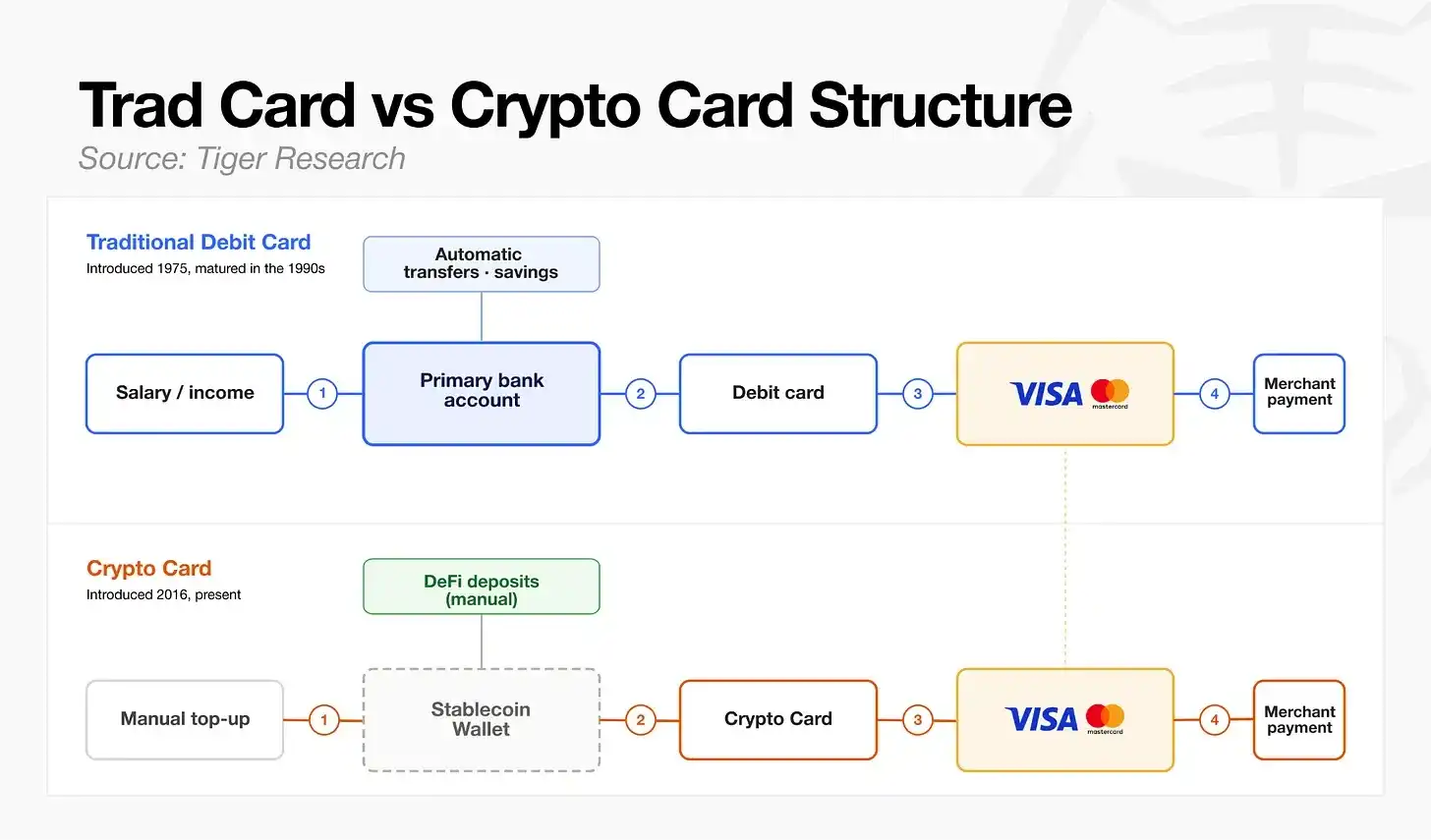

La principal línea divisoria entre los pagos tradicionales y los pagos con criptomonedas radica en si se establece una relación financiera de cuenta normalizada y persistente con el usuario. La tarjeta de débito nació en 1975, pero no se convirtió en una herramienta estándar asociada a la cuenta bancaria principal personal hasta la popularización del depósito directo de nóminas en la década de 1990. En contraste, la entrada de fondos para las actuales tarjetas de pago con criptomonedas es básicamente solo la recarga de stablecoins por parte del usuario mismo; la gran mayoría de las billeteras de criptomonedas no pueden gestionar los flujos de fondos diarios como la recepción de salarios o los débitos automáticos fijos. En general, la etapa de desarrollo de la industria equivale aproximadamente a la de las tarjetas de débito alrededor de 1990.

El futuro líder del campo de las tarjetas de pago con criptomonedas no estará determinado por la cantidad de tarjetas emitidas, sino por quién construya primero una cuenta principal que sirva verdaderamente para los ingresos y gastos cotidianos, o encuentre un punto de apalancamiento para el crecimiento que impulse la retención de usuarios a largo plazo.

Un volumen de transacciones mensual de 15.000 millones de dólares no significa que la industria esté madura

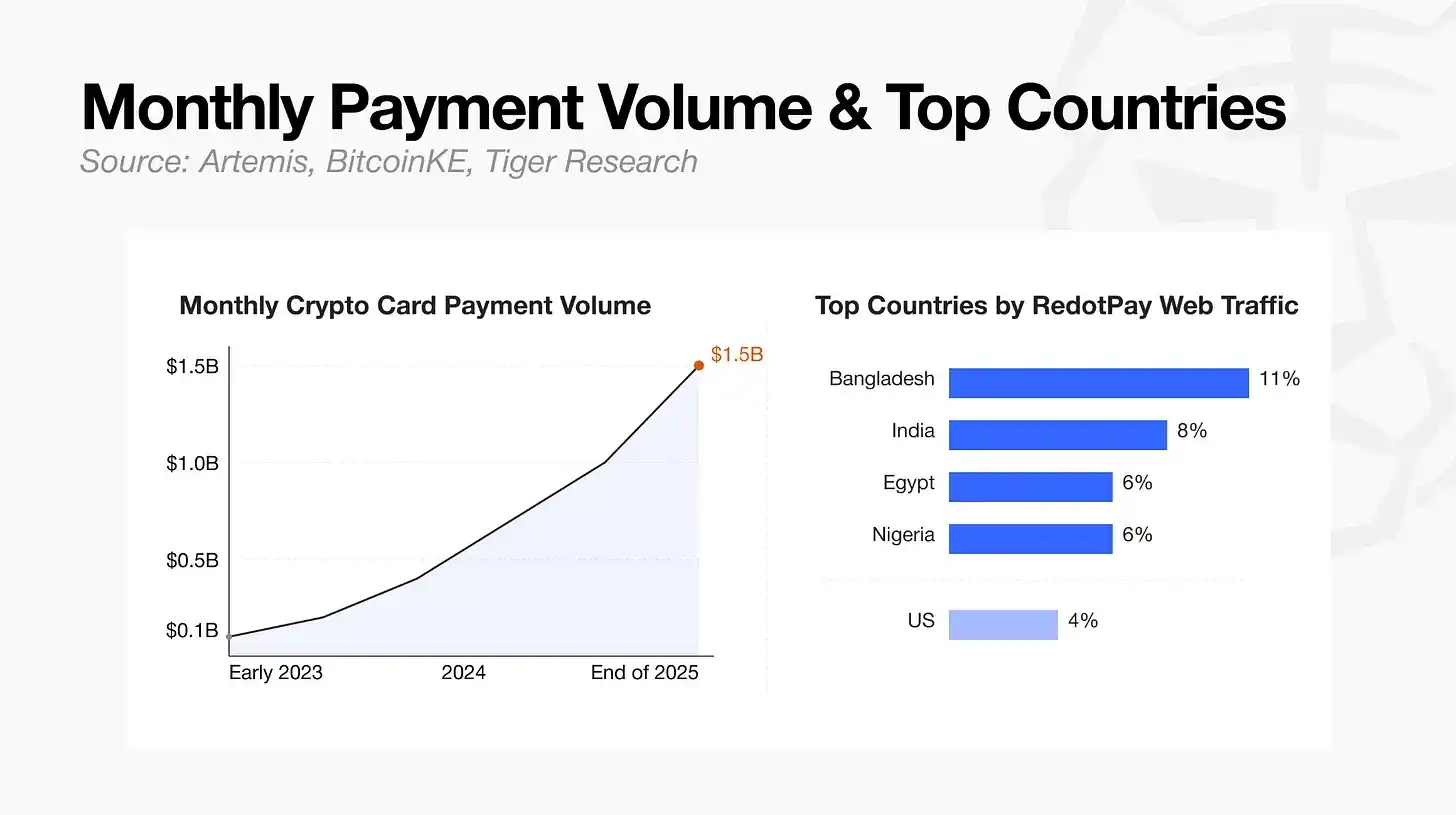

Según estadísticas de la firma de datos Artemis, el volumen de transacciones mensual de las tarjetas de pago con criptomonedas creció desde 100 millones de dólares a principios de 2023 hasta 15.000 millones de dólares a finales de 2025, con un volumen anualizado de aproximadamente 180.000 millones de dólares. Debido a las variaciones en los criterios estadísticos de los datos on-chain, el valor anualizado real fluctúa ligeramente, pero el crecimiento explosivo en el volumen de transacciones es un hecho.

Un análisis detallado de estos indicadores revela una concentración evidente en servicios y regiones. El proveedor líder RedotPay concentra más de la mitad del flujo de transacciones de toda la industria; los usuarios que acceden a la plataforma están altamente concentrados en mercados emergentes: Bangladés representa el 11%, India el 8%, Egipto el 6%, Nigeria el 6%, y Estados Unidos solo el 4%.

Esto muestra que la demanda real de las tarjetas de pago con criptomonedas no proviene de los mercados desarrollados principales, sino de regiones en desarrollo con servicios financieros insuficientes y acceso limitado al dólar estadounidense.

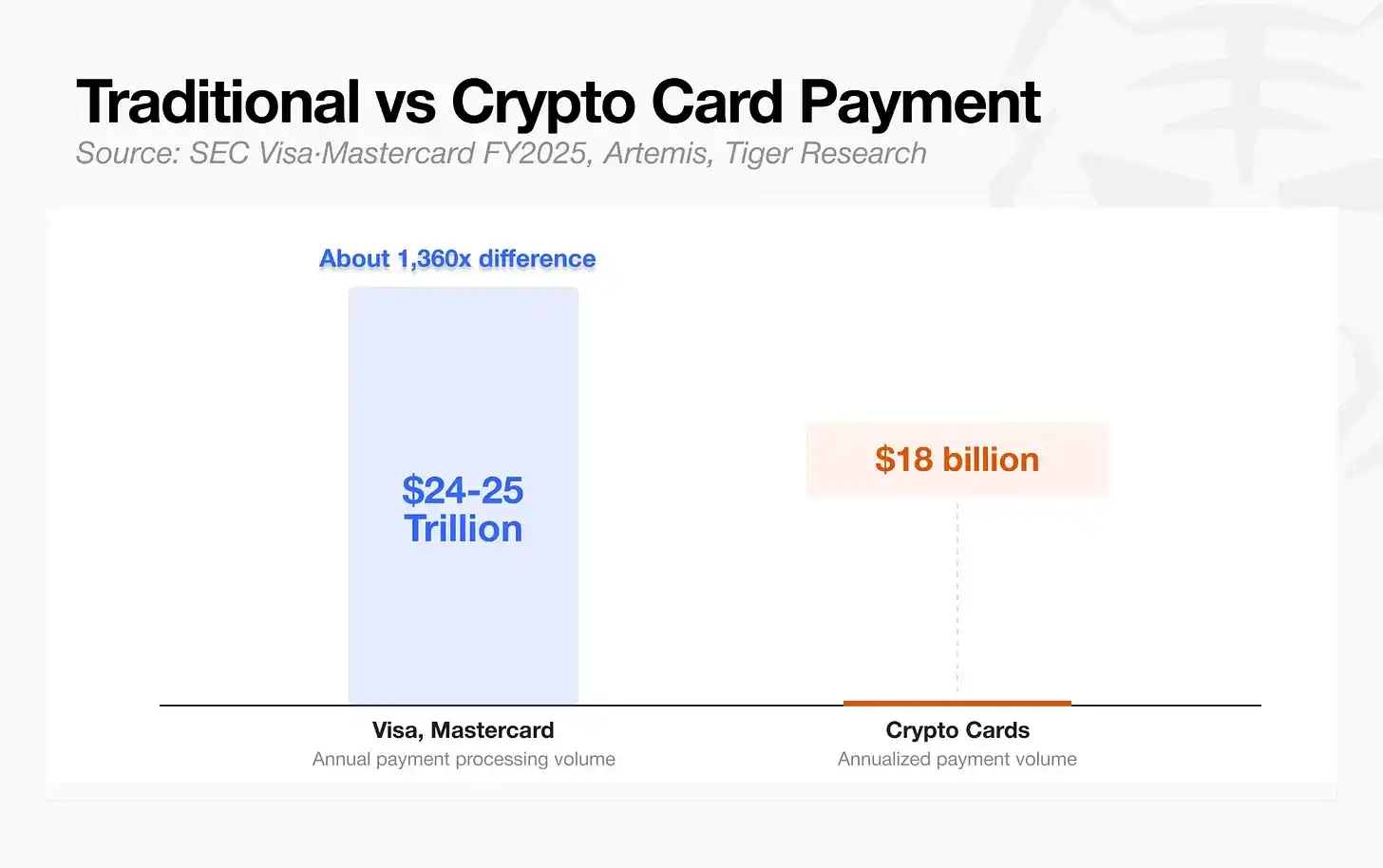

En comparación con las redes financieras maduras, la brecha de escala con las criptomonedas sigue siendo enorme. El volumen total anual de pagos de Visa y Mastercard alcanza los 24-25 billones de dólares, mientras que el volumen de transacciones anualizado de las tarjetas de pago con criptomonedas es de solo 180.000 millones de dólares, magnitudes completamente diferentes.

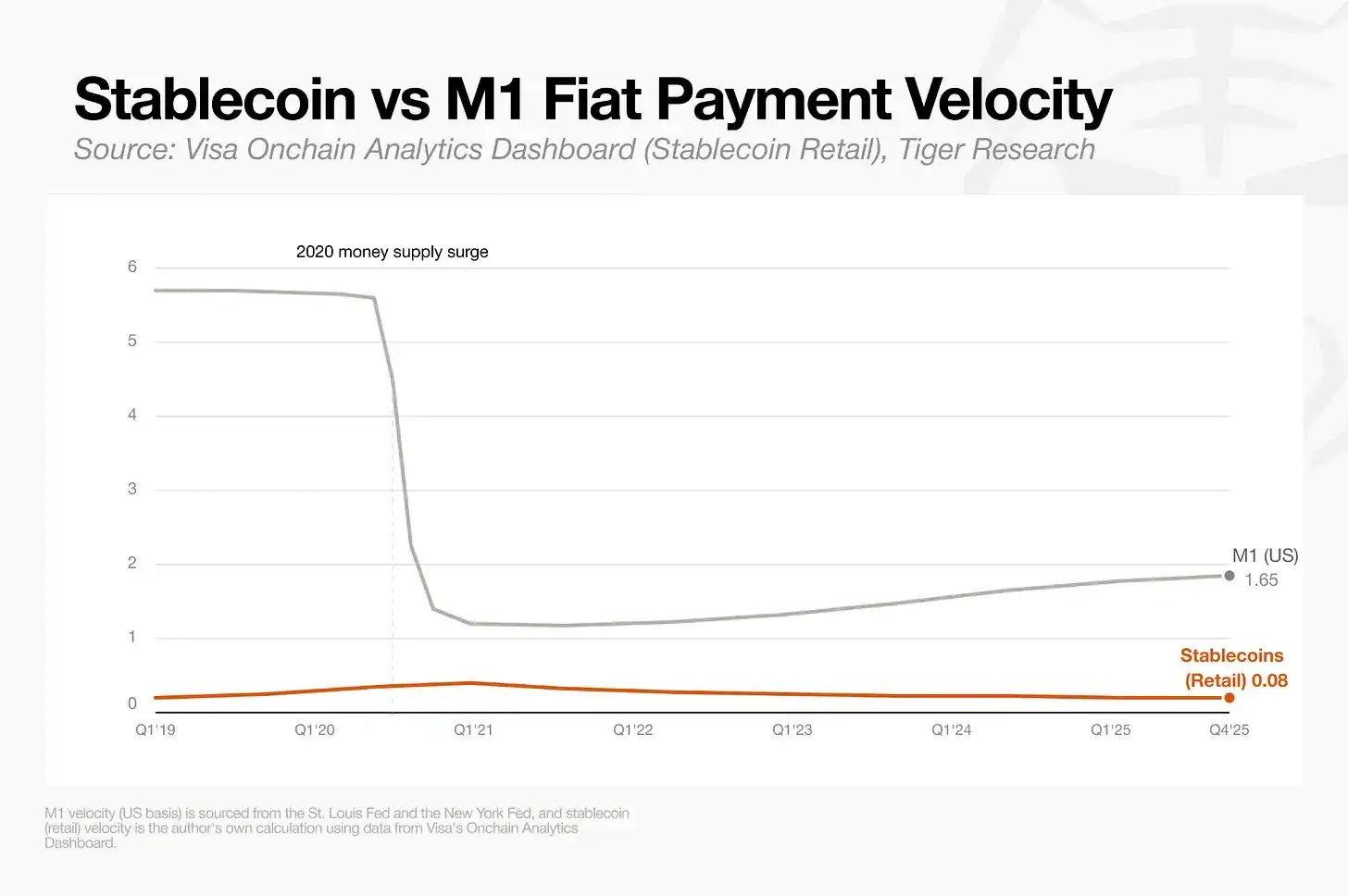

Los indicadores que miden el grado de adopción de los pagos cotidianos, como la velocidad de circulación, también son relativamente bajos. Según estadísticas de Visa, la velocidad de circulación minorista de las stablecoins on-chain es solo de 0,08, apenas una vigésima parte de la velocidad de circulación del dinero legal M1 (1,65). El patrón de uso de stablecoins por parte de los usuarios no es un flujo normalizado de recepción de salario, gasto diario y recarga cíclica, sino más bien una recarga única seguida de un gasto esporádico con la tarjeta.

El crecimiento numérico en el volumen de transacciones no equivale a que el mercado haya formado un sistema de liquidación universal maduro. En la actualidad, una gran parte de las transacciones con tarjetas de pago en criptomonedas proviene de poblaciones en mercados emergentes que no pueden abrir cómodamente cuentas en dólares. Para estos usuarios, las tarjetas de criptomonedas sí tienen un valor financiero práctico.

Sin embargo, en los mercados desarrollados, las tarjetas de pago con criptomonedas aún no han encontrado un encaje de producto-mercado estable, ni han logrado establecer la relación profunda de vinculación a la cuenta que proviene del depósito directo de nóminas y los débitos automáticos.

Considerando los canales de entrada de fondos y los escenarios de consumo, las tarjetas de pago con criptomonedas actuales se adaptan mejor a las necesidades específicas de determinados países, perteneciendo a la categoría de herramientas complementarias, y no a infraestructuras financieras universales. No obstante, en medio del rápido crecimiento de la industria, los principales actores de los cuatro modelos de negocio están perfeccionando simultáneamente los diversos eslabones de la cadena industrial.

Los cuatro principales modelos de negocio de las tarjetas de pago con criptomonedas

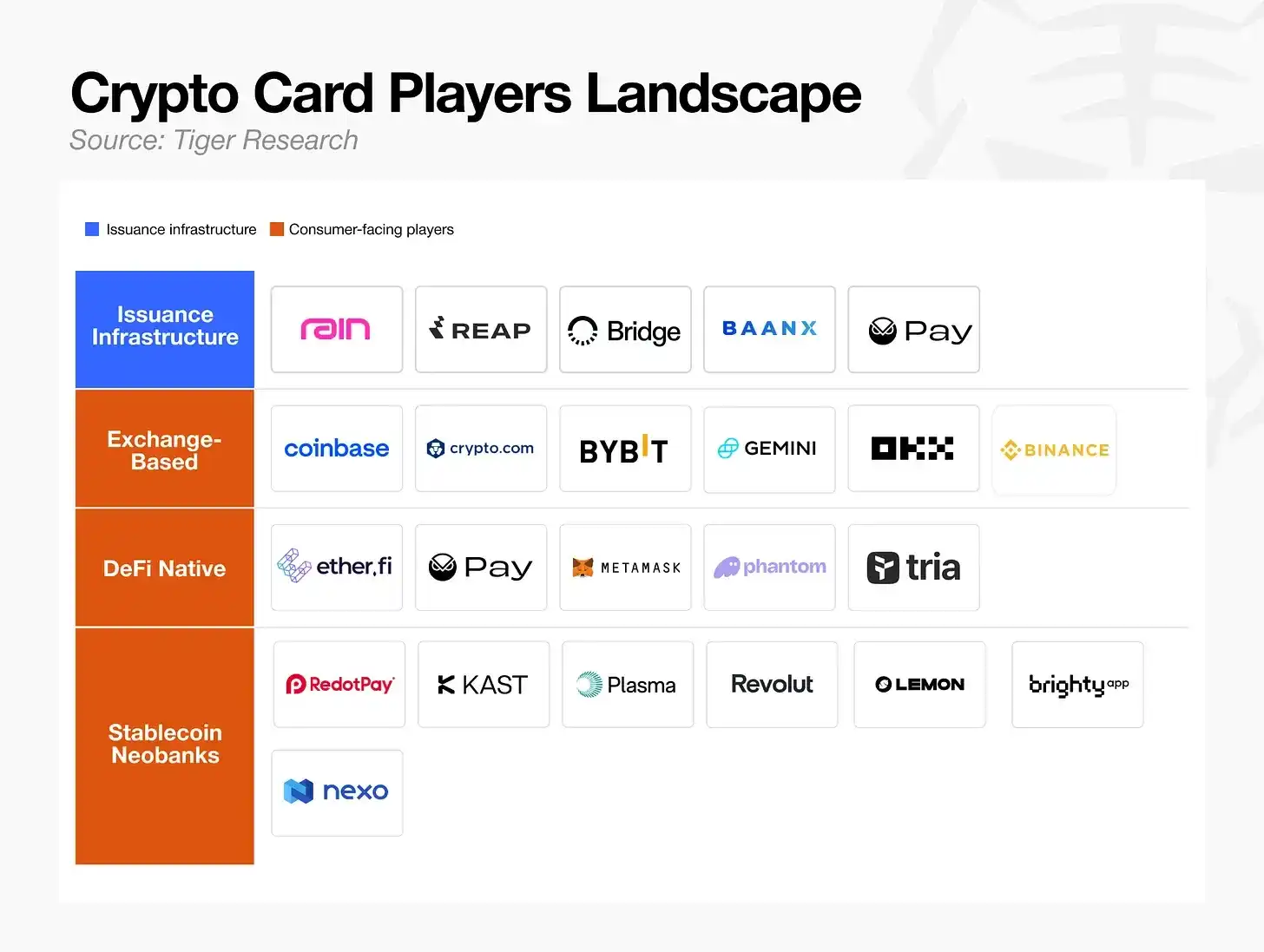

La industria de las tarjetas de criptomonedas se puede dividir aproximadamente en cuatro modelos de negocio, donde varios participantes compiten por tomar la delantera en diferentes niveles. Estas modalidades son diversas, desde empresas centradas en proporcionar infraestructura de backend, hasta otras que solo adoptan la forma de tarjeta pero con una estructura subyacente completamente diferente.

Infraestructura de emisión de tarjetas

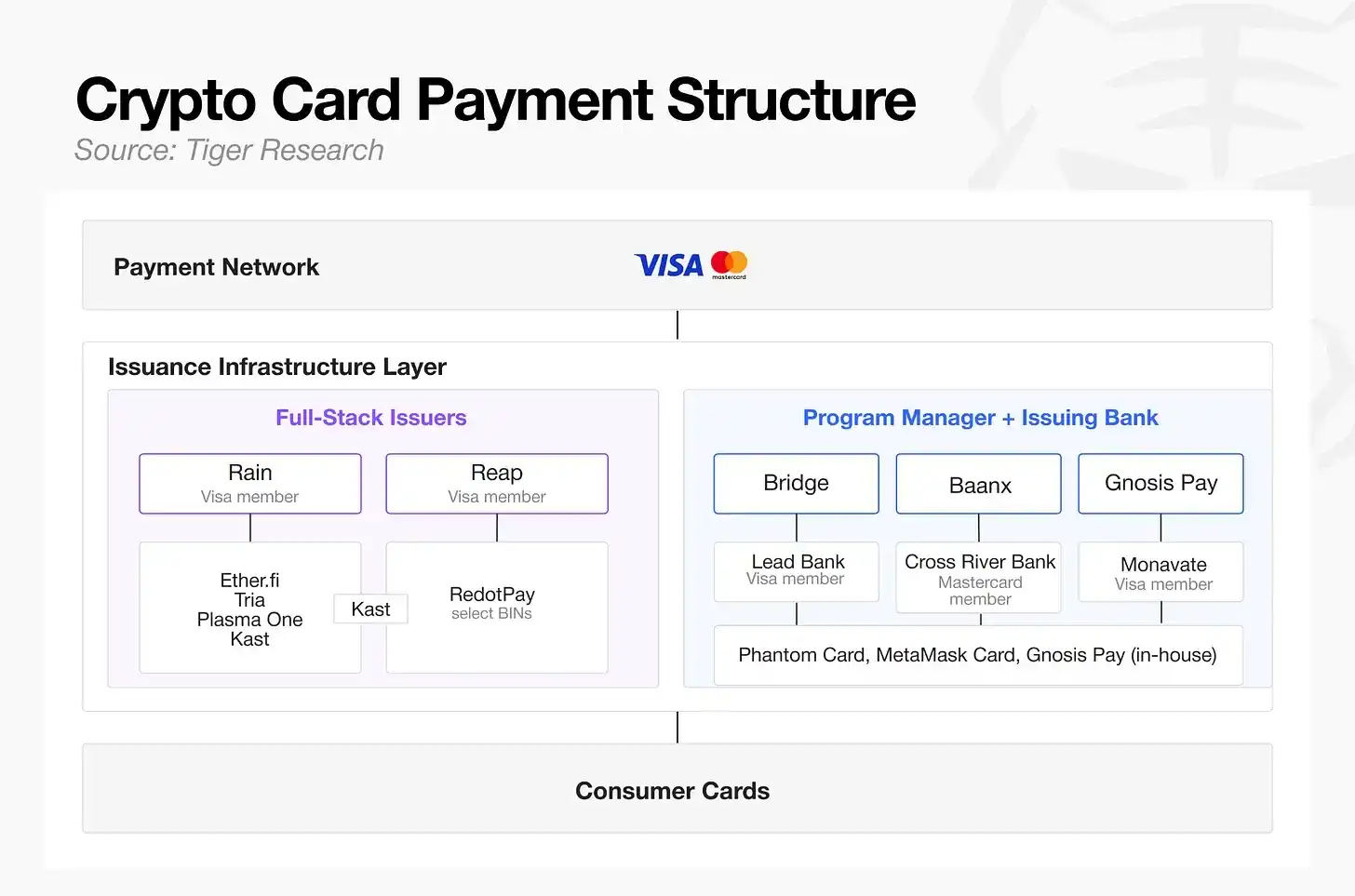

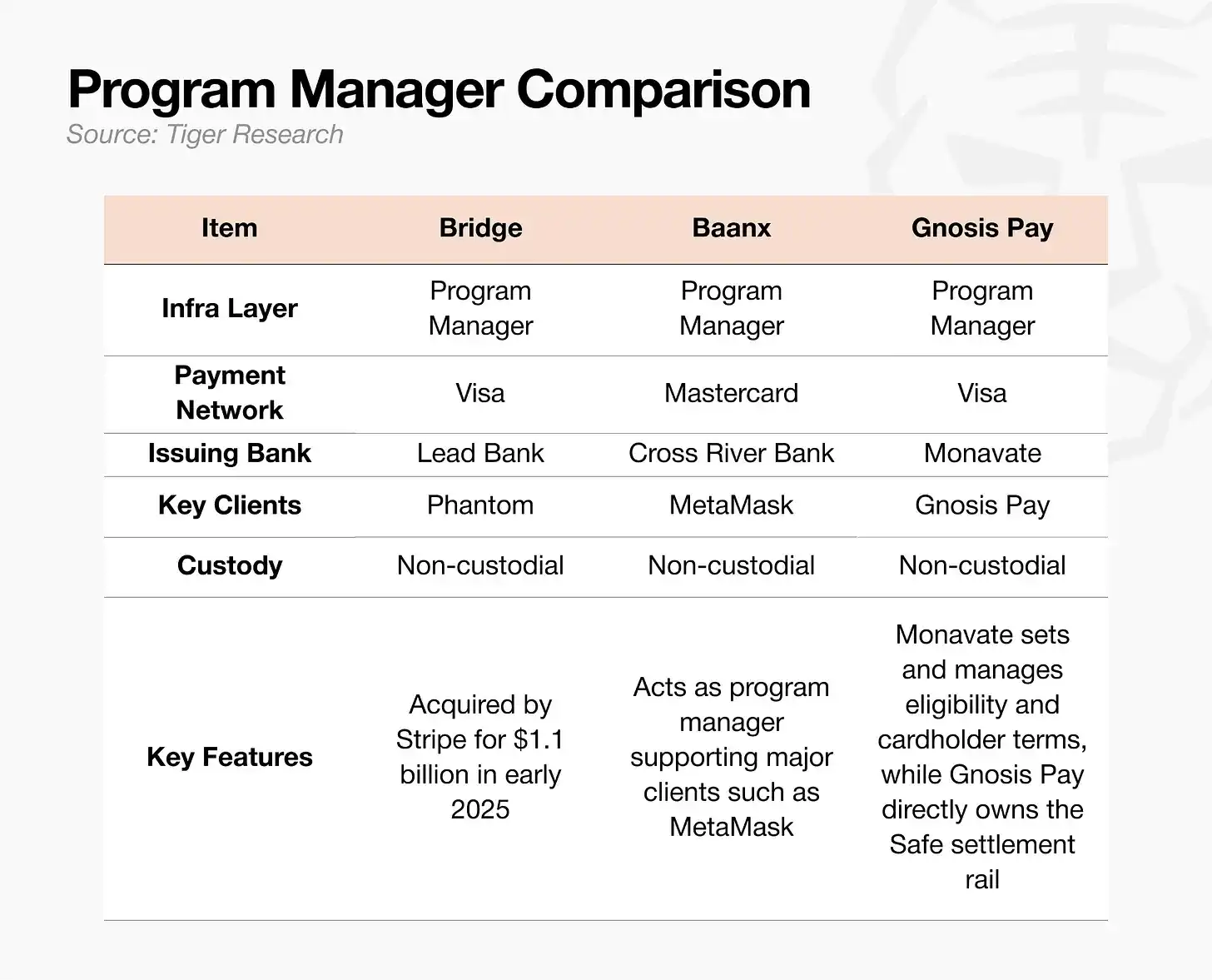

Visa y Mastercard, las dos conocidas redes de pago, también se aplican al ecosistema de las tarjetas de criptomonedas. Por debajo de ellas está la capa de infraestructura de emisión, que finalmente se extiende hasta la tarjeta de consumo. Como se muestra en el gráfico, dentro de la capa de infraestructura de emisión existen dos estructuras. La primera es la estructura tradicional de dos niveles, donde el gestor del proyecto responsable de las operaciones está separado del banco emisor que gestiona la membresía y la liquidación. La segunda son los emisores full-stack, como Rain y Reap, que combinan ambas funciones en una sola entidad.

Varias marcas de tarjetas de pago aparentemente independientes comparten en el backend a unos pocos proveedores de servicios. Phantom Card, MetaMask Card y Gnosis Pay son ejemplos típicos.

Productos de pago aparentemente independientes como Kast, Ether.fi, Tria, Plasma One, también comparten un número reducido de proveedores de infraestructura en el backend, siendo Rain el que atiende la gran mayoría del negocio de tarjetas de consumo.

La alta concentración en la infraestructura de emisión también ha atraído a bancos digitales tradicionales con experiencia consolidada. En marzo de 2026, Nium lanzó una plataforma de emisión de tarjetas con stablecoins, compatible tanto con la red Visa como con Mastercard. Otros proveedores tradicionales de infraestructura financiera incluyen: Bridge, adquirida por Stripe por 1.100 millones de dólares a principios de 2025, y BVNK, adquirida por Mastercard por hasta 1.800 millones de dólares en marzo de 2026.

La competencia en el sector de la emisión de tarjetas se intensifica, con emisores full-stack, proveedores de proyectos veteranos y nuevas empresas fintech compitiendo en el mismo escenario. El mero negocio de emisión de tarjetas ya es difícil que constituya una barrera alta.

Rain ha formado una ventaja diferenciadora a través de la liquidación diaria de stablecoins. El ciclo de liquidación de las tarjetas tradicionales puede durar varios días, pero Rain logra una liquidación T+0 de stablecoins a través de Visa, mejorando significativamente la eficiencia de rotación de fondos para plataformas asociadas como Ether.fi. Recientemente, la plataforma lanzó una capa de control de agentes de IA, que permite la generación automática de tarjetas virtuales de un solo uso, saliendo así del ámbito de la infraestructura básica de emisión.

Los proveedores de servicios de emisión que quieran destacar no pueden limitarse a ofrecer canales de pago básicos, sino que deben implementar rápidamente funciones de valor añadido diferenciadas que la infraestructura tradicional no puede lograr.

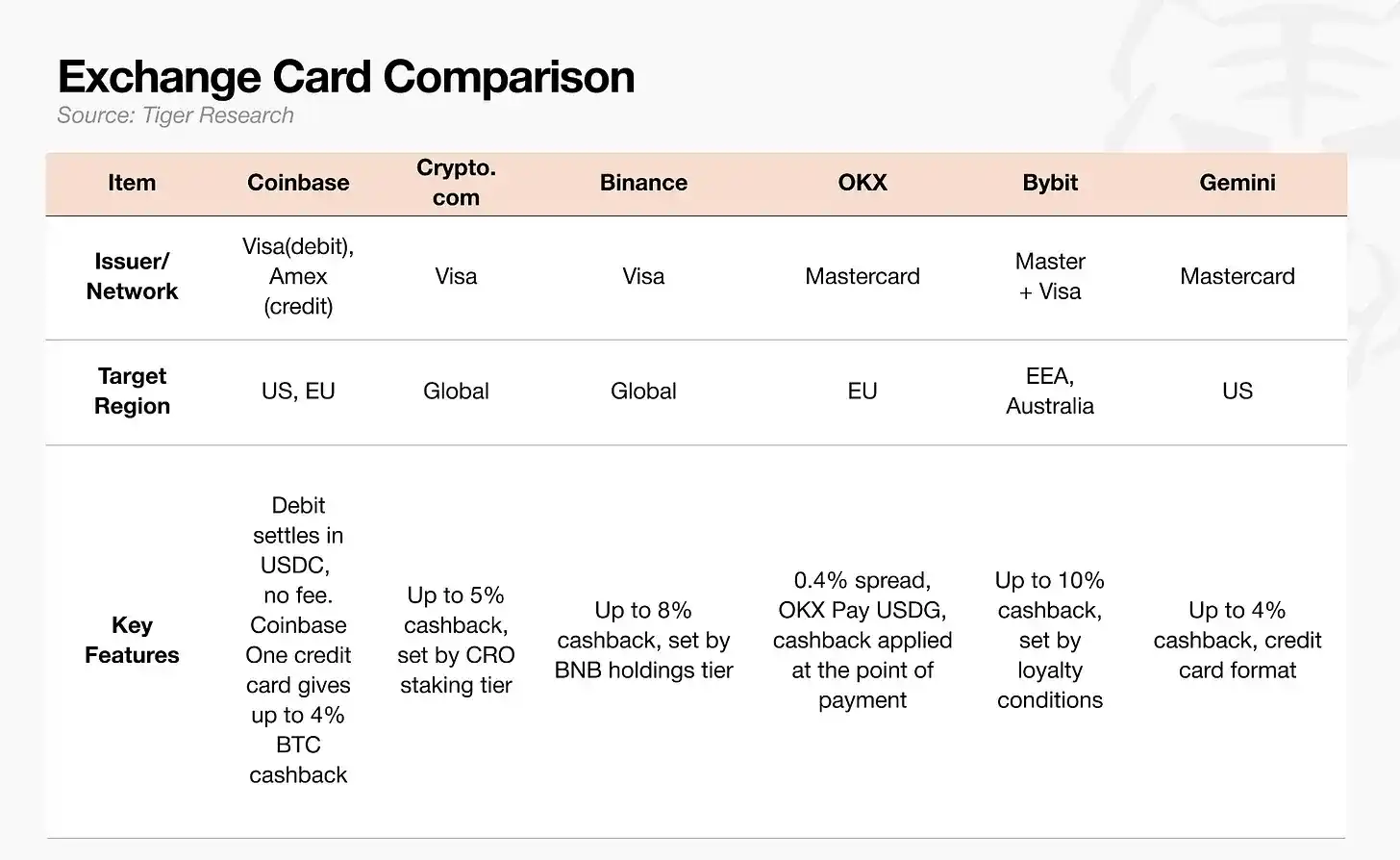

Tarjeta de pago como complemento del exchange

Para los exchanges, la tarjeta de pago no es una fuente de ingresos principal; su función clave es retener a los usuarios existentes. Al superponer la funcionalidad de la tarjeta sobre la base existente de usuarios, activos y datos de transacciones de la plataforma, se evita la pérdida de usuarios. Los ingresos reales de la plataforma provienen de las comisiones por transacciones, servicios de préstamo y custodia de activos, y no del gasto con la tarjeta en sí.

Los exchanges ven la tarjeta de pago como una puerta de entrada de tráfico para construir una superapp financiera. Sin embargo, el modelo de devolución (cashback) con tokens propios de la plataforma conlleva riesgos: la fluctuación del precio del token puede llevar directamente a que la proporción real de devolución sea inestable.

Las alternativas consideradas por la industria son el cashback en stablecoins o el pago de intereses sobre el saldo, pero la ley estadounidense GENIUS (Ley de Estabilidad de Stablecoins) prohíbe los negocios de pago de intereses, lo que supone un obstáculo para la expansión del mercado.

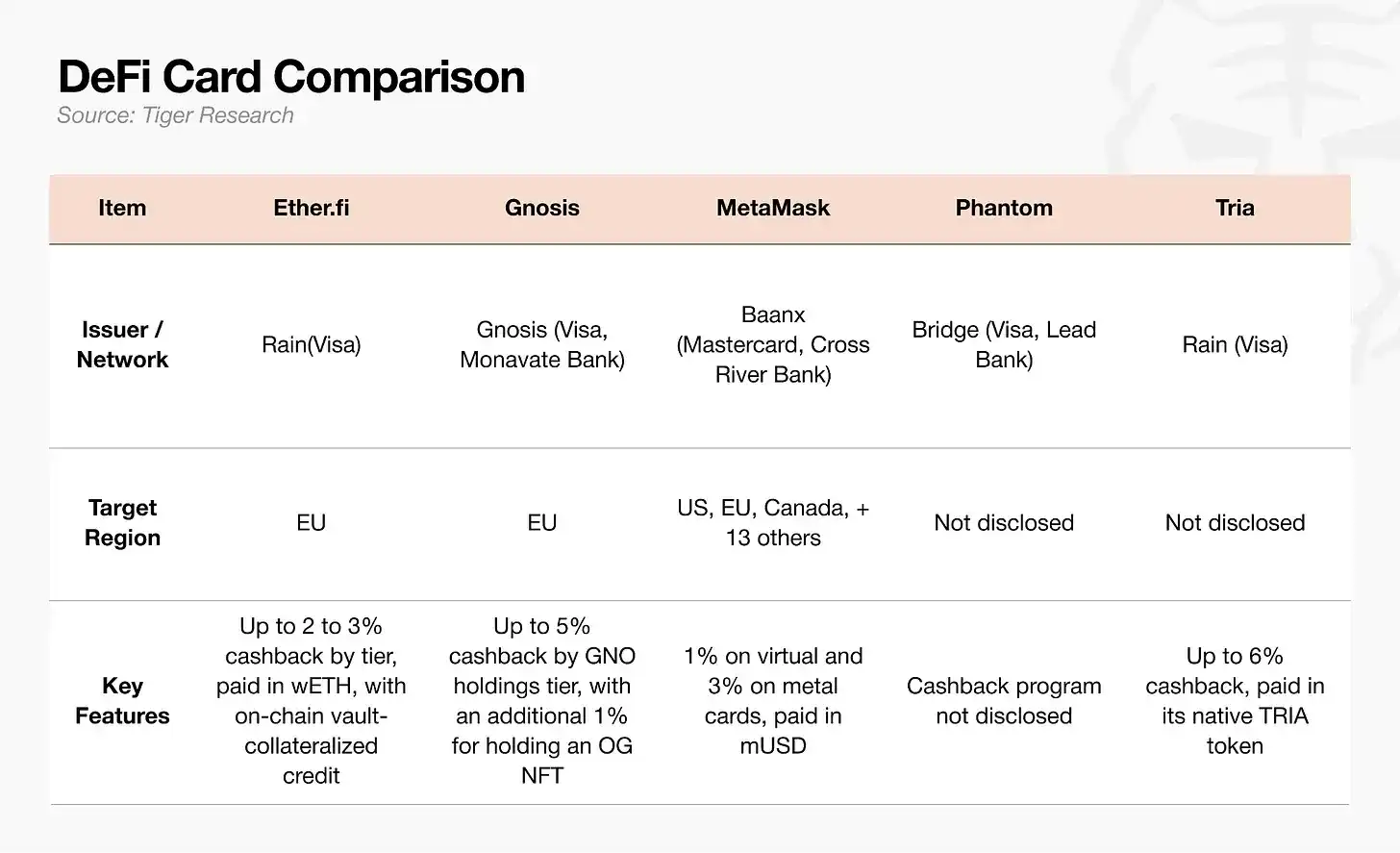

Billetera descentralizada (DeFi)

La lógica central de este modelo es que la billetera en sí es la cuenta del usuario, con activos en custodia propia on-chain, sin necesidad de depositarlos en un exchange centralizado; el gasto con la tarjeta se liquida directamente con los activos on-chain. Además, ofrece líneas de crédito, donde los activos pueden ser puestos en garantía (staked).

Sin embargo, los usuarios necesitan configurar sus propias cámaras de garantía, gestionar los colaterales y monitorear los riesgos de liquidación, lo que implica un alto umbral operativo y limita el tamaño del grupo de usuarios de este modelo.

Al realizar un pago, el sistema convierte en tiempo real los activos on-chain a moneda fiduciaria para completar la liquidación, generando una comisión de gas on-chain por cada transacción; cuando la capacidad de procesamiento de la cadena es insuficiente o la red está congestionada, la comisión puede superar el monto del gasto, y los retrasos en la autorización de transacciones son frecuentes.

MetaMask Card, por ello, eligió su propia red de capa 2, Linea, reduciendo la comisión de gas por transacción a aproximadamente 0,01 dólares, aliviando así el dolor de las altas comisiones y la latencia en pagos pequeños. Tria adoptó un esquema de recarga sin gas, donde la plataforma asume las comisiones generadas al recargar, eliminando para el usuario el costo operativo de elegir cadena y calcular comisiones.

Pero antes de que la experiencia de interacción, que busca equilibrar la autogestión de activos y la conveniencia del gasto con tarjeta, se refine hasta alcanzar el nivel de una tarjeta de débito tradicional, los usuarios de este modelo se limitarán a los usuarios cripto nativos.

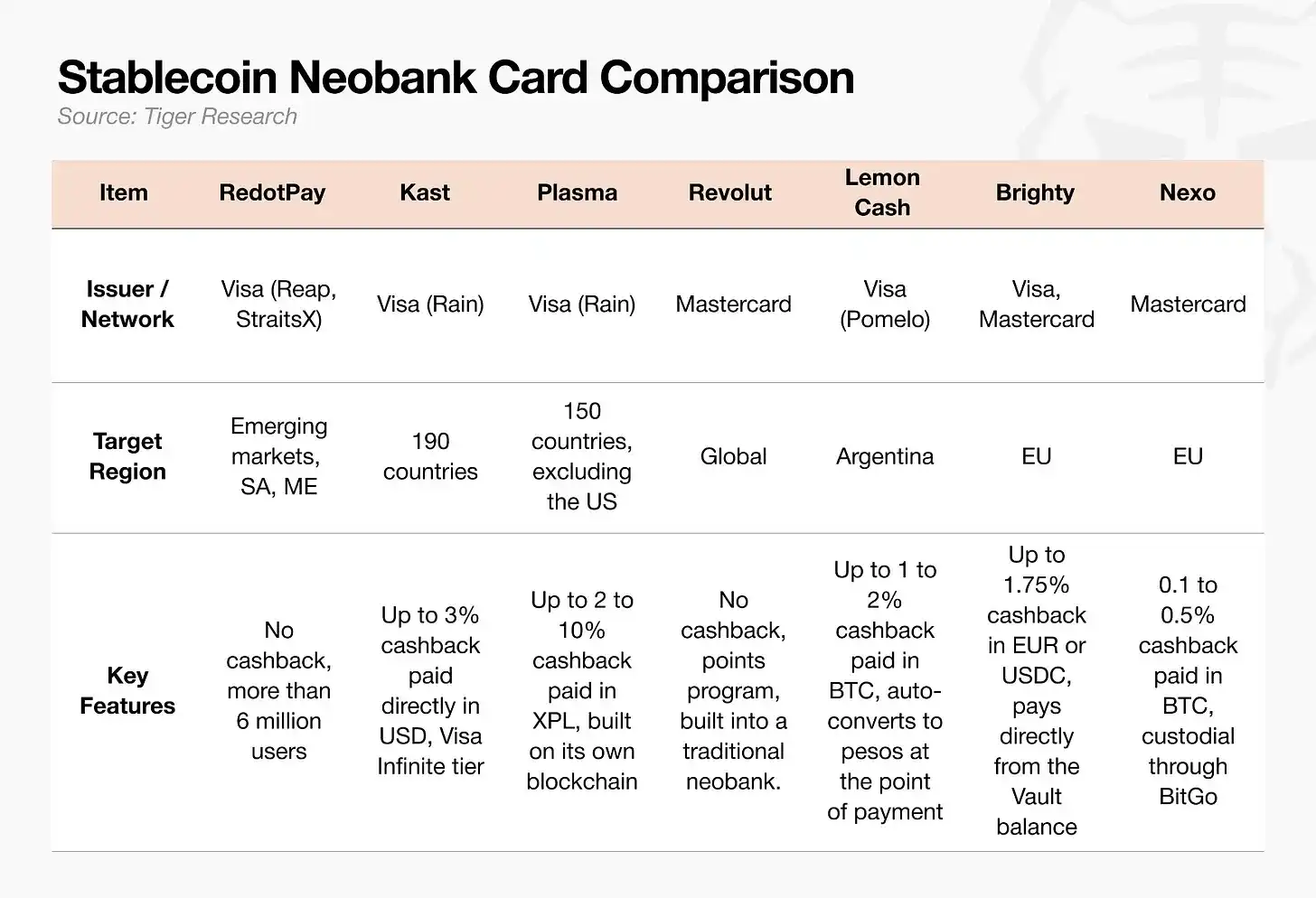

Banco digital de stablecoins

Es el sector con mayor participación en el volumen de transacciones del mercado actual, cuyo énfasis está en la funcionalidad de cuenta más que en la tarjeta misma. Los saldos en stablecoins integran funciones de cambio de divisas, transferencias transfronterizas y gestión financiera, siendo la tarjeta de pago solo un vehículo de consumo en la capa superior. Este modelo es muy competitivo en mercados emergentes donde la moneda local es volátil, los costos de transferencia transfronteriza son altos y el acceso al dólar es difícil.

Para lograr un crecimiento sostenido, este sector debe desprenderse de la forma única de "tarjeta de prepago", es decir, el modelo en el que los usuarios compran stablecoins y las transfieren a su saldo por iniciativa propia.

Las estrategias de cashback de las plataformas se están diferenciando según su posicionamiento en el mercado. El líder del sector, RedotPay, y el veterano de la fintech tradicional Revolut no ofrecen en absoluto promociones de cashback, mientras que jugadores que han entrado más tarde, como Kast y Plasma One, promueven activamente el cashback en dólares o en tokens de plataforma para atraer usuarios.

Sin embargo, depender únicamente de subsidios y beneficios no puede impulsar la integración real de las tarjetas de pago con criptomonedas en el consumo diario de los usuarios.

La funcionalidad única de pago es insuficiente para un desarrollo a largo plazo

La historia del desarrollo de las tarjetas bancarias tradicionales y los bancos digitales demuestra que el negocio puro de pagos tiene un techo de rentabilidad extremadamente bajo. Estas empresas solo lograron ser rentables cuando incorporaron a su modelo de negocio el concepto de cuenta principal y estructuras de ganancias por depósitos y préstamos. La industria de las tarjetas de pago con criptomonedas ha llegado ahora al mismo punto crítico de desarrollo, pero normativas globales como la ley estadounidense GENIUS y MiCA de la UE limitan el desarrollo de negocios como el pago de intereses sobre stablecoins o la gestión de activos, lo que hace que el camino para lograr un avance sea difícil.

Bajo las restricciones regulatorias macroeconómicas, para sobrevivir a largo plazo, los actores de la industria deben centrarse en tres estrategias clave:

- Controlar directamente la ruta del flujo de fondos;

- Conservar los escenarios de aplicación únicos en los mercados emergentes;

- Construir un sistema de cuentas de usuarios propio que no pueda ser reemplazado por los proveedores de infraestructura subyacente.

Una vez se establezcan los estándares de la industria, las empresas que no logren cumplir con estos tres puntos se quedarán atrás gradualmente.

Mirando hacia atrás en la historia de las tarjetas de débito, quienes finalmente dominaron el mercado no fueron los que emitieron más tarjetas, sino los que primero controlaron la cuenta bancaria principal del usuario. La industria de las tarjetas de pago con criptomonedas enfrenta hoy exactamente la misma premisa.

Los operadores de tarjetas de criptomonedas necesitan controlar directamente el flujo de fondos aguas arriba en los procesos de pago de Visa, tomar la delantera en segmentos de mercado específicos y, al igual que surgieron las cuentas bancarias en el ámbito financiero tradicional, controlar la infraestructura del consumidor. Esto significa establecer un estándar global sin ningún precedente previo.

Las tarjetas de pago con criptomonedas que no logren lo anterior nunca podrán convertirse en herramientas imprescindibles integradas en la vida cotidiana, y seguirán siendo meras tarjetas de prepago utilizadas por nichos de usuarios en busca de pequeñas recompensas.