Tác giả: Nancy, PANews

Đảo ngược xu hướng giảm cuối tháng Sáu, thị trường tiền mã hóa gần đây đón nhận một đợt phục hồi rõ rệt. Dẫn đầu là Bitcoin, các tài sản mã hóa chủ đạo đã nhanh chóng thu hồi mức giảm trước đó, nhiều chỉ số on-chain cũng lần lượt giải phóng tín hiệu chạm đáy, làm tăng kỳ vọng lạc quan cho diễn biến thị trường phía trước.

Tuy nhiên, trong khi thị trường xuất hiện dấu hiệu ấm lên, những vấn đề như nhu cầu spot không đủ, dòng tiền tổ chức thận trọng chờ đợi cũng như áp lực liên tục lên các altcoin vẫn mang lại sự không chắc chắn cho diễn biến tiếp theo.

Bước ngoặt tháng Bảy đã tới? Thị trường tiền mã hóa đón đợt phục hồi nhẹ tập thể

Quy luật lịch sử cho thấy, tháng 7 thường là tháng mạnh mẽ nhất của thị trường tiền mã hóa trong mùa hè. Bước vào tháng 7, thị trường đang chào đón bước ngoặt, các tài sản mã hóa hồi phục toàn diện, lấy lại đà tăng.

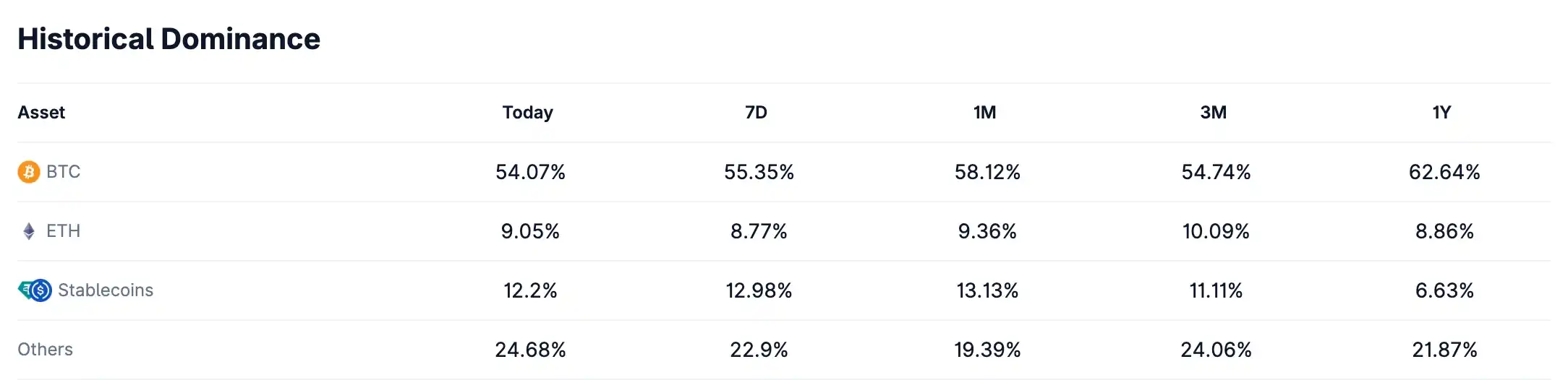

Dữ liệu từ CoinGecko cho thấy, tổng vốn hóa thị trường tiền mã hóa đã phục hồi từ mức thấp giai đoạn gần đây là 2,1 nghìn tỷ USD lên mức hiện tại là 2,28 nghìn tỷ USD. Trong đó, Bitcoin phục hồi mạnh mẽ, vượt lên trên mức 63.000 USD, lập mức cao mới trong hai tuần, thu hồi toàn bộ mức giảm cuối tháng Sáu; Ethereum tiếp tục đà tăng, tăng 12,9% trong tuần, tỷ trọng vốn hóa phục hồi lên 9,05%; thị trường altcoin (trừ stablecoin) cũng hồi phục rõ rệt, tỷ trọng vốn hóa của chúng đã tăng từ 19,39% một tháng trước lên 24,68%.

Đáng chú ý, dưới sự thúc đẩy của các đồng tiền "celebrity coin" như ANSEM, CZ, TCC, làn sóng MEME coin trên Solana và BNB Chain gần đây đều có dấu hiệu hồi phục, khối lượng giao dịch on-chain và số lượng địa chỉ hoạt động tăng lên rõ rệt.

Đằng sau đợt phục hồi nhẹ này, chủ yếu chịu sự thúc đẩy bởi nhiều yếu tố như cải thiện kỳ vọng vĩ mô, dòng tiền quay trở lại và thị trường phái sinh short squeeze.

Yếu tố vĩ mô trở thành chất xúc tác quan trọng. Dữ liệu việc làm phi nông nghiệp tháng 6 của Mỹ thấp hơn nhiều so với kỳ vọng, chỉ tăng thêm 57.000 người, thấp hơn đáng kể so với dự kiến thị trường, tỷ lệ tham gia lực lượng lao động giảm xuống mức thấp nhất trong hơn năm năm, kỳ vọng của thị trường về việc Fed tăng lãi suất vào tháng 9 đã giảm rõ rệt. Đồng thời, Chủ tịch Fed mới, Walsh, đưa ra tín hiệu hơi thiên về "dove", làm giảm thêm các suy đoán về việc tăng lãi suất trong năm. Khi kỳ vọng thanh khoản được cải thiện, tiền lại chảy vào các tài sản như tiền mã hóa và vàng, khẩu vị rủi ro hồi phục đáng kể.

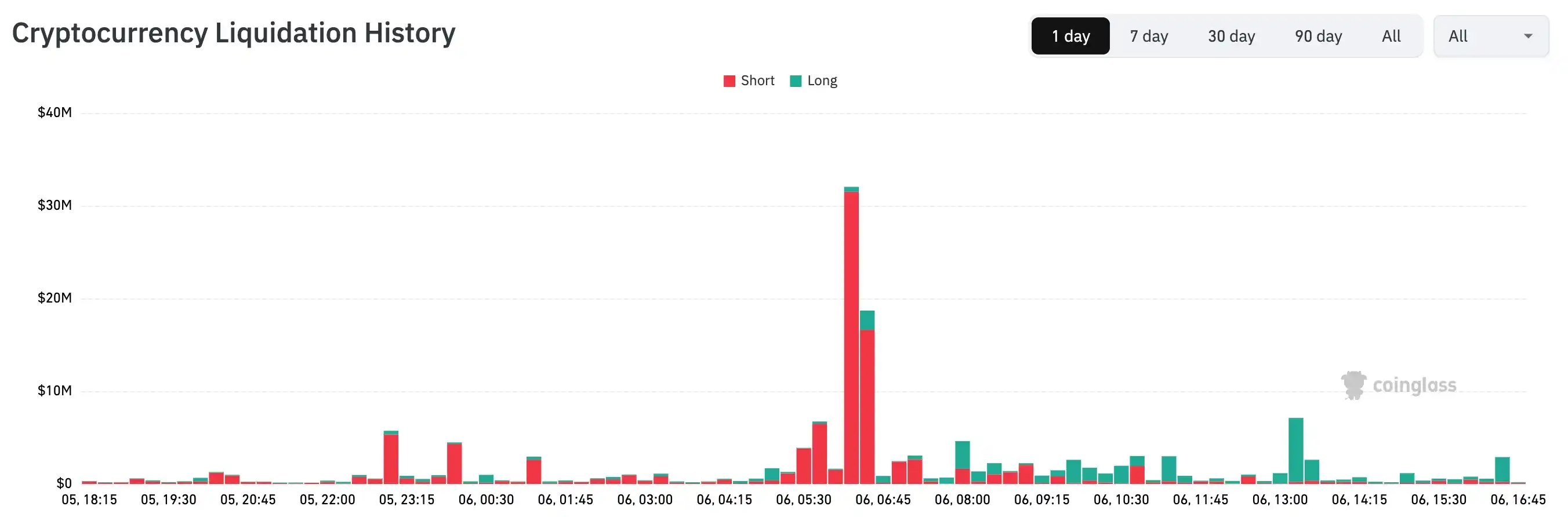

Thị trường phái sinh thì khuếch đại thêm cường độ của đợt phục hồi này. Khi Bitcoin nhanh chóng vượt qua các mức kháng cự, một lượng lớn vị thế short bị buộc phải đóng (liquidated), tình trạng short squeeze đẩy giá lên cao hơn. Lấy dữ liệu ngày 6 tháng 7 làm ví dụ, dữ liệu từ Coinglass cho thấy, tổng số tiền short bị liquidated trên toàn mạng vượt 92,04 triệu USD, cao hơn nhiều so với 40,71 triệu USD của long bị liquidated.

Mặt tiền tệ cũng giải phóng tín hiệu tích cực. ETF Bitcoin spot của Mỹ đã kết thúc chuỗi 10 ngày liên tiếp dòng tiền ròng chảy ra, với dòng tiền ròng chảy vào khoảng 220 triệu USD vào ngày 2 tháng 7. Đồng thời, cá voi Bitcoin tiếp tục mua vào ở mức thấp. Theo phân tích từ Bitfinex, các ví nắm giữ hơn 1000 BTC đã tăng mua ngược xu hướng trong giai đoạn thị trường bán tháo, tích lũy mua vào hơn 27.000 BTC (khoảng 16,7 tỷ USD) trong hai tuần qua, lượng nắm giữ của họ đã phục hồi về mức cao trong sáu tháng qua.

Nhiều chỉ báo đáy cùng hiện rõ, vẫn đối mặt với thử thách về tâm lý và dòng tiền

Mặc dù nhiều chỉ số on-chain liên tục giải phóng tín hiệu đáy, nhưng tổng thể thị trường tiền mã hóa vẫn chưa thoát khỏi bầu không khí bi quan, tâm lý và mặt tiền tệ vẫn chưa có sự cải thiện thực chất.

Hiện tại, tâm lý thị trường tiền mã hóa vẫn ở mức thấp lịch sử. Nhìn vào chỉ số Sợ hãi và Tham lam của thị trường tiền mã hóa, cho đến nay chỉ số này chỉ là 23, vẫn nằm trong vùng "Cực kỳ Sợ hãi", giá trị trung bình 7 ngày và 30 ngày qua lần lượt là 18 và 16.

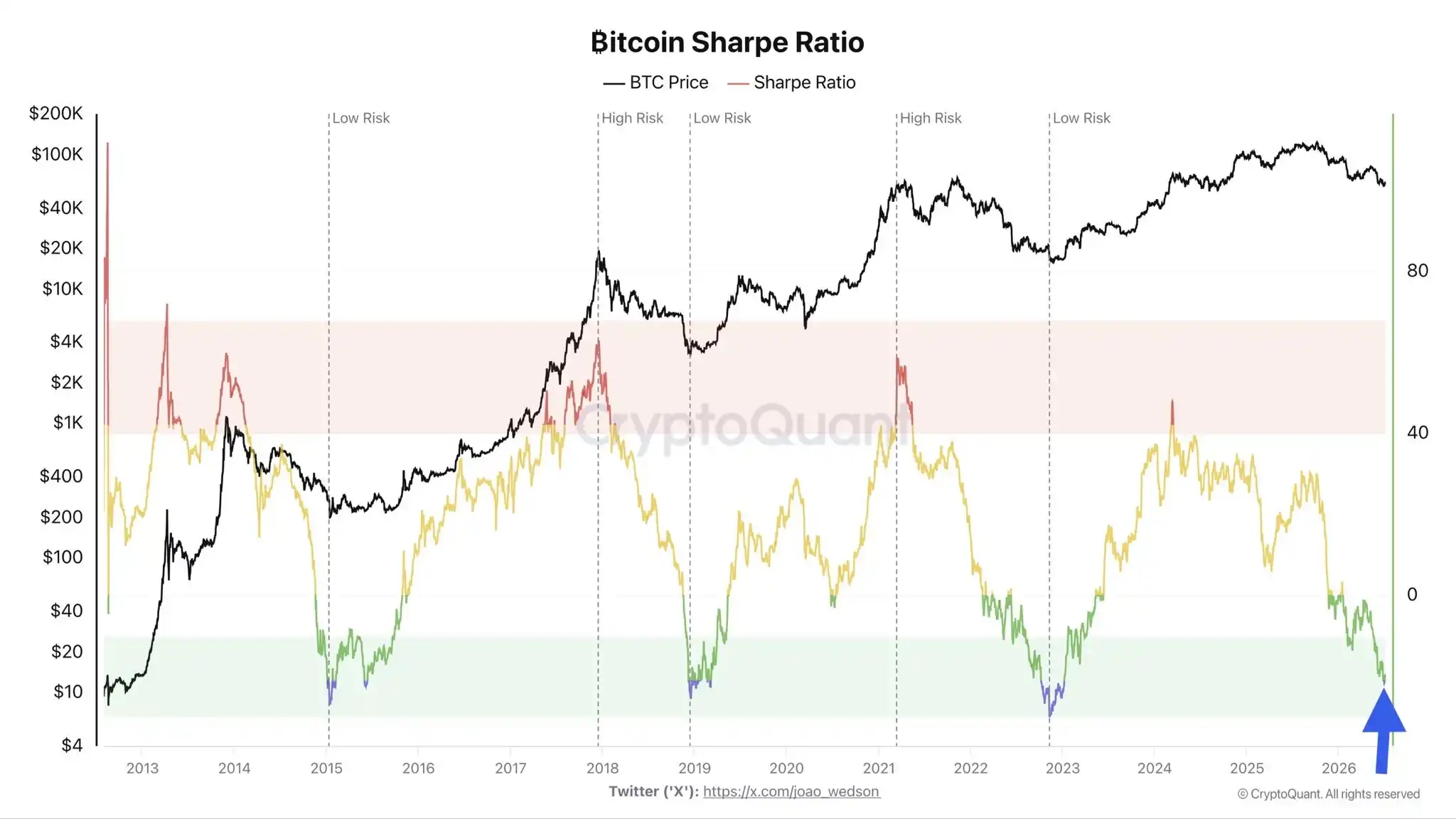

Chỉ báo rủi ro/lợi nhuận on-chain cũng phản ánh tâm lý nhà đầu tư vẫn ảm đạm. Nhà phân tích CryptoQuant Darkfost cho biết, tỷ lệ Sharpe của Bitcoin gần đây một lần nữa giảm xuống dưới -20, mặc dù sau đó hồi phục nhẹ, nhưng kinh nghiệm lịch sử cho thấy mức này thường chỉ xuất hiện trong thời kỳ thị trường cực kỳ bi quan. Tỷ lệ Sharpe được sử dụng để đo lường lợi nhuận tương ứng với đơn vị rủi ro, rơi vào giá trị âm có nghĩa là rủi ro nhà đầu tư chấp nhận đã vượt quá phần thưởng nhận được. Và giai đoạn bi quan cực độ tương tự thường kéo dài vài tuần hoặc thậm chí vài tháng, và đi kèm với việc thị trường tạo đáy lặp đi lặp lại.

Hiện tại, các nhà đầu tư Bitcoin hoạt động vẫn phổ biến ở trạng thái thua lỗ. Darkfost phân tích, tỷ lệ AVIV (Giá trị hoạt động / Giá trị nhà đầu tư) hiện đang dao động quanh 0,8, có nghĩa là tất cả nhà đầu tư Bitcoin hoạt động trung bình lỗ khoảng 20%. So với mức cực đoan 0,5 đến 0,6 ở đáy các chu kỳ bear trước (tương ứng với nhà đầu tư lỗ 40%-50%), mức độ thua lỗ tổng thể của nhà đầu tư hiện tại vẫn chưa đạt đến mức bear market cực đoan. Điều này có nghĩa, mặc dù thị trường đã bước vào vùng giá trị, nhưng vẫn còn một khoảng cách nhất định so với đáy bear market điển hình. Tuy nhiên, ông cũng nhấn mạnh, Bitcoin vẫn tuân theo quy luật chu kỳ của chính nó, về ngắn hạn không cần chờ tất cả chỉ số giảm xuống giá trị cực đoan lịch sử mới đón nhận đợt phục hồi, nhưng cần đối mặt với môi trường chịu áp lực do chip (coin) thua lỗ trên diện rộng hiện tại.

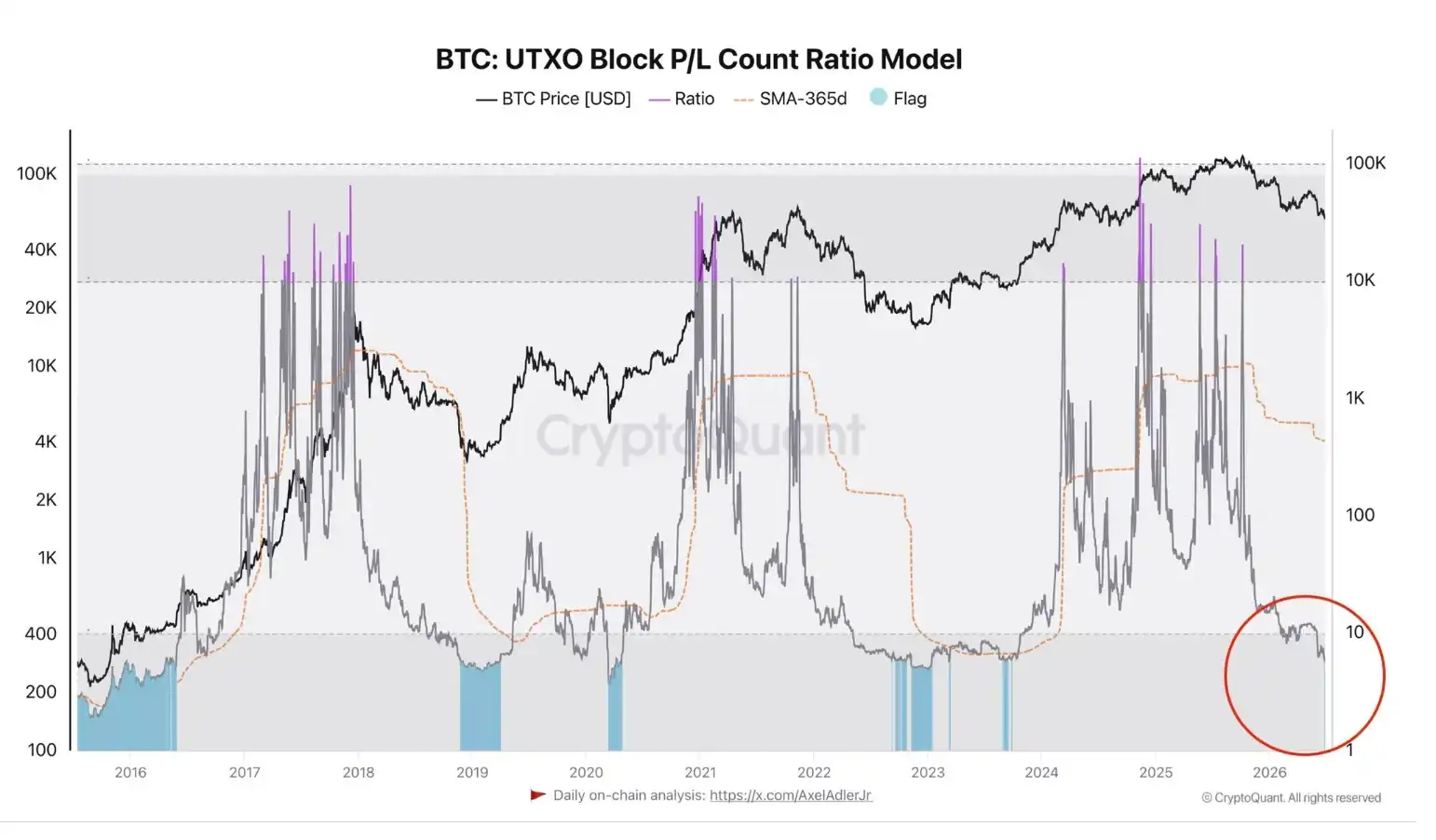

Đồng thời, dữ liệu on-chain cho thấy thị trường đã bước vào giai đoạn "đầu hàng" rõ rệt. Darkfost chỉ ra thêm, tỷ lệ Lời/Lỗ của UTXO đã kích hoạt tín hiệu "đầu hàng" đầu tiên của chu kỳ bear này. Tỷ trọng giao dịch lỗ on-chain so với tỷ trọng giao dịch lời hiện đã giảm xuống mức thấp nhất của chu kỳ bear này. Trong lịch sử, chỉ báo này đã nhiều lần xuất hiện ở khu vực đáy thị trường. Lần cuối cùng giảm xuống mức tương tự là vào giai đoạn đáy bear market giữa năm 2023, khi đó giá Bitcoin từng giảm xuống khoảng 26.000 USD.

Dòng tiền tổ chức cũng thận trọng. Theo dữ liệu Coinglass, chỉ số Premium Bitcoin của Coinbase kể từ ngày 19 tháng 5 đã duy trì giá trị âm liên tục trong 48 ngày, lập kỷ lục số ngày liên tục premium âm dài nhất kể từ khi chỉ số này ra mắt, vượt quá khoảng 30 ngày premium âm liên tục trong thời kỳ sụp đổ "11/10". Chỉ số Premium Coinbase chủ yếu được sử dụng để đánh giá nhu cầu của các chuyên gia và tổ chức đối với Bitcoin. Theo kinh nghiệm lịch sử, premium âm dài hạn thường đi kèm với việc dòng tiền tổ chức Mỹ rời đi, cần cảnh giác với áp lực điều chỉnh ngắn hạn.

Tuy nhiên, nhìn vào chỉ số AHR999 (chỉ số mua đáy Bitcoin), cho đến nay chỉ số này đã giảm xuống 0,32, tiến sát vùng cực thấp lịch sử. Trong hơn mười năm qua, chỉ số này giảm xuống dưới 0,3 chỉ xuất hiện trong môi trường thị trường cực đoan, bao gồm thị trường sơ khai năm 2011, đáy bear market năm 2018, "sụp đổ chớp nhoáng 312" do đại dịch năm 2020, và thời kỳ sụp đổ FTX năm 2022. Mặc dù hiện tại chưa giảm xuống dưới 0,3, nhưng đã ở mức hiếm gặp trong lịch sử.

Ngoài nhà đầu tư, áp lực mà thợ đào (miner) phải chịu cũng tiếp tục gia tăng. Nhà phân tích on-chain @gaah_im chỉ ra, chỉ số áp lực tổng hợp chu kỳ thợ đào Bitcoin đã giảm xuống mức thấp nhất kể từ năm 2026, và một lần nữa bước vào vùng đánh giá thấp lịch sử. Chỉ số này kết hợp Puell Multiple và chỉ số đầu hàng ngược của thợ đào, lần lượt phản ánh thay đổi thu nhập của thợ đào và áp lực bán ra của thợ đào. Dữ liệu lịch sử cho thấy, chỉ số này từng phát tín hiệu gần nhiều đáy thị trường quan trọng vào các năm 2015, 2018, 2020, 2022 và 2024. Trong đó, trong giai đoạn đầu hàng thị trường năm 2015, chỉ số tổng hợp này trước đó duy nhất một lần chạm mức 0 là trong giai đoạn đầu hàng năm 2015, giá Bitcoin cũng trong thời gian ngắn giảm từ khoảng 300 USD xuống 160 USD. Chỉ số này lặp lại hành vi tương tự vào năm 2026, đánh dấu áp lực thợ đào một lần nữa đạt đến mức hiếm gặp trong lịch sử.

Vẫn đang trong đợt phục hồi, 70.000 USD có thể trở thành mốc then chốt đảo chiều xu hướng

Nhìn vào hiện tại, đợt tăng này có xu hướng giống đợt phục hồi sau giai đoạn giảm quá mức trước đó hơn.

Nhà phân tích tiền mã hóa Murphy cũng chỉ ra, trong quá trình Bitcoin phục hồi lần này, khối lượng giao dịch spot tương đối đã giảm nhanh. Trong điều kiện thiếu động lực từ nhu cầu spot, các đợt tăng như vậy thường khó phát triển thành đảo chiều xu hướng, mà thường chỉ là đợt phục hồi tâm lý, cần theo dõi tính bền vững của đợt phục hồi về sau.

Tuy nhiên, Murphy chỉ ra, mặt tiền tệ đã xuất hiện một số thay đổi tích cực. Mặt tốt là tỷ giá USDC/USDT đã giảm từ 1,001 xuống 1,0006, điều này cho thấy ý muốn rời khỏi thị trường đã giảm bớt, ý muốn giao dịch đang tăng lên; đồng thời, các stablecoin chủ đạo trong các sàn giao dịch tuy vẫn ở trạng thái dòng ròng chảy ra, nhưng biên độ chảy ra tiếp tục thu hẹp, sự cải thiện biên của áp lực mặt tiền tệ tạo thành một sự hỗ trợ nhất định cho việc tiếp tục phục hồi. Tuy nhiên, động lực spot giảm có nghĩa là trọng số của thị trường phái sinh tăng lên tương đối. Premium trung bình 7 ngày của hợp đồng vĩnh viễn long tiếp tục tăng lên 160.000 USD/giờ, cho thấy lệnh mua Taker tiếp tục đẩy giá hợp đồng vĩnh viễn cao hơn giá spot; mặc dù open interest hiện tại có giảm, nhưng vẫn cao hơn rõ rệt so với mức tháng 2 năm nay. Premium long hiện tại vẫn đang ở trong khoảng tương đối bình thường, nhưng cùng với việc phục hồi tiếp tục, rủi ro squeeze long sẽ tích lũy không ngừng, một khi open interest tăng trở lại, lúc đó sự cạnh tranh long/short kịch liệt sẽ khiến biến động đến nhanh hơn và gấp hơn, điểm này đáng được chú ý.

Về không gian phục hồi của đợt này, Murphy chia mục tiêu thành ba mức: 64.000 USD, 68.000 USD và 70.000 USD. Trong đó, 64.000 USD và 68.000 USD tương ứng với vùng chi phí dày đặc của chip ngắn hạn Bitcoin (nắm giữ dưới 1 tháng và dưới 3 tháng); 70.000 USD thì tương ứng với giá thực hiện của người nắm giữ ngắn hạn (STH-RP), STH-RP thường được coi là ranh giới phân chia cảm xúc bull/bear, các đợt đảo chiều xu hướng trong lịch sử thường bắt đầu khi giá vượt qua hiệu quả mức then chốt này, do đó 70.000 USD cũng được xem là trần của đợt phục hồi bear market này.

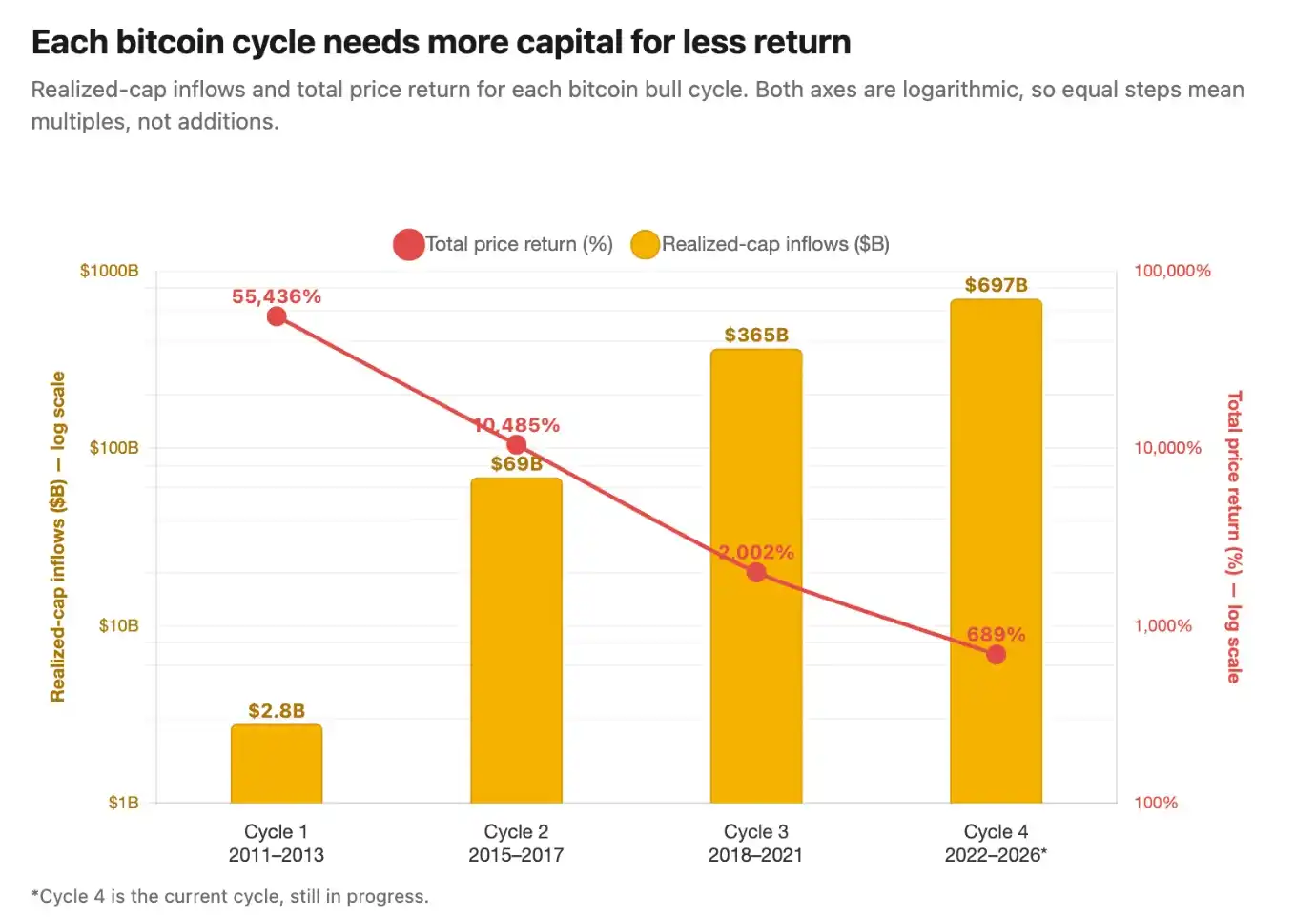

Nếu kéo dài thêm chiều kích thời gian, thách thức mà thị trường bull của Bitcoin phải đối mặt càng rõ ràng hơn. Người sáng lập CryptoQuant Ki Young Ju cho rằng, để Bitcoin mở ra chu kỳ bull tiếp theo theo hình parabol, nó cần thực sự phát triển thành tài sản vĩ mô cốt lõi toàn cầu, chứ không phải chủ yếu dựa vào cảm xúc nhà đầu tư nhỏ lẻ và dòng tiền ETF. Ông dự đoán, chu kỳ bull tiếp theo có thể cần thu hút hơn 1 nghìn tỷ USD tiền mới, cao hơn nhiều so với quy mô phân bổ của dòng tiền tổ chức hiện tại. Nhìn từ dữ liệu lịch sử, hiệu quả vốn của các chu kỳ bull Bitcoin đang liên tục giảm. Chu kỳ năm 2011, khoảng 2,8 tỷ USD dòng vào ròng đã đẩy giá tăng khoảng 550 lần; năm 2015, khoảng 69 tỷ USD tiền mang lại mức tăng gần 100 lần; năm 2018, khoảng 365 tỷ USD tiền thúc đẩy mức tăng khoảng 20 lần; còn kể từ năm 2022 của chu kỳ này, khoảng 697 tỷ USD tiền mới chỉ tương ứng với mức tăng khoảng 689%. Điều này có nghĩa, cùng với việc vốn hóa của Bitcoin không ngừng mở rộng, tương lai cần nguồn tiền tăng thêm càng lớn, mới có thể thúc đẩy giá đạt được mức tăng tương đương. Tuy nhiên, logic dài hạn này vẫn phải đối mặt với thách thức thực tế. Gần đây, ETF Bitcoin spot của Mỹ từng xuất hiện dòng tiền ròng chảy ra liên tục, tiền nhà đầu tư nhỏ lẻ tiếp tục rút lui, trong khi dòng tiền tổ chức chưa hình thành dòng vào tăng thêm với quy mô đủ lớn, thị trường vẫn còn một khoảng cách nhất định so với chu kỳ bull toàn diện tiếp theo.

Đồng thời, thị trường altcoin vẫn chưa thấy cải thiện rõ rệt. Nhà phân tích CryptoQuant IT Tech cho biết, thị trường altcoin sau khi loại trừ Bitcoin và Ethereum vẫn tiếp tục chịu áp lực. Dữ liệu cho thấy, chênh lệch khối lượng mua/bán tích lũy của altcoin trong tháng 6 đã chạm mức thấp cực đoan trong gần năm năm, hiện vẫn đang tiếp tục giảm sâu, phản ánh thị trường spot vẫn chủ yếu bán ròng liên tục. Kể từ khi giảm từ mức cao đầu năm 2025, áp lực bán chưa thấy giảm bớt rõ ràng, thị trường vẫn chưa xuất hiện dấu hiệu ổn định rõ ràng.

Mặc dù thị trường ngắn hạn vẫn đối mặt với áp lực, nhiều nhà đầu tư kỳ cựu cho rằng, giá Bitcoin đang dần tiến gần đến vùng đáy của các chu kỳ trước. Ví dụ, nhà đầu tư thời kỳ đầu Bruno Ver dự đoán, Bitcoin vẫn có khả năng giảm xuống khoảng 50.000 USD; giá thực hiện của Bitcoin do CryptoQuant tính toán vào khoảng 53.400 USD, trong lịch sử nhiều lần trở thành tham chiếu đáy quan trọng của bear market; còn nhiều mô hình on-chain của Glassnode thì xác định vùng đáy tiềm năng trong khoảng 37.000 đến 60.000 USD.

Nhìn chung, tháng 7 đã mang đến cho thị trường tiền mã hóa cơ hội thở lâu nay chờ đợi, nhưng sự đảo chiều xu hướng thực sự vẫn cần nhiều tín hiệu xác nhận hơn.