Escrito por: Prathik Desai

Compilado por: Saoirse, Foresight News

Si estás en el extranjero y quieres comprar acciones de SpaceX o Nvidia, no es fácil. Necesitas un corredor que admita la apertura de cuentas para residentes de tu país, un canal de transferencia transfronteriza cumpliendo regulaciones y, a menudo, también cumplir los requisitos de inversor acreditado. La gran mayoría de las personas no pueden comerciar directamente con acciones estadounidenses.

La tecnología blockchain ofrece una alternativa: hoy puedes exponerte a empresas estadounidenses a través de tokens de acciones, pero "token de acciones" es solo un término general, en realidad abarca tres productos completamente diferentes.

El primero es la propiedad nativa registrada en cadena por el emisor de las acciones; el segundo son tokens respaldados emitidos por una entidad extraterritorial que custodia las acciones reales con una correspondencia 1:1; el tercero son contratos de futuros perpetuos que no tienen ningún respaldo de acciones subyacentes. Para los titulares de estos tres tipos de productos, los derechos de propiedad, voto y ganancias por precio son completamente diferentes.

Actualmente, Nvidia cuenta con estos tres tipos de productos tokenizados, los dos primeros tipos de tokens combinados tienen el respaldo de más de 650,000 acciones reales. Sin embargo, el volumen de negociación de los contratos perpetuos sin respaldo de acciones es 4 a 5 veces mayor que el de los otros dos tipos de tokens al contado.

La semana pasada, Vaidik analizó un contexto de la industria: desde 1973, la mayoría de las acciones (tokenizadas o no) operan bajo la misma arquitectura de custodia, y también explicó un hecho central: la mayoría de las personas que nominalmente "poseen acciones" en realidad no son los verdaderos titulares de las acciones correspondientes. Para más detalles, ver "¿Quién posee realmente tus acciones estadounidenses? El 83% de las acciones del mercado están nominalmente a nombre de esta institución".

En este artículo, desglosaré la estructura de propiedad de los diferentes tokens de acciones en cadena, y también analizaré la lógica subyacente de por qué el mercado aún está dispuesto a negociar estos tokens incluso cuando los inversores están completamente desvinculados de la propiedad real.

¿Qué es la tokenización de acciones?

Los tokens de acciones son una representación digital de las participaciones de una empresa en la cadena de bloques. Estos tokens tienen propiedades programables, se pueden transferir libremente entre diferentes carteras, se negocian las 24 horas del día, los 7 días de la semana, y se pueden integrar en varios protocolos DeFi; atributos económicos de las acciones como el precio, los dividendos y las distribuciones de la empresa se incorporan en el mecanismo del token.

El tamaño del mercado de tokens de acciones ya no es lo que era: en el último año, la capitalización total del sector se disparó casi 5 veces, pasando de 327 millones de dólares a 1,500 millones de dólares.

Un aspecto más destacable de esta ola de tokenización es que los gigantes tradicionales se están sumando a la experimentación. DTCC, la institución de compensación, liquidación y custodia de la gran mayoría de las transacciones de valores estadounidenses y globales, anunció el mes pasado que lanzará un proyecto piloto de valores tokenizados en octubre de 2026; la Bolsa de Nueva York también reveló a principios de este año que está construyendo una plataforma de negociación de tokens de acciones que funcione las 24 horas. Estas instituciones consolidadas que han estado en la infraestructura de valores durante décadas están reevaluando los sistemas de negociación existentes.

Actualmente han surgido múltiples esquemas de tokenización de acciones, y diferentes productos en cadena tienen compensaciones en términos de propiedad, mecanismos de canje, composibilidad DeFi y derechos sobre las ganancias de precio. A continuación, los analizaremos uno por uno.

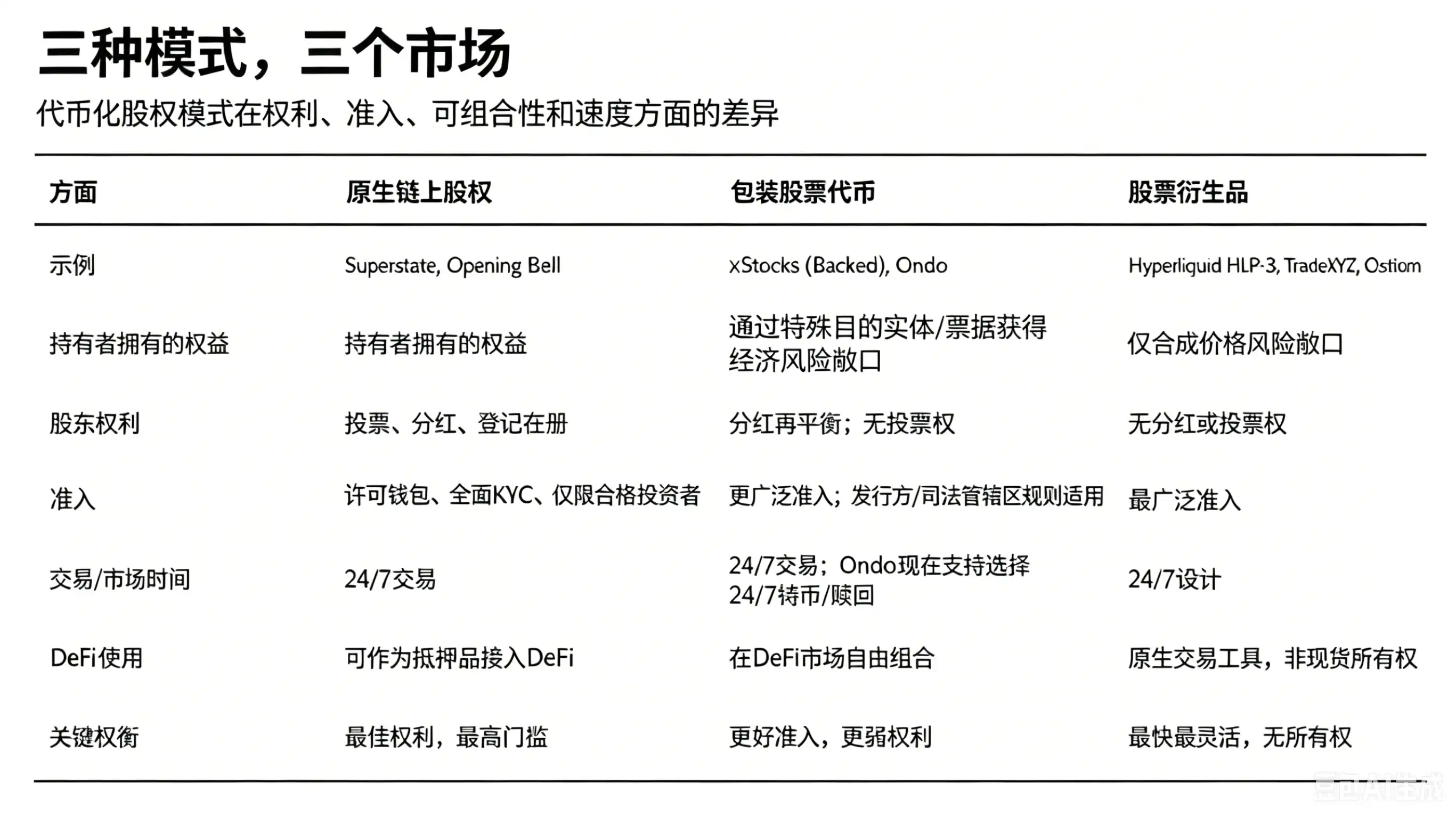

Compensaciones de derechos en los productos tokenizados

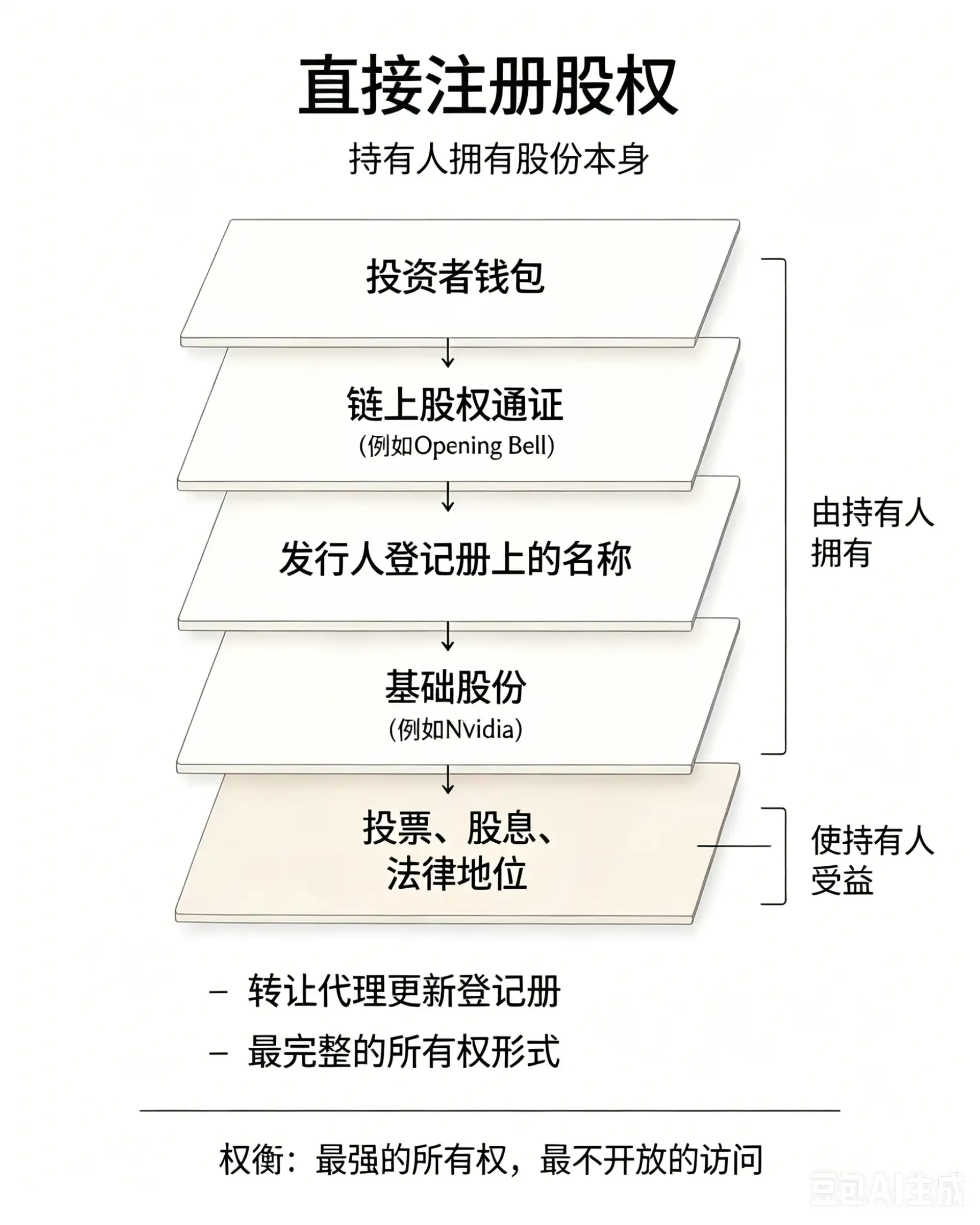

Modelo 1: Propiedad real completa, el titular disfruta de todos los derechos de propiedad

Superstate, agente de transferencia registrado en la SEC, registra directamente la propiedad en la cadena pública Solana, el nombre del titular se ingresa en el registro oficial de accionistas de la empresa, otorgando plenos derechos de voto, elegibilidad para dividendos y estatus legal de accionista.

En mayo de 2026, Galaxy adoptó este modelo para tokenizar sus acciones y logró el voto por poder en cadena a través de Broadridge; ya en diciembre de 2025, los tokens de acciones regulados emitidos por Superstate se listaron en Kamino, convirtiéndose en los primeros tokens de acciones registrados utilizables como garantía en protocolos DeFi.

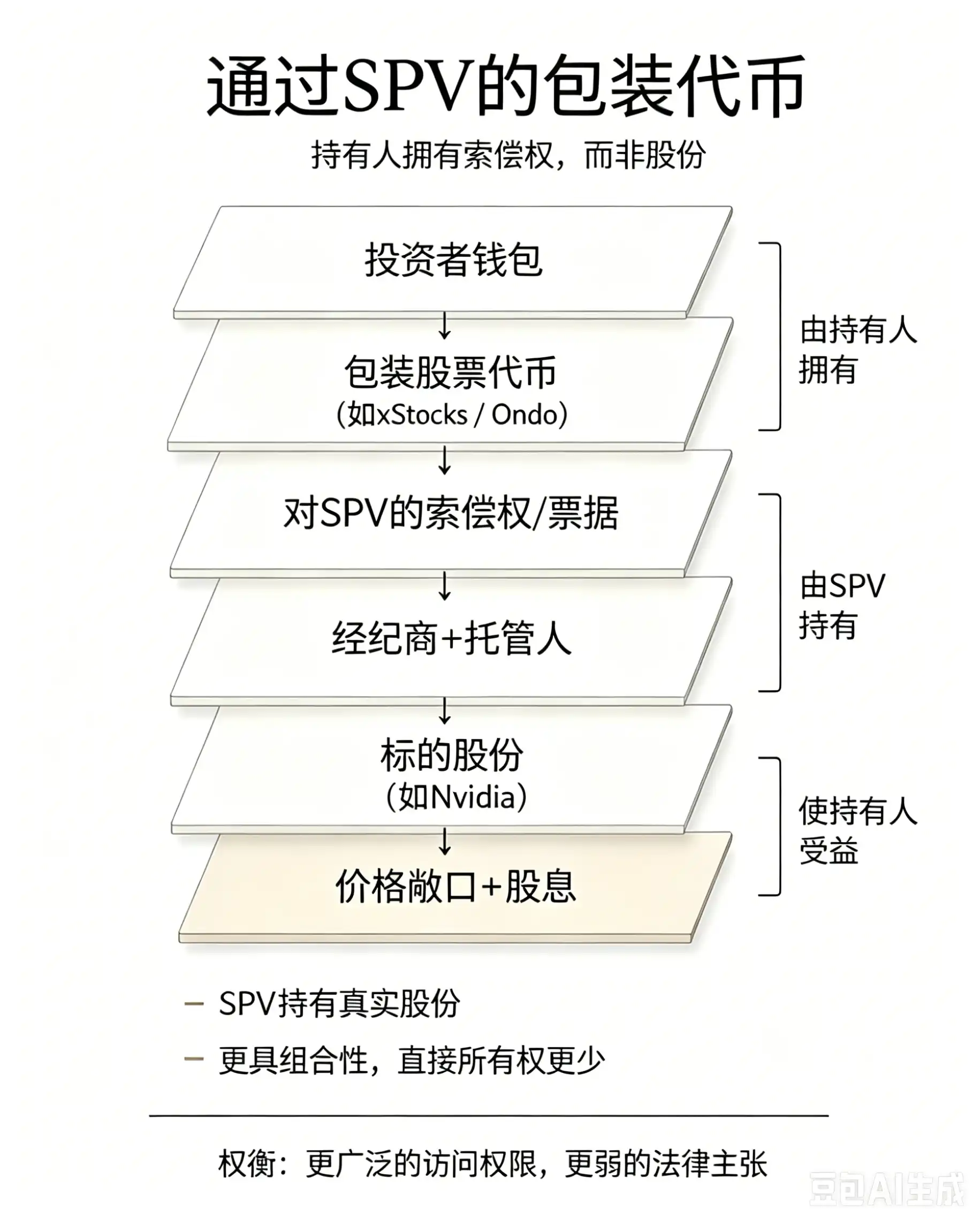

Modelo 2: Ceder la propiedad completa a cambio de composibilidad DeFi

Los xStocks de Backed emiten certificados de seguimiento a través de una entidad de propósito especial (SPV) en Jersey, cubriendo más de 160 acciones, con una correspondencia 1:1 con acciones reales subyacentes; Ondo, por su parte, emite notas de rentabilidad total respaldadas por una SPV en las Islas Vírgenes Británicas, admitiendo más de 200 tipos de tokens de acciones, y en solo 8 meses desde su lanzamiento, el valor total bloqueado superó los 1,000 millones de dólares. Ambos productos permiten a los inversores disfrutar de las ganancias por el aumento del precio de las acciones y de los dividendos, pero los dividendos no se pagan en efectivo directamente, sino que se agregan automáticamente a tu saldo de tokens.

La mayor ventaja de este modelo es su alta composibilidad: los xStocks se pueden usar como garantía para préstamos en Kamino y Morpho; menos de 24 horas antes de la publicación de este artículo, Ondo abrió canales de acuñación y canje las 24 horas para sus principales tokens de acciones, logrando que el mercado primario funcione sin interrupciones durante todo el año.

Pero los riesgos también son evidentes: solo tienes un derecho de crédito sobre la SPV, no eres propietario directo de las acciones subyacentes. El colapso de PreStocks es un precedente: en mayo de 2026, la transferencia de sus acciones subyacentes fue declarada inválida, solo 23 millones de dólares en acciones reales respaldaban tokens valorados en 1.3 billones, lo que finalmente condujo al colapso total del producto. Aunque Backed y Ondo reducen el riesgo mediante custodia segregada y pruebas de reserva, el riesgo no desaparece, solo se transfiere de la entidad empresarial a la capa de empaquetado de la SPV.

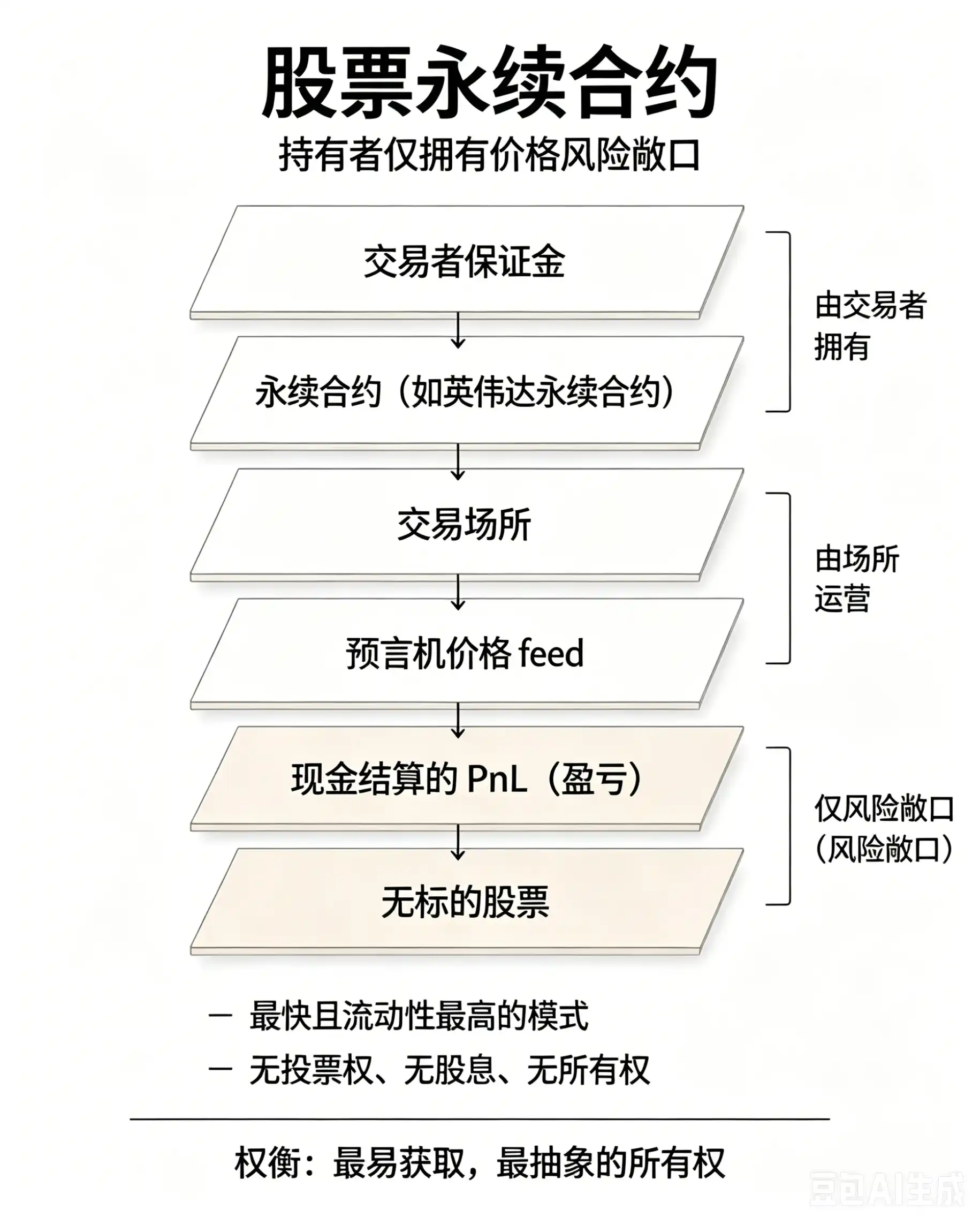

Modelo 3: Renunciar completamente a la propiedad accionaria, pura herramienta de especulación de precios

El marco HIP-3 de Hyperliquid permite a cualquiera construir mercados de contratos perpetuos, que solo requieren un oráculo de precios y un fondo de liquidez para operar. El proyecto líder TradeXYZ representa más del 90% de las posiciones abiertas en el marco HIP-3, y ha listado perpetuos de Nvidia, Tesla, Google, Amazon y el índice Nasdaq 100; Ostium, desplegado en Arbitrum, también ha lanzado productos similares.

La plataforma cobra una tasa de financiación cada hora para equilibrar las posiciones largas y cortas, anclando así el precio del contrato perpetuo al precio al contado de las acciones.

Hay una razón práctica por la que el volumen de negociación de contratos perpetuos supera con creces al de los tokens al contado: construir un mercado de tokens de acciones al contado requiere un conjunto completo de sistemas que incluyan SPV, corredores, custodios y pruebas de reserva; mientras que listar un contrato perpetuo solo requiere conectarse a una fuente de datos de precios. TradeXYZ incluso listó contratos perpetuos de SpaceX antes de que presentara su prospecto S-1, y el tamaño de las posiciones abiertas alcanzó directamente los 50 millones de dólares. Los tokens al contado basados en SPV no pueden lograr esta velocidad, porque las entidades institucionales no pueden adquirir rápidamente y en cantidad suficiente las acciones subyacentes correspondientes.

El valor central del token: no necesita depender de acciones reales

La gran mayoría de los inversores minoristas nunca ejercen su derecho a voto. Datos de investigación del foro de la Facultad de Derecho de Harvard muestran que, en promedio, solo el 12% de las cuentas minoristas en una empresa participan en las votaciones de las juntas generales de accionistas. Para los operadores globales que desean exponerse a acciones blue-chip como Nvidia, Google, SpaceX y Tesla, renunciar a un derecho a voto que nunca usarán es irrelevante.

El token en sí tiene valor como activo independiente y no necesita ser completamente equivalente a las acciones nativas. Los tres tipos de productos tokenizados corresponden a tres tipos de necesidades de inversión: capital institucional a largo plazo que busca derechos completos de accionista, usuarios en cadena que valoran la garantía y liquidez en DeFi, y especuladores a corto plazo que prefieren alto apalancamiento y negociación las 24 horas. La tokenización no es un sustituto de las acciones tradicionales, sino una nueva herramienta financiera que se adapta por capas a diferentes necesidades.