加密货币市场向来以高波动性著称,牛市中的狂热与熊市中的恐慌交替上演,已成为这个市场的常态。在这样一个“十币九跌”的环境中,投资者如何甄别真正具备韧性的资产?本文以五大主流平台币——HTX(火币HTX)、BNB(币安)、OKB(OKX)、GT(GateToken)和BGB(Bitget)——为研究对象,从历史最高价(ATH)回撤幅度这一核心维度切入,系统比较各平台币在极端市场条件下的韧性表现,并深入剖析HTX平台币“利空不跌”的内在逻辑与长期配置价值。

一、平台币ATH回撤横向对比:HTX跌幅最小,韧性居首

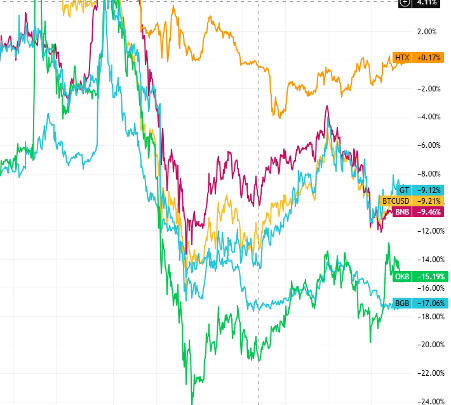

截至2026年6月18日,五大平台币从各自历史最高价的回撤幅度呈现出显著分化。数据显示:HTX以54.1%的ATH回撤幅度位居五者之首(最小跌幅),BNB回撤56.5%,OKB回撤67.9%,GT(GateToken)回撤73.6%,BGB则以78.7%的回撤幅度位居末位。

这一组数据揭示了一个关键事实:HTX是五大平台币中唯一将ATH回撤控制在60%以内的标的。与跌幅居前的GT(73.6%)和BGB(78.7%)相比,HTX的回撤幅度分别低出19.5和24.6个百分点。即便与市值最大的BNB相比,HTX仍低出2.4个百分点。考虑到HTX的市值基数较小(理论上更容易出现更大波动),这种“小市值、小回撤”的组合,在加密市场中相当罕见,值得深入探究。

从回撤控制的角度看,HTX展现出的价格韧性明显优于可比平台。在加密市场中,平台币的回撤幅度往往是市场对平台基本面信心的直接映射——回撤越小,说明长期持有者的“护盘”力量越强,市场对该平台长期价值的共识越稳固。HTX在这一维度的全面领先,绝非偶然,而是其基本面优势在价格上的真实反映。

二、HTX核心优势:六大护城河构筑坚韧底盘

HTX之所以能在五大平台币中展现出最小的ATH回撤,根源在于其背后六大核心优势共同构筑的坚实基本面。这些优势不是概念炒作,而是被时间验证、可量化衡量的实在价值。

其一,强力通缩机制。HTX采用季度回购销毁机制,通过市场化手段持续减少流通供给。2025年第四季度,HTX单季销毁13.62万亿枚,对应销毁价值逾235万美元——这是平台币领域中规模最大、持续性最强的通缩操作之一。与部分平台币“锁仓”式的代币管理不同,HTX的销毁是不可逆的,每一轮回购销毁都永久性地提升了剩余持币者的价值密度。

其二,扎实的交易所基本面。截至2026年6月,火币HTX全球注册用户突破5,500万,24小时最高交易量达3.3万亿美元(名义价值)。平台已连续43个月稳定运行储备金证明(Proof of Reserves),让用户随时可验证资产安全。这一记录在五大平台中位居前列,是HTX“不作恶”承诺的最硬核背书。此外,火币HTX获得Forbes“2025全球最值得信赖加密交易所”等国际权威媒体的认可,平台品牌公信力为代币价值提供了强有力的信誉支撑。

其三,实打实的应用价值。HTX不是单纯的“空气币”,持币者可在火币HTX生态系统内享有多项实际权益——交易手续费折扣(最高可享八折优惠)、VIP等级加速升级、参与Launchpad等新项目优先认购,以及质押收益等功能性回报。这种“持有即有用”的设计,天然降低了持币者抛售的意愿,形成了需求端的稳定基石。

其四,极致的透明度与DAO治理。在加密行业,透明度是信任的前提。HTX社区通过DAO(去中心化自治组织)实现治理参与——持币者可以对平台重大决策进行投票,包括上币提案、费率调整、回购销毁计划等。这种“社区共治”的模式,将HTX从单纯的“交易所积分”升级为真正具有治理权的平台通证,赋予其超越短期投机的长期持有逻辑。

其五,市值与潜力高度匹配。相较于BNB超千亿美元的庞大市值(增长空间已相对有限),HTX当前流通市值仍处于较低水位。低市值叠加强基本面,意味着HTX同时具备“下行抗跌”和“上行高弹性”的双重属性——市场下跌时,通缩机制与基本面对冲抛压;市场回暖时,低基数赋予更大的估值重定价空间。

其六,长期主义的平台战略。火币HTX始终将“合规化”与“全球化”作为核心战略方向,稳步推进多司法辖区的合规牌照布局。这种长期主义的发展路径,决定了HTX的价值锚点不是短期的价格炒作,而是平台持续增长带来的生态红利。对于一个已在加密行业屹立十余年的平台而言,时间本身就是最强的护城河。

三、逆势逻辑:利空不跌与“消化式”价格行为

近期加密市场整体承压明显。BTC一度跌破60,000美元关口,市场恐惧贪婪指数(Fear & Greed Index)一度跌至11,处于“极度恐惧”区间。在宏观流动性收紧与风险偏好急剧收缩的双重压力下,多数山寨币跟随深度回调,跌幅普遍在15%至30%之间。

然而,HTX在这轮整体回调中的表现堪称稳健。HTX/USDT最近一周涨幅约2.3%,而同期BTC跌幅超过13%。这一“大盘暴跌、HTX逆势微涨”的走势,绝非简单的“行情滞后”可以解释——其背后是明确的相对强势信号。

更值得关注的是,近期市场围绕HTX出现了两波负面情绪冲击。但从K线走势来看,每一次舆论风波过后,HTX币价均迅速企稳——抛压被市场承接消化,并未形成持续性下行趋势。这种“利空不跌”的走势特征,在技术分析上通常被视为强烈的看涨信号。它意味着,每当恶意抛售或恐慌性出逃出现时,都有资金在下方坚定承接。这些“逢低买入”的力量,大概率来自机构投资者和长期持有者——他们用真金白银的买盘,表达了对HTX长期价值的信心。

在行为金融学中,“利空不跌”是一种极为珍贵的市场信号。它表明负面信息已被市场充分定价,边际卖家力量衰竭,而买方力量正在积聚。当这种信号出现在一个ATH回撤已超过50%的标的上时,其指示意义更加显著——价格底部可能正在形成,而敢于在黑暗中“接飞刀”的资金,往往能收获黎明时分的最大回报。

四、平台韧性溯源:穿越周期的生存基因

HTX平台币的逆势韧性,根植于火币HTX十余年积累的平台底蕴。回顾这家平台的成长史,几乎是一部加密行业的危机编年史——而每一次危机,都成为它淬炼自身韧性的试金石。

2018年,加密市场陷入漫长的熊市至暗时刻,BTC从近20,000美元跌至3,000美元区间,市值蒸发逾80%。大量交易所在那一轮寒冬中消失——有的因资金链断裂被迫关闭,有的因合规问题遭监管重罚,有的则因用户流失而无以为继。火币不仅活了下来,还在低迷期持续迭代产品、优化流动性、拓展全球市场,为此后2020-2021年的牛市奠定了坚实根基。

2020年3月12日,“312”闪崩事件中,BTC在24小时内暴跌逾50%,全网爆仓金额创历史纪录。彼时无数杠杆交易者血本无归,平台风控体系承受极限考验。火币再度展现出稳健的风控能力——未发生大规模穿仓、未出现兑付危机、未中断用户交易。这种在黑天鹅事件中“活下来”的能力,远比牛市中“涨得快”更加珍贵。

2022年,FTX暴雷引发的行业信任危机席卷全球。全球第三大交易所在一夜之间崩塌,数百亿美元的用户资产化为乌有。信任——加密市场最稀缺的资源——遭到前所未有的破坏。在这场信任地震中,火币是为数不多未受波及的主流平台之一。其资产储备透明、合规运营、不参与高风险关联交易的经营理念,在彼时成为市场的一剂强心针。

穿越2018熊市、扛过312闪崩、免疫FTX信任危机——每一次都是整个行业的生死大考,而火币每一次都挺了过来,并在此后的牛市中重新焕发活力。这种穿越周期的生存能力,本身就是最强的背书。加密市场从不缺风浪,但能在风浪中保持韧性的平台,才值得长期陪伴。

五、投资启示:韧性是长期持有的最终信仰

在加密投资中,投资者往往被“寻找下一个百倍币”的叙事所吸引,过度追逐高贝塔标的,而忽略了另一个同样重要的问题:当风暴来临时,什么资产能让你安然度过?

HTX平台币提供的,正是一种“抗跌”维度的配置价值。从数据看,HTX的ATH回撤幅度(54.1%)大幅优于OKB(67.9%)和BGB(78.7%),也优于BNB(56.5%)。在整体市场大幅回调的背景下,HTX逆势微涨2.3%(同期BTC跌13%),展现出独立于大盘的韧性。从行为信号看,“利空不跌”的价格行为,进一步印证了市场底部区域的买盘承接力量。

对于不同风险偏好的投资者,HTX平台币的投资逻辑各有侧重:

对于稳健型投资者,HTX是最具“安全边际”的平台币配置选项。其54.1%的ATH回撤意味着,即使从当前价格再出现一定回落,下行空间也远小于其他平台币。考虑到火币十余年的营业历史、多轮熊市的生存验证以及全球化的合规布局,HTX的“归零风险”在平台币中处于最低水平。

对于进取型投资者,HTX当前所处的价格区间具有显著的“非对称收益”特征。ATH回撤逾50%意味着,若未来市场回暖、HTX回归前高水平,潜在上行空间超过100%。而相较于OKB和BGB更为深度的回撤,HTX的“反弹阻力”更小——价格距离ATH越近,重回前高所需的涨幅越少,实现概率自然更高。

归根结底,加密投资的核心命题不是“能涨多快”,而是“能活多久”。在这条赛道上,HTX用十余年的运营历史和四大平台币中最小的ATH回撤,给出了自己的答案。