$135 за акцию, 555,6 млн акций, $1,77 трлн.

SpaceX зафиксировала цену IPO именно на этих цифрах. Согласно материалам roadshow, поданным SpaceX в SEC в S-1/A 3 июня и FWP 4 июня, компания планирует выпустить 555,6 млн обыкновенных акций класса A по цене $135 за акцию. Акции предполагается разместить на Nasdaq и Nasdaq Texas под тикером SPCX. За вычетом скидок андеррайтерам и расходов на размещение компания рассчитывает привлечь чистые средства в размере около $74,4 млрд, а в случае полного исполнения андеррайтерами дополнительного опциона на покупку — около $85,7 млрд.

Настоящий вопрос, который roadshow бросил рынку, это не «сколько должна стоить ракетная компания». В материалах SpaceX постоянно говорится о другом: космические перевозки, спутниковая связь и мощности для ИИ упаковываются в один балансовый отчёт.

Согласно тем же материалам roadshow FWP, SpaceX называет себя единственной компанией, одновременно строящей аппаратно-программную инфраструктуру на трёх уровнях: космос, связь и ИИ. Космический бизнес отвечает за снижение стоимости выхода на орбиту, Starlink — за распространение связи на земле, море, в воздухе и за пределами мобильных сетей, а бизнес ИИ объединяет в одной концепции xAI, Grok, X и вычислительные кластеры Colossus.

Приведённые данные достаточно внушительны. Согласно материалам roadshow, с 2023 года SpaceX обеспечивает более 80% массы, выводимой на орбиту в мире, осуществила около 650 запусков, управляет более 9600 спутниками Starlink, у Starlink около 10,3 млн пользователей, охват — 164 страны и региона. У Grok и X около 550 млн ежемесячных активных пользователей, в X ежедневно публикуется около 350 млн постов, а номинальная мощность инфраструктуры для вычислений ИИ превышает 1 ГВт.

Именно в этом заключается главное разногласие на Уолл-стрит.

SpaceX заявляет, что продаёт инфраструктуру. Скептики же утверждают, что она упаковывает и продаёт вместе инфраструктуру, ИИ и персональную премию Маска.

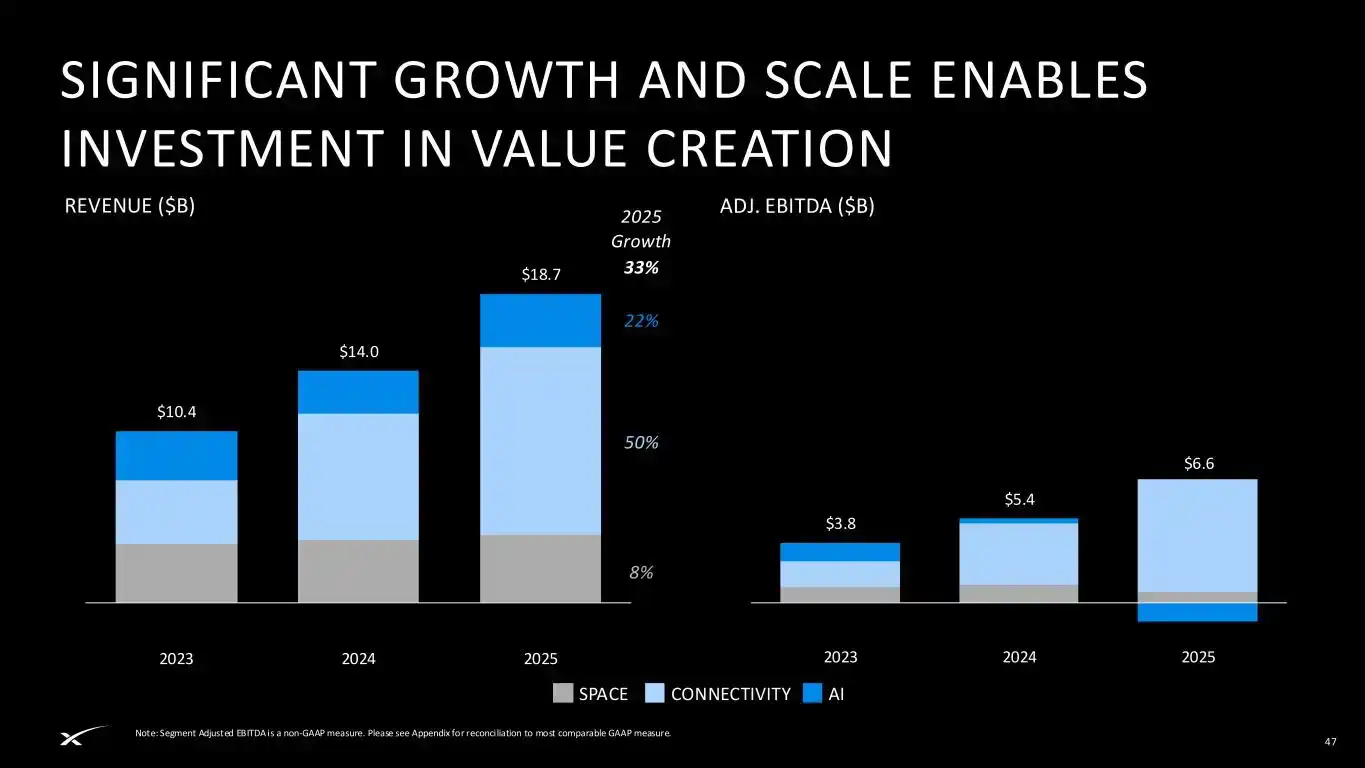

Сначала о самой убедительной части roadshow. Connectivity (Связь) сейчас наиболее похожа на часть «бизнеса публичной компании». По материалам roadshow, выручка Connectivity в 2025 году составила $11,4 млрд, скорректированный EBITDA — $7,2 млрд, что выше $7,6 млрд выручки и $3,8 млрд скорректированного EBITDA в 2024 году. Выручка подразделения Space в 2025 году — $4,1 млрд, скорректированный EBITDA — $0,7 млрд. Выручка подразделения ИИ в 2025 году — $3,2 млрд, скорректированный EBITDA — убыток в $1,2 млрд.

Сложив эти три счета, получаем очень несбалансированную SpaceX. Starlink приносит прибыль, ракеты обеспечивают возможности развёртывания, ИИ сжигает деньги и добавляет волатильности в оценку.

Согласно материалам roadshow, общая выручка SpaceX в 2025 году составила $18,7 млрд, скорректированный EBITDA — $6,6 млрд, но чистый убыток по GAAP — $4,9 млрд. Капитальные затраты выросли с $4,4 млрд в 2023 году до $11,2 млрд в 2024 году и до $20,7 млрд в 2025 году. В первом квартале 2026 года компания также зафиксировала чистый убыток по GAAP в размере $4,3 млрд.

На языке фондового рынка это не акция зрелой прибыльной компании. Это акция, которая досрочно продаёт публичному рынку права на будущую инфраструктуру.

Первой реакцией Уолл-стрит стало признание, что история изменилась.

В статье управляющего фондом Майка Алвеса говорится, что инвесторам не следует смотреть только на оценку в $1,75-2 трлн в верхней части диапазона. Настоящий вопрос в том, строит ли SpaceX инфраструктурный слой следующего поколения экономики. Доцент финансов Колорадского университета в Боулдере Шон Дэвис также описывает SpaceX как гибрид аэрокосмической отрасли, инфраструктуры связи, оборонных технологий и ИИ. Директор Института космической политики Университета Джорджа Вашингтона Скотт Пейс в своих суждениях ближе к формулировкам roadshow: он считает, что движущей силой роста является новая комбинация связи, данных и ИИ через космос.

Это ядро логики быков. Не стоит применять к SpaceX шаблоны Boeing, AT&T или традиционных космических компаний. Она продаёт вход в систему инфраструктуры, которую трудно воспроизвести.

Reuters упоминает, что по крайней мере один крупный институциональный инвестор SpaceX в частном порядке сравнивает её не с Boeing или AT&T, а с такими компаниями, как Palantir, GE Vernova, Vertiv, которые были переоценены благодаря инфраструктуре для ИИ. Аналитик PitchBook Франко Гранда в той же статье выразился прямо: сегодня инвесторы платят премию за платформу, делая ставку на экономику монополии на инфраструктуру завтрашнего дня.

Но у этой формулы есть своя проблема. При оценке в $1,75 трлн SpaceX торгуется примерно в 110 раз дороже прогнозируемой выручки за 2025 год, что делает даже Palantir дешевле по некоторым показателям. По данным S&P Capital IQ, при рыночной капитализации от $1,75 до $2 трлн и выручке за последние 12 месяцев по состоянию на 31 марта 2026 года, отношение цены к выручке (P/S) SpaceX составляет примерно от 90 до 103 раз, что превышает показатели всех компаний «великолепной семёрки» и значительно выше соотношения P/S Tesla, которое в то время составляло около 16 раз.

Быки могут принять эту цену, потому что они не рассматривают SpaceX как ракетную компанию. Медведи не могут принять эту цену, тоже потому что SpaceX уже не просто ракетная компания.

Расхождения в оценке здесь становятся ясными.

Первая линия — $780 млрд. Аналитик Morningstar Николас Оуэнс, впервые включив SpaceX в отчёт, дал оценку справедливой стоимости в $780 млрд, что менее половины целевой оценки IPO. Опасения Оуэнса сосредоточены на бизнесе ИИ: он считает, что Grok в настоящее время не является ведущей лабораторией ИИ, такие технологии, как орбитальные центры обработки данных, ещё не проверены, и у инвесторов после IPO могут появиться возможности для покупки с более безопасным запасом прочности.

Вторая линия — $1,22-1,29 трлн. Оценочная модель профессора бизнес-школы Stern Нью-Йоркского университета Асвата Дамодарана, при ограниченных доступных на тот момент финансовых данных, даёт базовую оценку в $1,22 трлн, медианное значение после 10 000 симуляций — $1,29 трлн. Он признаёт, что SpaceX — инженерное чудо, и у неё есть огромные конкурентные преимущества, но его предел ясен: при цене в $1,75 или даже $2 трлн у покупателя почти не остаётся пространства для роста.

Третья линия — $1,25 трлн. Управляемый Baillie Gifford фонд Scottish Mortgage по состоянию на 31 марта 2026 года оценивает свою долю в SpaceX в $1,25 трлн, подчёркивая, что оценка основана на проверяемых сделках, а не на слухах в СМИ. Эта цифра интересна. Scottish Mortgage — долгосрочный держатель, он не настроен негативно по отношению к SpaceX, но и не поднимает планку до $1,75 трлн.

И уже выше — собственные ожидания SpaceX от публичного рынка: $1,77 трлн.

Эти четыре цифры, поставленные рядом, и представляют собой настоящую SpaceX для сегодняшней Уолл-стрит.

Это не противостояние «купить» и «продать». Это скорее ценовой коридор: $780 млрд — консервативный якорь фундаменталистов, $1,22-1,29 трлн — результат компромисса между нарративом и денежными потоками по Дамодарану, $1,25 трлн — отметка существующих институциональных держателей, а $1,77 трлн — цена, которую SpaceX готова предложить публичному рынку.

Торговая атмосфера в соцсетях более прямолинейна. В аккаунтах, посвящённых трейдингу, таких как Ticker Wire, Surmount, VirtualBacon на X, обсуждают не дисконтированные денежные потоки, а $75 млрд привлечения средств, оценку в $1,75 трлн, потенциальные покупки со стороны индексов, торговый ритм, где за IPO SpaceX последуют потенциальные размещения OpenAI и Anthropic. Они рассматривают SpaceX как событие ликвидности, а не как компанию, которую нужно медленно разбирать в Excel.

Об этом же предупреждает Скотт Сакнофф. Менеджер индекса SPADE Defense Index Скотт Сакнофф считает, что IPO SpaceX уже подняло энтузиазм основных инвесторов до уровня, близкого к иррациональному изобилию, а цены публично торгуемых космических компаний выросли за год на 60-100%. При оценке в $1,75 трлн реальную прибыль, скорее всего, получат трейдеры, а не инвесторы, покупающие и долго держащие акции.

Трейдеры смотрят на спрос и предложение, долгосрочные инвесторы — на путь реализации оценки.

На этом пути есть три контрольные точки.

Первая точка — Starlink. Он должен продолжать превращать рост пользовательской базы, ARPU, мобильную связь, корпоративных и государственных клиентов в денежный поток. SpaceX в roadshow помещает Connectivity на потенциальный рынок в $1,6 трлн, где Starlink Broadband соответствует $870 млрд, а Starlink Mobile — $740 млрд. Этот рынок немалый, но публичный рынок сначала будет следить за качеством выручки, а не за TAM (общим адресуемым рынком).

Вторая точка — ИИ. SpaceX в roadshow оценивает долгосрочные возможности ИИ в $26,5 трлн и предлагает план развёртывания спутников для вычислений ИИ, начиная с 2028 года. Reuters Breakingviews 24 апреля назвал эти рыночные заявления «планетарным абсурдом» по простой причине: общий потенциальный рынок в $28,5 трлн уже превышает пятую часть мирового ВВП. Суть не в том, что ИИ не имеет ценности, а в том, что SpaceX заложила волатильность оценки в самую труднопроверяемую часть.

Третья точка — скидка на корпоративное управление. Согласно S-1/A SpaceX, после завершения данного размера по структуре акционерного капитала Маск будет контролировать около 82,4% голосов обыкновенных акций. Акции класса B имеют по 10 голосов за акцию, класса A — по 1 голосу за акцию. В открытом письме к SpaceX от 13 мая контролёр Нью-Йорка, контролёр штата Нью-Йорк и генеральный директор CalPERS, представляющие в совокупности активы на сумму более $1 трлн, потребовали, чтобы SpaceX приняла принцип «одна акция — один голос» или установила для суперголосующих акций максимальный срок действия в 7 лет.

Майк Алвес из Kiplinger дал этому событию интерпретацию с позиций быка. Он считает, что в обычной компании такой контрольный пакет мог бы быть препятствием для сделки, но рынок SpaceX может счесть «получение экспозиции» более важным, чем управление. Подтекст здесь в том, что инвесторы покупают не права управления, а опцион на то, что Маск останется у руля.

Этот roadshow превратил SpaceX из ракетной компании в инфраструктурный комплекс. Теперь Уолл-стрит должна решить, сколько в этом комплексе реальных денежных потоков, сколько — дорожной карты будущих технологий и сколько — премии Маска.

Если смотреть только на roadshow, SpaceX рассказала историю очень полно. Ракеты снижают стоимость, Starlink подключает пользователей, ИИ подключает спрос на вычислительные мощности, орбитальные вычисления поднимают потолок ещё выше.

Если посмотреть на реакцию Уолл-стрит, другая история тоже достаточно ясна.

Morningstar ждёт более низкой цены, Дамодаран ждёт серьёзной коррекции, Scottish Mortgage не повышает оценку своей доли до целевой цены IPO, PitchBook и некоторые институты готовы оправдать премию за платформу, торговые аккаунты следят за потенциальными покупками со стороны индексов и краткосрочной ликвидностью, пенсионные системы — за контролем.

В ракетах SpaceX нет разногласий. Споры возникают о том, сколько инвесторы готовы заплатить за всё небо, которое лежит за этими ракетами.