El 3 de junio de 2026, la acción de Marvell Technology $MRVL alcanzó los 290 dólares, un récord histórico.

Ha subido un 254% en los últimos 12 meses, y hace tres años ni siquiera llegaba a los 40.

Si se cuenta desde que Matt Murphy asumió como CEO en 2016 —cuando la acción rondaba los 10 dólares y la capitalización bursátil no llegaba a los 20 mil millones— esto supone multiplicar por 30.

Pero la subida en sí misma definitivamente no es de lo que queremos hablar en este artículo.

Lo que este artículo realmente intenta comprender es: ¿En base a qué está valorando el mercado a Marvell? Y detrás de este precio, ¿la gente sigue usando un marco de conocimiento desactualizado para entender a esta empresa?

Muchos en la calle llaman a Marvell el «pequeño Broadcom» —el segundo en chips de IA personalizados, recogiendo las sobras de los hiperescaladores tras Broadcom. Esta afirmación no está del todo equivocada, pero tiene un punto ciego fatal: asume por defecto que Marvell es una versión reducida de Broadcom. Sin embargo, lo que realmente hace valiosa a Marvell es precisamente que no es en absoluto lo mismo que Broadcom.

Marvell ocupa un nicho ecológico único. La infraestructura de IA está pasando de «apilar GPU» a «construir sistemas», y esta posición se volverá cada vez más valiosa.

Este artículo intentará aclarar este asunto.

Texto completo de aproximadamente 15.000 palabras, por favor léanlo con calma, profesores~

I. ¿Qué vende realmente Marvell?

Para entender a Marvell, el primer paso es deshacerse de la etiqueta de «empresa de chips». No hace GPU, no fabrica CPU, no vende memoria. Vende «conexión» —hacer que los datos fluyan a la velocidad de la luz entre chips de IA, entre servidores, entre centros de datos.

Desglosado, son tres negocios:

Primero: Interconexión óptica —Foso defensivo

Marvell es el líder absoluto en DSP ópticos de alta velocidad. Aproximadamente el 70% de los chips DSP en los módulos ópticos de centros de datos de 400G+ a nivel mundial provienen de Marvell.

Cada vez que ves una noticia sobre «la explosión en las ventas de módulos ópticos para centros de datos de IA», Marvell está detrás recogiendo dinero silenciosamente.

¿Por qué es difícil sacudir una cuota del 70%? Un DSP óptico de alta velocidad no es un chip común. Tiene que manejar simultáneamente modulación de señal, demodulación, corrección de errores, recuperación de reloj. A velocidades como 800G, 1.6T, la gestión de la atenuación de señal y el ruido en la capa física es compleja hasta lo exagerado.

Tras la adquisición de Inphi por unos 100 mil millones de dólares en 2021, Marvell ha acumulado más de 5 años de experiencia en producción en masa en este campo, iterando desde 5nm hasta 3nm. Broadcom también está persiguiendo, pero esta ventaja por ser el primero no se puede eliminar solo con dinero.

En marzo de 2026, Marvell lanzó de golpe cuatro nuevos productos DSP de 1.6T —Ara T, Ara X, Petra, Aquila M— cubriendo desde distancias cortas hasta largas, Ethernet e InfiniBand. Murphy dijo una gran verdad en la conferencia de resultados del FY2027 Q1: las expectativas de crecimiento del negocio de interconexión óptica para el FY2027 se revisaron al alza del 50% a más del 70%+.

No es que el mercado haya cambiado, es que ellos mismos subestimaron lo fuerte que era la demanda.

Segundo: Chips de IA personalizados —Crecimiento

Este es el que el mercado vigila más de cerca. La lógica es simple: Amazon no quiere pagar impuestos a Nvidia por cada GPU, así que diseñó su propio chip de entrenamiento de IA llamado Trainium. Pero Amazon no fabrica chips —necesita a alguien que le ayude con el diseño y la producción en masa. Ese alguien es Marvell.

Actualmente, Marvell tiene en sus manos 18 proyectos de diseño de XPU personalizados, cubriendo a tres hiperescaladores —Amazon, Microsoft, Google. El embudo de ingresos durante la vida útil alcanza los 75 mil millones de dólares. Los ingresos por chips personalizados en el FY2026 fueron de unos 1.5 mil millones, y se espera que se dupliquen o más para el FY2028.

Pero este negocio tiene un punto incómodo: los márgenes brutos son más bajos que los productos estándar. El margen bruto non-GAAP del FY2027 Q1 fue del 58.9%, el de Broadcom es del 77.5%. La razón es clara —trabajas para Amazon, no vendes tu propio producto estándar; la inversión en I+D es pesada y el poder de negociación del cliente es fuerte.

Se profundizará más adelante.

Tercero: Chips de conmutación y almacenamiento empresarial —Vaca lechera

Se espera que los chips de conmutación Ethernet superen los 600 millones de dólares en el FY2027 (el doble interanual), beneficiándose de la demanda rígida de conmutación de alta velocidad cuando los clústeres de IA pasan de cientos de GPU a más de 100,000. Los controladores de SSD y HDD de nivel empresarial son su negocio tradicional, contribuyen con un flujo de caja estable, pero su proporción está disminuyendo año tras año bajo la presión del negocio de IA.

Juntando las tres piezas, la imagen se aclara: Marvell no es una «empresa de chips que hace de todo», sino una empresa que ha construido capacidades de conexión de pila completa alrededor del concepto de «flujo de datos de IA». Desde los SerDes dentro del chip, hasta la conmutación PCIe/CXL entre chips, el DSP óptico entre bastidores, los módulos ópticos coherentes entre centros de datos —tiene una mano en cada eslabón.

Entendiendo esto, se entiende por qué Nvidia invirtió 2 mil millones en ella. También se puede empezar a entender por qué llamar a Marvell «el pequeño Broadcom» es una lectura errónea.

II. En la era de la IA, la «conexión» se convierte en protagonista

Los últimos dos años los focos se centraron completamente en las GPU. La potencia de cálculo es el músculo, cuanto más grande mejor. Pero cuando los clústeres de IA pasan de unos miles de GPU a 100,000, 500,000, surge un problema a nivel de ley física: el cable de cobre solo puede transmitir 3 metros, más allá de esa distancia, la señal se atenúa hasta ser inútil.

La GPU puede ser el cerebro más potente del mundo, pero si la transmisión de señales entre neuronas no sigue el ritmo, una inteligencia superior es inútil. En un clúster de 100,000 GPU, el tiempo que cada GPU pasa «esperando datos» puede representar del 30% al 50% de su tiempo de ejecución total.

Esta es la razón por la que la interconexión óptica se convierte en protagonista. La luz puede viajar cientos de metros o incluso kilómetros con casi ninguna atenuación. Cuanto mayor sea la escala del clúster, más GPUs, mayor será la proporción de conexión óptica —no un crecimiento lineal, sino supra-lineal.

Barclays calcula que en 2026 la entrega de puertos ópticos se duplicará, y nuevamente en 2027. Se esperaba que el negocio de interconexión óptica de Marvell creciera alrededor de un 90% interanual este año y el próximo —espera, ahora se revisó al alza a más del 70%+, pero según los números reales, es posible que ni siquiera el 90% sea suficiente.

Lo clave es que esta tendencia no es cosa de uno o dos años. Mientras los parámetros de los modelos de IA continúen expandiéndose y los clústeres de entrenamiento e inferencia sigan creciendo, la curva de demanda de interconexión óptica no se aplanará.

No es un problema de ciclo económico, es una tendencia estructural a largo plazo determinada por las leyes de la física.

Poniendo un símil: la infraestructura de IA es una ciudad en expansión frenética, las GPU son los edificios en sí, y Marvell vende las tuberías, cables eléctricos y autopistas. Los edificios pueden ser construidos por diferentes arquitectos, pero una vez puesta la infraestructura, cambiarla es mucho más difícil que construir un edificio.

III. De 10 a 290 dólares: un CEO subestimado

En 2016, Marvell era una acción abandonada por el mercado.

Los fundadores Sehat Sutardja y Weili Dai fueron forzados a renunciar debido a una investigación contable y una crisis de gobierno corporativo, la SEC intervino. El negocio estaba muy disperso —comunicaciones móviles, impresoras, electrónica de consumo— pero ninguna área estaba entre las tres primeras de la industria. La acción estaba por debajo de los 10 dólares, los clientes empezaban a preocuparse por si la empresa sobreviviría.

Ese año, el fondo de cobertura activista Starboard Value intervino, impulsando una reorganización de la gerencia de libro de texto. Contrataron a Matt Murphy de Maxim Integrated como CEO.

Pero personalmente creo que Murphy merece unas palabras más: trabajó 22 años en Maxim, desde ventas de primera línea hasta Vicepresidente Ejecutivo, gestionó el desarrollo de productos, ventas y resultados de toda la empresa. No es el típico CEO de semiconductores «tipo genio técnico» —es un hombre de negocios extremadamente práctico y enfocado.

Una frase que dijo me impactó mucho: «Mi padre trabajó en el primer equipo de ventas de Apple, aprendí desde niño —la mejor tecnología, si no se puede vender, es cero.»

Tras asumir el cargo, Murphy hizo tres cosas, aparentemente simples, pero extremadamente difíciles de ejecutar:

Primero, recortar.

Recortó comunicaciones móviles. Recortó chips para impresoras. Recortó electrónica de consumo. Vendió el negocio de Wi-Fi/Bluetooth a NXP por 1.76 mil millones (2019). Vendió Ethernet para automoción a Infineon por 2.5 mil millones (2025).

Todos los recursos se concentraron en una dirección: infraestructura de centros de datos.

Segundo, comprar.

2018: 6 mil millones por Cavium (es decir, CPUs de servidor ARM, DPUs). 2021: 10 mil millones por Inphi, DSP ópticos —esta cambió el destino de Marvell. Finales de 2025: 3.25 mil millones por Celestial AI (relacionado con fotónica de silicio/red fotónica). Principios de 2026: 540 millones por XConn (relacionado con chips de conmutación PCIe/CXL).

Cuatro adquisiciones, cada una completando una pieza del rompecabezas de «conexión de IA».

Tercero, vincular.

Murphy persigue algo llamado «visibilidad a largo plazo» —certeza de ingresos predecible a varios años. Firmó un acuerdo de varios años con AWS, cubriendo chips de IA personalizados, DSP ópticos, DSP AEC, retimers PCIe, módulos ópticos DCI y chips de conmutación Ethernet —no es una sola venta, es toda una cooperación a nivel de sistema.

El informe 10-K revela que algunos acuerdos de reserva de capacidad tienen un plazo de hasta 4 a 10 años.

¿Resultado? Al asumir, los ingresos del FY2016 eran de aproximadamente 2.65 mil millones (el informe de 2017 mostró 2.32 mil millones), con beneficios mínimos. FY2026: ingresos de 8.2 mil millones (+42% interanual), EPS non-GAAP de 2.84 dólares (+81% interanual).

Diez años, una empresa de chips de segunda línea que salió de una crisis de gobierno corporativo, se convirtió en un proveedor central de infraestructura de IA.

En inversión hay una regla que he comprobado repetidamente: cuando la cadena completa de «cambio de CEO → enfoque estratégico → grandes adquisiciones → vinculación con grandes clientes» funciona, y cada paso puede verse evidenciado en los números financieros —una empresa así merece dedicarle tiempo de investigación serio.

IV. Los 2 mil millones de Nvidia: ¿es un respaldo o una absorción?

El 31 de marzo de 2026, Nvidia anunció una participación estratégica de 2 mil millones de dólares en Marvell —suscribió 200,000 acciones preferentes convertibles, precio de conversión inicial de aproximadamente 91.84 dólares, correspondiendo a aproximadamente un 2.4% del capital tras la conversión total.

Ese día, Marvell subió un 13%. Pero la emoción del mercado en ese momento no coincide con lo que he estado reflexionando posteriormente.

El mercado vio: Nvidia pone dinero real para validar —«este tipo es un socio que apruebo.» La lógica es correcta. 2 mil millones no son gastos de relaciones públicas, es una inversión estratégica. En 2026, Nvidia invirtió intensamente en una serie de empresas de interconexión óptica —Coherent (2 mil millones), Lumentum (2 mil millones), Marvell (2 mil millones)— 6 mil millones invertidos en la misma pista, esta señal es más fuerte que cualquier informe de analista.

Pero lo que más deberíamos observar es el marco de cooperación —NVLink Fusion.

NVLink Fusion es una plataforma de «infraestructura de IA semipersonalizada» promovida por Nvidia. Los fabricantes de terceros (como Marvell) pueden proporcionar aceleradores XPU personalizados, conectándose directamente a la red de interconexión de alta velocidad de Nvidia. Nvidia proporciona por su parte la CPU Vera, tarjetas de red ConnectX, DPU BlueField, interconexión NVLink y conmutadores Spectrum-X.

Traducción simple: «¿Ustedes, hiperescaladores, quieren usar sus propios chips personalizados para reemplazar las GPU? No hay problema, uso NVLink Fusion para conectar sus chips también a mi ecosistema. Los chips los fabrica quien ustedes quieran, pero la capa de conexión sigue siendo mía.»

Solo se puede decir que es extremadamente inteligente. Convierte al «enemigo» en «cliente» —cuanto más quieren los hiperescaladores deshacerse de las GPU de Nvidia, más necesitan la red de Nvidia. Y Marvell es precisamente quien ayuda a los hiperescaladores a fabricar chips personalizados, y al mismo tiempo quien ayuda a Nvidia a construir el ecosistema de interconexión.

Cuando pelean la garza y la almeja, se beneficia el pescador.

The Next Web tuvo un análisis cuyo título era mordaz pero preciso: «La inversión de 2 mil millones de Nvidia en Marvell no es una inversión, es una caseta de peaje.»

Nvidia, a través de esta inversión, puso un peaje en cada entrada del ecosistema. Pero visto desde otro ángulo —Marvell misma es parte de la caseta de peaje. Con la izquierda ayuda a los fabricantes de nube a fabricar chips, con la derecha ayuda a Nvidia a construir la red.

Ambos lados dependen de ella, ambos lados le envían dinero.

Por supuesto, esto también significa una tensión eternamente irresoluble: Nvidia $NVDA es tanto un socio como un competidor. Ella misma fabrica chips de red, también está desplegando fotónica de silicio, el límite entre cooperación y competencia siempre ha sido bastante difuso.

Pero mi juicio personal es: en la fase de «construir sistemas» de la infraestructura de IA, Nvidia necesita a Marvell, más de lo que Marvell necesita a Nvidia. Porque la demanda de chips personalizados de los hiperescaladores es estructural, irreversible, y si Nvidia se niega a cooperar, le estaría cediendo todo el pastel a Broadcom.

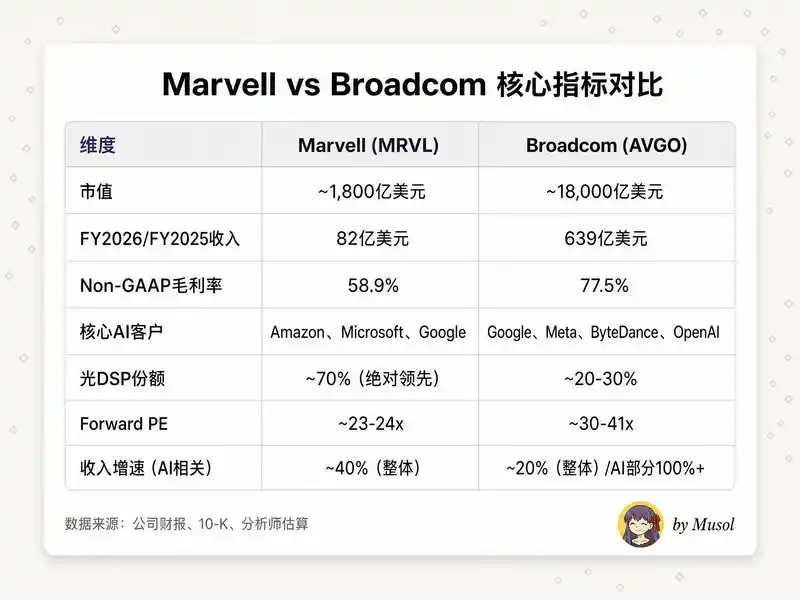

V. Comparado con Broadcom, ¿dónde está realmente la diferencia?

Muchos, tras ver esta tabla, sacan rápidamente una conclusión: «Broadcom es mejor —es diez veces más grande, margen bruto veinte puntos más alto, y la valoración tampoco es mucho más cara.»

No se puede decir que esté mal, pero se omiten dos cosas cruciales.

Primero, la diferencia en margen bruto tiene causas estructurales, no es que «Marvell no sepa ganar dinero».

El 77.5% de Broadcom no es un número puro de semiconductores: incluye los ingresos por software de VMware, cuyo margen EBITDA del 67% eleva seriamente el margen bruto consolidado.

Viendo solo la parte de semiconductores, es aproximadamente del 60%-65%. El 58.9% de Marvell es ciertamente más bajo, pero la diferencia no es tan exagerada como parece en la superficie. Además, con la expansión de la producción en masa de los ASIC personalizados y la amortización de los gastos de I+D, existe una vía clara de mejora del margen bruto —el objetivo de la empresa a medio plazo es un margen operativo non-GAAP del 38%.

Segundo, Marvell en DSP ópticos no es «el segundo», es «el primero».

Cuota de mercado del 70%, en este campo Broadcom es el que persigue. Y el DSP óptico es precisamente el eslabón más beneficiado cuando la infraestructura de IA pasa de estar centrada en «entrenamiento» a estar centrada en «inferencia» —los clústeres de inferencia están mucho más distribuidos que los de entrenamiento, la densidad de demanda de interconexión óptica es mayor.

Duan Yongping tiene un marco de clasificación que siempre me ha parecido muy útil: el «negocio tipo B» es aquel que haces mejor que otros, pero otros también lo hacen; el «negocio tipo A» es aquel que haces y otros simplemente no pueden hacerlo, o si lo hacen no pueden alcanzarte. El DSP óptico de Marvell se acerca más al tipo A; los ASIC personalizados se acercan más al tipo B, pero la profundidad de vinculación con el cliente y el coste de cambio son extremadamente altos, en realidad la calidad del tipo B no es baja.

El mercado, viendo a Marvell con el marco del «pequeño Broadcom», naturalmente calcula que «no vale 180 mil millones». Pero cambiando a este marco tridimensional de «líder en interconexión óptica + segundo en chips personalizados + socio del ecosistema de Nvidia», la lógica de valoración es diferente.

VI. Los números no mienten

Los datos financieros son el «único estándar» para comprobar cualquier narrativa, veamos el último boletín de calificaciones y las perspectivas de Marvell:

Algunos números clave del FY2027 Q1:

· Ingresos trimestrales: 2.418 mil millones, +28% interanual, +9% trimestral, récord histórico. Superó la mediana de la guía en 18 millones.

· Ingresos de centro de datos: 1.833 mil millones, proporción 76%, +27% interanual, +11% trimestral.

· EPS non-GAAP: 0.80 dólares, cumplió expectativas. Flujo de caja operativo: 639 millones —también récord histórico.

· Perspectivas Q2: ingresos aproximadamente 2.7 mil millones (mediana), +12% trimestral / +35% interanual. Se espera un crecimiento trimestral de dos dígitos medio-alto para el centro de datos.

Varias tendencias son muy notables:

La velocidad de crecimiento se está acelerando.

+42% para el FY2026 completo, perspectivas del FY2027 +40%, objetivo del FY2028 +45%. Poder acelerar sobre una base de 8.2 mil millones indica que esto no es una reposición de inventario o un rebote cíclico —es una demanda estructural en ascenso.

Se liberó el apalancamiento operativo.

La velocidad de crecimiento del EPS (81%) es mucho más rápida que la de los ingresos (42%). Combinación de efectos de escala de los chips personalizados, mejora del rendimiento de producción del DSP óptico y el estricto control de costes de Murphy.

Los chips personalizados tienen una «mina de oro oculta» —la vinculación («attach»). En el evento Custom AI Investor de 2025, la empresa reveló un dato fácilmente pasado por alto: para 2028, el TAM del XPU personalizado es de aproximadamente 40.8 mil millones de dólares, mientras que el TAM de los componentes vinculados («attach») alrededor del XPU (tarjetas de red, tejido de escalado vertical, coprocesadores de seguridad, agrupación de memoria, etc.) es de unos 14.6 mil millones —la tasa de crecimiento compuesto de estos últimos alcanza el 90%. Muchos solo miran «quién diseñó el chip de IA más caro», pero el verdadero beneficio está escondido en los actores secundarios.

Cálculo aproximado del PEG: Forward PE aproximadamente 23-24 veces, velocidad de crecimiento de ingresos aproximadamente 40%, PEG aproximadamente 0.6.

Comparando con Broadcom: Forward PE aproximadamente 30-41 veces, velocidad de crecimiento de ingresos aproximadamente 20%, PEG aproximadamente 1.5-2.0. Usando esta lente simple del PEG, la valoración actual de Marvell no parece cara. Por supuesto, el PEG es solo un punto de partida aproximado —si la velocidad de crecimiento puede mantenerse, si el margen bruto puede mejorar, si la estructura competitiva se deteriorará, esas son las verdaderas variables.

VII. La historia de la luz: Celestial AI y la próxima etapa

El DSP óptico es el presente de Marvell, Celestial AI es su futuro.

En diciembre de 2025, Marvell anunció la adquisición de Celestial AI por 3.25 mil millones de dólares —una startup que desarrolla tecnología de «tejido fotónico». Los 3.25 mil millones son el pago inicial; si Celestial AI alcanza unos ingresos acumulados de 2 mil millones antes del FY2029, el precio total podría llegar a 5.5 mil millones.

El precio no es barato. ¿Por qué estaba Murphy dispuesto a pagar?

Porque Celestial AI resuelve el próximo cuello de botella físico en la interconexión de chips de IA: el cable de cobre ha llegado a su límite.

Actualmente, dentro de un servidor de IA, las GPU se conectan entre sí mediante NVLink, velocidad alta pero distancia corta. Una tarjeta aceleradora con 8 GPUs, un bastidor con 4 tarjetas, un clúster con cientos de bastidores —el límite físico del cable de cobre se convierte en el cuello de botella de todo el sistema.

El Photonic Fabric de Celestial AI usa luz para reemplazar la electricidad, logrando interconexión óptica directa de chip a chip —16 Tbps de ancho de banda por chiplet, consumo reducido a la mitad, latencia a nivel de nanosegundos.

En lenguaje sencillo: el DSP óptico es ampliar la autopista de alta velocidad dentro del centro de datos de dos a ocho carriles, Celestial AI es instalar portales de teletransporte directos entre cada edificio.

Esta adquisición tiene otro detalle: Amazon apoyó esta transacción.

Marvell incluso emitió a Amazon un warrant, permitiendo a Amazon comprar hasta 90 millones de dólares en acciones de Marvell en función del volumen de compra de productos Photonic Fabric. Amazon no respalda una adquisición de un proveedor así porque sí —lo respalda porque realmente necesita esta tecnología.

Marvell espera que Celestial AI comience a contribuir con ingresos significativos en el segundo semestre del FY2028, con ingresos anualizados en el Q4 FY2028 de 500 millones, y 1 mil millones en el Q4 FY2029. Si el plan se cumple, el negocio de interconexión óptica pasa de ser «el primer negocio» a un «supernegocio» —una plataforma de conexión óptica de pila completa que abarca DSP, fotónica de silicio y tejido fotónico.

Sumando la adquisición de XConn a principios de 2026 por 540 millones, Marvell tiene ahora un rompecabezas completo de interconexión «eléctrica + óptica»: SerDes dentro del chip → conmutación PCIe/CXL entre chips → interconexión óptica dentro del bastidor → DSP óptico entre bastidores → módulos ópticos coherentes entre centros de datos.

En esta pista de interconexión de IA, no hay una segunda empresa con un despliegue tan completo.

VIII. Tras subir un 254%, por supuesto no olvidemos los riesgos

En investigación de inversiones, lo más importante no es encontrar «por qué subirá» —en un mercado alcista hay razones por todas partes. Lo importante es encontrar «qué podría hacer que baje», y luego juzgar si estás dispuesto a soportarlo, creo que la filosofía de control de riesgos de @aleabitoreddit merece que cada persona la examine detenidamente.

Riesgo uno: Se perdió Trainium3, la concentración de clientes es más alta de lo que piensas

Marvell perdió recientemente el derecho de diseño principal de la próxima generación Trainium3 de Amazon —lo obtuvo la taiwanesa Alchip. La empresa enfatiza que Trainium2.5 seguirá siendo hecho por Marvell, «no habrá una interrupción de ingresos».

Pero el mercado ve otro lado: el mayor cliente de chips personalizados no eligió a su viejo socio para la próxima generación de productos. Esta no es una buena señal.

En el FY2026, los diez mayores clientes contribuyeron con el 82% de los ingresos, dos clientes superaron el 10%. El 10-K lo expone con franqueza: «El nivel actual de gasto de capital en infraestructura de IA puede no ser sostenible a largo plazo.»

Si Amazon o Microsoft, cualquiera de ellos, reducen sus planes de chips personalizados, los ingresos de Marvell recibirán un golpe directo.

Riesgo dos: Techo de margen bruto

Margen bruto non-GAAP del 58.9%, casi 20 puntos porcentuales más bajo que Broadcom. Esto no es temporal, es estructural. La naturaleza de los ASIC personalizados es un negocio de servicios —ayudar al cliente a diseñar su chip exclusivo, el cliente posee el producto final, tu espacio de negociación está naturalmente limitado.

Los efectos de escala pueden mejorar, pero no resolver fundamentalmente el problema.

Si el crecimiento futuro de ingresos depende principalmente de ASIC personalizados (margen bruto bajo) en lugar del DSP óptico (margen bruto alto), entre el crecimiento de ingresos y la mejora de márgenes habría una compensación inversa. Los múltiplos de valoración que dé el mercado pueden no ser tan generosos como esperan los alcistas.

Riesgo tres: La «caseta de peaje» de Nvidia podría convertirse en «caseta de peaje + competidor»

Nvidia invirtió 2 mil millones, pero también está construyendo su propio equipo de chips de red. Conmutadores Spectrum-X, DPU BlueField, interconexión NVLink —existe competencia directa o potencial con los chips de conmutación y ASIC personalizados de Marvell. Una participación del 2.4% no es un control, es una vinculación ecosistémica.

Si en el futuro Nvidia decide internalizar más eslabones de valor de NVLink Fusion —por ejemplo, hacer más chips de interconexión óptica por sí misma— la posición de Marvell se volvería delicada.

Riesgo cuatro: Los internos están vendiendo

Desde 2026, el CEO Murphy ha reducido su participación acumuladamente en aproximadamente 5.3 millones de dólares (tres ventas, precios desde 98.70 hasta 177.26 dólares), el CFO Willem Meintjes redujo aproximadamente 4.7 millones, el COO Chris Koopmans redujo aproximadamente 2.73 millones, el CDO Sandeep Bharathi redujo aproximadamente 13.14 millones.

No ha habido ninguna compra interna.

Los montos absolutos no son grandes en relación con su proporción de participación (tras la reducción, Murphy todavía posee aproximadamente 131 millones de dólares en acciones), todas ejecutadas mediante planes predeterminados 10b5-1.

Pero la señal es clara: la acción está en su punto más alto histórico, el grupo que mejor conoce esta empresa está vendiendo, nadie está comprando.

Al menos debería hacerte preguntarte una vez más: ¿Estoy comprando esta acción porque entiendo su valor, o porque la veo subir un 254%?

Riesgo cinco: Cadena de suministro

El 10-K revela la necesidad de asegurar capacidad con 26-52 semanas de antelación, algunos acuerdos duran de 4 a 10 años.

La capacidad de 5nm/3nm de TSMC compite ferozmente con los fabricantes de GPU (como Nvidia, AMD), el ciclo de entrega de DSP ópticos ya se ha alargado a 6 meses.

Si Marvell se equivoca en su juicio de la demanda —compromete demasiada capacidad y luego la demanda cae, o la demanda supera las expectativas pero la capacidad es insuficiente— el castigo llegará directamente a los estados financieros.

Este superciclo de infraestructura de IA no solo premia a «los que aciertan en tecnología», sino también a «los que no fallan en la cadena de suministro».

Habiendo hablado de tantos riesgos, ¿cuál es mi conclusión?

Todos estos riesgos son reales.

Perder Trainium3 no es algo menor, el problema estructural del margen bruto no se resuelve de la noche a la mañana, la venta de los internos merece alerta. Pero no por ello me pongo en el lado bajista de Marvell, por tres razones:

Primero, la mala noticia de perder Trainium3 ya está cubierta por las perspectivas de duplicación de ingresos por chips personalizados para el FY2028.

Perder la próxima generación del mayor cliente y aún poder dar perspectivas de duplicación indica que la tubería de otros clientes (Microsoft Maia, Google Axion y ese «nuevo hiperescalador no revelado») es más fuerte de lo que el mercado piensa.

Segundo, el foso defensivo de la interconexión óptica es real, y se está ensanchando.

70% cuota en DSP + fotónica de silicio de Celestial AI + conmutación PCIe/CXL de XConn = un conjunto de capacidades de pila completa que otros no pueden replicar a corto plazo.

Los competidores pueden arrebatar uno o dos pedidos de chips personalizados, pero nadie puede alcanzar la acumulación de Marvell en interconexión óptica en tres o cinco años.

Tercero, un PEG de 0.6 da cierto margen de seguridad.

Una velocidad de crecimiento de ingresos del 40% corresponde a un forward PE de 23 veces —esta valoración no es «el mercado ya la está especulando como el próximo Broadcom», sino «el mercado aún duda si merece ser más barata que Broadcom».

IX. Algunas reflexiones sobre la era

Peter Thiel plantea en «De cero a uno» un punto que incomoda a muchos emprendedores: la competencia está preparada para los perdedores, las verdaderas buenas empresas crean monopolios.

«Todas las empresas fracasadas son iguales —no pudieron escapar de la competencia.»

Aplicándolo a las inversiones, este marco te obliga a hacer una pregunta incisiva: ¿La empresa que estás estudiando está luchando arduamente en un mercado lleno de competencia, o ocupa una posición monopolística en un mercado que ella misma definió?

Lo interesante de Marvell es que está haciendo dos cosas a la vez.

En el campo de los chips de IA personalizados, es la que persigue a Broadcom —un «participante».

En el campo de la interconexión óptica y DSP de alta velocidad, es el líder absoluto del mercado —un «monopolista».

La inversión de 2 mil millones de Nvidia, en esencia, es usar dinero real para confirmar el valor monopolístico de Marvell en la dimensión de la «conexión».

Thiel dice que una característica de las empresas monopolísticas es que su mercado es más pequeño de lo que parece —«las empresas monopolísticas suelen disimular su posición dominante para evitar atraer la atención de los reguladores.»

Marvell es precisamente lo contrario: su posición monopolística es ignorada por el mercado, porque todos están mirando su diferencia con Broadcom en chips personalizados.

Hagamos un experimento mental: la capitalización bursátil actual de Marvell es de aproximadamente 250 mil millones, correspondiendo a unos ingresos del FY2027 de unos 11.5 mil millones, aproximadamente 21.7 veces el ratio precio/ventas. Pero de esos 11.5 mil millones, la parte de centro de datos es de unos 9.2 mil millones, creciendo a más del 50%+.

Valorando solo esta parte por separado con el múltiplo de Broadcom (aproximadamente 25-30 veces precio/ventas), solo este segmento valdría entre 230 y 276 mil millones.

Los 250 mil millones que da el mercado equivalen a un descuento en el negocio de centro de datos y a regalar el resto del negocio.

Por supuesto, esta «valoración por segmentos» es demasiado burda —el negocio de centro de datos de Marvell no obtendrá realmente el múltiplo de Broadcom, la estructura de margen bruto es diferente, la concentración de clientes es mayor y la posición en chips personalizados también es más débil que la de Broadcom.

Pero al menos proporciona un punto de partida para la reflexión: es muy posible que la valoración del mercado sobre Marvell aún se mantenga en la antigua narrativa de «esta es la empresa que perdió Trainium3», y no en la nueva realidad de «esta es la única empresa del mundo que tiene ingresos a escala en tres campos de batalla simultáneamente: DSP óptico, fotónica de silicio y chips de IA personalizados».

Mi juicio también podría estar equivocado. La competencia en chips personalizados podría ser más feroz de lo que creo, la velocidad de crecimiento de la demanda de interconexión óptica podría no ser tan optimista como predicen los modelos, el objetivo de ingresos anualizados de 1 mil millones de Celestial AI podría no cumplirse.

Pero en este momento, estoy dispuesto a apostar en la dirección de la «conexión de IA». No porque Marvell sea la mejor empresa, sino porque está en la posición más correcta.

X. Epílogo: La luz y la civilización

Llegados a este punto, quiero salir del marco de la inversión y decir unas palabras más generales.

Cada salto de la civilización humana, mirando atrás, no se debió a un avance puntual, sino a una mejora en la «conexión».

La escritura permitió que las ideas atravesaran el tiempo, la imprenta hizo fluir el conocimiento entre clases sociales, el telégrafo permitió que la información cruzara océanos, Internet conectó por primera vez los cerebros de toda la humanidad en una red.

Cada vez, lo que realmente cambió el mundo no fue el «contenido» en sí mismo, sino la velocidad y amplitud del flujo de contenido.

La era de la IA está repitiendo la misma historia.

Hemos puesto demasiada atención en el «cerebro» —modelos más grandes, más potencia de cálculo, razonamiento más inteligente. Pero el cerebro nunca ha existido de forma aislada.

Por muy alta que sea la sabiduría de una persona, si no puede comunicarse con otros, es solo una isla solitaria. Un clúster de 100,000 GPU es igual —si los datos no pueden fluir libremente entre ellas, la potencia de cálculo más fuerte es solo silicio silencioso.

La luz es el mensajero de esta era.

Desde el punto de vista de la física, la luz es el límite de velocidad para la transmisión de información en el universo. Tardamos miles de años en aprender a dominarla —desde las señales de humo hasta la fibra óptica, desde el código Morse hasta el procesamiento de señal DSP de 1.6T. Ahora, cuando la humanidad intenta por primera vez construir un verdadero «cerebro de silicio», volvemos al mismo antiguo problema: ¿cómo hacer que el pensamiento, ya sea de carbono o de silicio, fluya a la velocidad de la luz?

La historia de Marvell, superficialmente, es la revancha de una década de una empresa de chips. Pero pensando en profundidad, aborda una proposición más esencial: en cualquier sistema complejo, el valor de la «conexión» finalmente superará el valor de los «nodos».

En la era de Internet, el valor total de los routers y la fibra óptica finalmente superó al de cualquier servidor individual.

En la era de las redes sociales, el valor de la plataforma superó al de cualquier creador de contenido.

En la era de la IA, la misma lógica se está repitiendo —mientras todos compiten por la corona del «cerebro más poderoso», el verdadero ganador puede ser quien teje silenciosamente la red neuronal.

Estamos en un punto de la historia mágico y sutil. Por primera vez, la humanidad tiene la capacidad de construir algo más inteligente que ella misma, y que esa cosa sea realmente «inteligente» depende de que podamos resolver un problema de ingeniería aparentemente mundano: hacer que la luz viaje libremente entre chips.

Esto en sí mismo tiene cierta poesía.