Ditulis oleh:Vaidik Mandloi

Dikompilasi oleh:Saoirse,Foresight News

Prinsip dasar semua protokol peminjaman di DeFi pada dasarnya serupa: pengguna menyetorkan stablecoin atau Ethereum ke dalam kolam dana bersama, peminjam meminjam dana setelah menjaminkan aset; organisasi otonom terdesentralisasi (DAO) yang memutuskan melalui voting aset mana yang dapat digunakan sebagai jaminan dan rasio pinjaman terhadap jaminannya. Aave dikembangkan berdasarkan model ini, tumbuh menjadi volume simpanan sebesar $500 miliar. Untuk sebagian besar sejarah perkembangan DeFi, ini adalah satu-satunya model yang berlaku, dan kelayakannya juga tidak pernah benar-benar dipertanyakan.

Namun pada 18 April 2026, seorang peretas memanfaatkan kerentanan pada jembatan silang-chain LayerZero proyek Kelp DAO untuk memalsukan token rsETH senilai $292 juta. Peretas tersebut menyetorkan token palsu ini ke Aave sebagai jaminan, dan meminjam Ethereum yang asli. Dalam hitungan jam, tingkat utilisasi dana di pasar peminjaman utama Aave mencapai 100%, artinya semua dana yang tersedia di protokol telah dipinjam seluruhnya. Dalam tiga setengah hari berikutnya, platform kehilangan simpanan sebesar $15 miliar. Pada akhirnya, Aave terpaksa bekerja sama dengan berbagai pihak di ekosistem untuk melakukan penyelamatan, mengumpulkan $160 juta untuk menutup kerugian.

Meskipun kerentanan ini berasal dari proyek Kelp DAO, akar penyebab kerugian sebesar itu terletak pada mekanisme tata kelola Aave. Sejak Januari tahun ini, komunitas memutuskan melalui voting untuk menaikkan rasio pinjaman terhadap jaminan (LTV) rsETH menjadi 93%, membuat bantalan keamanan risiko aset ini hanya tersisa 7%. Keputusan inilah yang menyebabkan salah satu gelombang rush terbesar dalam sejarah peminjaman DeFi.

Pada hari yang sama, sebagian token rsETH palsu juga mengalir ke protokol peminjaman terbesar kedua DeFi, Morpho. Namun, eksposur risikonya hanya $1 juta, dan tersebar di dua pasar isolasi kecil yang independen, tidak memicu krisis berantai.

Saya melakukan investigasi mendalam tentang peristiwa ini dan menemukan bahwa di baliknya, ini lebih dari sekadar serangan keamanan sederhana.

Perbedaan Inti Dua Model

Untuk memahami mengapa Aave kehilangan dana triliunan rupiah sementara Morpho hampir tidak terganggu, pertama-tama kita harus memahami logika penyimpanan dan operasi dana kedua jenis protokol tersebut.

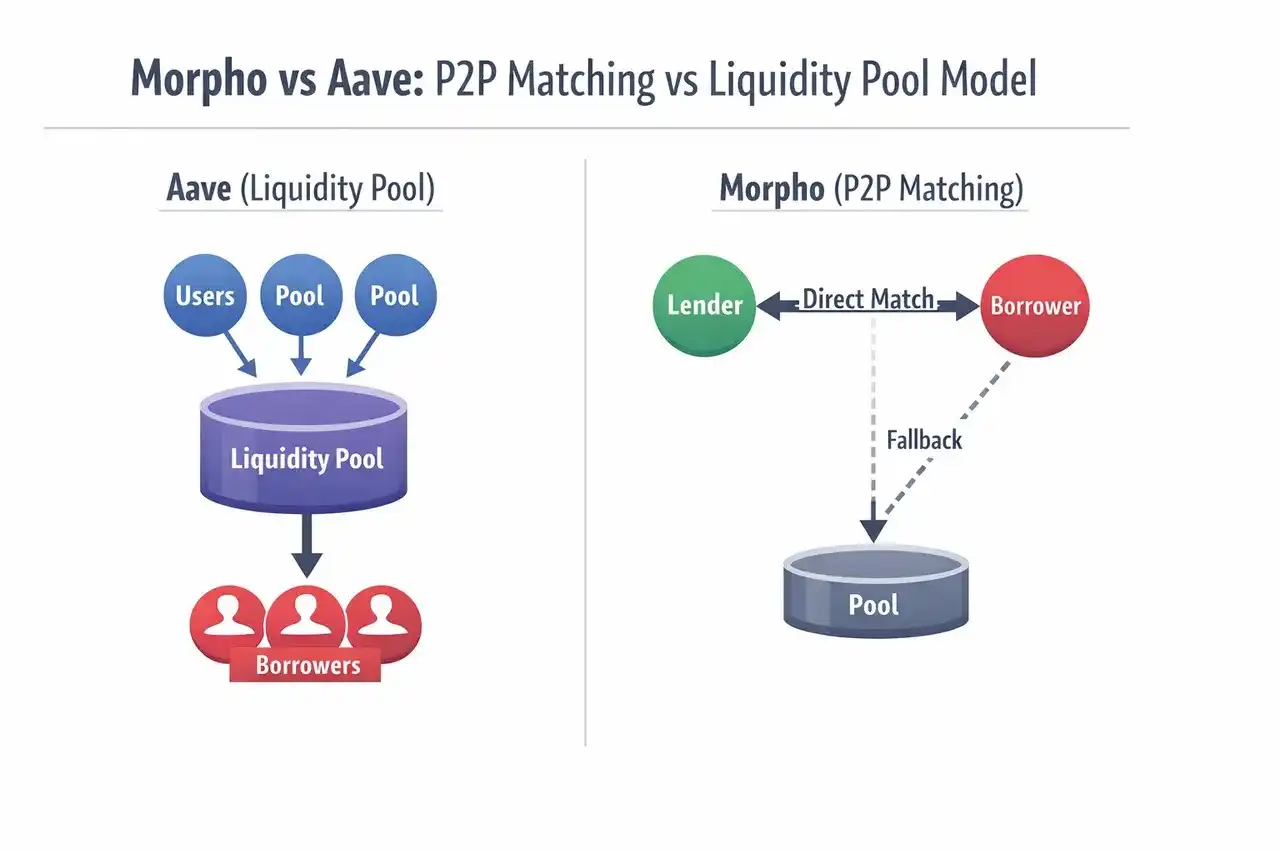

Ketika Anda menyetor USDC ke Aave, dana akan mengalir ke kolam dana utama yang sama, yang mendukung bisnis peminjaman untuk semua aset yang disetujui komunitas seperti Ethereum, token staking, dll. Penyimpan tidak dapat memilih sendiri jenis aset jaminan yang didanai oleh dananya, semua aturan ditetapkan melalui voting DAO. Oleh karena itu, ketika rsETH menunjukkan risiko kolaps, bahkan pengguna biasa yang hanya menyetor USDC dan belum pernah bersentuhan dengan rsETH sekalipun akan menemukan aset mereka dibekukan — dana semua orang berada dalam kolam risiko yang sama, satu celaka, semuanya celaka.

Sumber: BingX

Yang lebih dikritik adalah, ketika pasar terhenti dan pengguna tidak dapat menarik koin, lapisan tata kelola Aave justru menurunkan suku bunga pasar pinjaman Ethereum yang dibekukan, dengan tujuan melindungi peminjam yang menggunakan leverage dengan rsETH. Karena suku bunga simpanan langsung terkait dengan suku bunga pinjaman, deposan yang menanggung risiko terendah dan pokok aman, akhirnya mendapatkan pengembalian simpanan yang semakin menyusut.

Dalam sistem kredit tradisional, pemberi pinjaman dengan risiko terendah memiliki hak prioritas untuk dilunasi. Namun Aave benar-benar membalikkan aturan ini. Alasan dasarnya, peminjam yang terlibat dalam perdagangan leverage rsETH, sekaligus juga merupakan kelompok pemilih paling aktif dalam tata kelola komunitas. Ketika risiko meledak, peserta berisiko tinggi yang memegang kekuatan suara dalam tata kelola, secara alami akan memprioritaskan kepentingan mereka sendiri.

Aave pernah meluncurkan mekanisme asuransi bernama Umbrella pada akhir 2025, berusaha mengatasi risiko kredit macet seperti ini. Pengguna dapat menjaminkan Ethereum, dan ketika protokol mengalami kredit macet, aset yang dijaminkan akan digunakan untuk mengganti rugi. Namun setelah krisis Kelp DAO meledak, dari 23.507 aWETH yang dijaminkan, 18.922 masuk ke periode tunggu penarikan, hampir 80% dana kolam asuransi menarik diri secara terkonsentrasi.

Mekanisme ini akhirnya benar-benar gagal. Asuransi on-chain bergantung pada partisipasi sukarela pengguna, penyedia dana pasti akan memilih untuk menarik diri ketika risiko benar-benar datang — karena hanya ketika krisis muncul, aset mereka baru menghadapi kerugian substantif. Hal ini juga menyebabkan asuransi semacam ini seringkali ada saat keadaan aman, tetapi sama sekali tidak efektif ketika perlindungan benar-benar dibutuhkan.

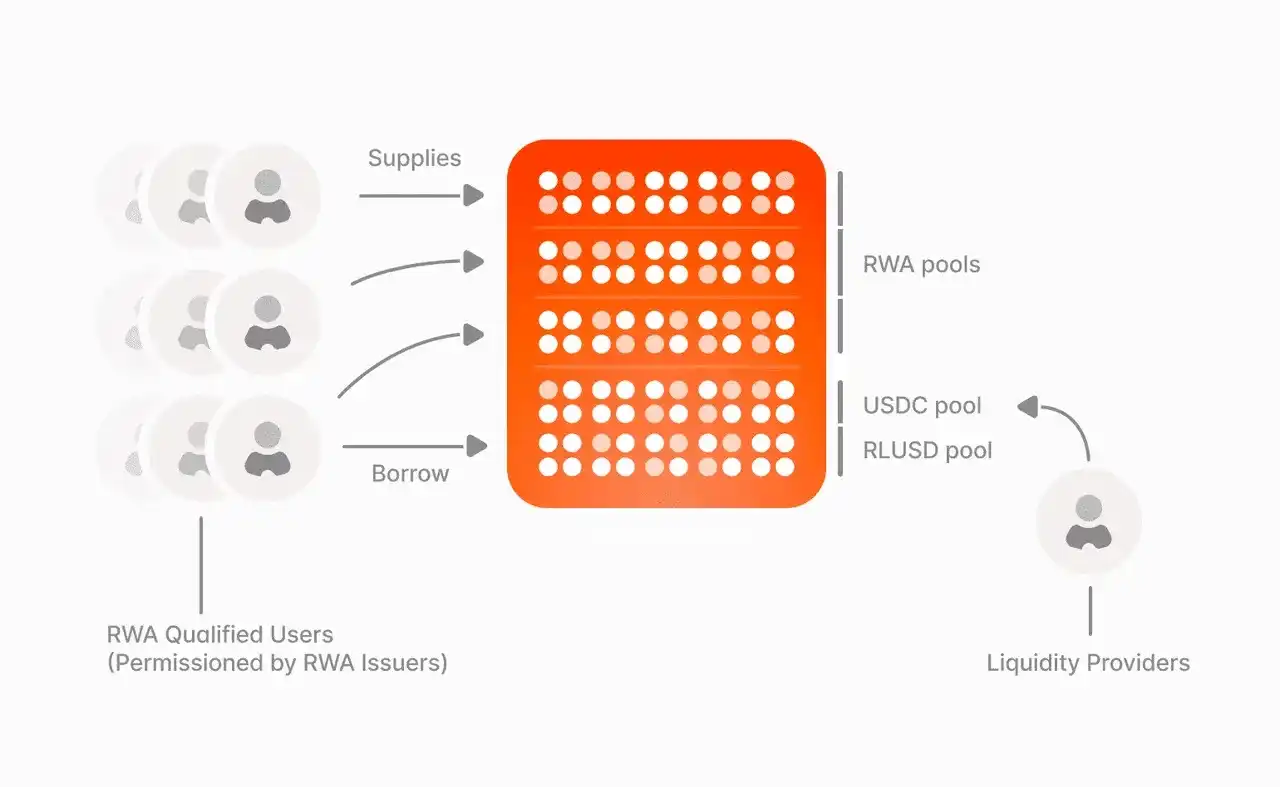

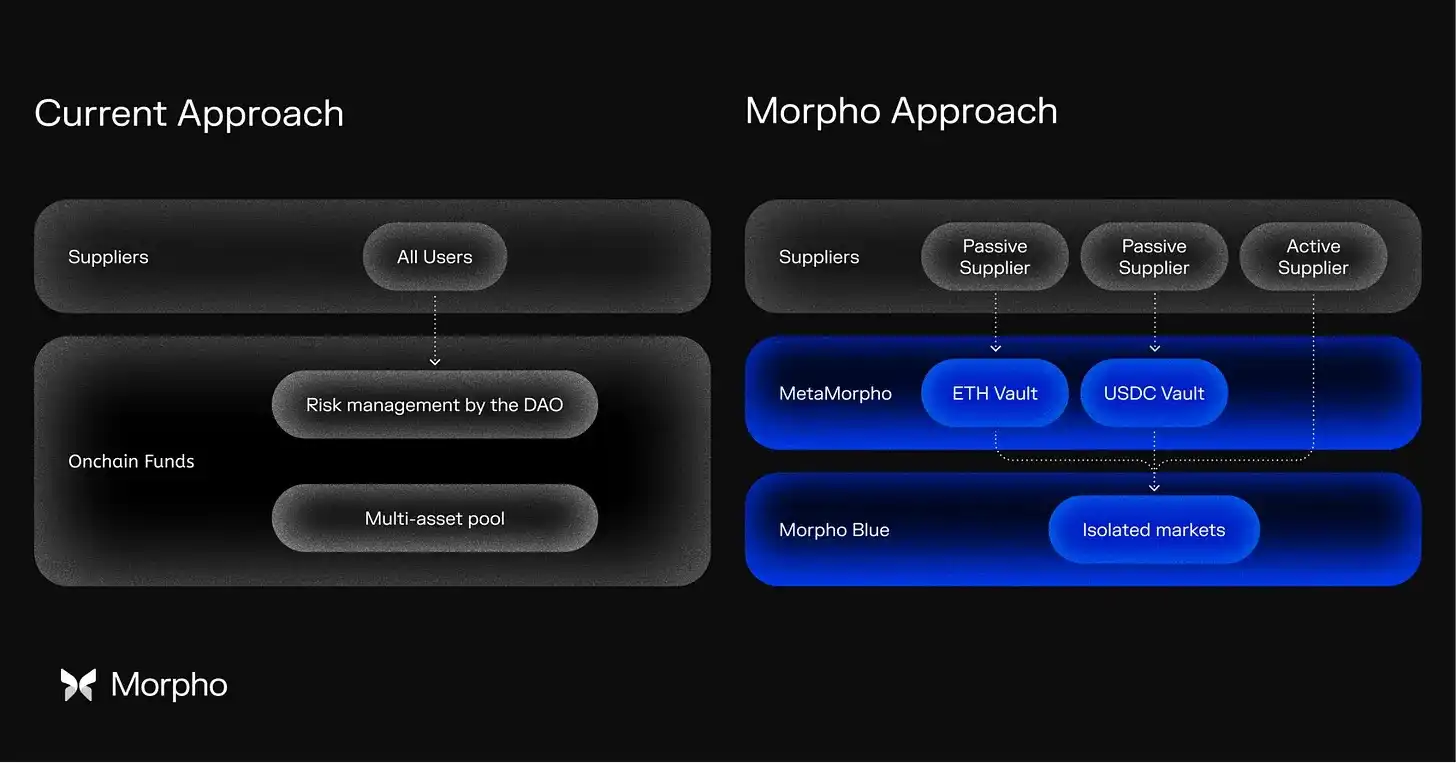

Model operasi Morpho sangat berbeda. Ia meninggalkan kolam dana bersama yang terpadu, siapa pun dapat membuat pasar pinjaman isolasi independen, dan menetapkan terlebih dahulu aset pinjaman, aset jaminan, oracle harga, dan model suku bunga, parameter tidak dapat diubah setelah diterapkan. Jika ingin menyesuaikan tingkat risiko, satu-satunya cara adalah membuat pasar baru.

Perbedaan arsitektur dasar antara model peminjaman DeFi tradisional (diwakili oleh Aave) dan model "Morphological" Morpho

Lebih dari itu, Morpho juga memperkenalkan lembaga pengendali risiko independen (Pengelola Strategi), seperti Gauntlet dan Steakhouse Financial. Lembaga-lembaga ini akan mendirikan vault, mengalokasikan dana ke berbagai pasar berdasarkan penilaian mereka sendiri, dan menerima imbalan kinerja; jika terjadi kerugian, kerugian juga hanya terbatas di dalam vault mereka sendiri. Gauntlet juga pernah memberikan saran pengendalian risiko untuk Aave, tetapi dalam sistem Aave, pendapat profesionalnya sering ditolak oleh pemegang token yang mengejar imbal hasil tinggi melalui voting, sedangkan Morpho mencegah hal ini dari akarnya.

Biaya Tersembunyi yang Terabaikan

Aave dan Morpho adalah dua model peminjaman yang paling banyak digunakan di bidang kripto saat ini: Aave menggunakan model kolam dana bersama, semua simpanan digabungkan menjadi satu, aturan risiko ditentukan oleh voting komunitas; Morpho mengusung model pasar isolasi, setiap kelompok transaksi pinjaman saling independen, risiko dikendalikan secara independen oleh lembaga profesional.

Kerentanan Kelp DAO mengungkapkan celah dan kekurangan model kolam bersama. Dan bahkan di masa stabil tanpa insiden keamanan, model ini juga memiliki biaya tersembunyi yang lama diabaikan. Tiga pasar inti Aave di rantai Ethereum (Ethereum, USDT, USDC) menyumbang 89% volume peminjaman platform. Di ketiga pasar ini, suku bunga simpanan selalu 25% hingga 35% lebih rendah dari suku bunga pinjaman. Selisih keduanya pada dasarnya adalah dana menganggur yang tertidur di kolam dana, deposan tidak dapat memperoleh keuntungan darinya, sementara peminjam tetap menanggung biaya pinjaman penuh.

Mekanisme suku bunga yang disesuaikan berdasarkan tingkat utilisasi dana, dapat mendorong suku bunga naik ketika risiko meningkat, tetapi tidak dapat menggerakkan dana menganggur ketika permintaan pinjaman lesu, banyak aset hanya terhenti di kolam tanpa dapat menghasilkan pendapatan. Hanya dari ketiga pasar ini saja, kerugian nilai tahunan akibat dana menganggur mencapai $52 juta, mendekati seperempat dari pendapatan tahunan Aave per kuartal. Bahkan jika rasio cadangan disetel ke nol dan biaya platform dihapus, masalah dana menganggur tidak dapat diselesaikan — ini adalah kelemahan bawaan arsitektur kolam bersama.

Model suku bunga Morpho bertujuan untuk mempertahankan tingkat utilisasi dana di 90%, jauh lebih tinggi dari kisaran 60% hingga 80% Aave. Model ini dapat menahan utilisasi tinggi karena simpanan di dalam platform tidak akan digunakan kembali sebagai jaminan untuk pinjaman lain, menghindari risiko likuidasi berantai dari sumbernya, sehingga tidak perlu menyisihkan banyak dana sebagai penyangga risiko. Ketika permintaan pinjaman tinggi dan dana banyak dipinjam, suku bunga akan naik secara otomatis, menarik lebih banyak deposan; ketika permintaan pinjaman lesu, suku bunga turun, merangsang peminjam untuk meminjam. Seluruh sistem dapat mencapai keseimbangan dinamis tanpa perlu voting komunitas.

Sumber: Gate.com

Data aktual juga membuktikan keunggulannya: bahkan setelah dikurangi biaya Pengelola Strategi, hasil yang diberikan vault USDC teratas Morpho kepada deposan, masih lebih tinggi daripada Aave dan Compound. Saat ini rasio simpanan-pinjaman Morpho adalah 41%, Aave 39%, dan volume Morpho mencapai puluhan miliar dolar, keunggulan hasil ini akan menguntungkan semua deposan di platform dari hari ke hari.

Pilihan Institusi: Siapa yang Lebih Dapat Dipercaya?

Yang mengejutkan, semua bisnis peminjaman aset kripto di bawah Coinbase, dibangun di atas Morpho. Saat ini skala pinjaman terkait telah melampaui $2 miliar, lebih dari 100 juta pengguna platform secara tidak langsung menikmati keuntungan pengelolaan kekayaan yang dibawa Morpho.

Sebagian besar pengguna bahkan tidak tahu bahwa mereka sedang menggunakan layanan DeFi. Coinbase tidak mengembangkan sistem peminjaman sendiri, juga tidak memilih platform lain, alasan utamanya adalah: arsitektur dasar Morpho memungkinkan platform untuk menetapkan parameter pengendalian risiko sendiri, memilih lembaga pengendali risiko mitra, mengendalikan sepenuhnya pengalaman keseluruhan produk.

Perusahaan manajemen aset global Apollo Global Management dengan aset kelolaan lebih dari satu triliun dolar dan pengalaman 30 tahun dalam kredit privat, baru-baru ini menandatangani perjanjian kerja sama empat tahun, berencana mengakuisisi hingga 90 juta token MORPHO, setara dengan 9% dari total pasokan token. Lembaga ini akan menghubungkan aset dana tokenisasi di bawahnya sebagai jaminan ke Morpho, dan Gauntlet akan bertanggung jawab atas manajemen vault dan pengujian tekanan pasar.

Tidak hanya itu, bank kripto asli pertama Amerika Serikat yang memiliki lisensi federal, Anchorage Digital, juga menghubungkan klien institusionalnya yang bernilai ratusan miliar ke vault Morpho; unit kepatuhan di bawah bank Prancis Société Générale, SG-FORGE, bahkan adalah bank berlisensi pertama yang mengimplementasikan bisnis peminjaman DeFi melalui Morpho.

Lembaga keuangan tradisional yang diatur ketat ini secara kolektif memilih Morpho, kebutuhan intinya sangat konsisten: model pasar isolasi memungkinkan mereka memenuhi persyaratan kepatuhan dan pengendalian risiko mereka sendiri, tanpa bergantung pada keputusan DAO. Sebaliknya, di Aave, semua aturan pasar tidak bisa lepas dari voting komunitas, sama sekali tidak dapat menyesuaikan dengan kebutuhan kendali mandiri institusi.

Perubahan lingkungan regulasi semakin memperbesar tren ini. Undang-Undang GENIUS Amerika Serikat menetapkan, penerbit stablecoin tidak boleh langsung mendistribusikan keuntungan pengelolaan kekayaan, ini berarti lembaga stablecoin membutuhkan infrastruktur dasar yang netral, untuk menggerakkan aset yang mengendap dalam jumlah besar. Prediksi terkait pihak Amerika menunjukkan, pada tahun 2028, skala cadangan stablecoin yang diinvestasikan dalam obligasi pemerintah AS, akan melonjak dari $120 miliar saat ini menjadi lebih dari $1 triliun. Dana besar ini sangat membutuhkan lapisan dasar peminjaman yang memungkinkan pemilik aset mengendalikan risiko secara mandiri, dan Morpho saat ini adalah pilihan yang paling cocok.