Autor: Zhou, ChainCatcher

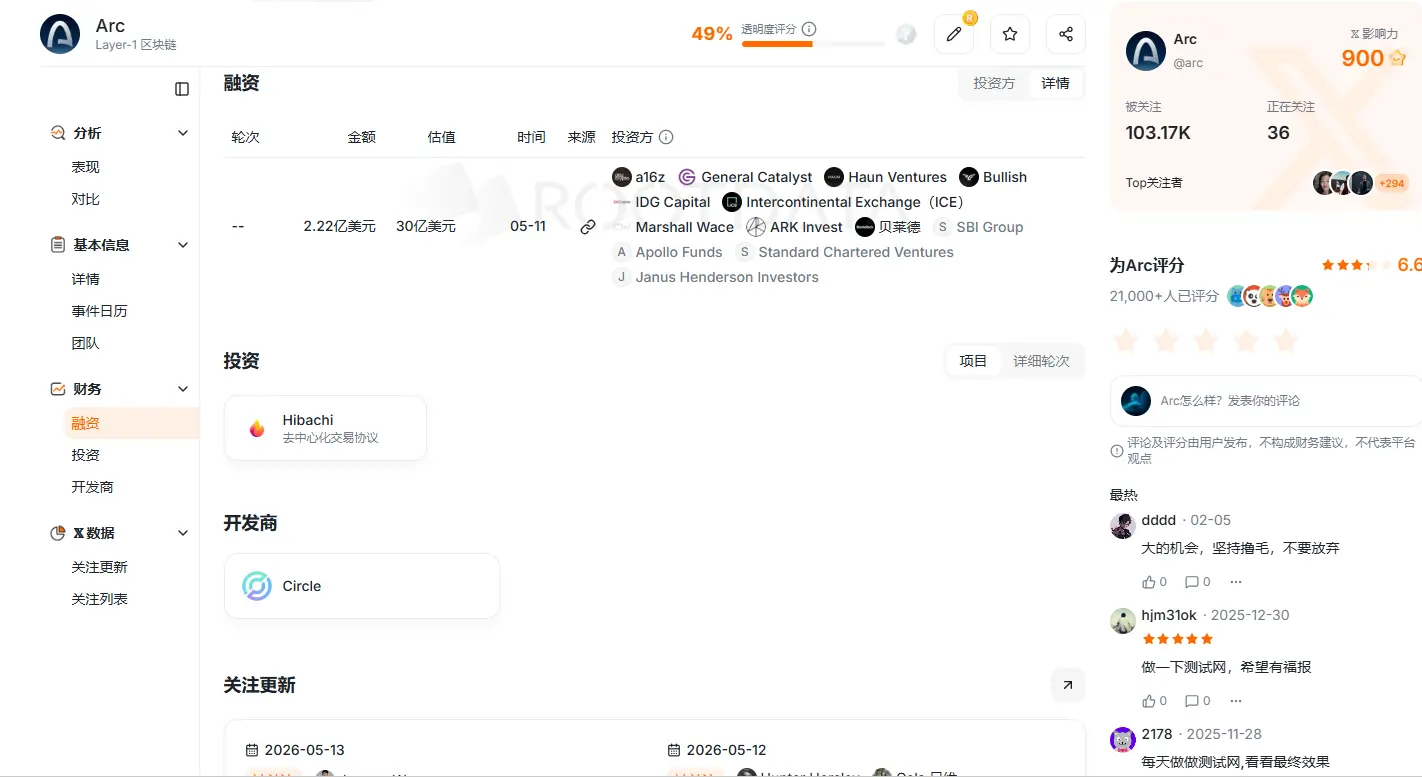

El 11 de mayo, mientras Circle publicaba los resultados financieros del primer trimestre de 2026, anunció que la preventa de tokens ARC, la criptomoneda nativa de su cadena pública Arc, había recaudado 222 millones de dólares, con una valoración totalmente diluida (FDV) de la red de 3.000 millones de dólares.

a16z crypto lideró la ronda con una inversión de 75 millones de dólares, con la participación de importantes instituciones como BlackRock, Apollo, ICE (matriz de la Bolsa de Nueva York), SBI Group, Standard Chartered Ventures, ARK Invest, entre otras.

Las acciones de CRCL subieron casi un 16% ese mismo día, y su capitalización bursátil volvió a superar los 30.000 millones de dólares.

Fuente de la imagen: RootData

De inmediato surgió una pregunta central en el mercado: Circle ya es una empresa pública, ¿por qué emitir tokens ARC si se puede invertir directamente en acciones CRCL para apostar por su futuro? Ambos capturan el valor de la red Arc, pero ¿qué representa cada uno?

1. ¿Por qué Circle construye Arc?

¿Por qué Circle no sigue emitiendo y utilizando USDC en Ethereum o Solana, sino que dedica enormes recursos a construir su propia cadena pública?

a16z Crypto explicó que, a medida que las finanzas globales se trasladan gradualmente a la cadena, solo unas pocas cadenas públicas podrán servir como "base del sistema económico en cadena" en el futuro.

El volumen de transacciones de las stablecoins alcanzó casi 9 billones de dólares el año pasado, comparable al de redes de pago globales como Visa y PayPal. Los pagos transfronterizos, la liquidación B2B y las operaciones de cambio de divisas se están convirtiendo en escenarios clave para las stablecoins, que han evolucionado hasta convertirse en una capa central de la infraestructura financiera global.

Sin embargo, la infraestructura blockchain actual sigue orientada principalmente a usuarios nativos de criptomonedas y desarrolladores individuales, careciendo de soporte nativo para las necesidades institucionales a gran escala.

Según expertos de la industria, las instituciones se enfrentan a varios problemas clave al realizar operaciones en cadena: la emisión y reembolso de activos requieren un ciclo cerrado completo de verificación de derechos en y fuera de la cadena, los pagos necesitan una finalidad determinista, la capacidad de cumplimiento normativo debe integrarse desde la base, se requiere protección de privacidad configurable y costos de Gas predecibles usando USDC, entre otros.

Estas necesidades son difíciles de satisfacer de forma nativa por cadenas públicas existentes como Ethereum y Solana.

Para Circle, la empresa dependía principalmente de los intereses de las reservas de USDC para generar ganancias. En el primer trimestre, la circulación de USDC alcanzó los 77.000 millones de dólares, un aumento interanual del 28%. A medida que el negocio sigue creciendo, depender únicamente de las cadenas públicas existentes ya no satisface completamente las necesidades profundas de los clientes institucionales.

Por lo tanto, Circle lanzó Arc, cuyo objetivo central es llenar este vacío. Que las stablecoins circulen en la cadena de otros no significa que las finanzas de las stablecoins les pertenezcan; esta es la lógica subyacente que llevó a Circle a decidir construir su propia L1.

Fuente de la imagen: Usuario de X @vanisaxxm

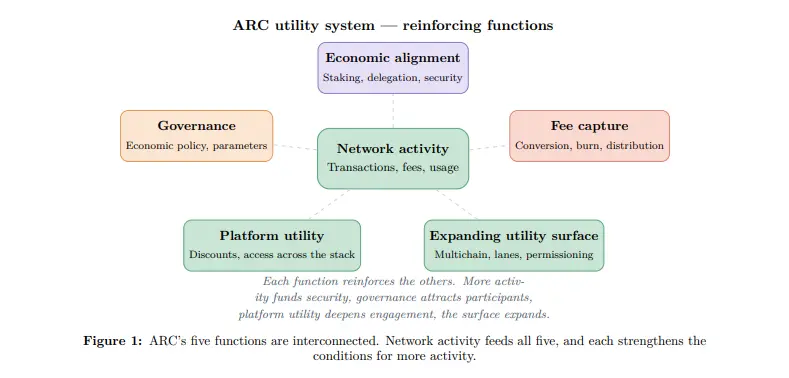

2. USDC resuelve el problema de las transacciones, ARC resuelve el problema de la coordinación

Si USDC ya es el token de gas de Arc, ¿por qué emitir otro token ARC?

USDC ya resuelve bien el problema de la estabilidad a nivel de transacción. Las instituciones pueden pagar comisiones en dólares, con costos predecibles y contabilizables, evitando los problemas que la volatilidad de los precios de los activos criptográficos causa a los departamentos financieros.

Pero para que una red funcione de manera saludable a largo plazo, no basta con resolver el problema de las transacciones; también es necesario abordar el problema de la coordinación.

Según el libro blanco oficial, Arc realizará una transición gradual de PoA a PoS. Los nodos validadores necesitan apostar activos para garantizar la seguridad de la red; el núcleo de la apuesta es vincular el comportamiento de los nodos con incentivos económicos, enfrentándose a penalizaciones en caso de mala conducta. USDC tiene un valor constante de 1 dólar y no puede vincular realmente el éxito o fracaso de los nodos con el de la red; solo el token nativo ARC puede proporcionar este incentivo económico dinámico.

A nivel de gobernanza, también se necesita un vínculo de intereses. Decisiones clave como las tasas de comisión, los parámetros de inflación o las proporciones de quema requieren que los participantes adopten una perspectiva a largo plazo. Si solo se vota con USDC, los poseedores pueden carecer de motivación continua, pudiendo abandonar después de votar. El valor de los activos de los poseedores de ARC está directamente vinculado al desempeño de la red, lo que les da un mayor incentivo para tomar decisiones que favorezcan el desarrollo a largo plazo de la red.

El libro blanco también aclara que los derechos de gobernanza de ARC tienen límites en etapas. Los parámetros económicos se deciden mediante votación de los poseedores de tokens, pero actualizaciones de protocolo, manejo de incidentes de seguridad, calificación de nodos validadores y otros asuntos importantes seguirán bajo el control de Circle en las primeras etapas, delegándose gradualmente a medida que madure el mecanismo de gobernanza.

En resumen, USDC es la sangre de la red Arc, responsable del flujo eficiente diario; ARC es el capital social de la red, responsable de vincular a largo plazo los intereses de las distintas partes. Este diseño de doble token también convierte parte del costo de construcción del ecosistema, que era un gasto fijo en efectivo de Circle, en incentivos vinculados al éxito de la red.

3. CRCL y ARC: ¿qué porción del pastel captura cada una?

Así, Circle posee simultáneamente acciones de la empresa pública CRCL y el token nativo de red ARC, ambos capturando valor de la misma red Arc. Entonces, ¿qué porción del pastel captura cada uno?

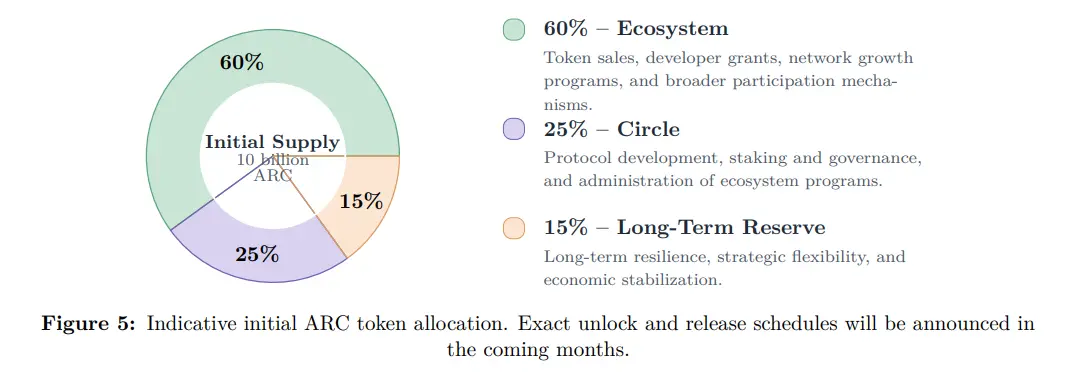

Según el libro blanco, la oferta total de Arc es de 10.000 millones de tokens ARC, con una distribución clara: 60% para el ecosistema, incluyendo incentivos para desarrolladores, programas de crecimiento de la red y recompensas de participación de usuarios; 25% pertenece a la empresa Circle, para operar nodos validadores, apuestas y gobernanza; 15% como reserva a largo plazo, para la estabilidad de la red y flexibilidad estratégica.

En cuanto al mecanismo de tarifas, todas las comisiones de protocolo en Arc, sin importar con qué activo las pague el usuario, se convertirán completamente en ARC a nivel de protocolo: una parte se quemará permanentemente y otra se distribuirá entre los apostadores y validadores. Cuanto más activa sea la red, mayor será la captura de valor por parte de ARC.

Los accionistas de CRCL se benefician principalmente a nivel de la empresa Circle. La compañía sigue disfrutando de los intereses de las reservas de USDC como ingreso principal, así como de los beneficios derivados del crecimiento de otras operaciones como la red de pagos CPN. Además, Circle posee el 25% de ARC, lo que le permite compartir indirectamente las recompensas a nivel de red.

El analista criptográfico BTCdayu propone un marco de valoración tridimensional para entender CRCL: la primera dimensión son los ingresos por intereses de las reservas, el flujo de caja más estable actualmente y base de la valoración; la segunda dimensión son los ingresos de la red de pagos, que a medida que CPN crezca, podrían aproximarse al modelo de comisiones de red tipo Visa; la tercera dimensión es el valor de opción de red aportado por Arc, que refleja las expectativas del mercado sobre la transformación de Circle de emisor de stablecoins a plataforma de infraestructura financiera.

En pocas palabras, CRCL captura el flujo de caja estable y el crecimiento de los negocios existentes de la empresa en su conjunto, mientras que ARC captura la elasticidad de crecimiento a nivel de red, incluyendo la conversión de tarifas de gas, la expansión del ecosistema y los efectos de red a largo plazo.

Ambos forman una clara estructura de doble vía. Cuanto más exitosa sea la red Arc, mayor será el uso de USDC y más fuerte la sinergia empresarial, beneficiando a Circle a nivel corporativo; simultáneamente, el valor del token ARC aumentará, y la participación del 25% que posee Circle también se valorizará, transmitiéndose finalmente a los accionistas de CRCL.

Sin embargo, legalmente son completamente independientes. Los documentos oficiales mencionan que ARC no representa capital social de Circle y no otorga ningún derecho sobre los ingresos, ganancias, activos o acciones CRCL de Circle. Esto significa que los poseedores de ARC no tienen la protección fiduciaria de los accionistas de una empresa pública, y sus rendimientos dependen completamente de la adopción real de la red y del diseño de la economía del token.

4. ¿Cómo pueden participar los usuarios comunes?

Una vez aclarada la distribución de valor entre CRCL y ARC, surge una pregunta práctica: ¿a quién se vende exactamente el token ARC? ¿Y cómo pueden participar los usuarios comunes a bajo costo?

El primer tipo de compradores son los inversores institucionales estratégicos. Entraron a través de la preventa de 222 millones de dólares, a un precio unitario de 0.3 dólares, con períodos de bloqueo de 1 a 4 años. Estas instituciones no solo proporcionan capital, sino que también son potenciales usuarios y constructores de Arc. Por ejemplo, BlackRock ya está probando la liquidación de activos tokenizados en la testnet; ICE, como matriz de la Bolsa de Nueva York, y SBI Group, como uno de los mayores grupos financieros de Japón, están preparándose para futuras operaciones en Arc.

El segundo tipo son los constructores del ecosistema y los poseedores a largo plazo. Los desarrolladores y proveedores de liquidez reciben incentivos en ARC por sus contribuciones; el 60% de la asignación del ecosistema está destinado a ello. Se centran más en el crecimiento a largo plazo de la red, similar a los empleados iniciales que poseen acciones de la empresa.

El tercer tipo son los especuladores minoristas y participantes. Se centran en oportunidades de narrativa temprana e incentivos del ecosistema, esperando la elasticidad de precios tras el lanzamiento de la mainnet.

Para usuarios comunes sin acceso a la preventa, Arc ofrece múltiples rutas de participación de bajo costo.

Arc Testnet se lanzó en octubre de 2025 y hasta ahora ha procesado más de 244 millones de transacciones de prueba. Se espera que la mainnet se lance en el verano de 2026. Los usuarios pueden reclamar tokens de prueba gratuitos para realizar operaciones como swaps, bridges, despliegue de contratos, etc., familiarizándose con la interacción en la red.

La comunidad Arc House es la principal puerta de entrada para usuarios comunes. Los usuarios pueden acumular puntos registrándose en la comunidad, manteniéndose activos, publicando, leyendo contenido, participando en preguntas y respuestas, etc. Las respuestas aceptadas otorgan puntos adicionales.

Las formas avanzadas incluyen contribución de contenido, compartir videos, organizar eventos e incluso dirigir reuniones presenciales (Meetups). Además, usuarios con equipos o productos pueden solicitar Circle Developer Grants.

Es importante aclarar que los puntos de Arc House son solo un reconocimiento a la contribución comunitaria, no tienen valor monetario, ni garantizan ningún derecho de distribución específico. Las reglas concretas están sujetas a la última información oficial publicada.

Conclusión

Actualmente, el sector de las instituciones en la cadena es altamente competitivo, y Arc no es el único actor.

Canton Network, de Digital Asset, está completando una nueva ronda de financiación liderada por a16z crypto, con una valoración de aproximadamente 2.000 millones de dólares; Plasma se posiciona como un asentamiento nativo para stablecoins, con una valoración relativamente más atractiva; Visa incluyó en abril a Arc, Canton, Plasma, Base, Tempo y otros proyectos como puntos de prueba para liquidación con stablecoins. Esto indica que el sector aún se encuentra en una etapa de desarrollo paralelo y competitivo entre múltiples actores.

En este contexto, el FDV de preventa de 3.000 millones de dólares de Arc se encuentra en una posición relativamente alta. Los inversores minoristas que participen en el mercado secundario deben evaluar plenamente el potencial narrativo del proyecto y el panorama competitivo dentro del sector.

A largo plazo, poseer ARC, que tiene una inflación anual del 2% al 3%, requiere que la red genere suficientes tarifas reales para compensar la presión de la nueva emisión y lograr un crecimiento de valor. Por otro lado, CRCL se apoya en los intereses de las reservas de USDC y los ingresos de la red de pagos, contando con un flujo de caja relativamente claro. Ambos enfrentan estructuras de riesgo-rendimiento diferentes.

A corto plazo, el sentimiento del mercado a menudo sigue su propia lógica. Alrededor del lanzamiento de la mainnet, el estallido concentrado de narrativas podría crear oportunidades temporales. En ese momento, el 25% de ARC que posee Circle también se valorizará, beneficiando igualmente a los accionistas de CRCL.

A nivel regulatorio, la aprobación de la GENIUS Act ha consolidado la ventaja competitiva de Circle, mientras que el nuevo borrador de la CLARITY Act, actualmente en proceso en el Congreso, podría proporcionar mayor claridad regulatoria para el ecosistema de activos digitales, lo que sería un importante impulso para Circle.

En general, Arc es una de las iniciativas estratégicas clave de Circle en este momento. El libro blanco señala: "Un sistema operativo económico global no puede ser coordinado por una sola entidad. Convertirá a los participantes que usan Arc en participantes que mantienen Arc." Si esta visión se materializa finalmente dependerá de si, tras el lanzamiento de la mainnet, Arc logra atraer suficiente volumen de transacciones institucionales reales y actividad económica.

Hasta que todos los datos se materialicen, todas las narrativas seguirán siendo solo narrativas.