Auteur : Jae, PANews

Alors qu'Aave subissait une hémorragie de centaines de milliards de dollars, Spark a récupéré cette liquidité providentielle.

La catastrophe en chaîne déclenchée par les vulnérabilités de pont interchaînes de Kelp DAO et LayzerZero a divisé le marché de l'emprunt DeFi en deux mondes distincts.

L'afflux d'actifs « toxiques » rsETH dans Aave a entraîné une perte d'environ 200 millions de dollars, asséchant la liquidité du réseau et provoquant une fuite éperdue de centaines de milliards de capitaux.

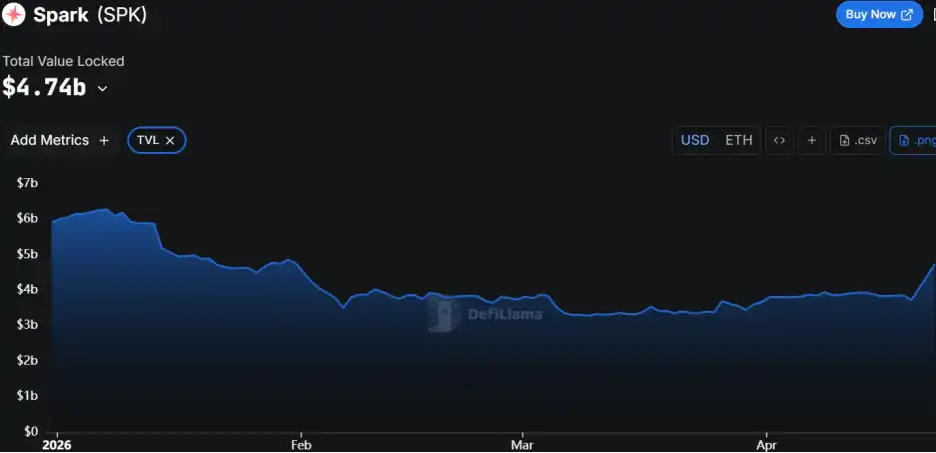

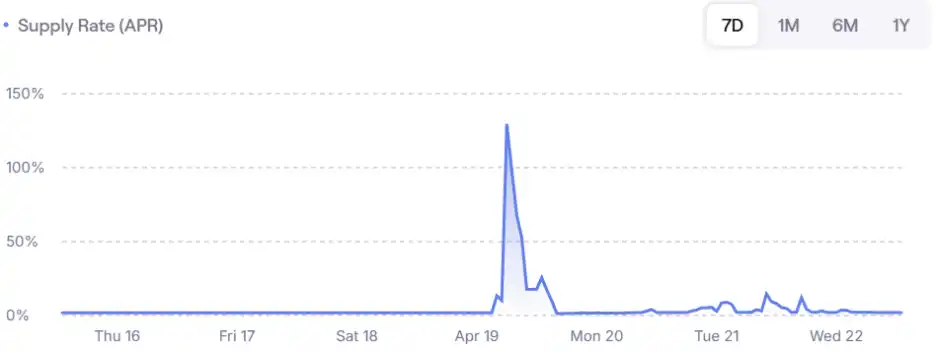

Pourtant, au milieu de cette panique généralisée, un autre géant du prêt, Spark, a connu son heure de gloire. Son TVL (valeur totale bloquée) a rapidement augmenté de 13 milliards de dollars, et le taux de dépôt d'ETH a atteint 130 %, devenant le port sûr privilégié par les baleines pour transférer leurs actifs.

Un cygne noir a redéfini qui occupe le trône de fer du DeFi.

L'hémorragie d'Aave fait couler le sang, Spark profite de l'occasion pour aspirer 13 milliards de dollars

La faille du pont rsETH a directement mis le marché de l'emprunt d'Aave en pause.

Les pirates ont utilisé des rsETH frauduleusement minés comme garantie sur Aave pour emprunter une grande quantité de WETH, vidant les actifs sains et laissant derrière eux une piscine de mauvaises dettes.

Lecture connexe : L'explosion du pont interchaînes de KelpDAO fait payer la note à AAVE, l'industrie appelle à une reprixation des risques

La panique s'est propagée comme un virus : en 3 jours et demi, Aave a vu fuir 151 milliards de dollars, son dépôt total est passé de 485 à 307 milliards de dollars, soit environ un tiers des capitaux ; l'utilisation du WETH sur plusieurs chaînes a atteint 100 % ; les déposants ne pouvaient pas retirer, les liquidateurs ne pouvaient pas emprunter.

L'opération la plus notable est venue de Sun Yuchen (Justin Sun), qui a rapidement retiré 65 584 ETH d'Aave, d'une valeur d'environ 154 millions de dollars.

Ce comportement de « retrait préventif » a créé un effet de troupeau sur le marché. Pour les investisseurs, aucun rendement annuel élevé ne peut compenser la panique de ne pas pouvoir récupérer son capital.

Alors qu'Aave devenait la sortie de liquidité des pirates, Spark est devenu la sortie de secours des utilisateurs.

Le TVL de Spark a augmenté de 13 milliards de dollars pour atteindre 4,74 milliards de dollars. Cet argent est un vote de confiance du marché avec de l'argent réel.

En raison de l'afflux massif de demandes d'emprunt sur Spark, combiné à une forte rareté de la liquidité, le taux de dépôt d'ETH sur Spark a connu une flambée spectaculaire, atteignant un taux annuel de 130 %, reflétant directement la prime très élevée des actifs sûrs.

Spark a pu répondre à cette demande grâce à sa structure écologique unique. Contrairement à Aave, il est le moteur de prêt de l'écosystème Sky, soutenu par les vastes réserves d'USDS. En tant qu'avant-poste de liquidité de Sky, Spark ne dépend pas seulement des dépôts externes, mais peut également obtenir directement des approvisionnements en stablecoins via la ligne de crédit de Sky.

Ce filet de sécurité de liquidité de type « banque centrale » lui a permis de maintenir les canaux de retrait ouverts même lors de fortes turbulences du marché.

Abandonner la vanité du TVL, Spark retire prudemment le rsETH en période difficile

Spark a évité le piège du rsETH grâce à un choix contraire fait il y a 3 mois.

Même jour, destins différents. Le 29 janvier, les deux grandes plateformes de prêt ont adopté des logiques opposées dans le traitement des jetons de restaking (LRT).

Aave a mis les bouchées doubles. Le protocole a officiellement lancé le mode E-Mode pour le rsETH, permettant aux utilisateurs d'effectuer des emprunts杠杆 avec un ratio de garantie (LTV) élevé de 93 %. L'objectif d'Aave était de restaurer l'utilisation du WETH et de booster le TVL et les revenus en attirant un afflux anticipé de 10 milliards de dollars de rsETH.

Spark s'est retiré prudemment. Le protocole a adopté une opération de gouvernance (Spell) pour arrêter définitivement l'approvisionnement en nouveaux rsETH et les retirer progressivement de la liste des actifs.

Cette décision de Spark avait provoqué une forte insatisfaction chez les utilisateurs d'effet de levier cyclique sur ETH, qui utilisent souvent des actifs de type staking comme le stETH ou le rsETH en garantie répétée pour capturer des écarts de taux. Le retrait de Spark les a obligés à migrer leurs positions, dont la plupart sont allées vers Aave, aux politiques plus souples et aux taux plus bas.

À l'époque, la communauté avait accusé l'équipe de Spark d'être « trop conservatrice » ou d'abandonner la croissance. Personne n'avait imaginé que cette décision sauverait potentiellement l'ensemble du protocole plus tard.

Après coup, monetsupply.eth, responsable stratégique de Spark, a expliqué dans une analyse que la décision de retirer le rsETH était basée sur un mécanisme de resserrement axé sur la sécurité.

- Coût marginal vs Bénéfice marginal : Si le coût de maintenance d'un actif dépasse les bénéfices ajustés au risque qu'il apporte au protocole, cet actif est nettoyé ;

- Concentration de l'exposition au risque : L'utilisation du rsETH sur Spark était extrêmement faible, presque monopolisée par la même adresse de portefeuille, rendant la dispersion du risque difficile ;

- Étude des préférences des utilisateurs : Le seul utilisateur baleine de rsETH a exprimé sa volonté de migrer activement vers des collatéraux plus matures comme le wstETH ou le weETH, offrant au protocole une opportunité de nettoyer ses actifs en douceur.

Cette transparence et cette discipline décisionnelle de « ne pas poursuivre aveuglément le TVL » ont permis à Spark d'éviter toutes les pertes potentielles que l'exploitation du rsETH par les pirates aurait pu générer.

Système de gestion des risques à plusieurs niveaux : Limitation de débit + Tampon de taux + Architecture isolée

PANews estime que même sans retirer le rsETH, l'architecture de Spark serait suffisante pour résister à ce type de risque. Contrairement à Aave qui privilégie l'efficacité du capital au détriment de la redondance de sécurité, Spark a mis en place un système de défense en profondeur à plusieurs niveaux.

Spark a mis en œuvre des plafonds stricts de limitation de débit pour les dépôts et les emprunts (Rate-Limited Caps), où le montant des fonds déposés et empruntés dans un temps fixe augmente progressivement. Même si le rsETH n'avait pas été retiré, l'attaquant n'aurait pas pu déposer 290 millions de dollars de collatéral en une seule fois comme sur Aave. Cette conception limite rigidement l'exposition maximale au risque d'un seul événement, contenant les pertes dans une fourchette supportable.

Spark maintient depuis longtemps des plafonds de taux d'intérêt relativement élevés. Dans des conditions de marché stables, des taux d'emprunt plus élevés découragent certes les emprunteurs excessifs (on emprunte moins si c'est cher), mais attirent aussi plus de déposants (les déposants gagnent plus). Le résultat est que le pool conserve toujours de la liquidité, évitant d'être « vidé par les emprunts » au point que personne ne puisse retirer. Surtout lors d'un krach marché, cela évite les ruées dues à une pénurie de liquidité.

Lorsque l'utilisation du pool de liquidités augmente, la courbe des taux de Spark devient plus raide que celle d'Aave, ce qui a deux conséquences notables :

-

Désendettement forcé : Le coût élevé des intérêts force les emprunteurs à chercher activement de la liquidité pour rembourser leurs prêts.

-

Attirer de la liquidité complémentaire : Un taux de rendement annuel élevé sur les dépôts attirera rapidement des capitaux d'arbitrage externes, débloquant ainsi l'impasse d'une utilisation à 100 %.

L'architecture modulaire et isolée de Spark offre une forte contrôlabilité dans la gestion des risques. Dans le traitement d'actifs synthétiques à haut risque comme l'USDe, Spark a également adopté une attitude prudente, les isolant dans des réserves de risque primaires spécifiques, garantissant ainsi qu'un problème sur un actif spécifique n'affecte pas les pools de prêt principaux de la plateforme.

La grande migration de liquidité d'Aave vers Spark signifie un changement de préférence de risque des capitaux, de la recherche de rendement vers la sécurité et la stabilité.

L'hémorragie de centaines de milliards de dollars d'Aave sert d'avertissement à tous les protocoles recherchant une haute efficacité du capital. Lorsque les marges de sécurité sont sacrifiées, tout petit risque externe associé peut se transformer en un problème global pour le protocole.

L'ascension de Spark prouve quant à elle que dans un environnement de marché incertain, des décisions de gouvernance des risques prudentes et la mise en œuvre d'une stratégie « risque d'abord » constituent une barrière protectrice à plus long terme.