在本文中,我们将介绍合并后的以太坊交易生命周期,你将了解到:

1. 以太坊网络区块是如何构建的,以及哪些参与者在此过程中捕获价值;

2. 每个步骤背后的机制设计;

3. 以太坊合并之后,如何成为最终赢家。

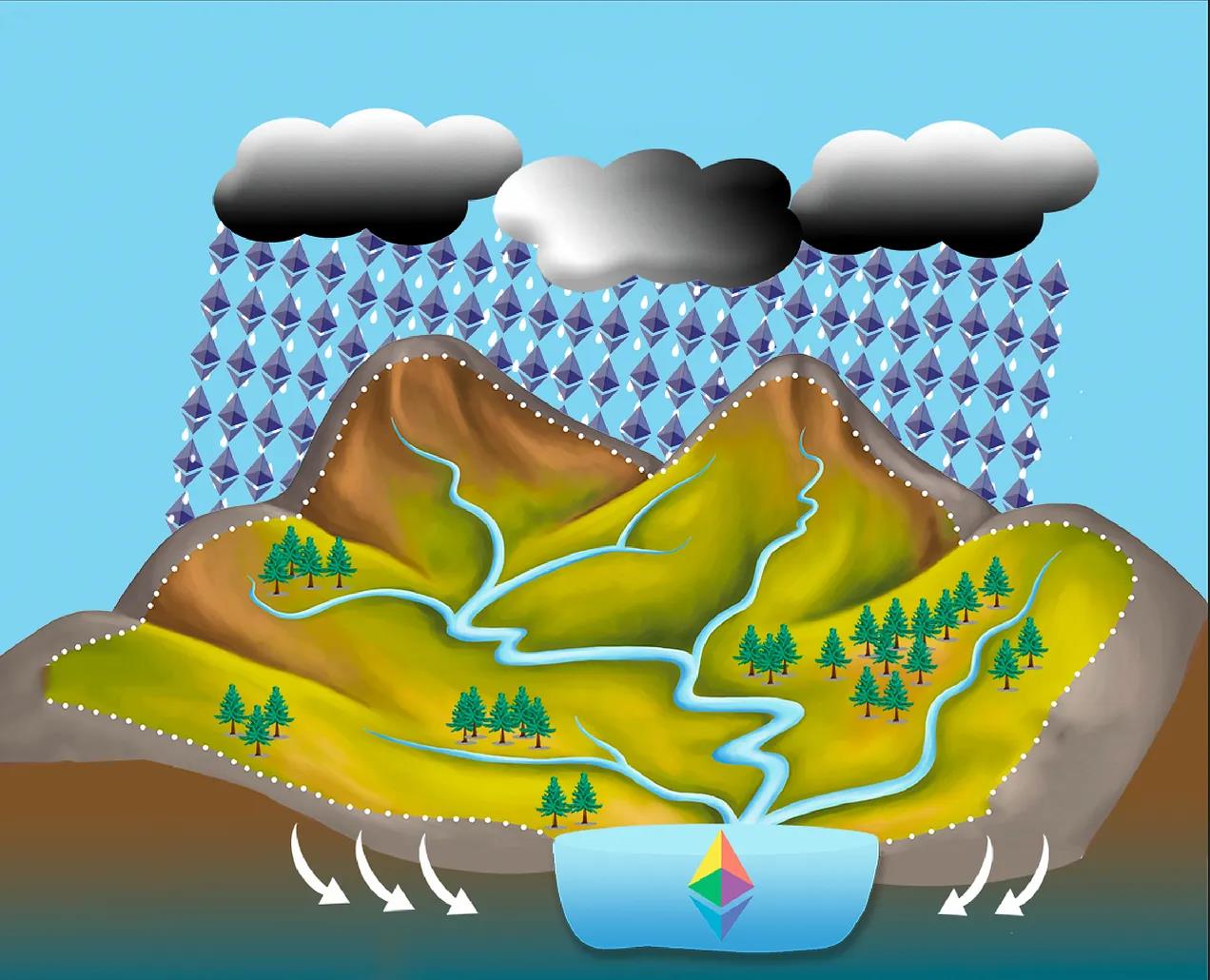

以太坊分水岭

图片来源:Logan Craig

在以太坊完成合并之后,一个更加有效的交易供应链将重新构建,新的权益证明机制即将出现,以太坊交易将通过一个具体有序的流程进行。

现在以太坊交易供应链是生硬且低效的。我们把交易请求提交到内存池,套利机器人开始工作,矿工整理所有交易以构建区块。

在合并后的以太坊,交易过程将被编码并定义在协议中,从而允许以太坊质押者可以在每一步利用价值捕获,确保价值能够在分配机制中传递给他们。

生物学是全面理解加密货币的最佳视角。加密货币是一种新兴的有机系统,人们正在构建的最佳结构就是一种模仿自然的结构。

通过多年研发,以太坊开发者已经建立起了一个像分水岭一样的交易供应链。流域将降雨或融雪引导至小溪、和河流,并最终流向水库、湖泊或海洋等区域。

以太坊上的交易通过交易供应链流向 Uniswap、Aave、OpenSea、NFT 铸造厂、DEX 聚合器、桥接器、代币转移等。

交易流向哪个位置并不重要,它总会聚到同一个地方并通过相同的过程到达以太坊质押者那里,又称为以太坊分水岭。就像每一滴雨都是独特的,降落在随机位置,但很快就会被自然法则接管。水滴汇聚成涓涓细流、再变成溪流汇入河流,最后汇入流域最深处。

加密词汇表

对于加密背景尚浅的人来说,这个词汇表可以帮助你更好地理解接下来的内容。

优先费用:以太坊上的所有交易都会收取优先费用。从用户的角度来看,这就是 gas 费的代名词。支付的 gas 费越高,交易就会越快被包含在区块链中完成交易。

Mempool:Mempool 内存池是一个较小的数据库,包含每个阶段保存的未确认或待处理事件。当交易被确认时,就会从内存池被删除。内存池并不是一套规范的标准,每个区块链节点都会有自己的内存池,有时交易会仅广播给特定群体。

MEV:MEV 最大可提取价值是指除了标准的区块奖励和 gas 费用之外,通过包含、排除和改变一个区块中的交易顺序,可以从区块生产中提取的最大值。任何一个在区块中订购交易的人可以以对自己有利的方式来确保捕获所有可用的套利机会。

MEV 搜索器:MEV 搜索器是一种自动且高度优化的算法,通过扫描区块链和 mempool 来寻找潜在的套利机会,并在发现套利机会时尝试捕获。

交易包:MEV 搜索器产生事务包,他们是一组复杂的集合,被捆绑到一个区块中。就像普通交易一样,它也会有优先费用,并在集合中包含多个交易。

区块构建者:区块构建者可以构建一个区块,将获取的所有交易包以及最高优先级的内存池交易包含在内。

区块提议者:即以太坊质押者或验证节点。区块提议者将提议区块提交到区块链中,作为以太坊质押过程的一部分,也是剩余价值分配机制的最终流向。

MEV 的价值到底有多大?

以太坊上每一笔交易都有着与之对应的某种价值,否则发起者就不会支付 gas 费用。人们可能为改变 Uniswap 价格而付费;为提高或降低 Aave 的清算水平而付费;或参与某种改变以太坊价格和价值的金融交易。

以太坊上的每笔交易都会产生套利痕迹,当有人在 Uniswap 上购买以太坊时,套利者就会观察是否在其他市场出现差价,从而判断是否存在套利机会。所有的金融交易都会给套利机器人留下一些极少的机会。

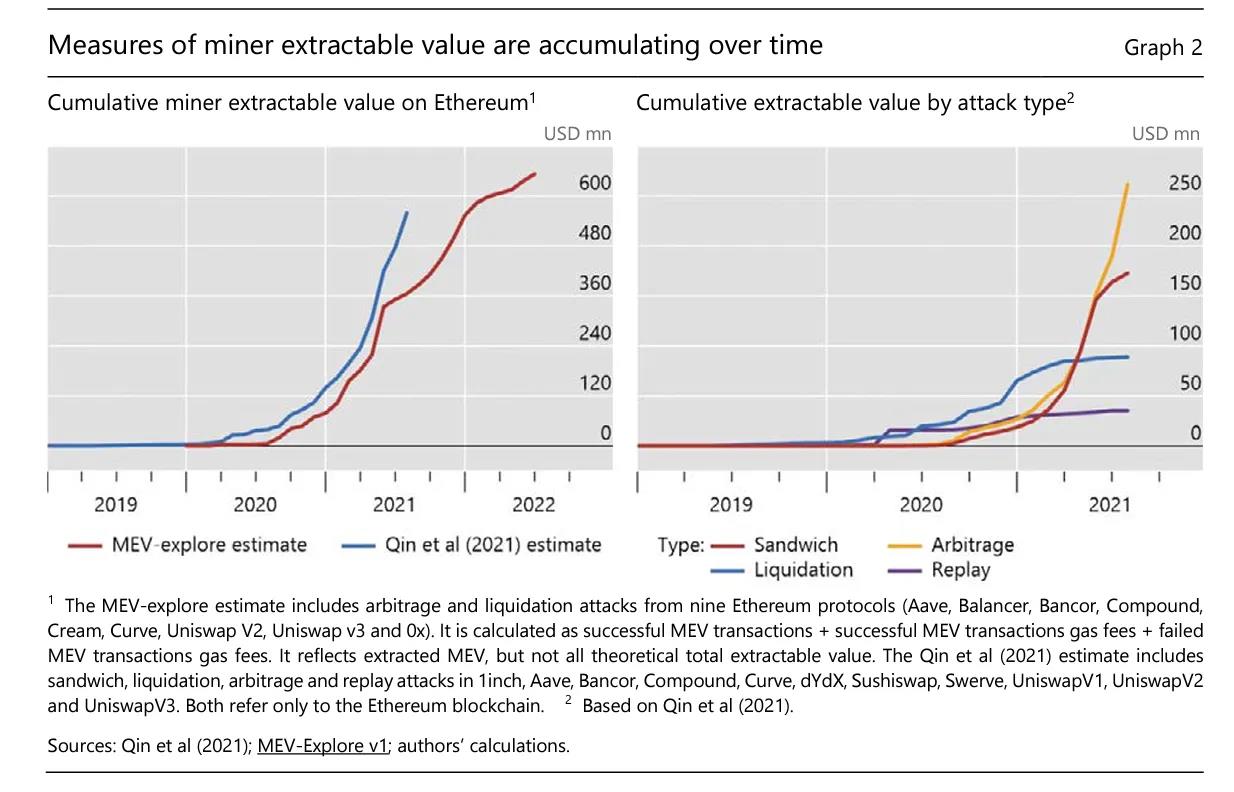

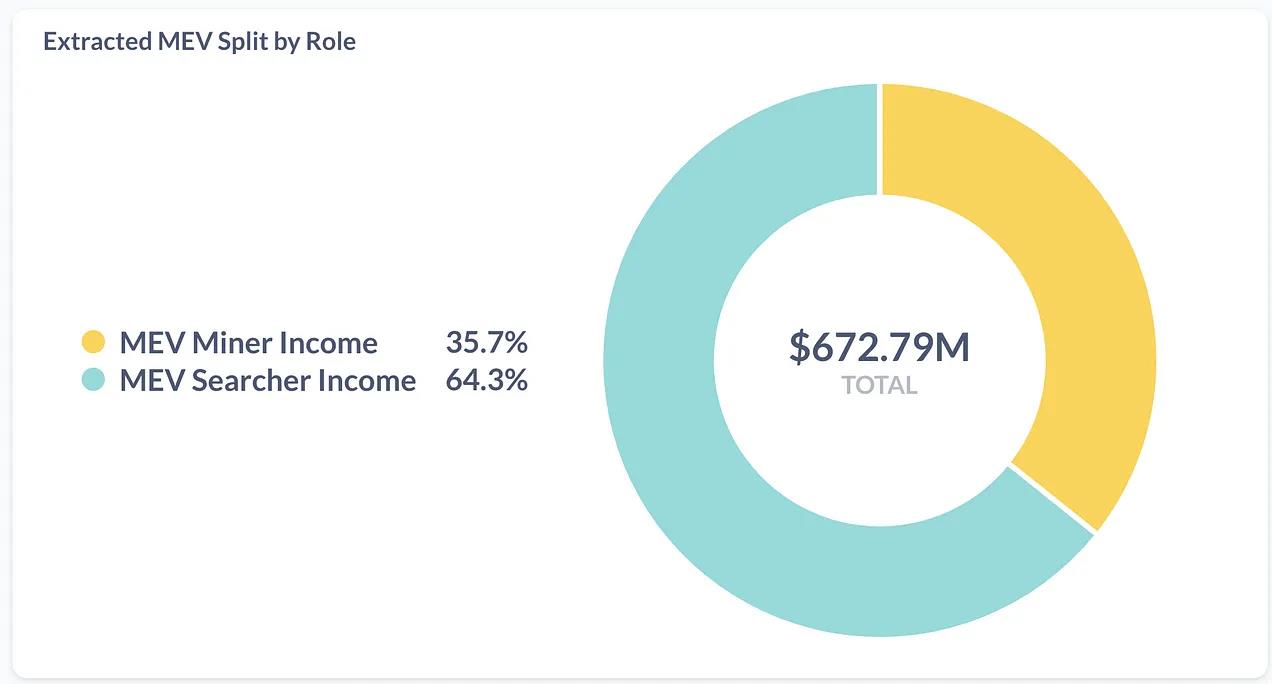

当 Uniswap 资金池失衡时,套利机器人就会工作,通过提供流动性,并帮助资金池再次达到更加平衡和健康的状态。套利机器人类似量化交易当中的高频交易者,用数以百万计的算法去寻找最微小的差异,然后捕捉微小的机会。下图显示 MEV 的总价值高达 6.72 亿美元。

而这也只是 MEV 的早期阶段,MEV 价值捕获是一个非常有利可图的行业,它也将会指数级增长。以太坊开发成员创建了一个系统,以确保 MEV 可以正常流动,然后分发给最广泛的市场参与者以太坊质押者。

以太坊交易供应链

开始之前:交易来源内存池

在交易打包到以太坊区块链之前,它们储存在内存池里,处于未出生状态。内存池基本上包含了所有尚未广播的用户交易信息。当在 Metamask 上进行交易时,用户交易请求被广播到以太坊节点网络,这些节点下载这些数据后,将其保存在节点结算及内存当中。

具有最高优先费用的交易会被优先添加到一个区块中。除了优先费用之外,还有更多的变量会影响交易的选择。需要注意的是,内存池是一个巨大的交易信息库,为了完成人们在以太坊上想要做的事情,他们都会提供一个交易相关的报价。

所有交易都有两个与之相关的潜在价值来源:

优先费用:显性贿赂,用户通过支付费用优先交易

MEV:以太坊网络产生套利机会的二阶效应

以太坊网络上的交易最终会受到优先费用的大小和相关 MEV 的影响。例如,如果创建一笔费用为 0 美元的交易,基本上矿工或验证者会忽略该交易。但如果交易是类似于为转账 100 万 DAI 或者 Cryptopunk #1118,则该交易将立即会被 MEV 机器人发现。简单来说,所有交易都会包含可获得的奖励,无论是明确的优先费用,还是隐含的 MEV 值。在每一笔交易中的价值都将由供应链中下一个参与者捕获:MEV 搜索器。

步骤一,MEV 搜索器:微观套利者

MEV 搜索器是高度优化的套利机器人。每一个 MEV 搜索器都针对一种特定类型的 MEV 进行优化。其创建者花费大量时间和人力来改进机器人,以便获取更多的套利机会赚取利润。

例如,经过高度优化的搜索器可以在 DeFi 中的各种 AMM 自动做市商之间套利,如果以太坊在 Uniswap 上的价格为 1998 美元,而在 Sushiswap 上的价格是 2002 美元,则针对 DEX 套利的 MEV 机器人机会创建一个交易来捕获这种差价收益。

同样的套利也发生在 Aave、Maker 或 Compound 等借贷应用程序当中。在竞相清算 DeFi 贷款时,大量的价值被清算机器人捕获。随着时间的推移,DeFi 清算机器人会不断减小利差,确保贷款市场以最优利率进行清算,从而最大限度地提高贷款保留的价值。

随着 MEV 搜索器变得更加高效,DeFi 市场的套利机会会越来越小,其市场效率也会越来越高。

交易捆绑

MEV 机器人在通常情况下会捕获可套利的一组交易,并将这些交易按照特定顺序捆绑到一个事务包中,然后将其发送给区块生产者。就像普通交易一样,每个 MEV 搜索器都会为他们创建的事务包提交一个出价。这是机器人可以支付给区块生产者的交易费用,由于 MEV 套利竞争越来越激烈,利润变得极其微薄。

随着 MEV 机器人不断竞争优化,MEV 搜索器支付给区块生产者的出价会越来越接近他们提取的套利价值,这意味着区块生产者几乎获得了 MEV 搜索器的全部价值。

步骤二,区块生产者:宏观套利者

区块生产者尽可能构建最有价值的区块,然后通过竞标来让节点接受他们的区块。为了尽可能盈利,区块生产者必须具备很强的竞争力。影响竞争力的因素包括硬件、网络、订单流。

硬件和网络

区块生产者需要经历交易模拟的密集计算过程。区块生产者不能盲目地接受每一个事务包而不考虑其内容。MEV 搜索器提交的许多事务包将寻找同样的套利机会,如果一个区块生产者包含具有冲突的事务包,那么第二个交易事务包将被拒绝,并且构建者将失去其相关的投标。

区块空间是有限的,生产者需要对事务包里的每一个交易进行优化,以确保价值最大化。因此区块生产者会经历密集的模拟交易过程,在这个过程中,它会检查每笔交易是否存在冲突。他们将遍历事务包里所有可能的排列,以寻找到最有价值的组合,然后用内存池交易产生区块,并竞标阻止其他人将其包含在自己的区块内。

订单流

内存池并不是处于一个规范的状态,它处于不确定状态。每个以太坊节点都有自己的内存池。当通过钱包进行交易时,你将把交易广播到每一个能够接收到广播的以太坊节点。

交易广播就是展示你正在做的事情,如果向所有愿意倾听的人广播该交易,你很有可能会失去它。如果像某个 MEV 机器人透漏了你交易的数据信息,他们很有可能会抢夺你的交易机会,而且大概率会被抢走的。

我们需要通过私人订单流避免这种情况的发生。你无需向所有人广播该交易,而是与同意处理你的交易的节点达成脱链协议。例如在 Flashbots 通过 Flashbots Protect 去中心化的方式来获得这种权利。

并非所有的内存池都是平等的,具有更好的内存池视野和访问私人交易订单流的实体将能够利用市场中其他部分的套利机会。无论是通过改进的硬件和网络,还是用于订单流的脱链协议,谁可以最好地捕获内存池,谁将具有更好的竞争力。

竞标区块

区块生产者通过来自 MEV 搜索器交易包的出价以及单个交易的有限费用来获取收益。例如存在一个价值 2.2 ETH 的区块,区块生产者将对这个区块出价 1.9ETH,以试图以 0.3ETH 的价差收入囊中。

就像 MEV 搜索者一样,区块生产商也将具有很强的竞争力。一个真正具有竞争力的区块构建者可以生产一个具有 3ETH 的区块,并为其出价 2.2ETH。但另一个区块生产者可以生产一个只有 2.4ETH 价值的区块,并为其出价 2.3ETH。显然理性的区块提议者会接受 2.3ETH 的出价,差价较小的生产者将在竞争中取得胜利。

步骤三,区块提议者:以太坊质押者

这是将实际区块添加到区块链的最后一步,运行验证节点的以太坊质押者只需要选择与之相关的最高出价,他们甚至不需要做任何工作。他们只需要选择最有利可图的区块头并签署信息,表示他们愿意以一定价格来批准该区块,这也是以太坊权益证明机制的重点部分。

通过机制设计实现平等

以太坊开发人员耗费了大量的时间和研发使以太坊质押尽可能的简单且去中心化。这是以太坊的价值观,你只需要基本的硬件设施和一些 ETH 就可以参与质押。Rocket Pool 和 Lido 这样的应用有助于降低质押的门槛,未来会有更多的人参与以太坊质押。

MEV 是以太坊质押的一个潜在问题,它可能将以太坊的供应集中到少数特权方手中。这些特权方比其他任何人更容易提取 MEV,这一潜在问题威胁到以太坊去中心化的价值观。为了避免这个潜在风险,以太坊开发人员使用机制设计来利用 MEV,并将其交给以太坊持有者手中。

以太坊质押者可能并不了解如何运行 MEV 搜索器,也不知道如何构建最优区块。通过机制设计,以太坊质押者也无需了解这些,因为整个供应链受限于堆栈中最去中心化且可访问的部分:以太坊持有者。

MEV 搜索器的利润被区块生产者最大程度的索取,区块生产者的利润被区块提议者最大程度地索取,区块提议者是以太坊质押者。经过优化的 MEV 搜索器的潜在中心化威胁向下传递给了区块生产者,区块生产者又会向下传递给以太坊质押者,这也是以太坊是非常被看好的原因之一。

价值流动会停留在以太坊质押者这一层吗?

不一定。Blocknative Matt Culter 认为,这场竞赛最终会回到交易起始点:钱包。

由于每笔交易都有相关价值,因此钱包成为消费者互动密集的地方。这时钱包就可以提供区块生产者可利用的交易信息流,因此区块生产者可能会为此支付给钱包一定的费用。例如,一个专门的区块生产者可以向 MetaMask 用户支付费用,让其把交易路由专属提供给他们,而不是外界广播。无需恐慌钱包用户的交易信息被盗用,相反钱包同样会给予用户一定的实际奖励。

钱包最终会支付费用给用户,价值通过整个过程的流动,最终流回交易发起者身上,并由钱包服务提供商提供回扣。

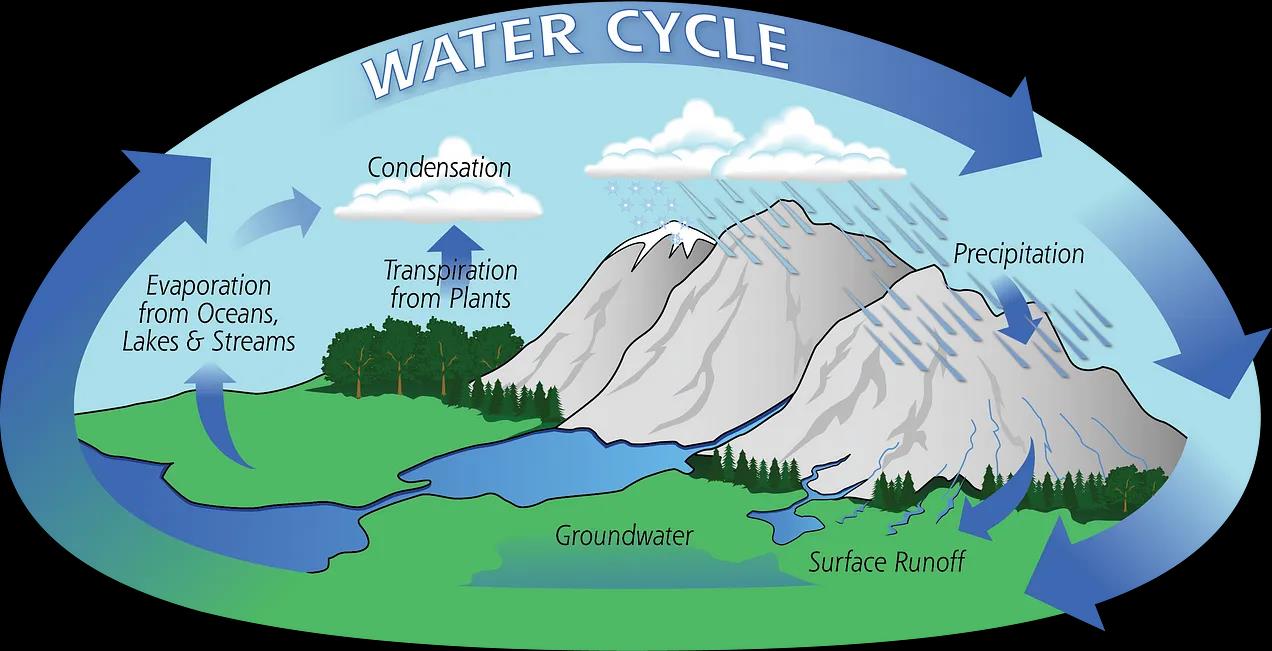

交易价值汇聚到中心池:以太坊质押者之后,再次蒸发到空气当中,凝结成云,回到漏斗的顶部,并以恒定的速度在以太坊生态系统中流动,从而建立起一个自我延续的以太坊生态。