在这份独家报告中,Glassnode和CoinMarketCap调查了2022年上半年的加密货币——关注市场基本面、比特币和以太坊网络的盈利能力等。

目录

充满挑战的熊市

比特币熊市

以太坊熊市

挖矿压力和崩溃

结论

充满挑战的熊市

2022年上半年加密市场的表现对投资者来说极具挑战性,BTC价格从历史最高点下跌了75%,ETH下跌超过80%。尤其是6月,这两种加密资产打破了有史以来最糟糕的月份之一:

◆比特币在6月份下跌了37.9%,这是自2011年以来最差的月度表现。

◆以太坊在6月份下跌了45.4%,这是历史上表现第二差的月份,仅次于2018年熊市开始时的3月份。

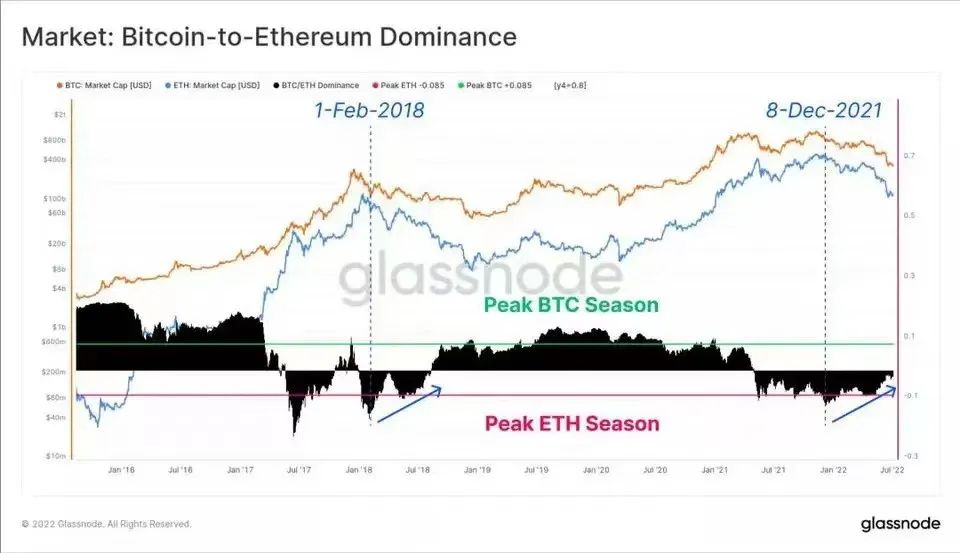

在2022年期间,加密市场出现了向避险情绪的宏观转变。与之前的熊市周期一样,这通常反映在比特币的主导地位不断增长,因为投资者更愿意将资金转向风险较小的大盘币。

下图显示了比特币和以太坊市值之间的相对主导地位,自2021年12月上旬以来,资本一直在向BTC倾斜。这一趋势在结构上也与2018年初的熊市相似,随后比特币的相对强势期延续了近3年。

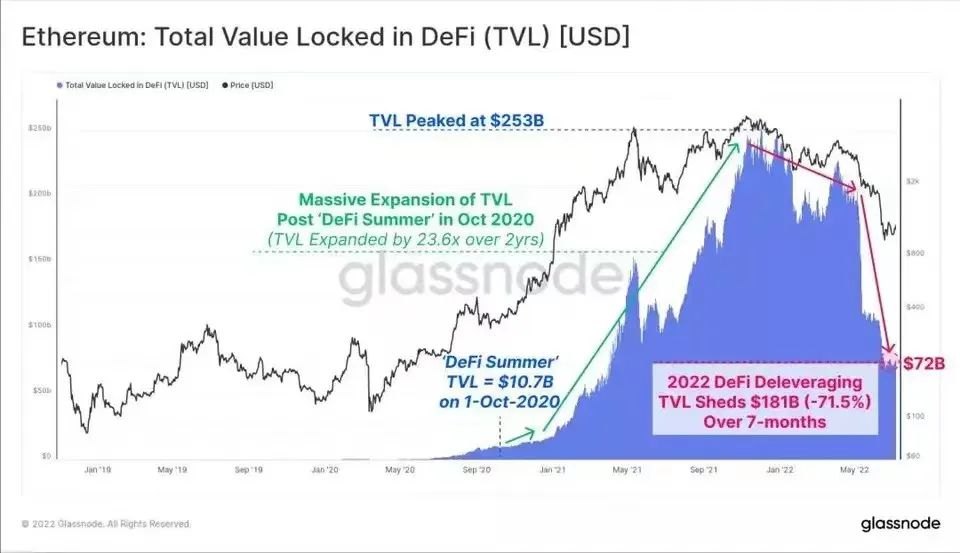

导致ETH相对疲软的一大原因是DeFi领域发生的去杠杆化。

俗称“DeFi Summer”的活动始于2020年10月,当时Compound启动了他们的流动性挖矿计划,该计划向协议用户发行了COMP代币。这在DeFi领域引发了流动性挖矿的趋势,并逐渐出现在许多第1层区块链和DeFi协议中。

自DeFi Summer以来,DeFi中的锁定总价值(TVL)呈爆炸式增长,在2年内增长了23.6倍,从仅$10.7B增长到超过$253B。然而,在过去的7个月中,该TVL的绝大多数已经去杠杆化和平仓,下降了71.5%,总价值也下降了$181B。

TVL下降是代币价格下降和总杠杆降低引起的,两者都对ETH价格造成了压力。

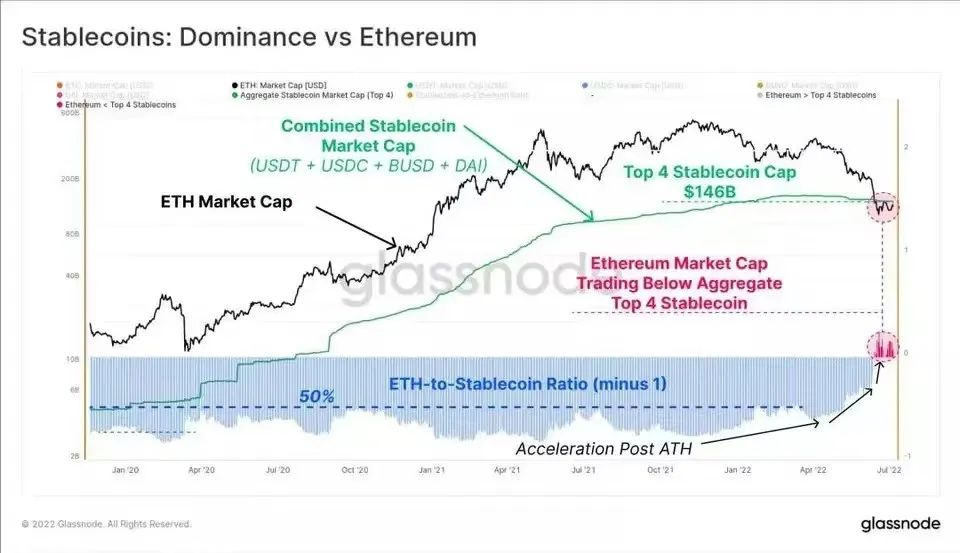

在去杠杆过程中,许多投资者看中了稳定币的安全性,稳定币已迅速成为中心化交易所和DeFi的首选资产。虽然ETH的市值是波动的,但适当抵押的稳定币通常不会。

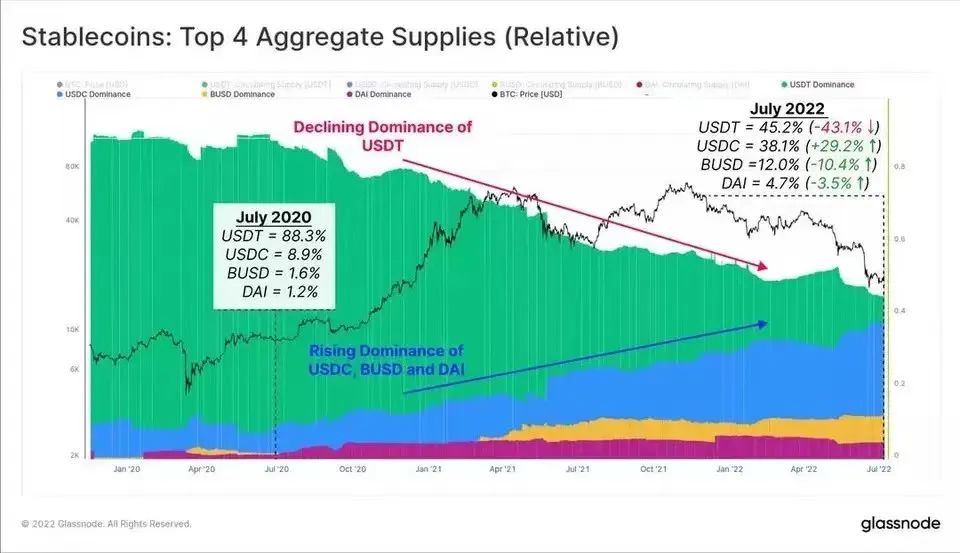

在过去2年中,前4种稳定币(USDT、USDC、BUSD和DAI)的总市值通常在以太坊市值的50%左右。然而,随着大量的代币从加密市场流出,转向稳定币,这些稳定币的总价值现在已经超越了以太坊。

这是历史上第一次发生这样的事件,它表明稳定币现在已经变成了主导地位,这显示了2022年投资者寻求资产稳定的严重程度。

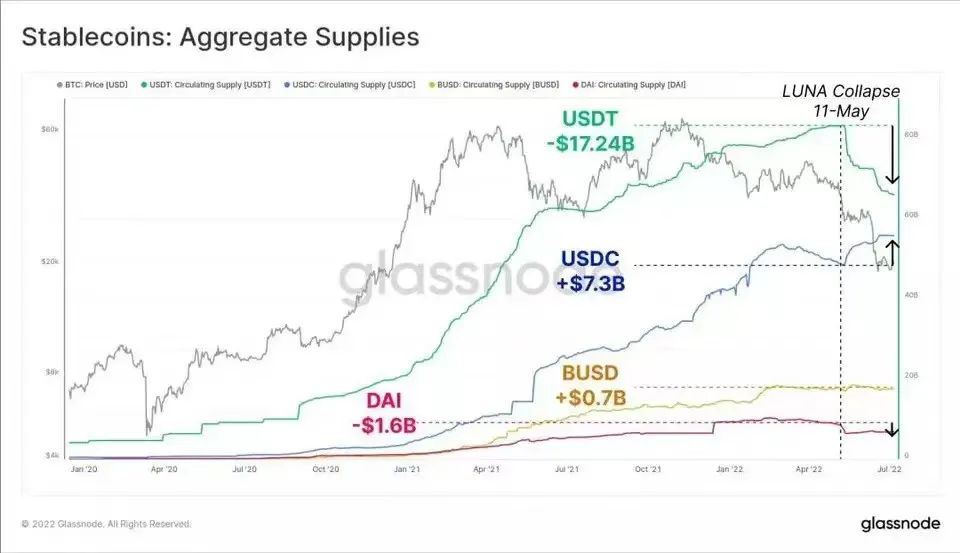

稳定币市场本身也发生了重大变化,尤其是在2022年5月中旬LUNA和UST崩盘之后。

◆前4名稳定币现在的市值为$146B,其中USDT、USDC和BUSD在所有加密资产的市值中分别占据第3、4和6位。

◆自5月11日以来,随着大规模的赎回,Tether(USDT)的流通供应量下降了172.4亿美元。

◆USDC供应量在同一时期增加了$7.3B。这表明市场偏好正在发生转变,投资者越来越多地从USDT转向USDC。

◆BinanceUSD(BUSD)供应量也增长了$0.7B,尽管幅度与USDC相差很大,但BUSD在稳定币市场的主导地位在过去2年中也出现了大幅增长。

◆由于投资者在MakerDAO平台上资产被清算,DAI供应量减少了$1.6B,这主要是由于DeFi领域发生的去杠杆事件。

这些结果导致排名前4的稳定币主导地位发生了显著的变化。两年前,Tether占据了所有稳定币供应量的88.3%,并继续保持着业内最高的交易量。然而,Tether供应主导地位此后一直处于下降趋势,目前仅占前4大稳定币供应的45.2%。

竞争日益加剧,市场偏好也正在发生结构性转变。

◆USDC的主导地位增加了4.3倍,占据了38.1%的市场份额。

◆BUSD的主导地位增长最为迅猛,其市场份额增加了7.5倍,达到12%的供应量。

◆DAI的主导地位增加了3.9倍,占前4名稳定币的4.7%。

比特币熊市

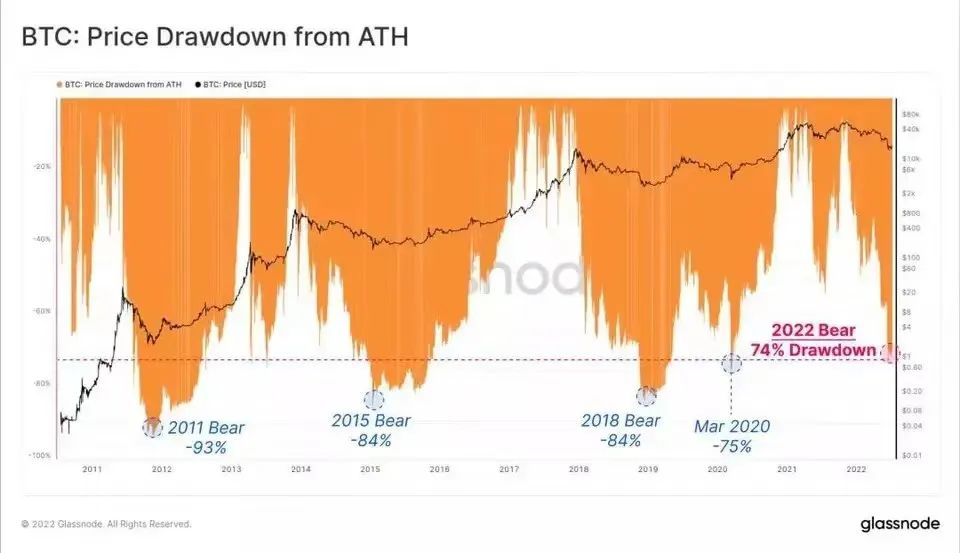

正如引言中所指出的,2022年是充满挑战的一年,即使是市场领导者比特币也未能幸免。BTC从历史最高点6.83万美元下跌了74%,在6月18日达到1.76万美元的相对低点。

到目前为止,从比特币的过往周期来看,2022年的熊市仍然是历史上最不严重的一次,但它影响的规模和幅度可以说是最大的。随着时间的推移,比特币熊市在每个周期的跌幅都略有下降,从2011年的-93%到2015年和2018年的-84%,再到2020年3月的-75%。

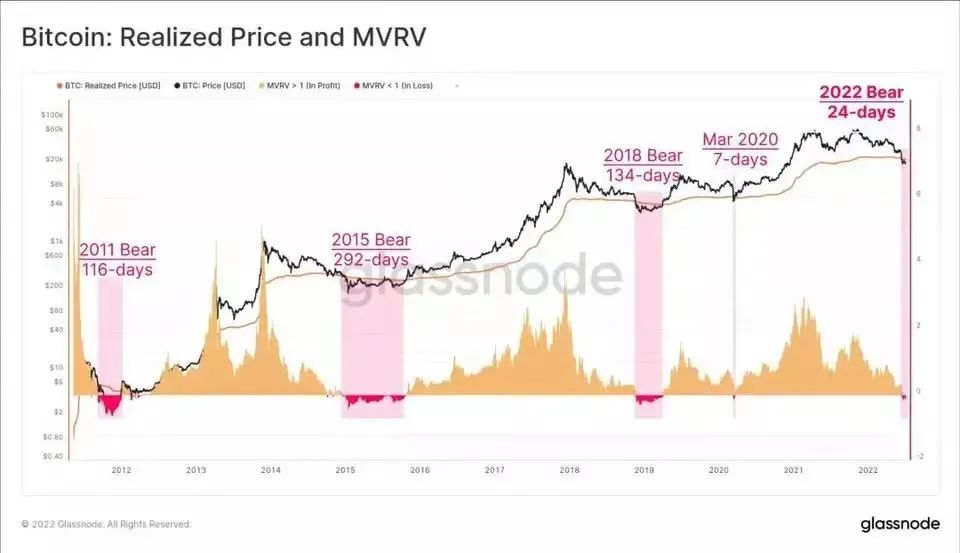

两个经典的链上指标是已实现价格及其衍生品MVRV比率。

◆已实现价格是指“已实现市值”除以当前供应量。“已实现市值”是最后一次成交的市值之和,这通常被认为是市场的“链上成本基础”。

◆MV/RV指数是指流通市值/已实现市值,这个指标被用来预测市场周期,来判断当前市场所处的位置,也就是抄底和逃顶。

当现货价格低于已实现价格时,MVRV比率将低于1。这表明比特币投资者平均持有的比特币低于其链上成本,比特币价值被严重低估。

我们还可以根据投资者持有代币的时间来剖析市场,并计算三个群组的MVRV:

◆如下图所述的总市场(橙色)。

◆持有代币少于155天的短期持有者(粉红色),最有可能在面对市场波动时抛售。

◆持有代币超过155天的长期持有者(蓝色),最不可能抛售他们的代币。这个群体通常被认为是对价格不敏感的比特币持有者。

可以看到,所有三个比特币群组目前持有的代币都低于其成本基础,所有MVRV比率均低于1(如下面的红色区域所示),可以看出这类事件通常与熊市的低点相关。由于诸多的比特币投资者处于亏损状态,市场正处于最低迷的状态。

我们还可以通过NUPL指标(以市值的比例表示)来量化净未实现损失的大小。

NUPL指标叫做未实现净利润/亏损,这个数据的计算方法是根据链上交易的时间来判断当前市场里投资的资金处于浮亏还是浮盈,然后计算未实现盈利与未实现亏损的插值。NUPL为零时,市场里的投资资金处于盈亏平衡状态。数值越小,意味着投资资金处于浮亏情况越严重。数值越大,意味着投资金额的盈利情况越好。

从2021-22周期可以得出两个关键见解:

◆在4月和11月的市场峰值(如图蓝色部分所示)之间可以看到宏观熊市背离。这是由于投资者在2021年8月至11月的反弹期间抛售了他们的代币,从而提高了总成本基础,因此持有的未实现利润较小(即许多投资者在上涨过程中获利了结)。

◆比特币网络中持有的未实现亏损目前相当于当前市值的16%。这与历史熊市的幅度相似,但略低于2015年和2018年的低点。

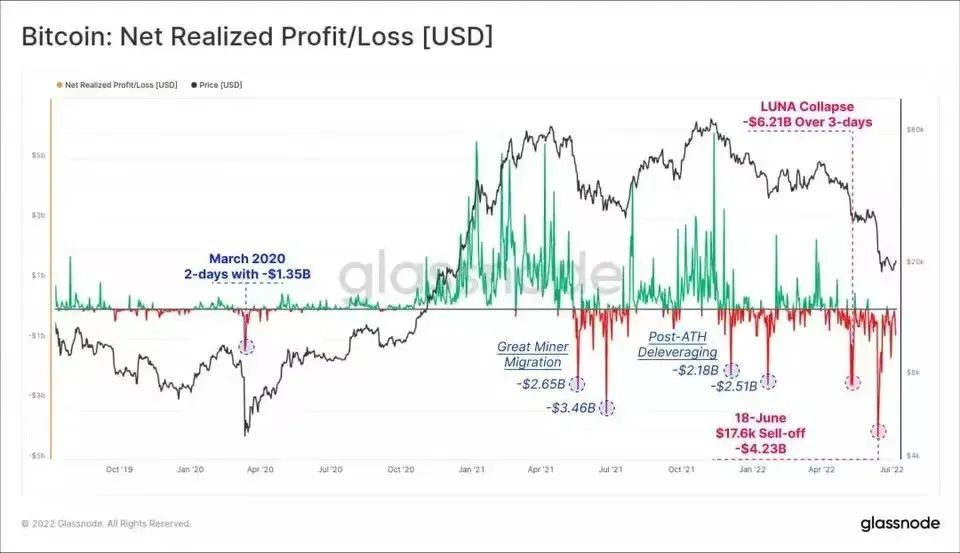

在2021-22年的周期中,加密市场发生了一系列的不确定事件,使投资者蒙受了巨额的损失。

◆2021年5月至7月,矿工大迁徙期间价格跌至2.9万美元。在此期间,有两天的净实现亏损为$2.65B和$3.46B,均为当时历史的最大亏损。

◆2021年12月至2022年1月,市场从6.83万美元的最高点开始下跌,并经历了两次去杠杆事件,实现了$2.18B和$2.51B的净亏损。

◆2022年5月至6月,信贷危机在市场上蔓延。随着LUNA-UST在5月中旬的崩溃,比特币投资者在三天内实现了超过$6.21B的净亏损。第二个事件发生在6月18日,比特币价格跌至$17.6k,并创下了单日净亏损$4.23B的纪录。这是比特币价格在历史上首次跌破上一周期的最高点。

可以看出,尽管与之前的熊市相比,比特币的跌幅略小,但2021-22年的熊市中,多次出现了非常大的不确定性事件,导致投资者盈利能力大幅下降。

以太坊熊市

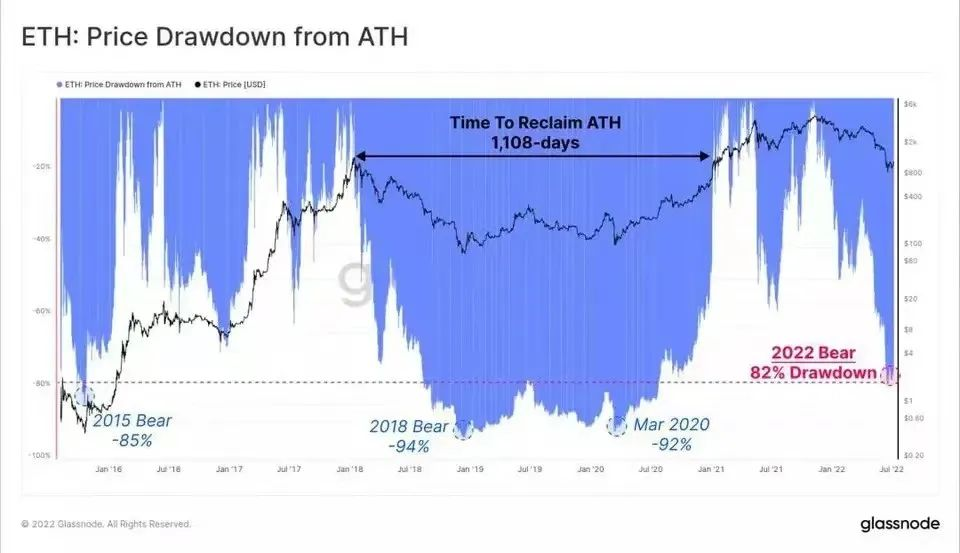

与比特币一样,以太坊投资者也在较短的时间内经历了大幅下跌。2018-2020年的熊市跌幅在92%到94%之间,以太坊价格用了1108天才收回1416美元的最高价。在2022年的熊市中,到目前为止,ETH已经比2021年11月的$4.8k最高价下跌了82%。

由于现货价格低于1200美元,而实际价格徘徊在1650美元以上,ETH投资者的持币价格也低于其链上成本。在2018-20年的熊市中,ETH投资者在长达547天的时间里以低于成本价格持有(其间有两次反弹)。

当前的熊市周期,到目前为止,以太坊MVRV比率在40天内一直低于1,与2018年的熊市相比,这仍然很短暂。MVRV在6月18日跌至0.416,表明ETH投资者的平均未实现亏损为-58.4%。

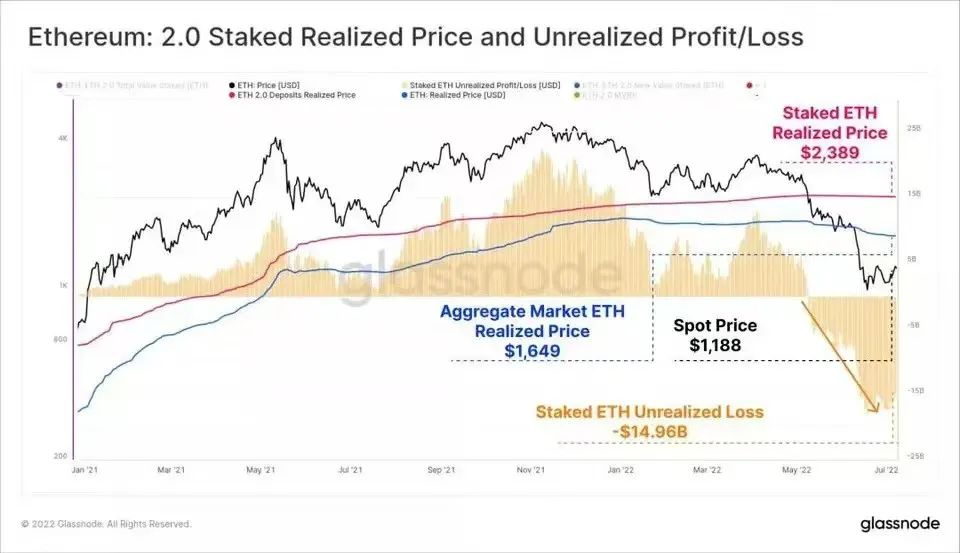

在2021-22周期,一些投资者已将ETH质押在2.0合约中,以成为信标链的验证者。在这个时间点,ETH是单向的,直到合并后的一段时间才能被赎回。

因此,我们可以根据代币的质押时间计算ETH2.0的实际价格。在这里,我们可以看到平均价格为2,389美元,比大盘实现的价格1,649美元高出44.8%。

由于质押了超过1300万个ETH,这使得ETH在2.0合约中持有的未实现损失总额为149.6亿美元。

顺便说一句,由于流动性ETH的已实现价格与非流动性质押ETH的价格之间存在巨大差异,投资者开始青睐“流动性质押衍生品”也就不足为奇了。

Lido提供的stETH代币等产品允许投资者转移、出售、抵押或对冲其质押的ETH头寸。因此,通过Lido质押的ETH总量已扩大至413.7万个ETH,占质押的1300万个ETH总量的31.8%。相比之下,Coinbase、Kraken和Binance的总数为350.5万ETH,占27.0%。

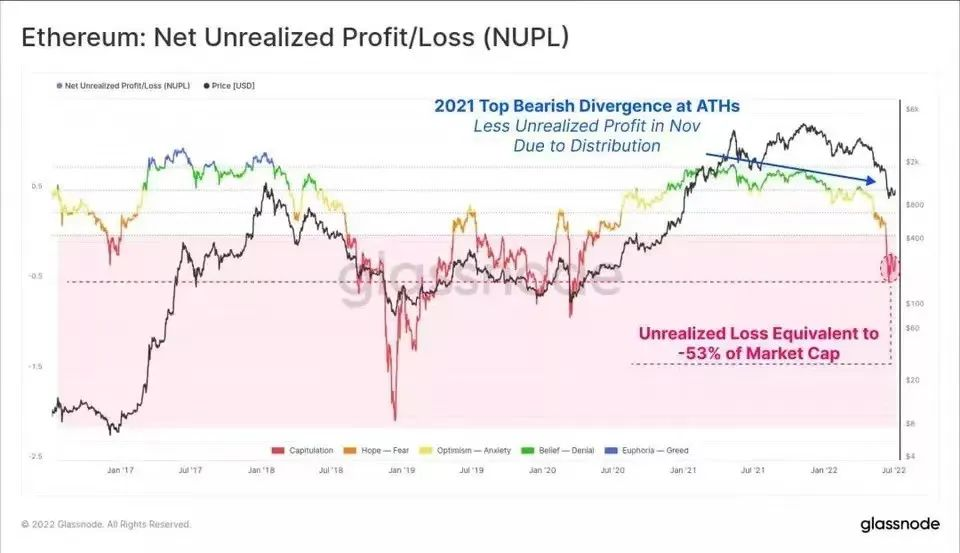

如果我们回到总市场盈利能力,我们可以看到ETH投资者的未实现净亏损比比特币投资者严重得多。在2021年的市场高点之间可以看到类似的熊背离,目前市场的损失相当于市值的53%。

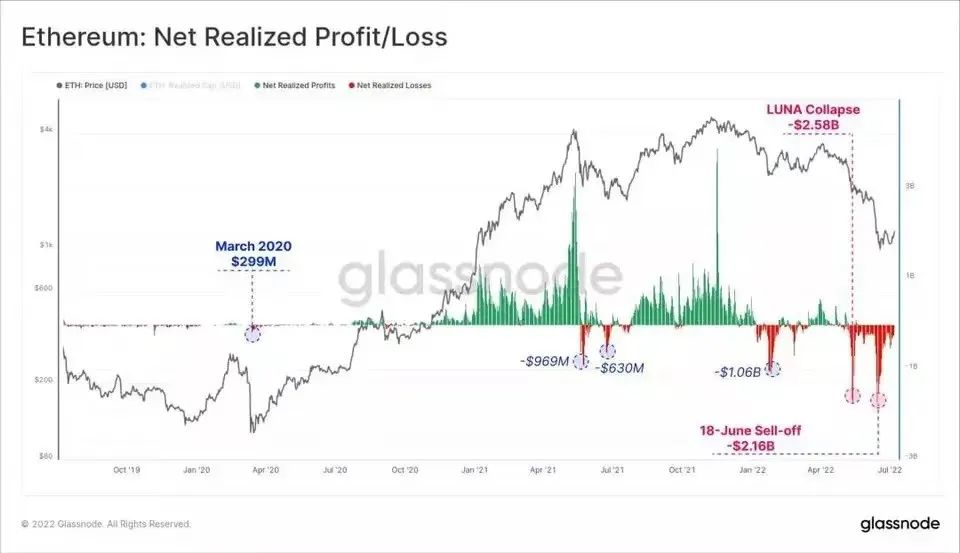

由于这种极端的负盈利,以太坊投资者在5月和6月期间发生了两次大规模崩盘事件。在LUNA崩盘期间抛售了$2.58B,紧接着在6月18日又抛售了$2.16B。

这使整个以太坊历史上普遍低于1B美元的抛售黯然失色,是2020年3月崩盘事件的8倍多。这表明,虽然2022年是一个非常严重的熊市,但现在流入和流出比特币和以太坊的资金规模比两年前大了一个数量级。

矿工压力

在最后一部分中,我们将探讨比特币和以太坊挖矿市场中的压力。2021年周期中令人印象深刻的事件之一就是矿业大迁徙。在2021年5月至6月期间,随着一项政府禁令的全面生效,中国的比特币挖矿行业估计有52%的哈希率下线。

因此,许多受影响的ASIC矿机被出售、转让和重新安置,其中很大一部分被上市的北美公司收购。与此同时,由于2019年新冠病毒后的芯片短缺在2021年下半年得到缓解,以至于哈希率开始V形反转,并打破历史新高。

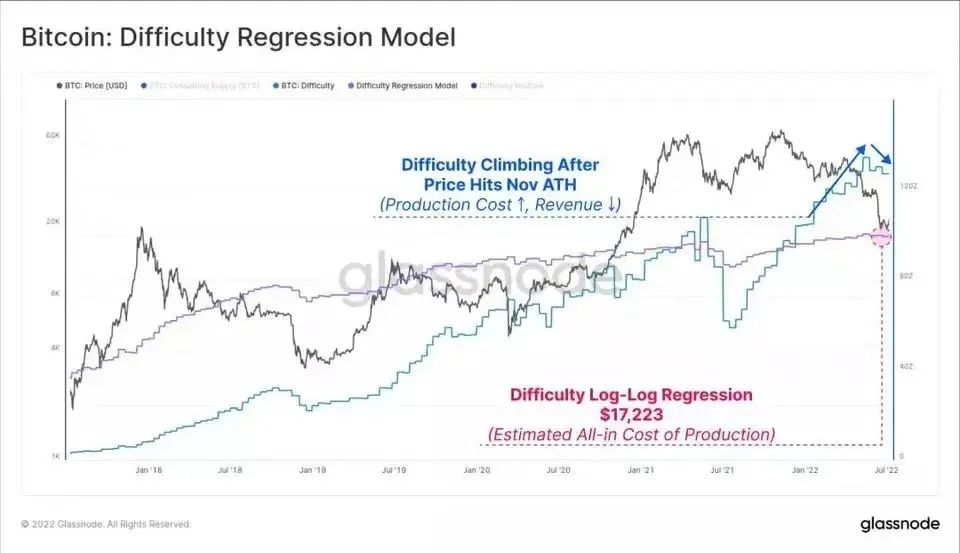

这有效地增加了BTC的生产成本,同时市场价格见顶,进入了普遍的熊市趋势。我们可以预估开采BTC的全部平均成本约为17.2k美元。有趣的是,6月18日的抛售事件是17.6k美元的价格,这表明比特币价格已恢复到其平均开采成本,这是许多大宗商品往往会出现的现象。

然而,这也表明,随着开采成本上升、收入下降,矿商的压力现在也是一个市场因素。

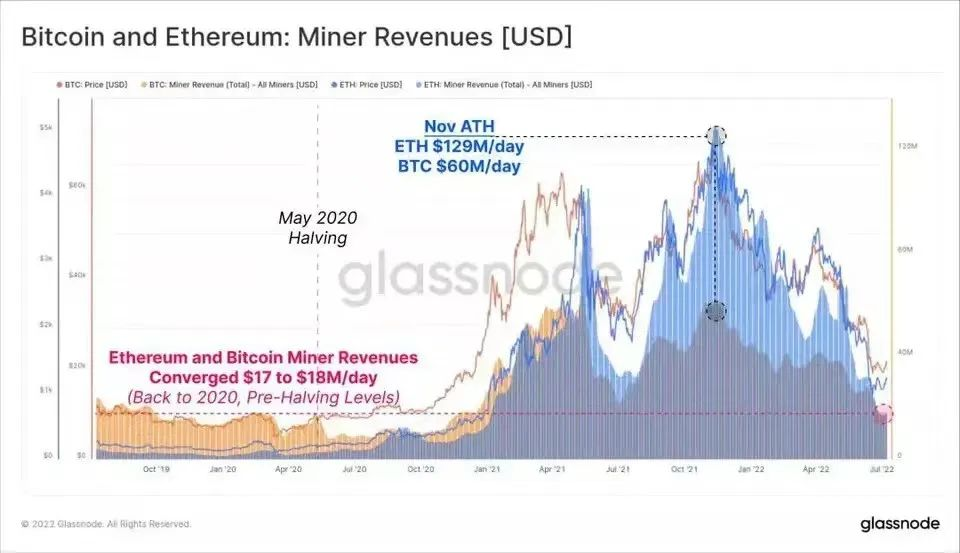

我们可以看到,比特币和以太坊的总挖矿收入急剧下降,每天都在1700万美元到1800万美元之间。尽管以太坊矿工收入在2021年11月的峰值达到了比特币的两倍多,但现在以太坊矿工的收入再次低于比特币矿工。

比特币挖矿收入现已恢复到2019-20年的水平,相当于2020年5月减半之前的收入。

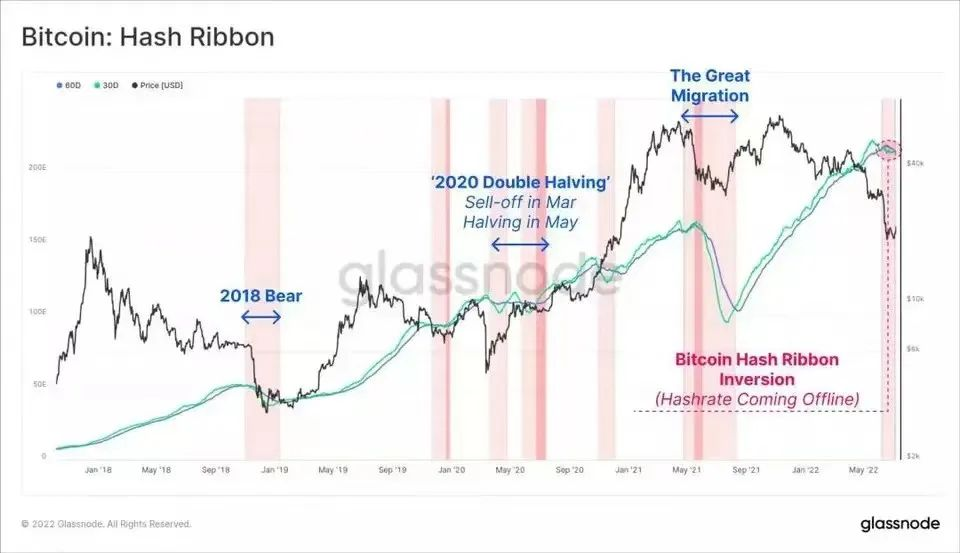

比特币矿工压力的第一个信号发生在6月初,当时哈希带反转。这表明哈希率正在大幅下降,将30天移动平均线推至60天移动平均线下方。

当比特币矿工关闭他们的挖矿设备时,就会发生这种情况,因为他们的收入已不足以来支付运营和电力消耗。

类似的事件在2018年熊市低点可以看到,然后在2020年连续的减半期间再次出现。大迁徙的影响在2021年5月至2021年7月之间也可见一斑。

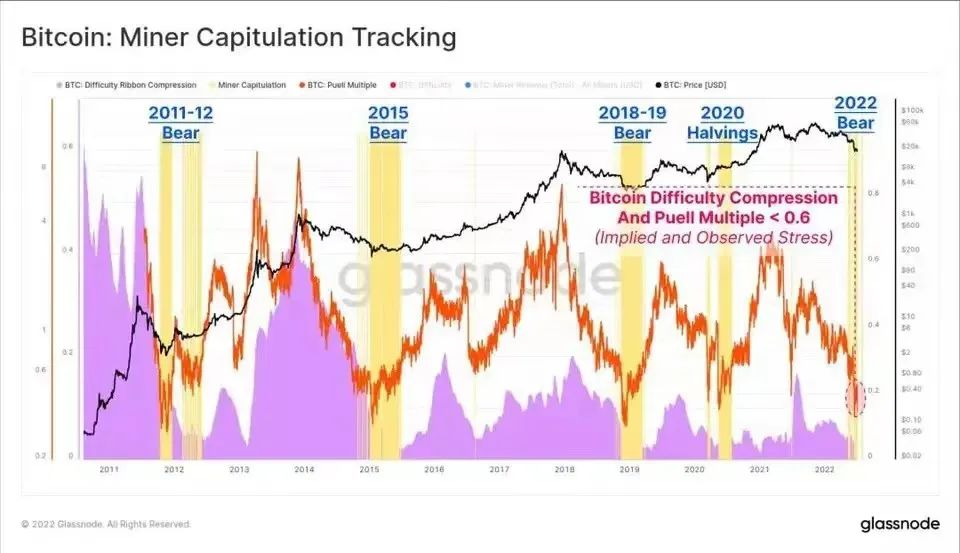

为了确认矿工压力正在发挥作用,我们可以参考一个两部分模型,该模型寻求挖矿收益(Puell倍数)和观察到的哈希率下降(难度压缩带)之间的融合。

◆Puell倍数(橙色)以美元为单位跟踪矿工总收入,相对于1年平均水平。在这里,我们可以看到比特币矿工的收入仅为12个月平均水平的40%。这意味着矿工收入压力是一个可能因素。

◆难度压缩带(Difficulty Ribbon Compression)(紫色)表示哈希率确实正在离线,这是一个明确的观察结果,这表明ASIC设备由于收入压力而被关闭。

◆矿工压力风险(黄色区域)突出显示两个指标都发出低点的信号,这通常与极端熊市低点相关,以及矿工投降事件的风险升高。

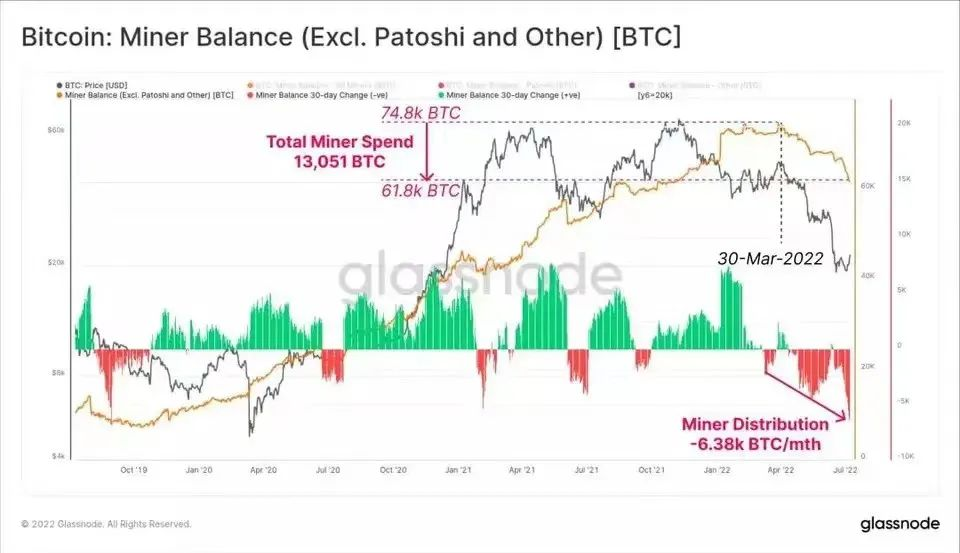

作为与比特币矿工相关的最后一项证据,我们可以看到,矿工总余额已经打破了两年的上升趋势,现在正在下降。自3月下旬以来,矿业公司的余额已经下降了13,051BTC,他们目前正以6.38k BTC/月的速度进行分配。除非价格回升,否则预计这种情况将持续下去。由于这些矿商仍持有约61.8万BTC,进一步抛售的风险仍在发挥作用。

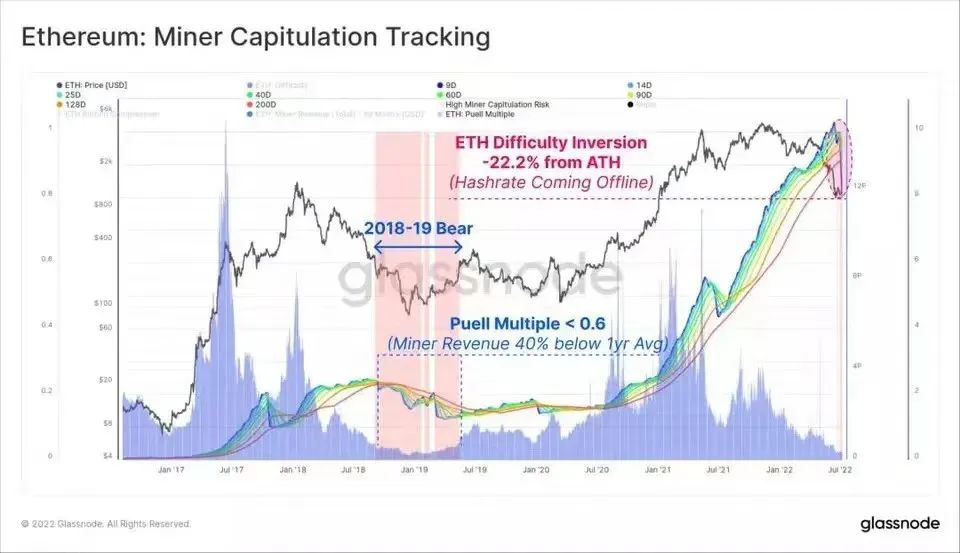

最后,我们可以看到以太坊的挖矿难度和算力也在急剧下降,比最高点下降了22.2%。Puell倍数(蓝色)已降至仅0.3,表明矿工总收入仅为年平均水平的30%。

这造成了难度带的反转,并证实了很大一部分矿工目前所面临的压力,并且哈希率也正在下线。

还有一个影响以太坊矿工的事件。随着以太坊合并的临近,以太坊有望从工作量证明(Proof-of-Work)转换为权益证明(Proof-of-Stake)共识机制。因此,市场很可能会见证一个渐进的转变,因为主要的GPU矿工群体会挖掘其他代币,或出售他们的硬件为其他应用(游戏,AI等)所用。

结论

2022年的熊市对所有数字资产投资者来说都是一个挑战,并且是市场内许多结构性转变的根源。USDT的市场主导地位在过去两年中一直在下降,随着USDC向多元化的转变,而BUSD的主导地位不断增长,特别是在LUNA-UST项目崩溃之后。

链上和链下市场积累的大部分超额杠杆已经去杠杆化,DeFi锁定的总价值下降了71.5%。这给流动性最强的市场领导者比特币和以太坊增加了下行压力。

主要资产BTC和ETH都比最高点下跌了75%以上,并且交易价格低于各自的已实现价格。自6月中旬以来,市场才处于这一位置,之前的熊市周期平均需要180天才能实现复苏。

低币价的压力极大地影响了挖矿行业,比特币和以太坊矿工的运营成本都在上升,而收入则大幅下降。比特币矿工的资产负债表上仍持有约61.8k比特币,这些比特币仍面临分配以及支付其固定成本的风险。随着Merge将以太坊移植到权益证明共识机制,以太坊矿工也很快会看到工作量证明被弃用。

总而言之,到目前为止,2022年是市场预期的重大调整,广泛的去杠杆化是一系列新基础的开始,在此基础上或许会建立更完善的结构。