Sau khi công bố một báo cáo tài chính vượt kỳ vọng thị trường, Microsoft(Microsoft) lại hứng chịu đợt bán tháo thị trường dữ dội nhất trong năm.

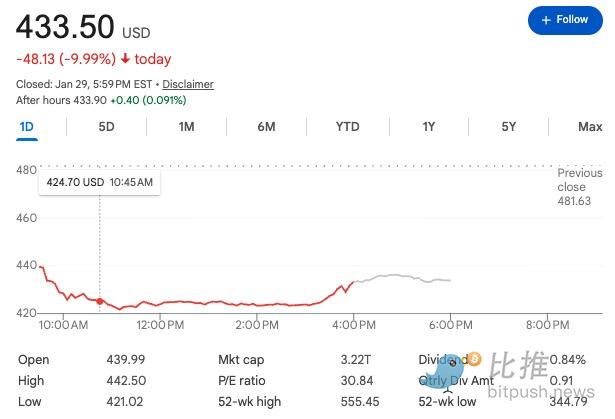

Vào thứ Năm, gã khổng lồ phần mềm Microsoft sụt giảm mạnh 7% trước giờ giao dịch, vốn hóa thị trường trong một ngày bốc hơi 3570 tỷ USD - con số này tương đương với việc cả một công ty Coca-Cola biến mất khỏi Trái đất. Ngay trong cùng ngày, Microsoft vừa trình làng một bản báo cáo kết quả kinh doanh gần như hoàn hảo: lợi nhuận tăng gần một phần tư, doanh thu lập kỷ lục mới.

Lợi nhuận tăng, nhưng giá cổ phiếu sụp đổ. Đằng sau việc Phố Wall bỏ phiếu bằng chân là nỗi sợ hãi ngầm hiểu: bài toán AI càng tính càng thấy kinh hãi, câu chuyện tăng trưởng đã đến hồi kết? Khi tất cả các gã khổng lồ đều chen chúc trên cùng một làn đường, ai mới thực sự kiếm được tiền?

"Mặt ngoài" đẹp đẽ và "bên trong" đầy vết nứt

Xét từ dòng đầu tiên của báo cáo tài chính, hiệu suất của Microsoft có thể nói là mạnh mẽ:

-

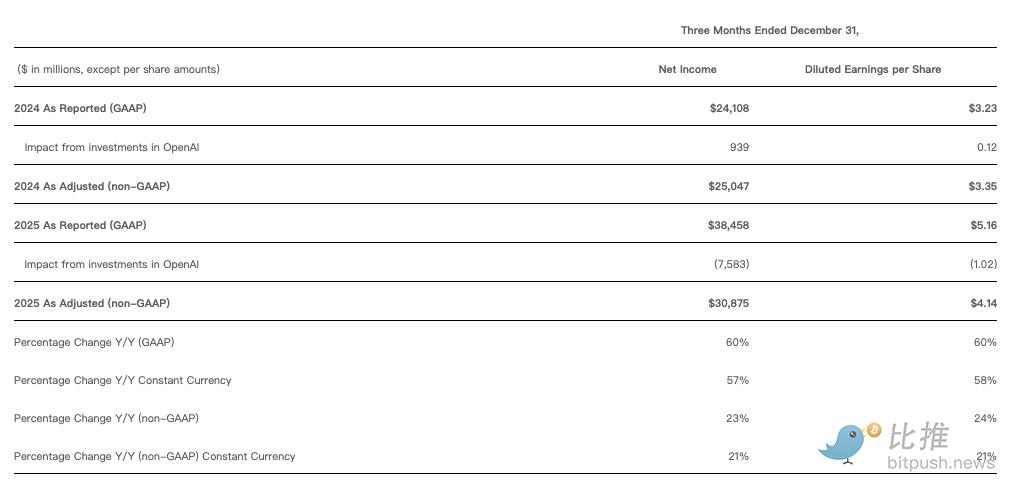

Lợi nhuận ròng: Lợi nhuận ròng điều chỉnh tăng 23%, đạt 309 tỷ USD, cao hơn mức kỳ vọng 289 tỷ USD của các nhà phân tích.

-

Doanh thu: Tăng 17% lên 813 tỷ USD, cũng vượt mức kỳ vọng 803 tỷ USD.

-

Kinh doanh điện toán đám mây: Doanh thu quý lần đầu vượt 500 tỷ USD.

Tuy nhiên, sự chú ý của thị trường nhanh chóng tập trung vào hai chi tiết: một là nhịp độ tăng trưởng của Azure, và hai là tốc độ mở rộng chi tiêu vốn.

Báo cáo tài chính cho thấy, tỷ lệ tăng trưởng hàng năm của Azure là 38%, mặc dù vẫn mạnh mẽ, nhưng so với quý trước là 39% đã giảm một điểm phần trăm.

Trong bối cảnh định giá ở mức cao kỷ lục, mức giảm tốc 1% này được coi là tín hiệu "đạt tới đỉnh tăng trưởng". Nhà phân tích Barclays Bank (Barclays) nói thẳng: "Ngay cả khi các con số tổng thể lành mạnh, nhưng rõ ràng các nhà đầu tư mua (buy-side) muốn thấy nhiều hơn nữa."

Microsoft trở thành "công nhân phần cứng"?

Trong cơn sốt đào vàng AI này, mặc dù Microsoft là người dẫn đầu, nhưng lại giống một "nhà máy gia công cao cấp" hơn.

Đằng sau những khoản đầu tư khổng lồ là áp lực gia tăng giá trị phần cứng vô cùng khắc nghiệt. Theo báo cáo ngành mới nhất của TrendForce tính đến tháng 1 năm 2026, HBM (bộ nhớ băng thông cao), linh kiện cốt lõi đi kèm cho dòng B200 của Nvidia, đang trải qua một cuộc "cướp đoạt công suất" chưa từng có tiền lệ.

Dữ liệu giám sát cho thấy, do đơn đặt hàng HBM từ Micron và SK Hynix đã phổ biến xếp đến đầu năm 2027, giá bán trung bình của chip HBM trong hai quý vừa qua đã tăng ngược dòng khoảng 30%. Đối với Microsoft, điều này không khác gì một sự "tống tiền có cấu trúc". Để đảm bảo năng lực tính toán của Azure AI không bị tụt hậu, Microsoft buộc phải chấp nhận mức giá cao hơn hàng nghìn USD cho mỗi chip.

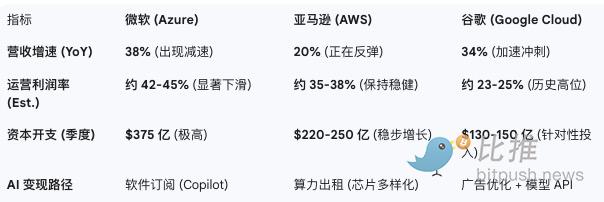

So sánh ngang dữ liệu cốt lõi của các gã khổng lồ điện toán đám mây (Q4 2025 – Q1 2026)

Điều này nghĩa là gì?

Hàng trăm tỷ USD Microsoft đầu tư mỗi quý, phần lớn chảy về các nhà cung cấp phần cứng thượng nguồn. Điều này có nghĩa là số tiền Microsoft kiếm được, chưa kịp ấm trên sổ sách đã chuyển tay trả cho Nvidia để mua card đồ họa, trả cho Micron để mua bộ nhớ. Mặc dù Microsoft cũng đang tự nghiên cứu chip Maia, nhưng tính đến nay, họ vẫn phụ thuộc nhiều vào việc mua sắm bên ngoài. Kết quả thật tàn khốc: tỷ suất lợi nhuận gộp của mảng kinh doanh đám mây Microsoft đã giảm từ mức trên 70% xuống còn khoảng 67%.

Ngược lại, đối thủ cạnh tranh Amazon AWS, nhờ vào chip tự nghiên cứu (dòng Trainium) được triển khai từ sớm, đã giảm sự phụ thuộc vào phần cứng đắt đỏ, tỷ suất lợi nhuận hoạt động của họ vẫn vững chắc ở mức 38%. Và mặc dù Meta cũng đang đầu tư mạnh tay, nhưng do AI trực tiếp nâng cao tỷ lệ chuyển đổi quảng cáo, giá cổ phiếu của họ ngược lại tăng mạnh 10% vì "thấy được hóa đơn". So sánh với điều đó, Microsoft giống như đang "làm thuê" cho các nhà sản xuất phần cứng.

Kiểu đầu tư "chảy máu" này không những không làm thỏa mãn cơn thèm ăn của thị trường, mà ngược lại còn gây ra sự "tiêu hao nội bộ" về năng lực tính toán đặc thù của Microsoft. Do nguồn cung hạn chế, Microsoft buộc phải đối mặt với một sự cân bằng tàn khốc: cho thuê năng lực tính toán cao cấp nhất cho khách hàng đám mây bên ngoài để kiếm lợi nhuận tức thì, hay dành lại cho Copilot của chính mình để đánh cược vào tương lai hệ sinh thái? Microsoft đã chọn phương án sau. Chiến lược "bỏ ngoài, giữ trong" này mặc dù ổn định trải nghiệm sản phẩm, nhưng lại khiến khả năng sinh lời của Azure với tư cách là một nền tảng đám mây thuần túy trong ngắn hạn bị pha loãng nghiêm trọng.

Lo lắng tập trung: Khủng hoảng "phụ thuộc điểm đơn" vào OpenAI

Trong báo cáo tài chính lần này, Microsoft lần đầu tiên tiết lộ một con số đáng kinh ngạc: trong giá trị sổ sách 6250 tỷ USD của các hợp đồng đám mây trong tương lai, khoảng 45% đến từ OpenAI.

Điều này có nghĩa là sự tăng trưởng đám mây của Microsoft bị ràng buộc chặt chẽ vào một công ty khởi nghiệp. Mặc dù Giám đốc tài chính Amy Hood nhấn mạnh rằng còn có 3500 tỷ USD đến từ các khách hàng ngành khác, nhưng các nhà đầu tư vẫn lo ngại: một khi OpenAI mất đà trong cạnh tranh, hoặc trong tương lai chuyển hướng sang phần cứng tự chủ, hệ thống tốn kém khổng lồ này của Microsoft sẽ đối mặt với rủi ro "nhàn rỗi" nghiêm trọng.

Thành hào bảo vệ bị xói mòn: Đòn giáng cấp từ mã nguồn mở và chi phí thấp

Ngoài ra, mối liên kết chặt chẽ với OpenAI đang phải đối mặt với một đòn giáng cấp từ một "cuộc cách mạng giá cả hợp lý".

Khi các mô hình chi phí thấp hoặc mã nguồn mở như DeepSeek của Trung Quốc trỗi dậy, "cuộc chiến giá cả" trên thị trường AI đã bắt đầu. Khi các khách hàng doanh nghiệp phát hiện ra các mô hình mã nguồn mở với giá vài xu có thể giải quyết 90% vấn đề, thì mô hình thuê bao Copilot với mức phí cao của Microsoft đang đối mặt với thách thức.

Sự không chắc chắn của mô hình kinh doanh này khiến tỷ lệ P/E (Giá trên thu nhập) cao của Microsoft trở nên chông chênh. Nếu Microsoft không thể chứng minh chi phí năng lực tính toán cao của mình có thể chuyển hóa thành doanh thu cao tương ứng, thì thành hào bảo vệ mà họ xây dựng có thể đang bị làn sóng mã nguồn mở âm thầm bào mòn.

Đối mặt với việc giá cổ phiếu đi xuống, Nadella vẫn kiên định. Ông đã ra sức quảng bá tầm nhìn "AI toàn ngăn xếp" của mình trong cuộc họp điện đàm với các nhà phân tích: "Khi các bạn nghĩ về chi tiêu vốn của chúng tôi, đừng chỉ nghĩ đến Azure, hãy nghĩ đến Copilot. Chúng tôi không muốn chỉ tối đa hóa một mảng kinh doanh nào đó, chúng tôi muốn phân bổ năng lực sản xuất để xây dựng danh mục tài sản tốt nhất."

Lời kết

Mặc dù thị trường bán tháo trong hoảng loạn, gã khổng lồ này đang ổn định tình thế thông qua một loạt hoạt động vốn phức tạp.

Microsoft trong quý này đã tiết lộ một khoản lợi nhuận kế toán 76 tỷ USD, tất cả nhờ vào khoản đầu tư ban đầu của họ vào OpenAI. Khi OpenAI vào tháng 10 tái cấu trúc từ tổ chức phi lợi nhuận thành doanh nghiệp vì lợi nhuận truyền thống, bảng cân đối kế toán của họ đã phình to lên đáng kể cùng với nhiều vòng gọi vốn khổng lồ. Hiện tại, Microsoft nắm giữ 27% cổ phần của doanh nghiệp tiên phong AI này. Khi OpenAI đang tìm kiếm một vòng gọi vốn mới với định giá hơn 7500 tỷ USD, khoản đầu tư ban đầu 140 tỷ USD của Microsoft đã đổi lại được mức hoàn vốn trên sổ sách đáng kinh ngạc.

"Bánh xe bay" hệ sinh thái phức tạp này ngày càng trở nên phức tạp hơn: Đối thủ cạnh tranh Anthropic vừa cam kết trong tương lai sẽ mua năng lực tính toán Azure trị giá 300 tỷ USD, Microsoft lập tức lên kế hoạch rót 50 tỷ USD vào công ty này. Trong thương vụ tiềm năng này, định giá của công ty khởi nghiệp này đã được đẩy lên 3500 tỷ USD.

Tóm lại, 3570 tỷ USD vốn hóa thị trường bốc hơi của Microsoft là một lần điều chỉnh của thị trường đối với mô hình "vốn nặng, kiếm tiền chậm" của họ. Mặc dù lợi nhuận đầu tư trên sổ sách (Paper Gain) cực kỳ phong phú, nhưng điều Phố Wall thực sự quan tâm không phải là Microsoft với tư cách "tổ chức đầu tư mạo hiểm" kiếm được bao nhiêu giá trị gia tăng định giá, mà là liệu mảng kinh doanh đám mây cốt lõi của họ, dưới sự ăn mòn của chi phí phần cứng, có thực sự thu lại được tiền mặt từ các doanh nghiệp toàn cầu hay không.

Lúc này, ngành công nghiệp AI giống như một đoàn tàu đang chạy với tốc độ cao: cơ sở hạ tầng một khi được trải ra thì khó lòng dừng lại, và việc có thể vừa duy trì tốc độ vừa dần dần thực hiện vòng lặp thương mại hay không, sẽ quyết định logic định giá thị trường trong giai đoạn tiếp theo.

Tác giả: Bootly

Twitter:https://twitter.com/BitpushNewsCN

Nhóm trao đổi Telegram của Bitpush:https://t.me/BitPushCommunity

Kênh Telegram Bitpush: https://t.me/bitpush