作者:叮当、Odaily 星球日报

原标题:Berachain的2500万美元“免死金牌”:币价跌93%,VC原价退货?

11 月 24 日,加密媒体 Unchained 发布调查报道,公开了 Berachain 在 2024 年 Series B 融资中与 Brevan Howard 旗下 Nova Digital 基金签署的一份补充协议。文件显示,Nova 拥有在 TGE 后一年内(即 2025 年 2 月 6 日至 2026 年 2 月 6 日)随时要求基金会全额退还 2500 万美元投资的权利。

不到 24 小时,Berachain 联合创始人 Smokey the Bera 发布长文回应,称报道“不完整且不准确”。目前事件仍在持续发酵,Odaily 星球日报整理了事件的关键脉络。

从“熊链神话”到“估值断崖”

Berachain 是一个以“熊”为文化叙事、基于 Cosmos SDK 构建、并支持完整 EVM 的新兴公链。2024 年项目完成总额约 4200 万美元的 B 轮融资,估值突破 12 亿美元。Nova Digital 作为联合领投之一,以 3 美元/BERA 的价格投了 2500 万美元,此外还有 Framework Ventures 知名加密 VC 共同领投。

2025 年 2 月 6 日,BERA 登陆币安、Upbit 等主流交易所,上线时最高冲到 15.5 美元,但好景不长,如今价格仅剩 1.02 美元,跌幅高达 93%。

按常理,如果没有“补充协议”的保护,Nova 与所有早期机构一样,账面浮亏约 66%,损失约 1667 万美元。但现在,他们手里握着一张随时可以退出的“免死金牌”。

这一点,便是真正刺痛社区的地方。

“只赚不赔”的条款,到底写了什么?

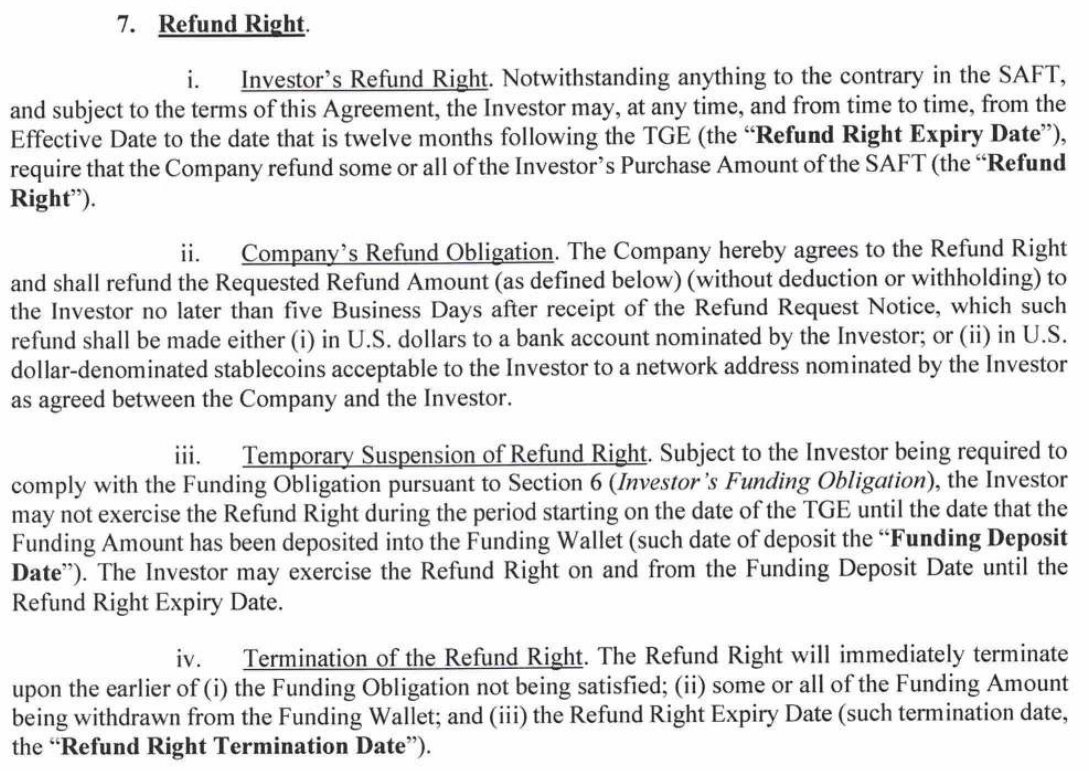

根据 Unchained 披露的文件,Berachain 与 Nova 的投资协议除了标准的 SAFT 协议,还有一份包含退款权的补充协议。这份协议的核心内容包括:

-

Nova 需在 TGE(代币生成事件)后 30 天内 向 Berachain 存入 500 万美元(作为流动性承诺)。

-

然后,在 TGE 后 1 年内(截止 2026 年 2 月 6 日),Nova 可以随时要求 Berachain Foundation 全额退还 2500 万美元。

而 Unchained 表示,他们无法核实 Nova 是否实际存入了那 500 万美元,也无法确定是否已行使退款权。

这相当于给 Nova 递了一张“只赚不赔”的彩票:币价冲到 15.5 美元时他们可以笑纳五倍浮盈;跌到 1 美元时,他们拍拍屁股走人,最终承担损失的,是没有任何“补充协议”护体的散户、社区贡献者和普通投资者。

Smokey 的回应:合规要求 vs. 社区质疑

Berachain 联合创始人@SmokeyTheBera目前已发文澄清,称 Unchained 的报道是“不完整且不准确的”,部分信息来自“心怀不满的前员工”。

Smokey 称,签订这份补充协议不是为了保证 Nova 本金不亏损,而是 Nova 的合规团队要求的风险兜底条款。如果 Berachain 最终未能完成 TGE 上市,则锁定 BERA 不符合 Nova 的流动性策略要求,因此需要一个“失败保护”条款。Nova 依旧是 Berachain 最大或之一的大持仓方,不仅持有 B 轮锁定 BERA,也持有大量公开市场购买的 BERA 代币。他们在整个市场周期中一直“增持敞口”,并提供真实的流动性支持。

换句话说:Smokey 强调这是合规要求而非“特权保护”。

但争议并未止步于此。另一个焦点在于:

其它 B 轮投资者是否知情?是否构成对最惠国条款(MFN)的违反?

Smokey 称,B 轮融资中根本没有给任何投资者发放 MFN(最惠国条款),因此不存在“隐瞒其他投资者”的问题。

然而,Framework Ventures 联合创始人 Vance Spencer 公开表示“完全不知情”,并称“如果属实会非常失望”。这与 Smokey“所有投资者同一套文件”的说法直接矛盾。

公平,但不平等

在融资环境较为谨慎时期,为了拉来大额 VC,项目方提供额外“保险”并不罕见。Berachain 可能为了吸引大额 VC(如 Nova)参与融资,而提供额外“保险”。

项目方用退款权降低 VC 的下行风险,换取资金支持开发和流动性注入。Nova 作为领投,承诺提供流动性(通过存入 500 万美元),这对项目上线后的市场稳定有帮助。但本质上,这让 Nova 的投资变成“零风险”:如果 BERA 表现好,他们获利;如果差,他们可全额退款,但普通投资者却没有任何退路。这场争议再次暴露了加密融资结构中的信息不对称与权力失衡。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush