Крипторынок всегда жил циклами. Халвинг, рост, эйфория, крах — и все заново. Инвесторы строили прогнозы по календарю, трейдеры рисовали фазы быков и медведей, аналитики сверяли даты и графики. Четыре года считались естественным пульсом биткоина. В 2025 году привычный ритм сбился.

Старые индикаторы молчат, а новые правила определяют фонды и ETF. Теория циклов больше не выглядит очевидной. Рассказываем, что изменилось и как выжить в новом ритме рынка.

Как купить биткоин с карты: инструкция

Старые часы больше не тикают

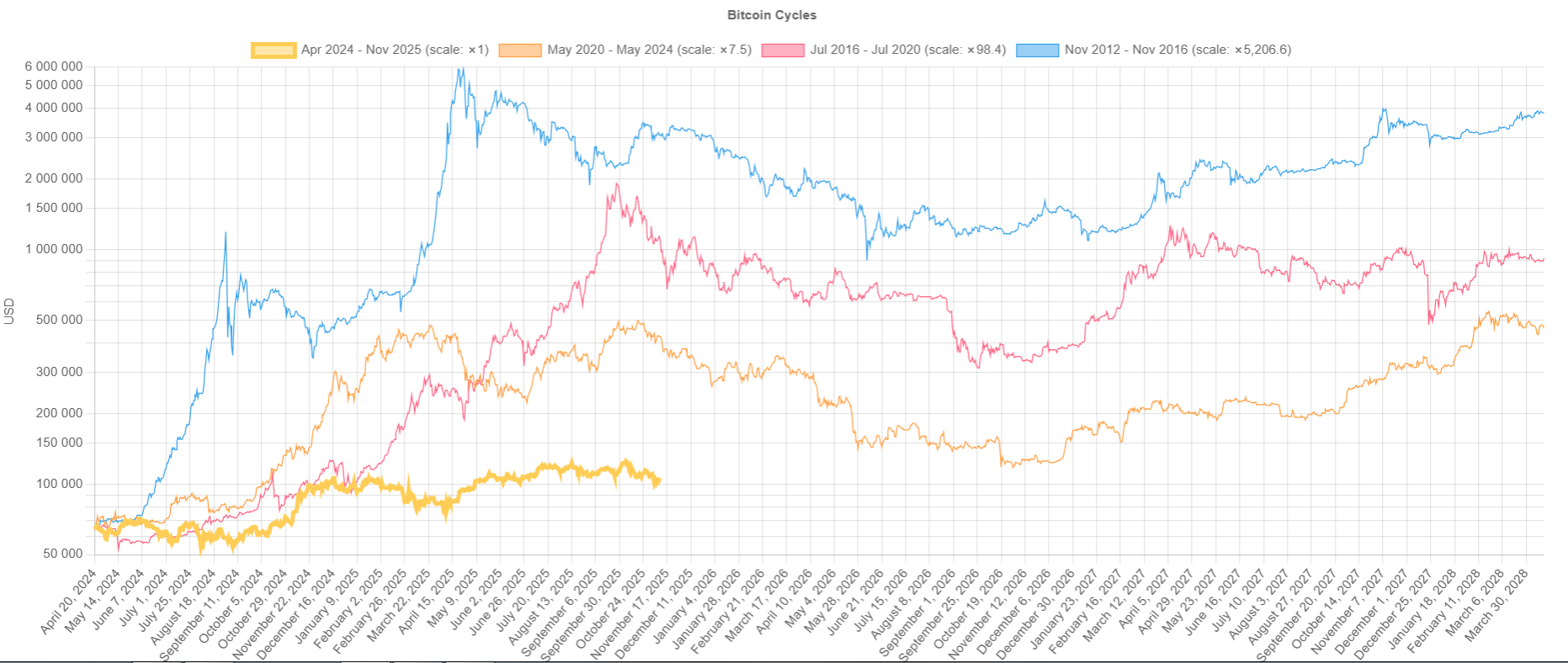

Каждый цикл крипторынка будто подчинялся невидимому метроному. Халвинг — цена взлетает, толпа кричит «to the moon», потом паника и падение на 80%. Все ждут дна, и через пару лет история повторяется. Так было трижды — в 2013, 2017 и 2021 годах. Казалось, ритм вечен.

Но 2025 год сломал привычную механику. Многие аналитики, которые все еще верят в теорию цикличности, считают, что в октябре 2025 был зафиксирован пик цикла, поэтому привычное для криптозим падение на 70-80% неизбежно. Только математика, как заметил аналитик Шанака Анслем Перера, с этим не согласна.

Сигналы пропали

Перера утверждает, что все индикаторы, которые безошибочно указывали на вершины прошлых циклов, сегодня ведут себя странно — они просто молчат. Pi Cycle не активировался при $114 000, хотя его порог стоит на уровне $205 600. MVRV Z-Score — всего 2,06, тогда как зона эйфории начинается с 5,0. Puell Multiple — 0,95, что обычно означает недооценку. При этом 83,6% предложения биткоина уже в прибыли, но перегрева не видно.

По словам аналитика, рынок сейчас не кричит «пик», а шепчет «передышка». Все данные указывают не на завершение цикла, а на консолидацию.

Розница уступила место Уолл-стрит

Главная перемена в том, кто управляет движением цены. Раньше биткоин двигали эмоции. Теперь — фонды, ETF и корпоративные казначейства. В 2025 году институционалы впитали через ETF $64 млрд, поглотив все продажи китов без малейшего удрожания цены.

Когда рынок контролировала толпа, им управляли страх и жадность. Сейчас цену диктует то, сколько капитала готовы поглощать фонды. Циклы, построенные на поведении розницы, просто перестали работать.

Корреляция биткоина с денежной массой M2, долгое время державшаяся на уровне 0,8, рухнула до –0,18. Зато связь с золотом выросла до 0,85. По сути, биткоин превратился в защитный актив, а не в спекулятивную игрушку.

Перера говорит прямо: четырехлетний ритм потерял смысл в тот момент, когда на рынок вошли институционалы. Теперь падение на 80% возможно лишь при макрокатастрофе, а не при пересечении линий на графике.

Что должно случиться, чтобы старый сценарий вернулся

Чтобы снова начался классический обвал, по расчетам аналитика, нужно совпадение двух факторов: оттоки из ETF свыше $2 млрд в неделю на протяжении месяца и рецессия, которая вернет зависимость биткоина от денежной массы. Пока ничего подобного не происходит.

После шести дней оттоков на $660 млн рынок 7 ноября получил $240 млн притока за сутки. Институциональные держатели сохраняют 99,5% своих позиций — уровень, немыслимый в прошлых циклах.

Три возможных сценария

По модели Fidelity, на горизонте 2026 года формируются три варианта развития событий:

- Эволюционировавший бычий рынок (65%) — стабильные притоки свыше $5 млрд в неделю, рост к $150 000–200 000 к концу 2026 года.

- Медвежий реверс (25%) — макроудар, оттоки выше $2 млрд в неделю, возврат корреляции с M2 и падение ниже $80 000.

- Консолидация (10%) — нейтральные потоки и диапазон $100 000–130 000 при укреплении доллара выше 110 пунктов по индексу DXY.

Выводы

Теория циклов не умерла — она просто перестала быть календарем. Теперь движение рынка задают потоки ликвидности, макроэкономические тренды и институциональное поглощение. Биткоин все еще дышит в своем ритме, только метроном в его руках теперь держит не толпа трейдеров, а Уолл-стрит.

Рынок живет не эмоциями, а потоками капитала. И пока эти потоки сохраняются, обвала не видно.