编译:深潮TechFlow

从短期来看,稳定币的增长可能会缓解美国的财政约束,并进一步巩固美元作为主导货币的地位。然而,从长远来看,稳定币只是为关于美国制度质量的讨论增加了一层复杂性。

最终,决定美元地位的仍然是美国的财政稳健性以及其中央银行保持低通胀和稳定通胀的能力。

特朗普政府似乎对扩大稳定币需求以弥补联邦财政赤字寄予厚望——这种需求是美国财政部缩短债务平均期限(通过发行更多国库券,同时保持票据和债券发行量不变)的主要官方理由之一。

顺便说一句,我认为缩短债务的平均期限也是增加美联储降低利率压力的一种方式。

还有一些证据表明,稳定币的需求已经降低了美国短期债务的利率。

此外,政府将稳定币需求视为支撑美元主导货币地位的主要支柱。

原因并不难理解。

财政部长贝森特(Bessent)预测稳定币的规模将增长至2万亿美元(我甚至见过更高的数字)。由于绝大多数稳定币都与美元挂钩,稳定币的需求很可能就是美元需求。

根据《GENIUS法案》(GENIUS Act)的规定,美元现金、美国国内受保银行存款以及剩余期限不超过93天的国债被列为允许的储备工具,因此这部分需求中的很大一部分将流向联邦债务。

从纯粹的美国国内角度来看,稳定币是否真的会增加对国债的净需求尚无定论——这取决于稳定币实际上替代了什么。

如果人们不持有投资于短期美国政府债券的货币市场基金股票,而是将部分财富持有在稳定币中,那么对国库券的净需求实际上不会增加。

我的直觉是——目前为止还没有更多——产生对美元和美国国债净需求的最重要渠道是国际渠道:稳定币需求的美元化渠道。

稳定币使美国以外的数百万人更容易获得美元,特别是在通货膨胀率高、货币疲软和银行体系不发达的国家。

话虽如此,非美国私营部门对稳定币需求的增长可能会被官方对美元需求的下降部分抵消。为什么呢?

稳定币似乎有可能通过增加美元资产在美国以外资产负债表上的占比来改善全球金融稳定性。然而,如果真是这样,这可能会减少新兴市场国家的货币错配,而货币错配正是新兴市场官方部门对美元的预防性需求的主要原因之一。

再谈美元的制度基础

然而,我对稳定币需求对美元角色的帮助有更深层次的担忧。这与美元本身以及支撑美元的制度有关。

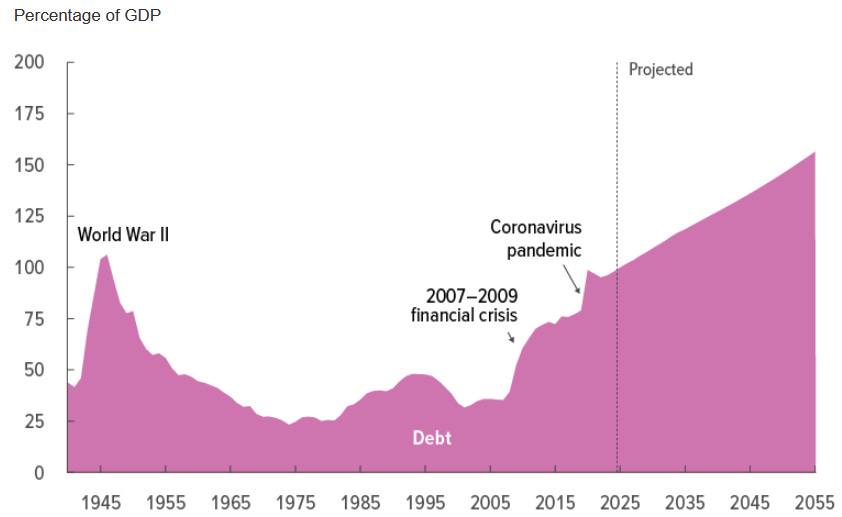

美国的财政状况众所周知,这里就不赘述了。

来源:国会预算办公室(2025 年 3 月)

作为一个长期以来钦佩美国的欧洲人,我可能并不孤单地诊断出一种由政治分裂引发的“财政末日机器”。

这个“末日机器”之所以能够继续运转的一个关键原因是美国的主导货币地位以及由此产生的对美国政府资产的需求:美元的“过度特权”扩大了美国联邦政府的财政空间。

但这最终并不能减轻根本性财政改革的必要性。这项改革应该主要围绕增加联邦收入(顺便说一句,这与欧洲的情况相反,欧洲的财政改革应该侧重于削减支出)。

现在,回到稳定币。

稳定币对美国政府债务的需求增加,或许会在短期内放松财政政策的限制。但这并不能解决任何长期问题——它无法摧毁这台末日机器。

事实上,它更有可能阻碍亟需的财政改革。

换句话说,我担心稳定币可能只是美国政客用来自缢的绳索——以及随之而来的过度特权。

然后还有美联储。

我一直认为,鉴于过度特权对财政当局的约束较为宽松,货币政策也必须受到约束:货币政策不能屈从于财政政策的需求(正如特朗普及其运动所宣称的那样)。避免这种情况的一个必要(尽管并非充分)制度条件是美联储的独立性。

这里的重点是,如果在此期间美联储的独立性被削弱并导致更高的通胀,那么稳定币最终对美元的地位也无济于事。

稳定币的背书

最终,正如皮耶帕奥洛·贝尼尼奥(Pierpaolo Benigno)所说,关键在于稳定币的背书方式。

在货币主导的体制下(即中央银行提供价格稳定,而财政当局单独负责债务的可持续性),稳定币及其背后的国债最终由税收支持:“要让稳定币安全,国债本身必须安全。”

在财政主导的体制下,稳定币最终由中央银行支持。在这种情况下,稳定币可能会引发通胀,因为美联储可能被迫将相应的发行货币化。

我的结论是,虽然从短期来看,稳定币的增长可能会缓解美国的财政约束,并提升美元的主导货币地位,但从长远来看,稳定币只是为关于美国制度质量的讨论增加了一层复杂性。最终,决定美元能否保持其地位的仍然是美国的财政稳健性以及其中央银行提供低通胀和稳定通胀的能力。