核心要点

- RWA(现实世界资产)市场中交易最活跃的代币化资产之一是美国政府债券。这得益于其极强的流动性、稳定性、相对较高的收益率、日益增长的机构参与度以及便捷的代币化流程。

- 美国政府债券的代币化并不涉及特殊法律机制,其实现方式是由负责管理官方股东名册的过户代理机构使用区块链替代传统内部数据库进行操作。

- 本文提出三大分析框架用以研究主流美国政府债券代币:首先是代币概览,包括协议摘要、发行规模、持有人数量及管理费;其次是监管框架与发行结构;最后是链上应用场景。

- 作为数字证券,美国政府债券代币必须遵守证券法及相关监管规定,这对发行规模、持有人数量、链上应用场景等产生重大影响。本文深入探讨了这些看似无关的因素如何相互作用的动态机制。

- 最后需要指出的是,与普遍认知相反,美国政府债券代币面临诸多限制。文末章节将针对这些约束条件提供独到见解。

1.万物皆可代币化

"每一只股票、每一份债券、每一个基金、每一种资产都能被代币化。"——贝莱德首席执行官拉里·芬克

自美国《GENIUS法案》通过以来,全球范围内对稳定币的关注度急剧上升,韩国也不例外。但稳定币真的是最终归宿吗?

顾名思义,稳定币是锚定法币的公链代币。它本质仍是货币,必须找到应用场景。如Hashed Open Research与4Pillars联合发布的稳定币研究报告所述,稳定币可在汇款、支付、结算等多领域应用。但当前最被热议、最能释放稳定币潜力的领域,当属RWA(真实世界资产)。

RWA即现实世界资产,指所有以数字代币形式呈现于区块链的有形资产。不过在区块链领域,RWA通常特指大宗商品、股票、债券、房地产等传统金融资产。

为何RWA能成为稳定币之后的下一个焦点?因为区块链不仅有望改变货币形态,更可能彻底革新传统金融市场的后端体系。

当今传统金融市场仍依赖高度陈旧的基础设施。尽管金融科技公司通过提升金融产品和证券的可及性改善了零售端体验,但交易后端系统依然极其落后。

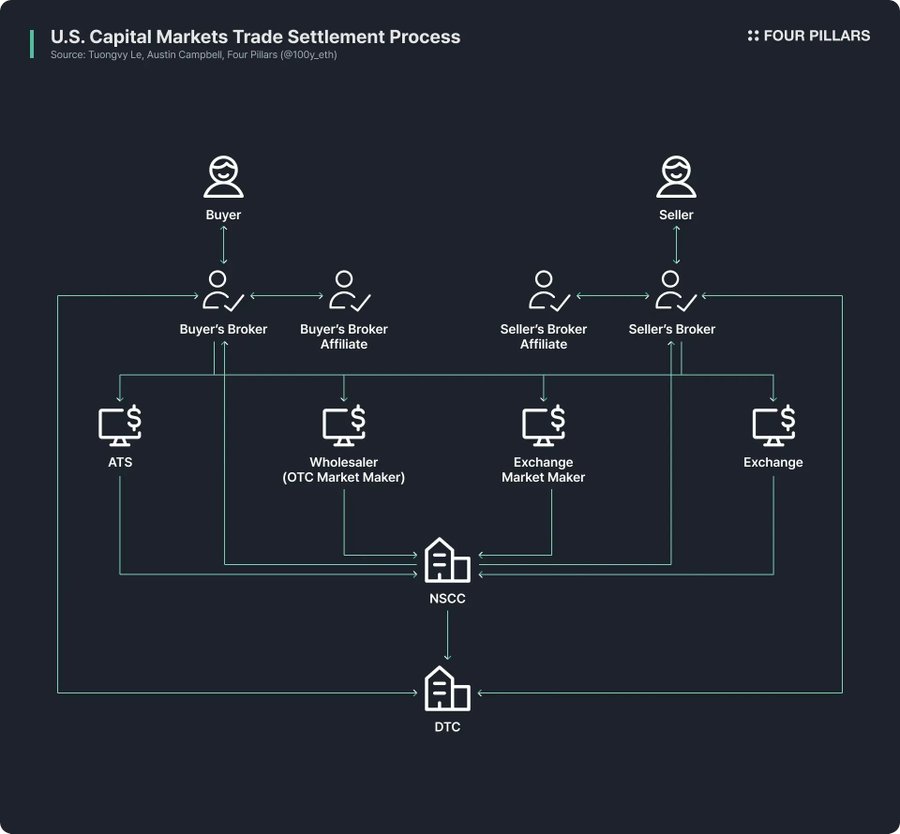

以美国证券市场为例——这个股票与债券交易的场所——其现行架构确立于1970年代,旨在应对1960年代末的"文书危机"。当时《证券投资者保护法》出台,证券法修订案实施,并创建了存托信托公司(DTC)与国家证券清算公司(NSCC)等机构。

换言之,这套复杂体系已运行逾五十载,始终伴随着中介过多、结算延迟、缺乏透明度、监管成本高昂等积弊。

区块链技术能从根本上革新这种陈旧的市场结构,构建更高效透明的体系。若以区块链升级金融市场后端,将实现即时结算、通过智能合约实现可编程金融、去除中介的直接所有权、增强透明度、降低成本、支持碎片化投资等诸多可能。

正因这种变革潜力,众多公共机构、金融机构和企业正积极推动金融资产在区块链上的代币化实践。

例如:Robinhood宣布计划通过自建区块链网络支持股票交易,并向美国证交会(SEC)提交建立RWA代币化联邦监管框架的提案;贝莱德则与Securitize合作发行了规模达24亿美元的代币化货币市场基金BUIDL。SEC前主席保罗·阿特金斯公开表态支持股票代币,该机构内部加密工作组正在将RWA相关定期会议与圆桌讨论机制制度化。

Source: rwa.xyz

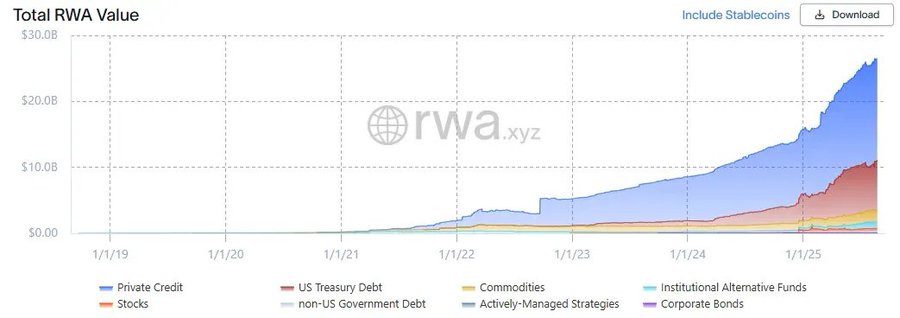

超越市场炒作,RWA市场正以惊人速度扩张。截至2025年8月23日,已发行的RWA总额达到265亿美元,相较一年前、两年前及三年前分别实现112%、253%和783%的增长。虽然被代币化的金融资产类型多样,但增长最快的领域当属美国政府债券和私人信贷,其次是大宗商品、机构基金及股权资产。

2.美国政府债券

Source: rwa.xyz

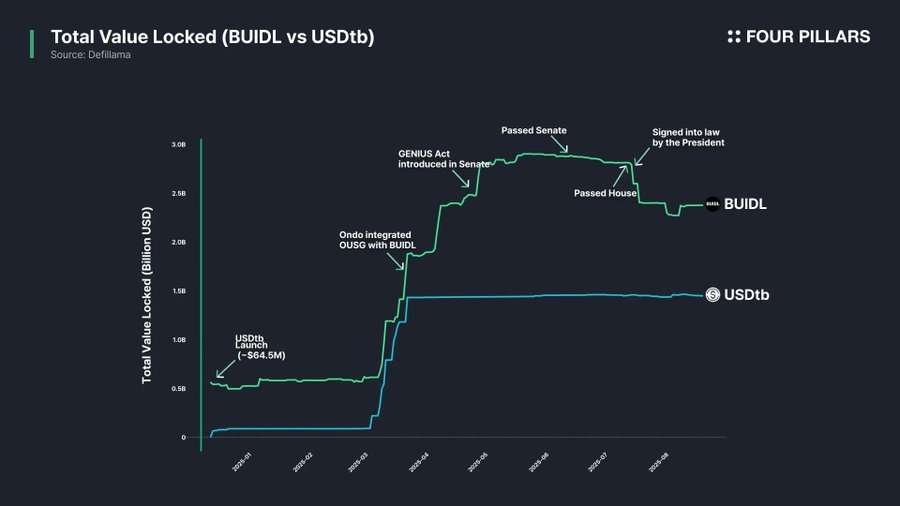

RWA市场中代币化最活跃的板块无疑是美国政府债券。截至2025年8月23日,美国债券RWA市场规模约74亿美元,过去一年实现370%的爆发式增长。

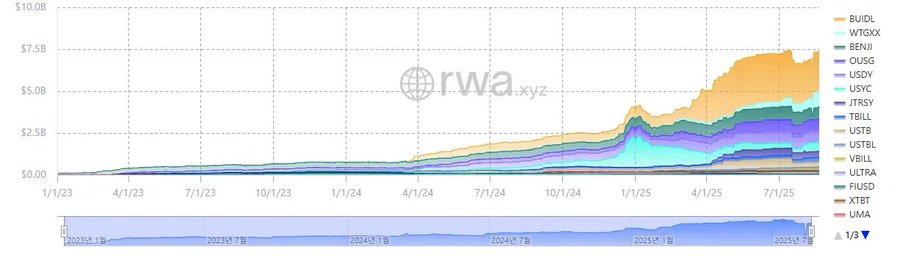

值得关注的是,全球传统金融机构与DeFi平台正积极布局该领域。贝莱德的BUIDL基金以约24亿美元资产规模引领市场,而Ondo等DeFi协议基于BUIDL、WTGXX等债券抵押型RWA代币推出OUSG基金,维持着约7亿美元的管理规模。

为何美国政府债券能成为RWA市场中代币化最活跃、规模最大的板块?其原因可归结为:

- 绝对流动性及稳定性:美国国债拥有全球最深厚的流动性,被视为几乎零违约风险的安全资产,享有极高市场信任度;

- 全球可及性:代币化技术提升了美国国债的可获得性,使有需求的海外投资者能够更便捷地进行投资;

- 机构参与度扩大:贝莱德、富兰克林邓普顿、WisdomTree等主流机构通过推出代币化货币市场基金和国债产品引领市场,为投资者提供信用背书;

- 盈利性优势:美国国债提供稳定且相对较高的收益率,目前平均收益率维持在4%左右;

- 代币化可行性:尽管目前缺乏针对美国国债代币化的专属监管框架,但在现行法规下已可实现基础代币化操作。

3.美国国债代币化流程

美国国债究竟如何实现链上代币化?表面看似乎需要复杂的法律与监管机制,但实际上其代币化过程在遵守现行证券法的前提下异常简洁(注:因发行结构因代币而异,此处仅探讨代表性模式)。

在阐释具体流程前,需明确一个重要概念:当前市场上所谓的"基于美国国债的RWA代币",并非直接对债券本身进行代币化,而是对以美国国债为基础的基金或货币市场基金进行代币化。

根据传统监管要求,美国国债基金等公共资产管理基金必须指定在SEC注册的过户代理机构。这类机构作为代表证券发行人管理投资者基金持有记录金融机构或服务公司,在法律层面承担着维护证券记录与所有权的核心职能,负责官方托管基金投资者份额。

美国国债基金的代币化方式极为直接:在链上发行代表基金份额的代币,而过户代理机构通过基于区块链的系统运行内部操作,管理官方股东登记簿。换言之,股东记录存储的数据库仅是从专有数据库迁移至区块链。

当然,由于美国尚未建立明确的RWA监管框架,持有代币并不能100%获得法律担保的基金份额所有权。但在实际操作中,过户代理机构会根据链上代币所有权来管理基金份额所有权。因此在没有黑客攻击或意外事故的情况下,代币所有权在大多数情况下可间接担保基金份额的所有权。

4.主流协议与RWA分析标准

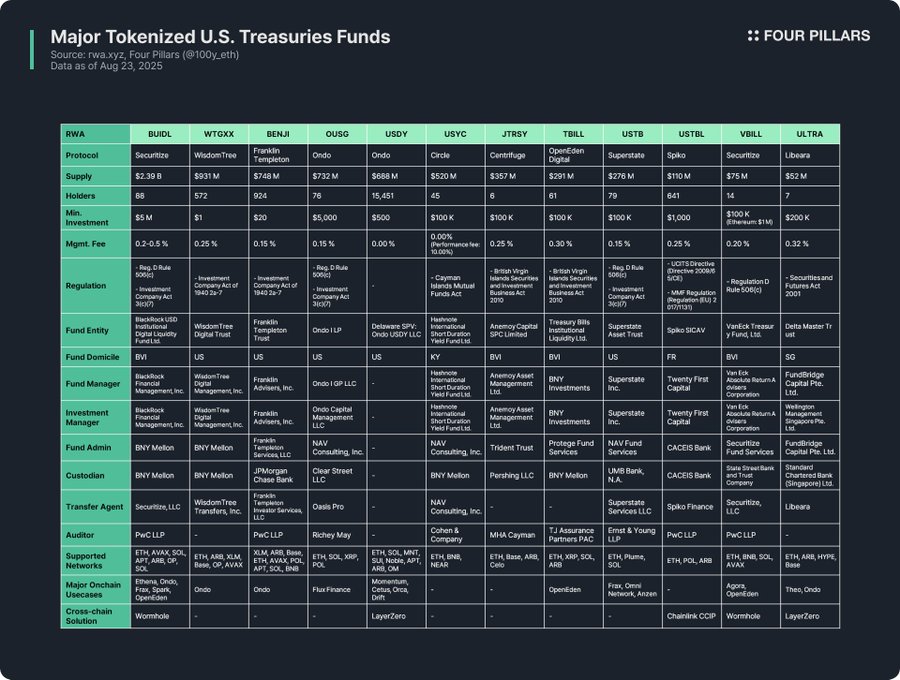

鉴于美国国债基金是RWA领域中最活跃的代币化板块,众多代币化协议已发行了相关RWA代币。上表汇总了主要协议及代币,笔者从三大维度展开分析:

首先是代币概览。包括发行协议的背景介绍、发行规模与持有人数量、最低投资额及管理费。由于各发行协议在基金结构、代币化方法和链上应用层级存在差异,考察发行方能快速把握代币核心特征。

发行规模是衡量基金规模与市场热度的重要指标。持有人数量则暗示基金的法律结构设计与链上应用场景——若持有人数量稀少,很可能意味着根据证券法规定投资者必须为认证合格投资者或高净值合格购买者。同时也表明除白名单地址外,代币的持有、转移或交易可能受限,且因持有人基数小,该代币在DeFi协议中难以广泛应用。

其次是监管框架与发行结构。这部分明确底层基金遵循的监管属地,并梳理基金管理涉及的各类主体。

通过分析12种美国国债基金类RWA代币,其监管框架可大致归类如下(根据基金注册地及募集对象范围有所不同):

- 《D条例506(c)条款》与《投资公司法3(c)(7)条款》:这是最广泛采用的监管组合。506(c)允许向不特定投资者公开募资,但所有投资者必须为认证合格投资者,发行人需通过税务记录、资产证明等严格验证投资者资质。3(c)(7)条款允许私募基金免于SEC注册,但要求投资者均为合格购买者且基金保持非公开结构。双规并行既能扩大投资者范围,又能高效规避注册披露等监管负担。值得注意的是,只要符合要求,该框架不仅适用于美国基金,也适用于外国基金。代表基金包括BUIDL、OUSG、USTB和VBILL。

- 《1940年投资公司法2a-7条款》:针对在SEC注册的货币市场基金监管框架,要求保持稳定净值、仅投资超短期高信用工具并确保高流动性。与前一个框架不同,它允许向公众投资者公开发行,因此该类基金代币最低投资门槛较低,普通人也可参与。代表基金包括WTGXX和BENJI。

- 《开曼群岛共同基金法》:适用于在开曼设立的可灵活申购赎回的开放式共同基金。基于开曼的美国国债基金需遵守该法规,最低初始投资额通常设定为10万美元以上。代表基金为USYC。

- 《英属维尔京群岛2010年证券与投资业务法(专业基金)》:规范在BVI设立或运营的所有投资基金的核心法律。其中专业基金属开放式基金类别,面向专业投资者而非公众,要求最低投资10万美元。需特别注意:若BVI基金欲向美国投资者募资,须额外遵守美国《D条例506(c)条款》,仅符合BVI框架不得向美国投资者募资。代表基金包括JTRSY和TBILL。

- 其他框架:根据基金注册地适用不同法规。例如法国发行的Spiko USTBL遵循《UCITS指令(2009/65/CE)》和《货币市场基金条例(EU 2017/1131)》;新加坡发行的Libeara ULTRA遵循《证券与期货法2001》。

基金发行结构围绕七大核心参与方展开:

- 基金实体:汇集投资者资金的法律实体,多采用美国信托或BVI、开曼等离岸基金结构

- 基金管理人:设立基金并全面负责运营的实体

- 投资管理人:实际进行投资决策与管理投资组合的机构,有时与基金管理人重合

- 基金行政人:负责会计、净值计算、投资者报告等后台运营

- 托管方:负责安全持有债券、现金等基金资产

- 过户代理机构:管理股东名册,依法记录并保障基金份额所有权

- 审计机构:对基金账目及报表进行独立审计的会计师事务所,为投资者保护必备环节

最后是链上应用场景。债券基金代币化的最大优势在于链上生态的应用潜力。尽管合规要求与白名单机制使债券基金代币难以直接用于DeFi,但如Ethena、Ondo等协议已使用BUIDL等代币作为抵押品发行稳定币,或将BUIDL纳入投资组合,间接向零售用户提供 exposure。事实上,BUIDL正是通过接入主流DeFi协议快速提升发行规模,成为债券类代币榜首。

最后是链上应用场景。债券基金代币化的最大优势在于链上生态的应用潜力。尽管合规要求与白名单机制使债券基金代币难以直接用于DeFi,但如Ethena、Ondo等协议已使用BUIDL等代币作为抵押品发行稳定币,或将BUIDL纳入投资组合,间接向零售用户提供 exposure。事实上,BUIDL正是通过接入主流DeFi协议快速提升发行规模,成为债券类代币榜首。

跨链解决方案对实现链上应用至关重要。多数债券基金代币不仅发行在单一网络,还通过多链发行赋予投资者更多选择。尽管债券基金代币不需要稳定币级别的高流动性(实际通常也不具备),但跨链方案对于提升用户体验仍具有关键意义,它能实现债券基金代币在多个网络间的无缝转移。

5.启示与局限

在即将发布的RWA研究报告中,我将对12种主要美国国债基金类RWA代币进行详细分析。在此先分享本研究发现的核心启示与局限性:

- 链上应用难度:RWA代币并非因代币化即可在链上自由使用。它们本质仍是数字证券,必须遵循基金在现实世界中所遵守的监管框架。根本而言,所有债券基金代币仅能在完成KYC的白名单钱包间进行持有、转移或交易。这第一道准入门槛使得债券基金代币极难直接用于无需许可的DeFi协议。

- 持有人数量稀少:监管壁垒导致债券基金代币的持有人数量极低。面向零售投资者的货币市场基金(如WTGXX和BENJI)持有人数相对较多,但多数基金要求投资者具备认证合格投资者、合格购买者或专业投资者资质,这大幅限制了合格投资者群体规模,导致部分基金持有人数甚至难以突破两位数。

- 链上B2B应用场景:基于上述原因,目前不存在债券基金代币直接面向零售用户的DeFi应用案例。实际采用者多为大型DeFi协议——例如Omni Network将Superstate的USTB用于自有资金管理,Ethena则以BUIDL为抵押发行USDe稳定币,使零售用户能间接获益。

- 监管碎片化与标准缺失:债券基金代币由不同国家基金依据各异监管框架发行。例如BUIDL、BENJI、TBILL和USTBL虽同属债券基金代币,却遵循完全不同的监管体系,导致投资者资格、最低投资额和应用场景存在巨大差异。这种监管碎片化增加了投资者复杂度,且缺乏统一标准使DeFi协议难以通用化集成债券基金代币,从而制约链上应用发展。

- RWA专属监管框架缺失:目前仍缺乏针对RWA的明确监管框架。尽管过户代理机构确实通过区块链记录股东名册,但链上代币所有权尚未在法律层面被强制等同于现实世界中的证券所有权。需要专门法规将链上所有权与现实世界法律所有权相衔接。

- 跨链方案应用不足:虽然几乎所有债券基金代币支持多网络发行,但极少实现跨链解决方案。需进一步推广跨链技术以防止流动性碎片化并提升用户体验。

包含12只主要债券基金详细分析的报告将于9月发布,敬请期待。