原文标题:Coinbase Will Have to Acquire Circle – The Only Question Is Price

原文作者:@yiryan,vectordao 成员

原文编译:zhouzhou,BlockBeats

编者按:USDC 是 Coinbase 第二大收入来源,但因和 Circle 合作,收益归属受限。Circle 控制协议层,专注扩大整体市值,Coinbase 则想将 USDC 完全收入囊中,实现收入归一与协议控制。若收购 Circle,Coinbase 可获得完整收益、产品协同与监管优势。长期来看,收购是合理且必要的战略选择,关键只在价格。

以下为原文内容(为便于阅读理解,原内容有所整编):

背景

我在加密行业工作多年——先是在 CoinFund(一家早期基金),后来加入 Coinbase,协助扩大其风险投资战略。

本文所有内容都基于公开数据:Circle 的 S-1 招股说明书(2025 年 4 月)和 Coinbase 的公开财报。没有内幕消息——只是任何人都可以复现的分析,只不过大多数人不会去做。

USDC 供应结构拆解

USDC 总量 = Coinbase 持有的 USDC + Circle 持有的 USDC + 其他所有部分

根据 S-1 中的定义,平台 USDC 是指「由某方的托管产品或钱包管理服务中持有的稳定币比例」。这意味着:

Coinbase = Coinbase Prime / 交易所

Circle = Circle Mint

其他 = 储存在 Uniswap、Morpho、Phantom 等平台上的 USDC

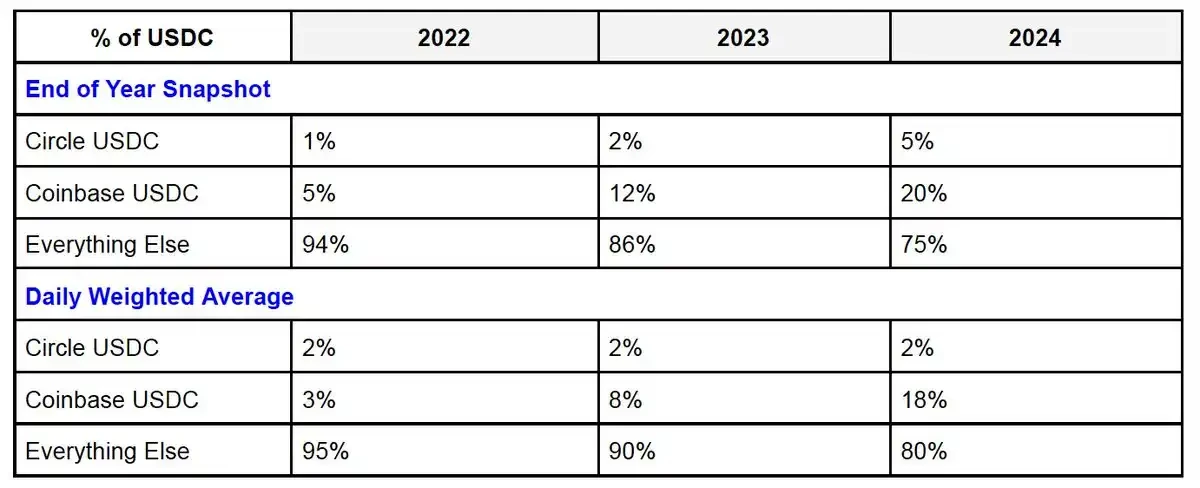

Coinbase 在 USDC 总供应中的占比正在迅速增长—— 2025 年第一季度已达到约 23% 。而 Circle 的占比则保持稳定。

这是合理的——因为 Coinbase 在消费者、开发者和机构市场上的影响力更大。

USDC 收益归属

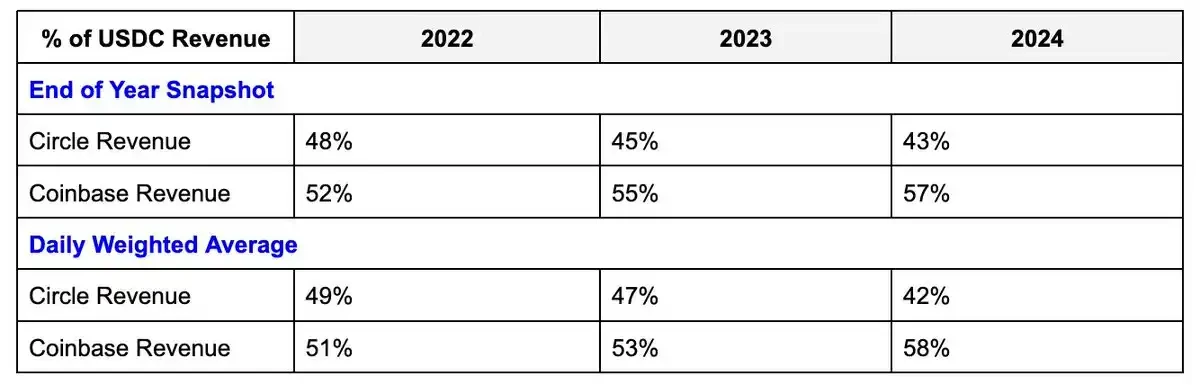

无论是 Circle 还是 Coinbase,都能获得其平台内 USDC 储备收入的 100% 。对于「平台外」的 USDC(也就是「其他部分」),双方各分 50% 。

但这里有个关键点:Circle 从平台外的 USDC 中获得了不成比例的收益。尽管 Coinbase 平台上的 USDC 数量是 Circle 的 4 倍,但它在收入上的优势仅约为 1.3 倍。

根据对「其他部分」收益 50/50 分成的粗略计算,得出以下的收益占比情况:

Circle:押注的是市场规模,而不是控制权

Circle 的动机很明确:扩大 USDC 的整体流通量,即使这些 USDC 并不存放在自家平台上。Circle 理想的世界,是 USDC 成为美元的第一稳定币——这本身就能为其带来牢固的市场地位。它从作为协议层中获益,比如:

发行并维护 USDC 智能合约,跨 19 条以上链;

控制 CCTP,用于原生跨链和铸造/销毁流动。

虽然平台内的 USDC 更赚钱,但其增长并不明显。而在大客户拓展上,Circle 很可能输给了 Coinbase 的体量。但只要 USDC 成为第一大美元稳定币,Circle 依旧是赢家——这是一场市场规模博弈,而不是利润率博弈。

未来 USDC 的总市场可能会大得惊人,因此即便无法吃下全部利润,也不算糟糕结局——大部分收入增长将来自「平台外」部分。这个动机和 Circle 的能力是契合的:它掌控了 USDC 的治理、基础设施和技术路线图。

Coinbase:必须完全掌控 USDC

宏观层面

USDC 是 Coinbase 的第二大收入来源,占 2025 年 Q1 总营收的约 15% ,超过质押业务。更重要的是,这是 Coinbase 最稳定、最可扩展的基础设施类收入来源。随着 USDC 的全球扩张,其潜力将成几何级增长。

USDC 将成为 Coinbase 的关键护城河。虽然中心化交易所(CEX)的收入仍是主力,但相比之下,USDC 收入更加稳定,而且会随加密整体经济同步增长。

USDC 很可能会成为前三大美元稳定币之一,进而成为将美元「科技输出」到全球的主要渠道。金融科技与传统金融巨头早已意识到这一点,纷纷入场。但 USDC 拥有先发优势和原生加密生态的支撑,有望存活并持续壮大。从基础设施和监管角度来看,完全拥有它,是极有价值的故事。

微观层面:Coinbase 变现的悖论

Coinbase 是推动 USDC 增长的主力,但它却被结构性限制住了。现在,USDC 是 Coinbase 的第二大营收来源(仅次于交易)。因此,每一个产品决策都必须考虑营收和利润率。但问题是:Coinbase 在扩大市场的同时,却无法完全掌控利润,因为「平台外」收入只能分一半。

讽刺的是:Coinbase 一边吸引用户、搭建基础设施、提升交易频率,却因架构问题在收益端被封顶。它的消费者产品和开发者产品一开始就被「削弱」了。

Coinbase 的自然应对方式是将「潜在市场」转化为「Coinbase USDC」——也就是平台内、可完全变现的部分(托管产品中的余额可获得 100% 储备收益)。这策略确实见效了:Coinbase 平台内的 USDC 占比两年翻了四倍。但这只适用于托管 USDC,即 Exchange + Prime。

问题出在「托管灰区」——用户增长在这里发生,但收益归属却变得模糊不清。

Coinbase Wallet 是非托管的,Smart Wallet 尽管提升了体验、可能加入了共享密钥机制,但仍不符合 S-1 所定义的「平台 USDC」。

如果未来大多数用户都通过这类钱包使用链上产品,那这部分 USDC 的归属就会处于 Circle 和 Coinbase 之间的灰色地带。

Base(Coinbase 的 L2)也是非托管架构,用户可以自主退出到以太坊 L1,Coinbase 并不持有密钥。因此,即便 Coinbase 是入口,Base 上的 USDC 也很可能不会被归类为「Coinbase USDC」。

结论: Coinbase 推动了 USDC 的增长,却内置了一个削弱系统。只要它不控制整个协议,就始终面临收益归属的不确定性。唯一的彻底解决办法,就是收购 Circle,重写规则。

Coinbase 收购 Circle 将获得的好处

100% 收益归属:再也不用为「托管 vs 非托管」纠结了,Coinbase 可直接认领全部 $ 600 亿 USDC 所产生的利息收入,无论这些 USDC 放在哪。

协议控制权:USDC 的智能合约、多链整合、CCTP 全部变为内部资产。

战略产品协同:钱包、Base 和未来的链上体验产品,都可无须协调、原生变现 USDC。

监管整合:Coinbase 已是政策制定的领导者,掌控 USDC 后,可主导稳定币法规的制定方向。

不确定因素 / 待探索点

增长潜力:USDC 当前市值约 $ 600 亿,理论上可增长至 $ 5000 亿,对应年储备收益 $ 200 亿,有望把 Coinbase 推向「七大科技巨头」(Mag 7)级别盈利。

监管政策:美国正在推动稳定币立法,这对市场增长是好事。稳定币将成为美元全球化的新载体,但也可能限制平台宣传收益或储蓄产品的方式。如果 Coinbase 拥有整个堆栈,就能灵活调整策略应对政策变化。

运营复杂性:USDC 最初是由财团运营,结构可能是基于当时的法律/监管考量。虽然这些障碍在统一架构下看似可管理,但其中的法律结构可能藏有未知风险。但目前来看,没有不可克服的问题。

收购价格

没人能准确预测市场估值,但我们可以参考以下数据:

Circle 计划以 $ 50 亿估值 IPO;

Ripple 曾提出 $ 100 亿的估值;

Coinbase 当前市值约为 $ 700 亿;

USDC 目前占 Coinbase 营收的 15% ,若收购后整合,有明确路径将该比例提升至 30% 以上。

我的判断是:

Circle 是 Coinbase 的天然收购对象,Coinbase 也很清楚这一点;

Circle 想让公开市场给自己定价($ 50 亿为目标);

Coinbase 想看看市场给 Circle 什么估值;

Coinbase 心知肚明:

1. 它必须拥有 USDC 全堆栈;

2. 整合后可让 USDC 占其营收的 15% ~ 30% ;

3. 按收入价值来看,USDC 的「合理估值」应在 $ 100 ~ 200 亿之间。

Circle 也知道这些——并意识到,只要 USDC 继续增长,Coinbase 最终会为了解决合作中不断出现的业务、产品、治理摩擦而选择直接收购。

最终观点

Coinbase 应该收购 Circle,也很可能会这么做。

目前双方的合作还能继续,但从长远来看,在平台、产品和治理层面存在的冲突太大,不容忽视。市场会给出价格,但双方对彼此的价值,心里早已清楚。