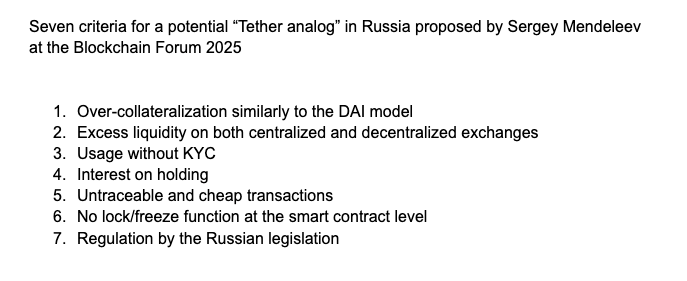

На крупной встрече в Москве, Blockchain Forum, тема рублевых стейблкоинов вышла в свет — её обсудили в полный голос. Сцена досталась Сергею Менделееву, человеку с бэкграундом: основатель цифровой биржи Exved и бывший генеральный директор ныне заблокированного Garantex. Он выделил целых семь «обязательных правил» для хорошего стейблкоина привязанного к российскому рублю, который бы, в перспективе, смог бы составить конкуренцию Tether.

Менделеев не мелочился — по его словам, без анонимных транзакций и свободы перевода без проверок личности этот стейблкоин можно даже не запускать. При этом он признаёт, что обязательное соответствие российским законам резко снижает шанс, что проект вообще выстрелит в обозримом будущем.

Он считает, что рабочий вариант должен быть перекрыт залогами, как у DAI — децентрализованного алгоритмического стейблкоина, который держит курс к доллару через смарт-контракты. Покупатель, по его задумке, сразу должен видеть, что за контрактом стоят активы, которые не где-то там за семью печатями, а открыты для любого, кто дружит с базовой криптоаналитикой.

Ещё одна важная фишка — ликвидность. И на централизованных биржах, и на децентрализованных — чтобы можно было зайти и выйти без каких-либо проблем в любой момент. Деньги не должны быть привязаны к одной площадке или зависеть от настроения маркетмейкеров.

Кроме ликвидности и прозрачности, Менделеев выступает за возможность использовать такой стейблкоин без паспортного контроля — то есть без прохождения KYC. Пользователи должны иметь шанс проводить операции без передачи своих данных, чтобы не становиться заложниками регуляторной паранойи.

И это ещё не всё. Холдерам такого стейблкоина должна капать прибыль — через те же смарт-контракты, чтобы всё было без посредников и бумажной бюрократии. Как говорится, если уж держишь токен — получай дивиденды, а не просто «спасибо».

Менделеев подчеркивает: для настоящего успеха рублевый стейблкоин должен обеспечить не только анонимные и дешевые транзакции, но и смарт-контракты без функции «заморозки» или «отката». Никакого ручного вмешательства — код должен работать автономно без внешнего давления.

Самое жесткое условие — соблюдение всех российских регуляторных требований. Но тут он сразу охлаждает энтузиазм: шансов почти нет. По его словам, законы сейчас идут не в сторону либерализации, а, наоборот, всё стремительно централизуется. Давят не только на проекты, но и на саму идею свободной крипты.

Он подводит черту: «Когда мы соберём все семь параметров воедино, тогда и можно будет говорить о полноценной альтернативе, которая хотя бы будет способна потягаться с уже существующими решениями».

Но тут же добавляет, что реальность пока в минус: по части регулирования мы топаем в совершенно противоположном направлении.

Несмотря на весь этот затык с законами, сам Менделеев уверен — собрать технику по частям можно. Всё, кроме полной анонимности, уже где-то реализовано. Осталось только свести в один внятный проект. Он даже перечисляет живые кейсы: стейблкоин A7A5 с привязкой к рублю, смарт-контракты DAI без блокировки и прочие наработки.

Однако он делает важную ремарку: одно дело — код, другое — доверие юзеров. И вот это — настоящая головоломка. Ведь люди должны сами поверить, что новый стейбл привязанный к рублю не хуже, а может, и лучше, чем старые гиганты вроде USDT

Тем временем правительство не дремлет. По последним данным, замглавы департамента финполитики Минфина выступает за то, чтобы рублевые стейблкоины всё-таки разрабатывали. А Центробанк тем временем двигает свой проект цифрового рубля — запуск на коммерческий сектор запланирован уже на вторую половину 2025-го.