美联储如期开始 50 个基点的降息,降息周期正式开启,全球流动性会进入新的宽松周期;受此影响,全球股市集体走高,标普 500 和道琼斯指数继续创历史新高,亚太地区股市表现亮眼;加密市场享受降息红利,比特币价格突破 66000 美元,新一轮上升行情或正在酝酿。

在本月 FOMC 会议之前,美国公布了最新的非农和通胀数据:美国最新非农就业人数新增 14.2 万人,不及预期;8 月 CPI 同比上升 2.5% ,连续 5 个月下降。在如今降息的关口下,非农数据不及预期或许反而是利好,增加了市场对于降息的期待。

随后,在市场的注目下,美国联邦储备委员会当地时间 18 日宣布,将联邦基金利率目标区间下调 50 个基点,降至 4.75% 至 5.00% 之间的水平。时隔四年,美联储终于迎来了新的降息周期。至此,全球流动性周期会进入新的宽松阶段,投资人可以好好舒一口气了。

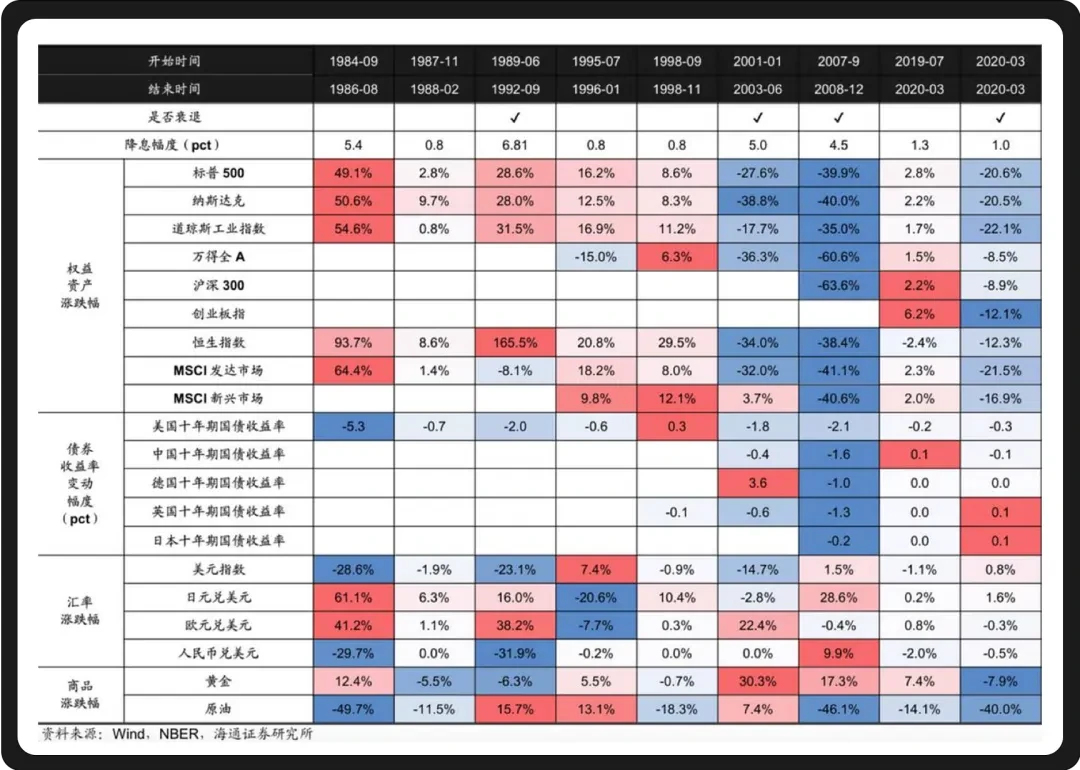

2024 年降息之后,各类主要资产的主要变化如下:

1.美债:降息前美债通常上涨,市场提前反映降息预期。降息后短期内波动可能加剧,但随着时间的推移,不同经济复苏情况下的利率走势会出现分化。2. 黄金:降息前黄金往往表现较好,因为避险需求上升。降息后,黄金可能会继续受到青睐,但具体情况还取决于经济是否“软着陆”以及其他市场因素。3. 纳指:在衰退式降息中,纳指的表现依赖于基本面的修复。在预防式降息后,股市往往因降息带来的积极经济效果而上涨。4. BTC:与 2019 年降息周期相比,BTC 在 2024 年的降息预期影响下,回调来得更早。尽管短期内 BTC 可能会出现震荡或回调,但长期看涨,且预计回调的力度和时间将小于 2019 年。

降息后,黄金 ETF 和股票 ETF 流向能反映市场对不同资产偏好的变化。美联储对 GDP 增速、失业率和通胀的预测调整会影响市场对经济前景的看法,从而影响资产价格。降息虽可能提振市场情绪、增加对风险资产的需求,但市场预期与实际经济数据的差距也会引发情绪波动,且这些变化受经济数据、市场预期、政策动向等多种因素影响。

本次降息的幅度还是略超华尔街的预期,毕竟历史上,只有经济出现衰退的场景下,美联储才会激进地起手 50 个基点。

然而,在鲍威尔的讲话中,美国经济仍处在可控地运行之下,并无太大的衰退担忧。我们在上期月报中提过,美联储此次降息为“预防式降息”,而 50 个基点的开端,彰显了美联储对抗衰退风险的态度。激进的开始并不意味着持续的激进。美联储下修 GDP 增长预期(从 2.1% 下调至 2.0% ),上修失业预期(从 4.0% 大幅上调了至 4.4% ),谨慎地维持经济软着陆的发展路径。

从历史上看,除非是衰退之后的应急降息,之前的预防式降息都促使了全球资产的牛市,同时由于美元供给增加,导致美元出现贬值。本次降息属于典型的预防式降息,我们也有理由相信这会进一步推动资产价格复现历史走势。

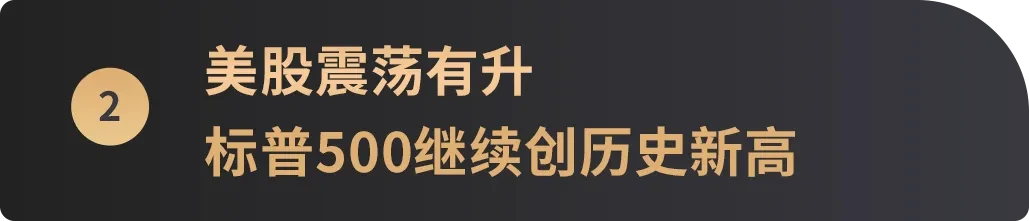

降息前后市场分歧非常剧烈。在月初的 3 号和 6 号,美股经历了两天的大跌;降息之后,美股直接跳空高开高举高打,标普 500 再次创下历史新高。

正如上一章节分析的那样,在预防式降息的情况下,资产价格往往会走牛。尽管 50 个基点起手不免让人有衰退的担忧,导致黄金价格持续走高,但我们依旧认为美股仍存在机会——流动性的宽松和借贷成本的下降会对冲掉市场中隐藏的衰退担忧。

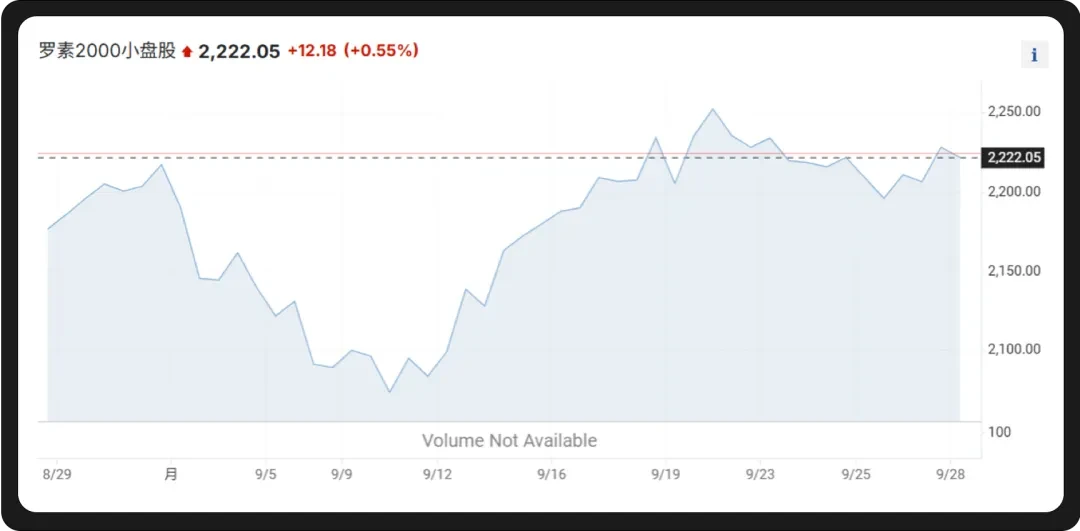

一般来讲,降息最先有利于小盘股,因为市场风险偏好的改变会最先使得资金流入高波动品种。从罗素 2000 指数上看,市场也确实按照这个预期在走。

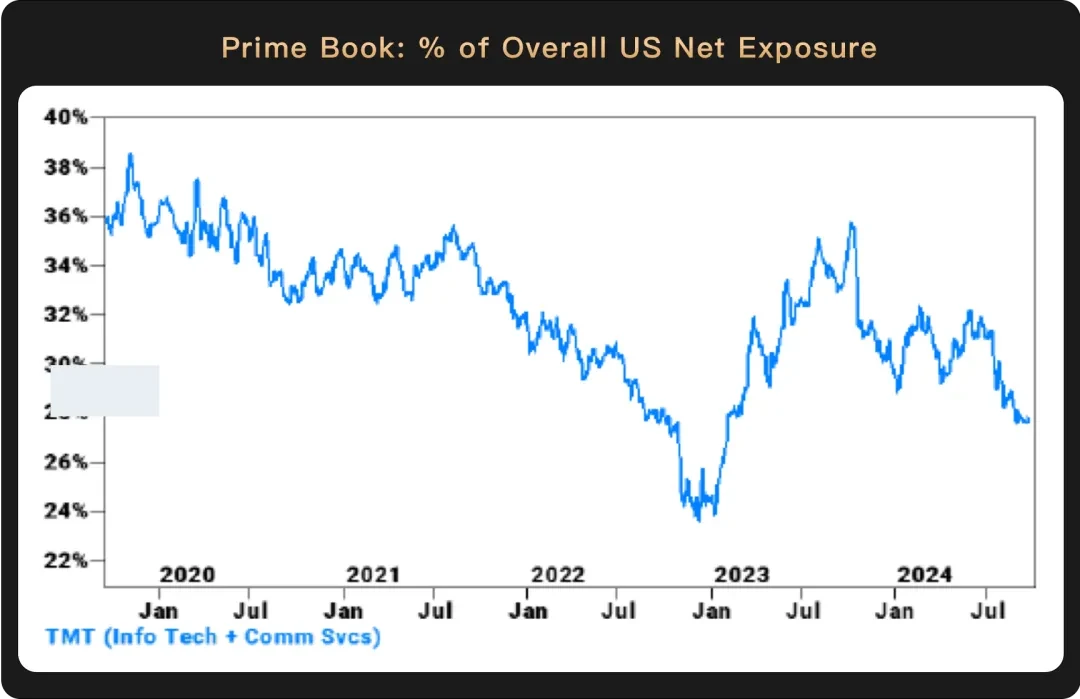

然而,对冲基金似乎不这么认为。根据高盛集团截至 9 月 20 日的主经纪商周报,对冲基金上周以四个月来最快速度买入美国科技股、媒体股和电信股,依旧延续着 AI 相关的主题投资。

在美联储利率决定的第二天,纳斯达克 100 指数创下 8 月初以来的最大盘中涨幅。然而从周线来看,罗素 2000 指数跑赢了科技股为主的纳斯达克 100 指数。表面上看黄金、小盘、大盘都在涨,但背后其实有人押注衰退,有人交易降息,还有人继续拥抱 AI,市场并没有一致的预期,但总体来说有逻辑地向都在享受着流动性宽松的红利。

从全球市场角度来讲,降息确实带来了市场很好的反馈。在本月,除了标普 500 和道琼斯,德国 DAX、印度孟买 Sensex 30、印尼雅加达 JKSE、新加坡海峡指数 STI 都创下了历史新高,亚太市场表现非常亮眼。因此,从全球的角度来看,投资者总体还是对降息之后的投资环境还是非常有信心的,我们也期待后续牛市的延续。

降息所带来的影响不光反映在传统金融市场,也蔓延到了加密领域。尽管现货 ETF 数据不直接决定价格走势,但它能反映美国投资者的情绪。之前投资者情绪低迷,购买力不强,但首次降息后,投资者的风险偏好有所上升。最新的 BTC 现货 ETF 数据显示,仅三家机构持仓未变,灰度轻微减持 9 枚 BTC,而其他机构如贝莱德、富达和 ARK 均增持超过 1, 000 枚 BTC。

比特币价格在月初经历了数根大阴线,随后进入反弹,从最低不到 53000 美元反弹至 66000 美元以上,可谓是完成了一波大逆袭。作为风险资产,比特币也必然会享受到足够的降息红利。从比特币 ETF 流入数据来看,自从 18 日降息之后,美国比特币 ETF 一直呈现净流入的趋势。

从 ETH 的流入数据来看,ETH 难得出现自上市以来的连续流入。我们认为 ETH/BTC 汇率已经跌至 0.04 以下,已经极具性价比,后续的资产配置中可以跟随以太坊 ETF 进行一定的抄底。

在 2019 年的降息周期中,比特币(BTC)在首次降息后虽有短暂上涨,但随后进入下行趋势,从最高点回落,经历 175 天的调整期,价格下跌约 50% 。与 2019 年不同,今年由于市场对降息预期的不断变化,BTC 的调整来得更早。自 3 月达到年度峰值以来,BTC 已经历了 189 天的震荡回调期,最大跌幅达到 33% 。历史数据表明,尽管短期内 BTC 可能继续波动或回调,但预计调整的幅度和持续时间将小于 2019 年的周期。长期而言,BTC 后市依然看涨。

在本月,贝莱德最新的一篇关于比特币研究的报告——《比特币:一种独特的风险分散工具》——备受关注。这篇研报的副标题为:比特币对投资者的吸引力在于它脱离了传统的风险和回报驱动因素。文章署名为贝莱德 ETF 和指数投资部门的首席投资官 Samara Cohen,贝莱德数字资产部门主管 Robert Mitchnick,以及贝莱德全球宏观固收头寸主管 Russell Brownback。

研报指出,比特币波动性大,单独来看显然是一种“高风险”资产。然而,比特币面临的大部分风险和潜在回报驱动因素与传统的“高风险”资产有着根本区别,使其不适合大多数传统金融框架,包括一些宏观评论员采用的“风险偏好”(risk on)与“风险规避”(risk off)框架。目前来看,市场对于这种新兴资产的理解仍不成熟。

值得一提的是,贝莱德在研报中指出,许多人向贝莱德咨询关于在资产配置中增加比特币的意见,这些人担忧美国债务问题,并试图寻找对冲美元风险的投资品,而比特币成为他们着眼的对象。这种天然去中心化的资产能够对冲掉中心化央行固有的结构性风险。

因此,随着全球投资界努力应对不断加剧的地缘政治紧张局势、对美国债务和赤字状况的担忧以及全球政治不稳定性加剧,比特币可能被视为一种越来越独特的风险分散工具,可以抵御投资者在其投资组合中可能面临的一些财政、货币和地缘政治风险因素。我们也有理由相信,这将会成为全球投资者的一种共识,毕竟在寻求风险对冲的道路上,我们从未停下脚步。

流动性宽松周期如约而至,美联储 50 个基点宣誓了对抗经济衰退的决心,全球资产(无论是风险资产还是避险资产)都在朝着步步高升的方向进行,各自博弈着各自的预期。在美元宽松的环境下,普涨的情况并无需过度担心流动性分配不均而导致的“此消彼长”的情况。因此,拥抱加密货币,或许是享受流动性宽松+避险美国债务问题的“戴维斯双击”的明智之举。