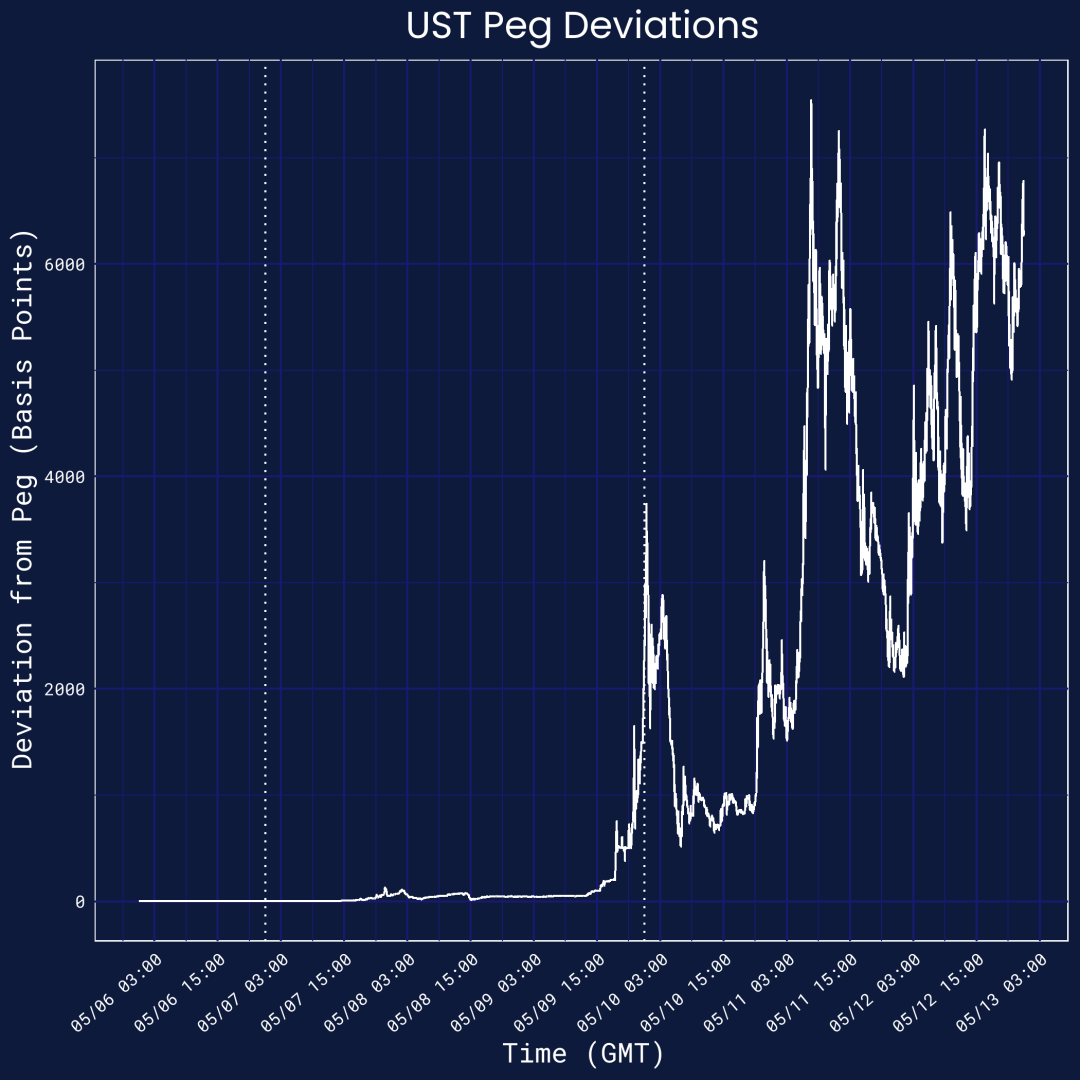

在 5 月 7~9 日期间,UST 开启了一去不复返的脱钩,在回顾了公开的交易数据后,Jump Crypto 的研究团队有三个关键的看法:

脱钩的开端由 5 月 7 日 UST/3CRV Curve 池的一连串特殊交易引发的。(小幅脱钩,最高偏离 1.3%)

从 5 月 7 日星期六到 5 月 9 日星期一,Anchor 的资金流出,特别是来自一小部分大型交易商的资金流出,给UST的挂钩带来了巨大的压力。(1% 的脱钩压力)

5 月 9 日星期一,加密货币市场的强烈抛售增加了额外的压力,最终导致 UST 不可换回的脱钩。(开始大幅脱钩,当天脱钩 25%,随后几天 UST 价格在 0.25~0.95 美元之间波动)

下图是 UST 在该期间前后的挂钩偏离度走势图:

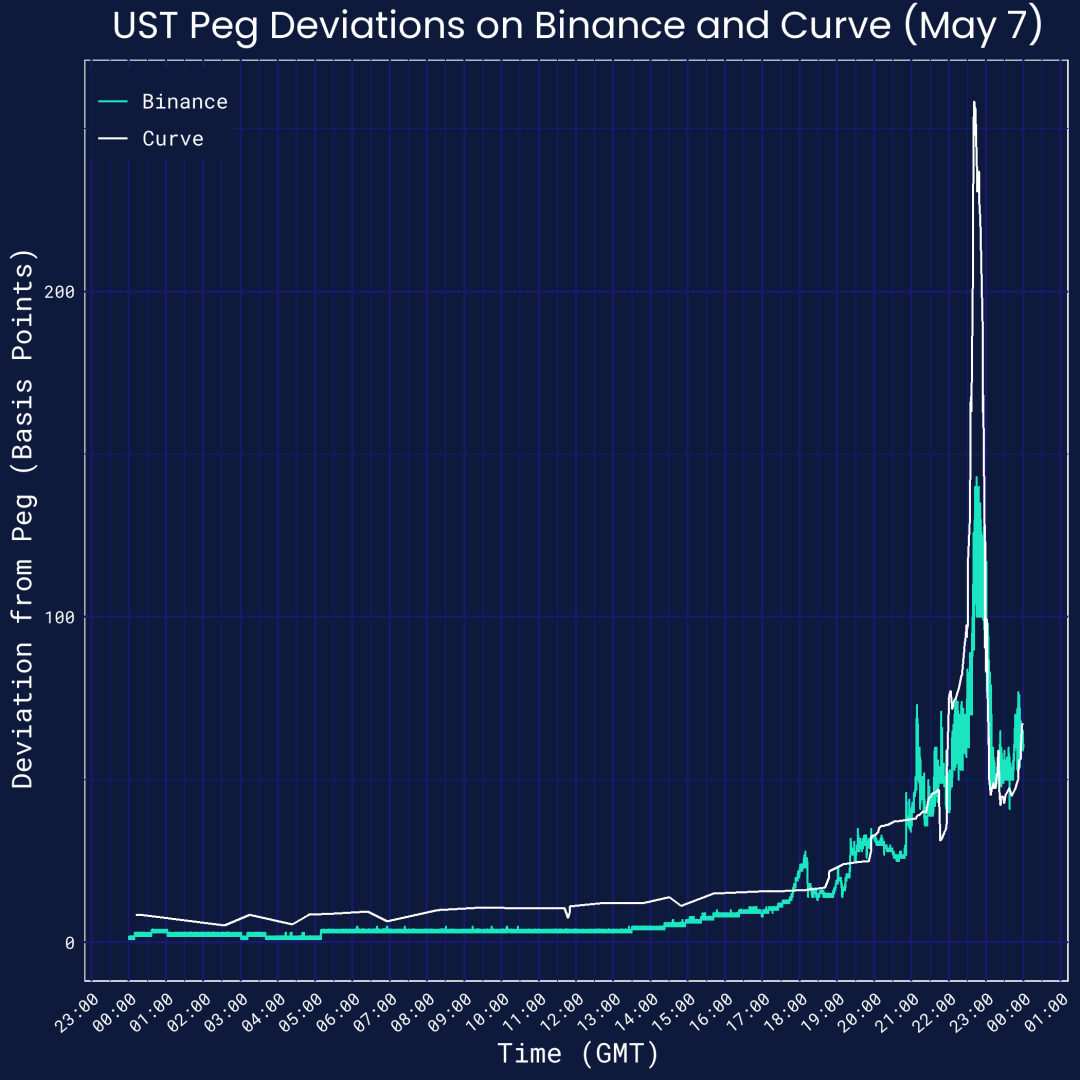

5 月 7 日:Curve 池异动

· 5 月 7 日星期六,流动性状况逐渐恶化,尤其是在 Curve 上。

· 当天,在 75 分钟内,一系列关键交易率先将 UST 脱锚。

· 21:44 GMT,Terraform Labs (TFL) 取走了 1.5 亿 UST,这样虽然让 Curve 池恢复相对平衡,却削弱了流动性深度。

· 21:57,一个相对不活跃的钱包(钱包 A)将 8500 万 UST 兑换为 USDC(Curve 池有史以来最大的一笔交易),此举再次打破 Curve 池的平衡。

· 22:32~22:38:另一个钱包(钱包 B)通过三笔交易,总共抛出 7500 万 UST,此时 Curve 池已经处于极度不平衡状态。

· 22:52:TFL 又取走 1 亿 UST,但仍处于较为严重的不平衡状态,不过更重要的是,这时候资金池的流动性深度更差,更受小额交易的影响了。

· 23:00 后,Curve 池交易开始骚动,具体可见原文附录。

· 此外,钱包 A 在当天早些时候将 1.08 亿美元的 UST 转到了币安,而这些转款恰好与币安的交易量上升和 Curve 流动性恶化有关。

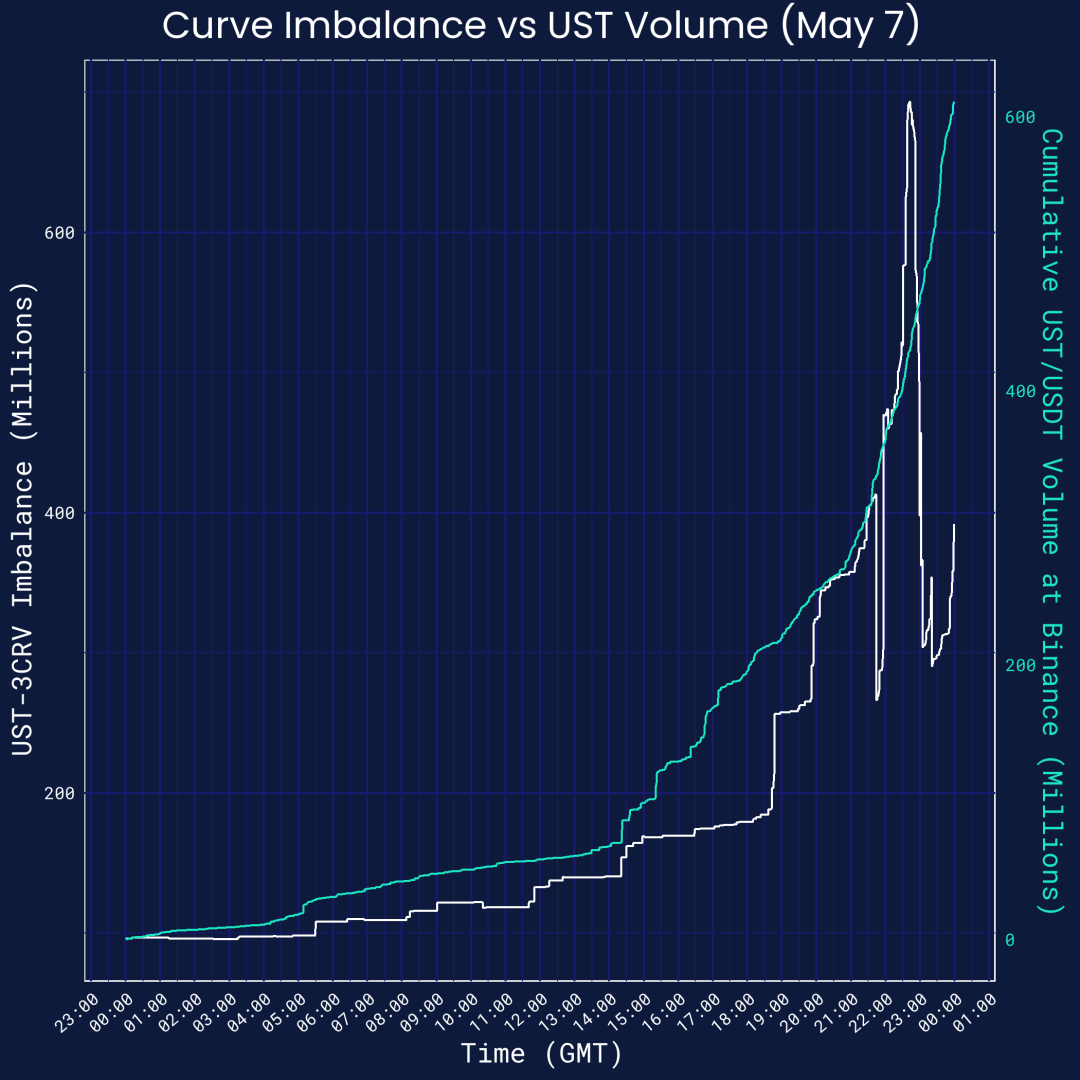

下图是这一天币安和 Curve 上 UST 的挂钩偏离度走势图:

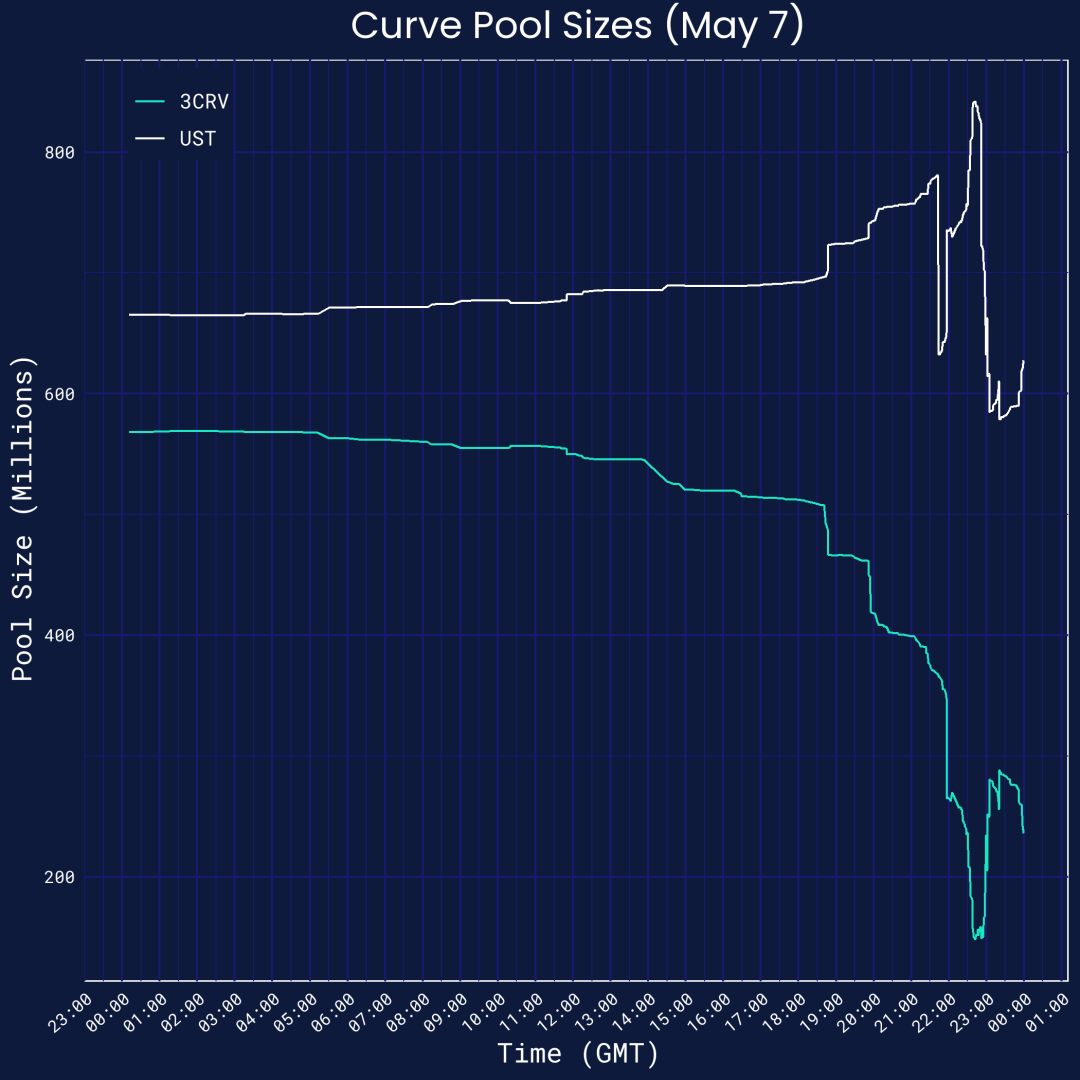

Curve 资金池的规模走势图:

Curve 资金池的失衡走势以及 UST 在币安上的交易量走势:

因此,综合以上事实,我们推断的一个假设是,钱包 A 在币安上卖出了 UST,而这种相对单方面的抛售压力表现为币安和 Curve 后期 UST 的流动性恶化。我们无法触及到币安的具体交易,所以我们既不能肯定也不能否定这个假设。

我们无法得知钱包 A 背后的所有者,虽然其交易额巨大,但是其交易行为并不活跃也不复杂。我们提供了一些额外的线索来补全其画像:

· 从 3 月 15 日到 4 月 11 日,钱包 A 总共接收了 2 亿 UST,随后陆续存入了 Anchor。除此之外,该账号很少有交易活跃。

· 该地址只是一个基础账号,并非多签账号。

· 有一次本想从 Anchor 取款 1000 万 UST,却输入错误取款了 1 亿 UST。

· 5 月 7 日时使用 Wormhole 跨链桥时支付了较高的费用。

· 5 月 7 日有意识地使用 Flashbots 去 Curve 池完成交易。

· 有趣的是,钱包 A 似乎此前已经做好了去 Curve 池交易的准备,包括通过 Wormhole 从 Terra 跨 UST 到以太坊,从币安提现 0.5 ETH 到以太坊地址以备手续费之需。

· 5 月 8 日,钱包 A 将兑换所得的所有 USDC 分为多次充值到 Coinbase。

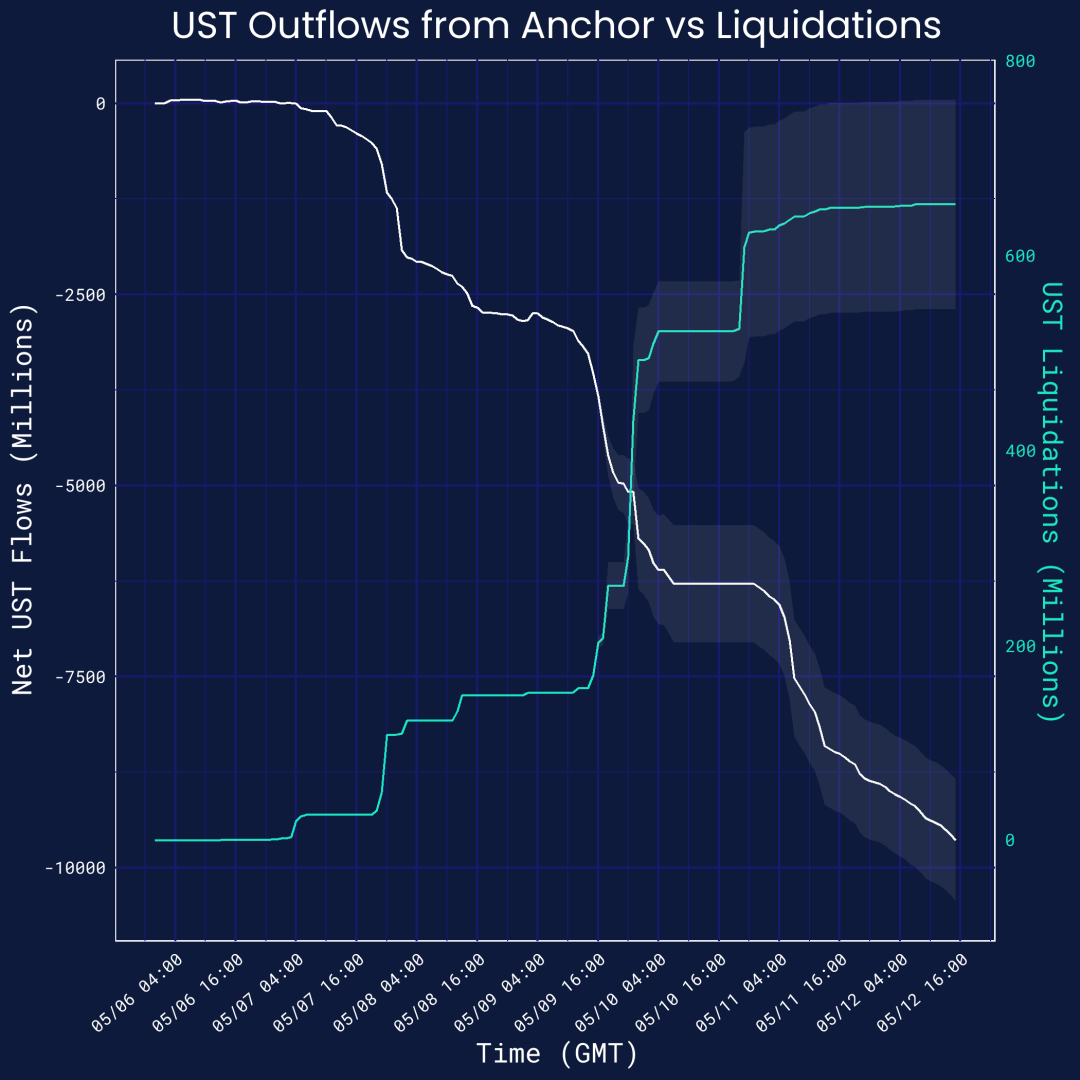

Anchor 资金流出

5 月 7 日夜间以及 9 日夜间,Anchor 出现了大量资金外流,给挂钩带来了巨大压力。

大户资金陆续外流,反而是部分小户在此期间增加在 Anchor 中的资金。

在这一事件中,大量 Anchor 借款人被强制清算,尽管我们认为这些并没有对 UST 造成多大的压力。

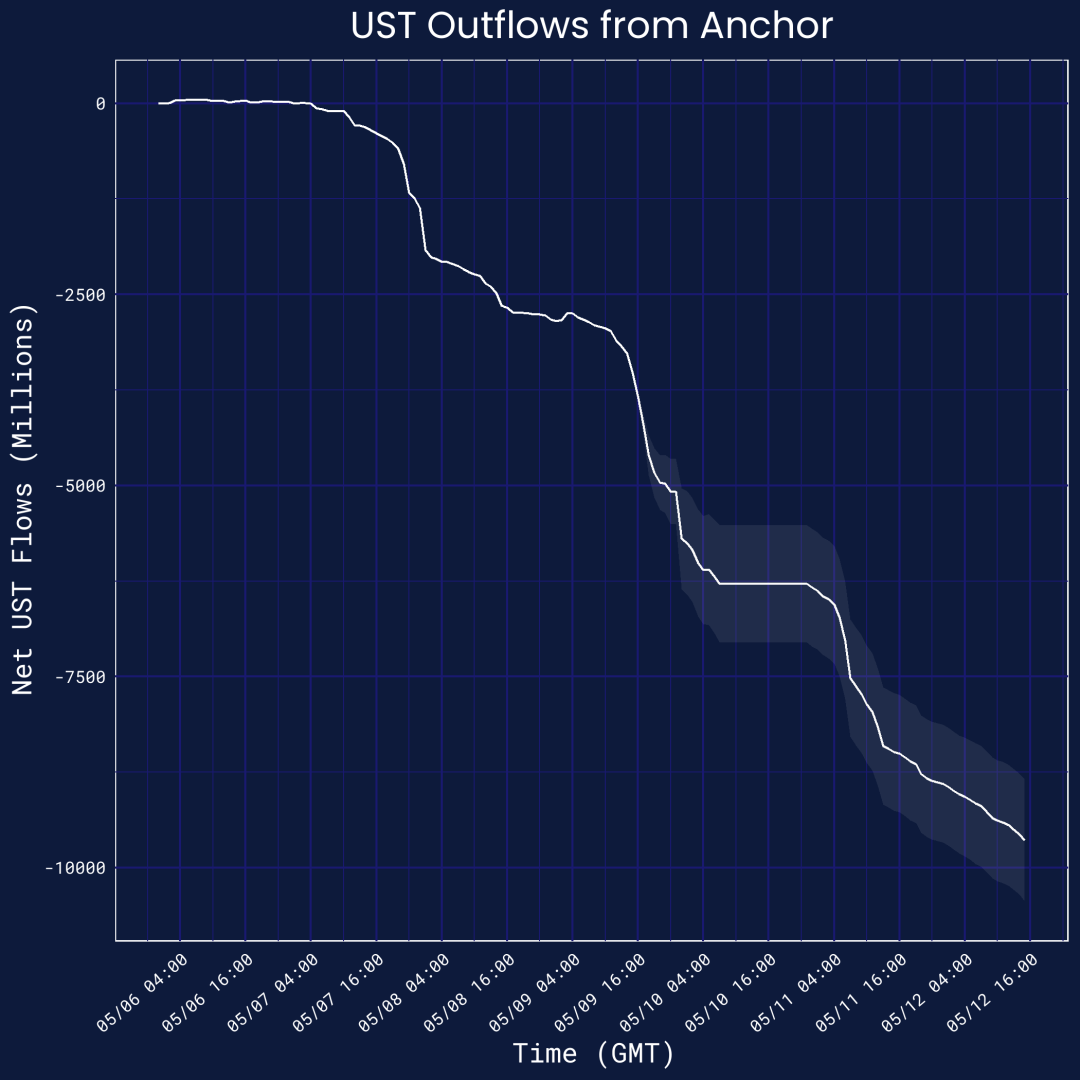

当时,Achor 所汇聚的 UST 占据了 75%,而在事件发生后的一周内,总共有 100 亿 UST 流出,其中前三天的流出量就已经达到 50 亿。

下图是 Anchor 中 UST 的流出走势图:

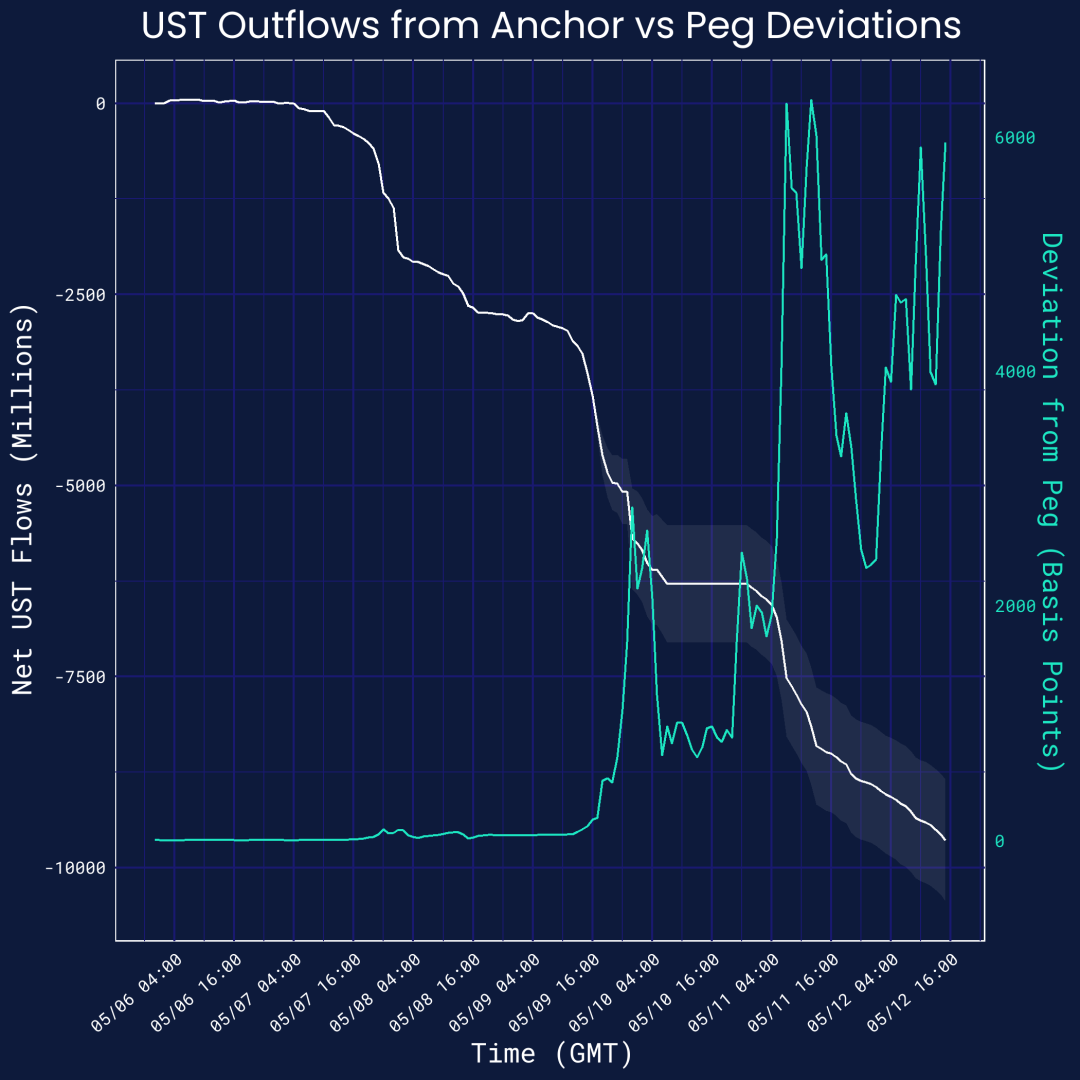

下图是Anchor 中 UST 的流出走势图 vs 挂钩偏离度:

由上图可知,Anchor 的 UST 流出分为三个阶段:

· 5 月 7~8 日期间,虽然有 25 亿流出,但是依旧保持锚定。

· 5 月 8~9 日期间,没有明显流出,锚定也相对稳定。

· 5 月 9 日以后,又开始流出,脱钩也进一步加重。

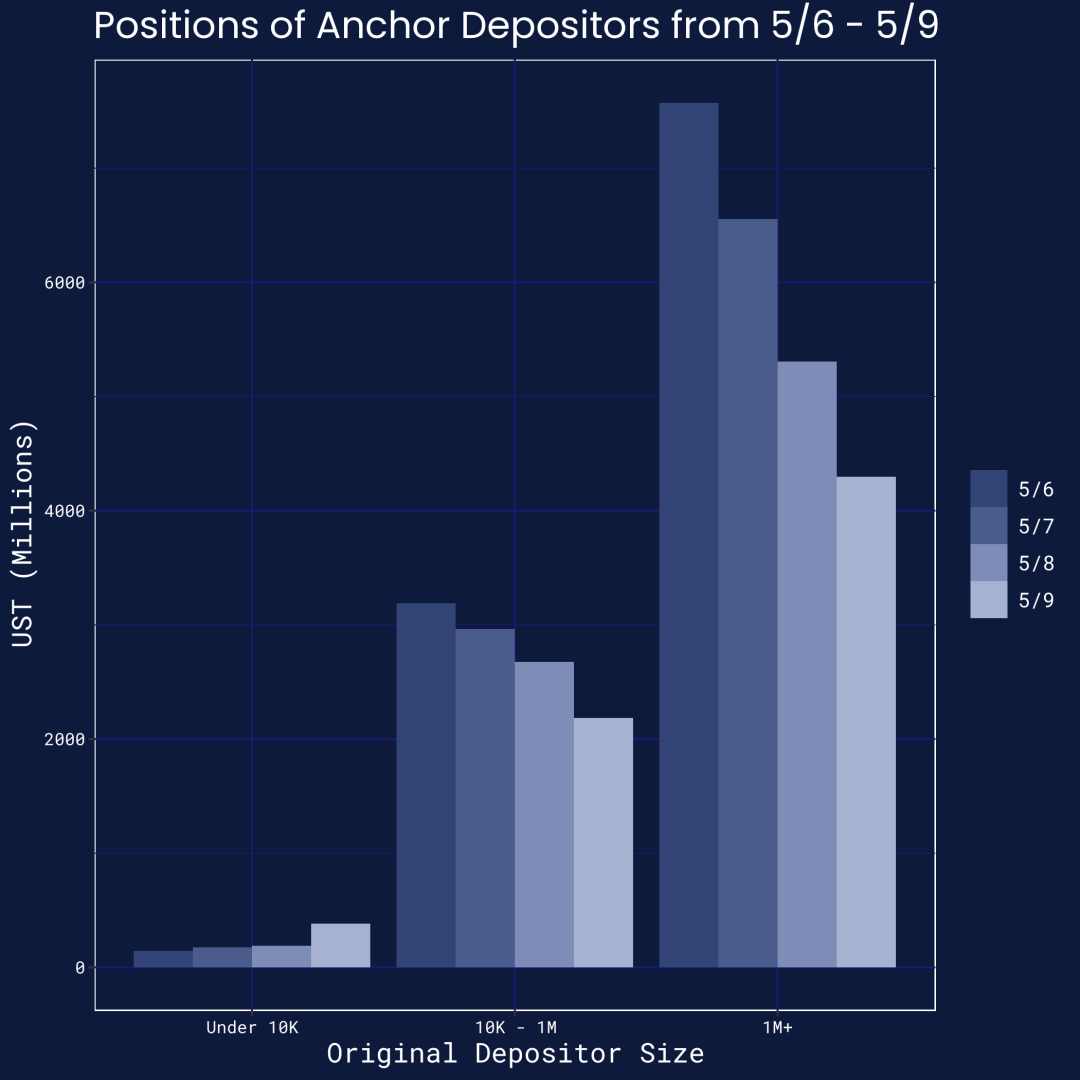

另外,我们根据用户的 UST 持仓进行分类,得出了一下结果:

· 大户(6 号前 Anchor 存储价值超过 1 百万):迅速逃离了协议,几乎立即减少了 15% 的仓位,并在这些事件发生的头三天内减少了 40% 以上的仓位。

· 中户(6 号前 Anchor 存储价值在 1~100 万):逃离协议的速度就没那么快乐,几乎立即减少了 5% 的仓位,并在这些事件发生的头三天内减少了 30% 以上的仓位。

· 小户(6 号前 Anchor 存储价值小于 1 万):增加在 Anchor 中的风险敞口,不过由于其总仓位规模比中大户小一个数量级,因此敞口的增加不足以抵消资金外流。

下图是储户的仓位:

借款人清算

我们最后检查了借款人在 Anchor 的强制清算,他们存入了 bLUNA, bETH 和其他抵押品。一些评论人士指出,鉴于加密货币市场(尤其是LUNA)的价格不断下跌,Anchor 的清算速度可能进一步推动了这些事件的发生。

然而,我们发现,强制清算锚借款人似乎并没有在事件中发挥关键作用。原因有三:

1. 从概念上讲,清算对锚定的影响并不明显。清算对抵押品价格(如LUNA)造成了下行压力,但对 UST 造成了上行压力,随着未偿还贷款的偿还,UST 的净供应会收缩

2. 从数量上看,与 UST 的总市值相比,Anchor 的借款规模较小。在其巅峰时期,Anchor 拥有大约 140 亿美元的存款,只有 30亿 美元的贷款。

3. 就时机而言,清算基本上发生在 Anchor 流出加速之际。因此,充其量只是增加了增量压力。

我们通过绘制出清算与 Anchor 流出的关系图来说明后两点,无论从数量上还是从外观上看,强制清算在这些事件中似乎都没有发挥突出或主导作用。

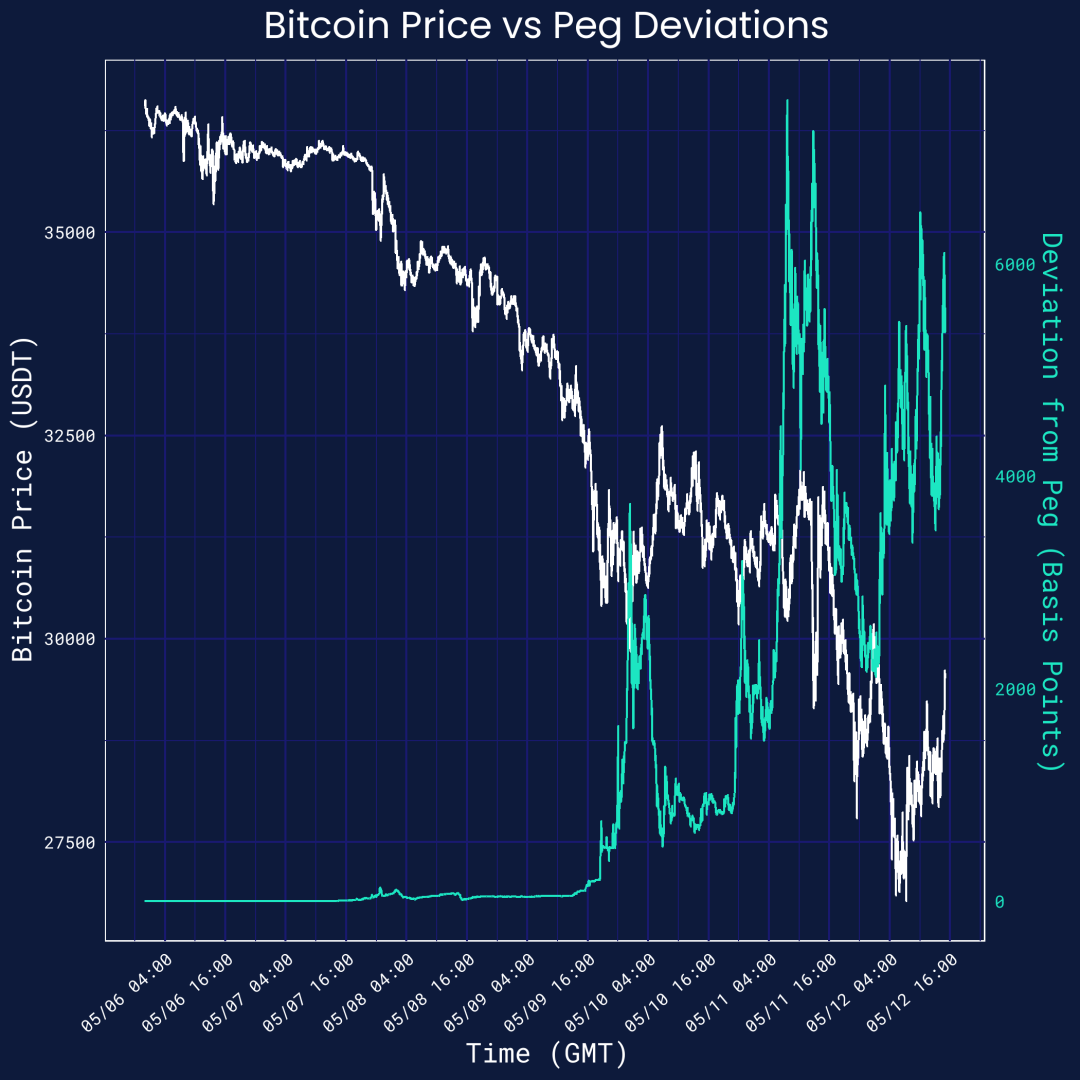

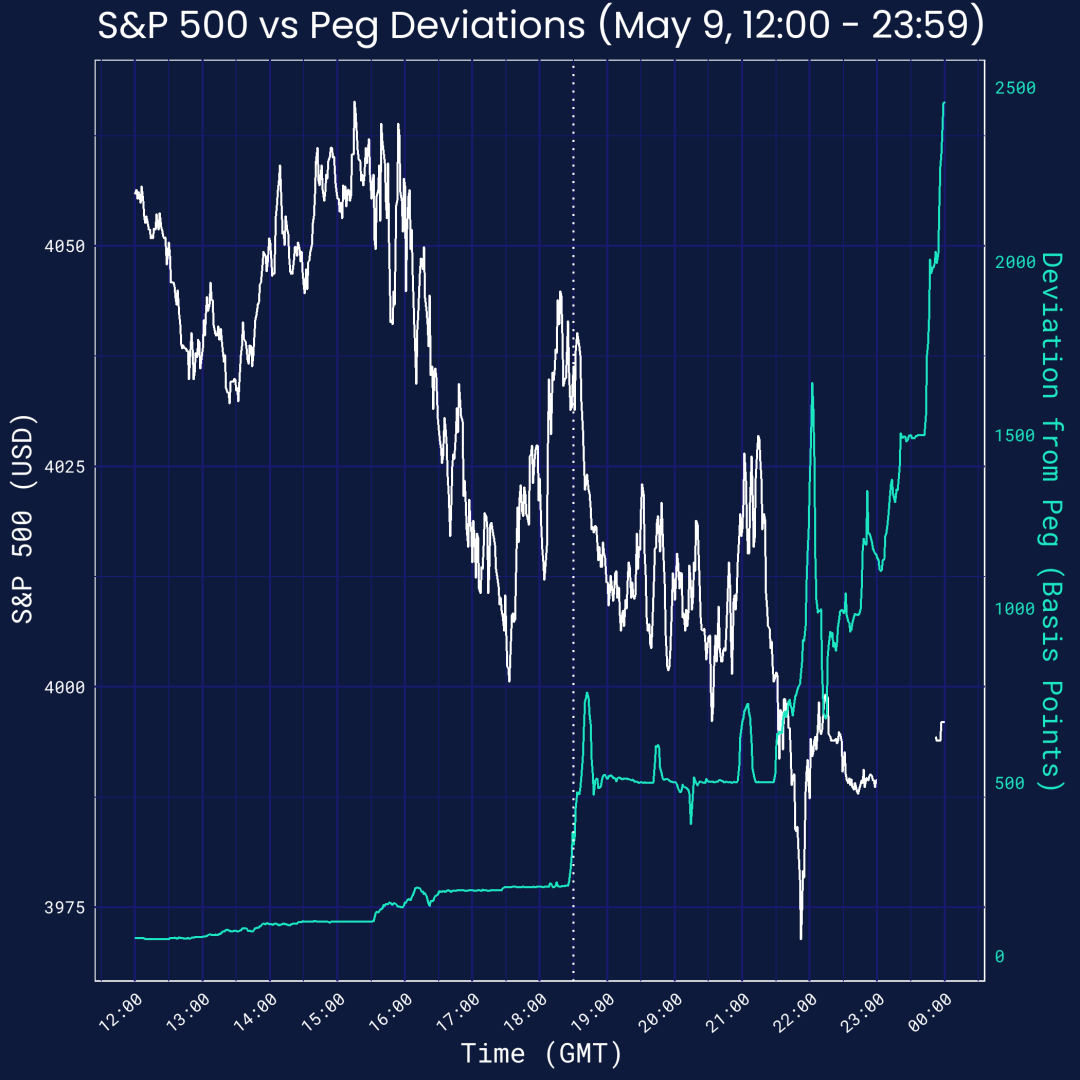

避险情绪

· 5 月 9 日傍晚,UST脱钩几个百分点,加密市场的避险情绪可能导致了这一事件。

· 这种情绪延伸到了加密货币市场之外,甚至在传统的股票市场也能感受到。

下图是比特币价格 vs 挂钩偏离度:

下图是 S&P 500 价格走势 vs 挂钩偏离度:

总结

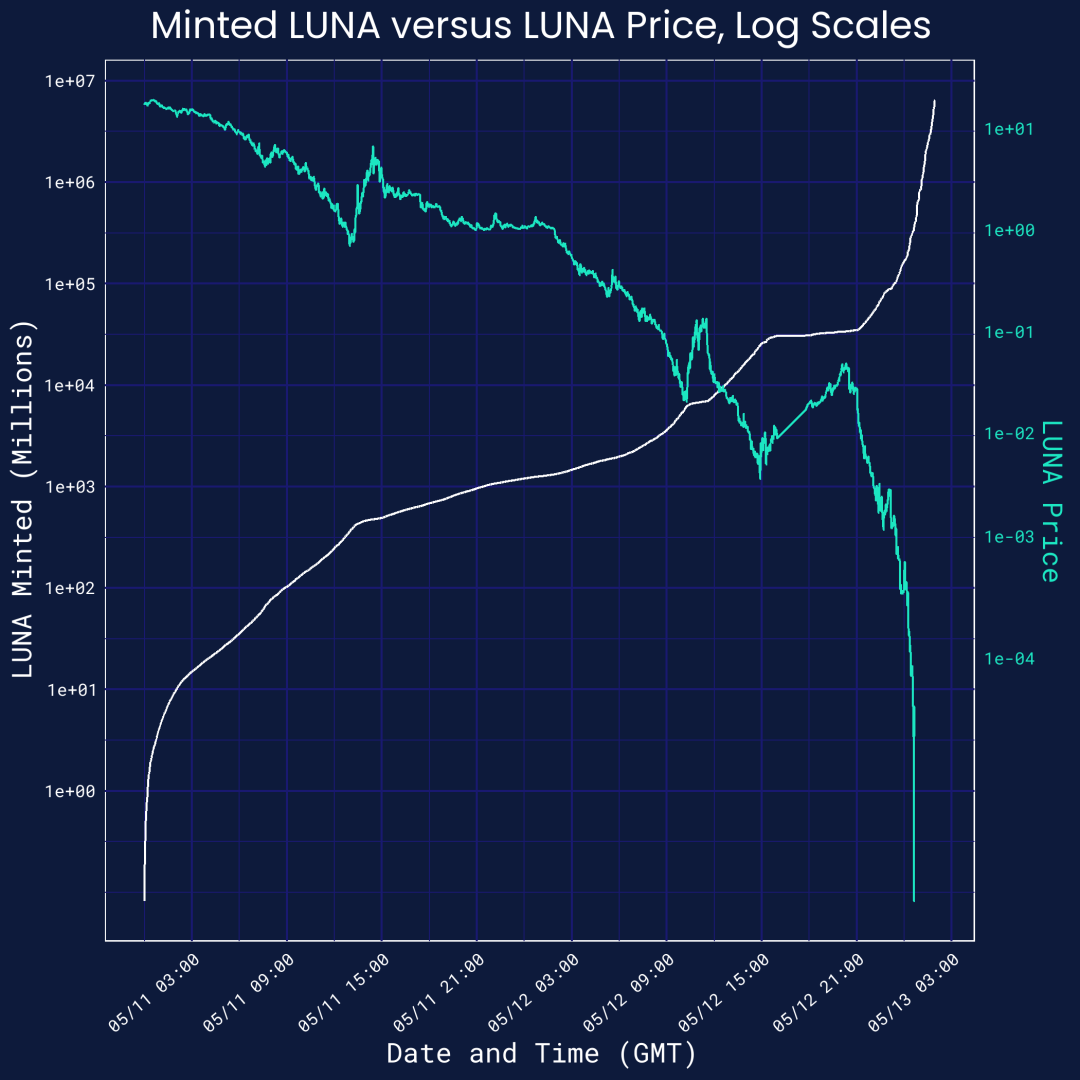

截至 5 月 9 日,UST 已经严重脱钩。在接下来的几天里,作为吸收 UST 的主要渠道,LUNA 的价格也是一落千丈。

特别是,在 5 月 7 日之前,LUNA 的总供应量为几亿,但从 5 月 7 日到 5 月 9 日,Terra 链上的铸造和燃烧机制又铸造了几百万。但在那之后,步伐加快了。5 月 10 日,该机构铸造了4000 万;5 月 11 日,又铸造了 10 亿;5 月 12 日,又铸造了 2000 亿;在 5 月 13 日的头几个小时里,又印刷了 6 万亿。