Musk muốn tự sản xuất chip. Không phải là thiết kế, Tesla đã tự nghiên cứu chip trong bảy năm. Lần này là sản xuất. Ông tuyên bố sẽ đầu tư khoảng 250 tỷ USD để xây dựng một nhà máy siêu chip tên là Terafab, mục tiêu công nghệ 2nm, sản xuất 100.000 tấm wafer mỗi tháng, tích hợp chip logic, bộ nhớ và đóng gói tiên tiến trong cùng một khuôn viên nhà máy.

Lý do đằng sau không phức tạp. Khẩu vị về hiệu suất tính toán của Tesla đã trở nên quá đến mức các nhà máy đại trà bên ngoài không đáp ứng nổi. Chip lái tự động mỗi thế hệ tăng hiệu suất gấp ba đến năm lần, robot Optimus và Robotaxi sắp được sản xuất hàng loạt, trong khi công suất wafer công nghệ tiên tiến nhất toàn cầu đã bị Apple, Qualcomm, NVIDIA chia nhau. Việc ký hợp đồng đại trà để khóa công suất chỉ là giải pháp tạm thời, tự xây nhà máy mới là cục diện cuối cùng.

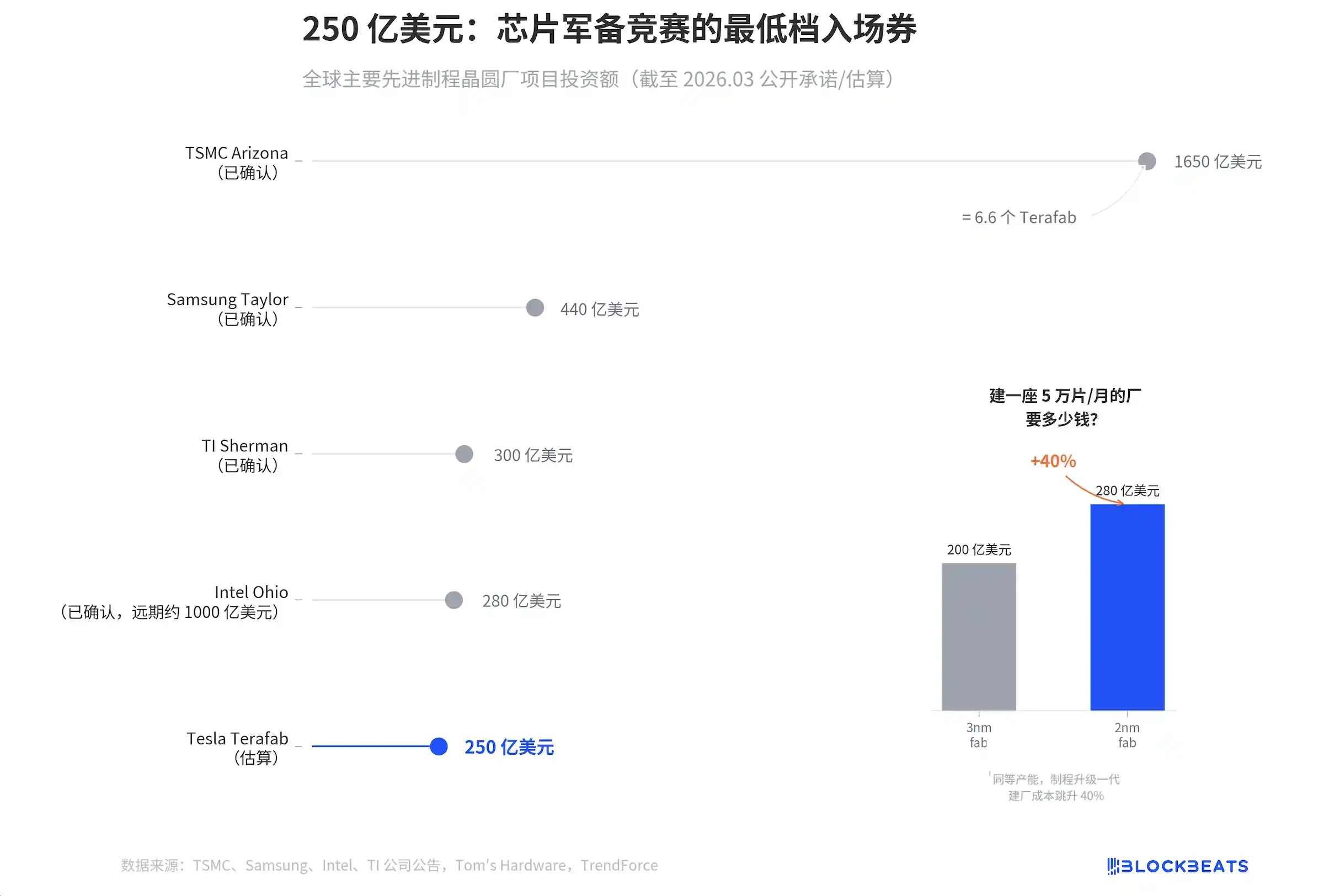

250 tỷ USD. Ở các ngành khác, số tiền này có thể mua toàn bộ chuỗi cung ứng. Trong lĩnh vực sản xuất chất bán dẫn, nó thậm chí không đủ để xây một nhà máy wafer 2nm tiêu chuẩn.

Theo thông báo của các công ty và báo cáo ngành, tổng đầu tư cho khuôn viên TSMC Arizona lớn nhất toàn cầu là 1650 tỷ USD, nhà máy Samsung Taylor là 440 tỷ USD, nhà máy Sherman của Texas Instruments (TI) - hãng chip analog hàng đầu là 300 tỷ USD, Intel Ohio là 280 tỷ USD. Tesla xếp cuối bảng. Và theo ước tính của Tom's Hardware cùng nhiều trang tin, con số 250 tỷ của họ chỉ là suy đoán bên ngoài, bản thân Musk chưa xác nhận con số chính xác.

Quan trọng hơn là biểu đồ nhỏ bên phải. Theo ước tính của cơ quan nghiên cứu ngành, xây một nhà máy sản xuất 50.000 tấm wafer mỗi tháng, công nghệ 3nm cần 200 tỷ USD, công nghệ 2nm cần 280 tỷ USD. Từ 3nm lên 2nm, chi phí xây nhà máy tăng vọt 40%.

Tesla muốn dùng 250 tỷ để đạt mục tiêu sản xuất 100.000 tấm wafer 2nm mỗi tháng. Theo chuẩn ngành, chỉ riêng một fab 2nm tiêu chuẩn 50.000 tấm/tháng đã cần 280 tỷ. Tesla muốn dùng số tiền chưa bằng một fab tiêu chuẩn để làm công việc của hai fab cộng thêm một nhà máy đóng gói. Đây không phải là ngân sách, mà là danh sách mong muốn.

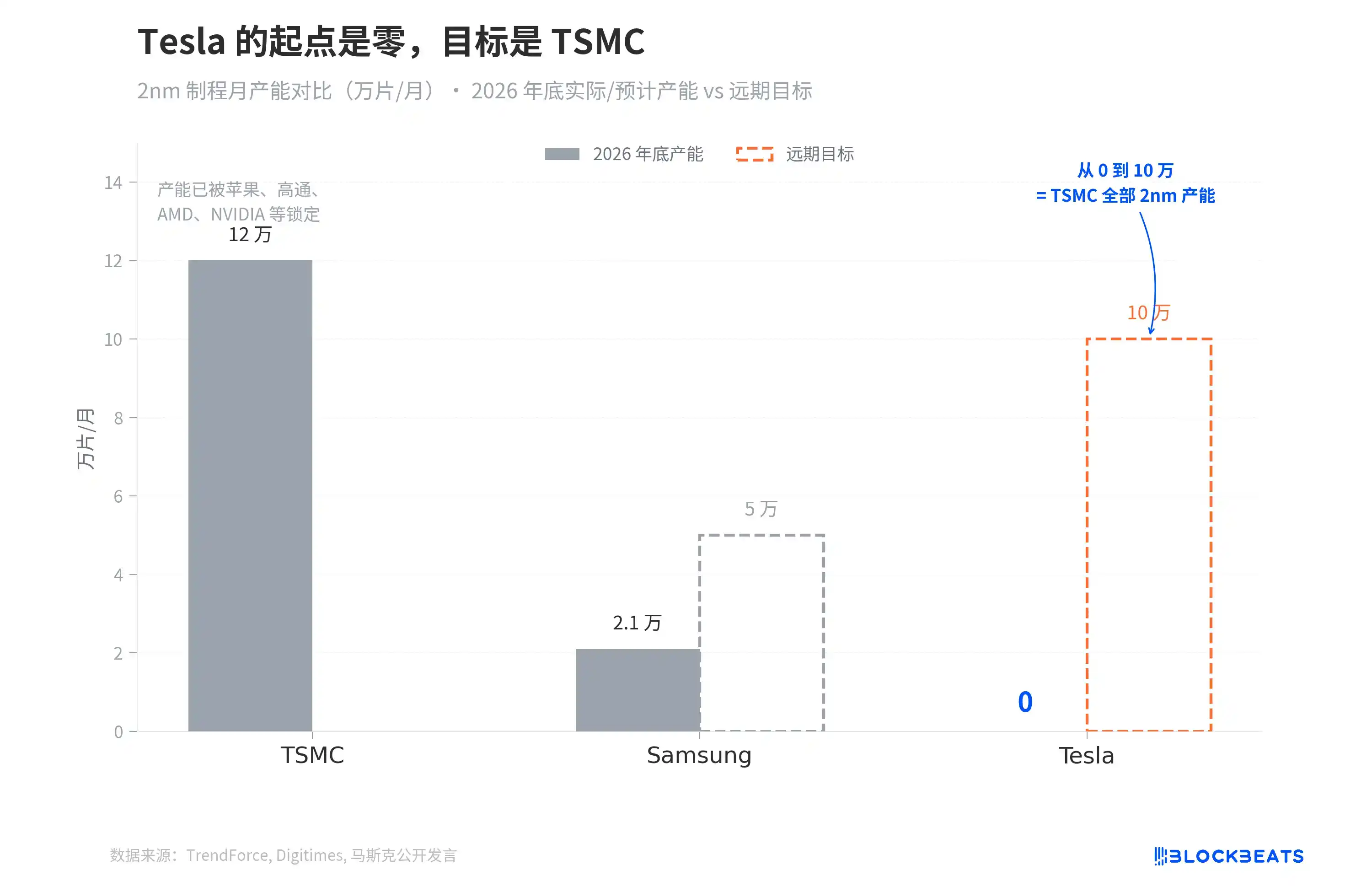

Nhưng điều khiến Terafab thực sự khiến người ta kinh ngạc không phải là tiền, mà là mục tiêu công suất.

Theo dữ liệu từ cơ quan nghiên cứu ngành TrendForce, công suất 2nm của TSMC dự kiến cuối năm 2026 là 10 đến 13 vạn tấm mỗi tháng, nhưng con số này đã bị Apple, Qualcomm, AMD, NVIDIA khóa trước. Theo Digitimes đưa tin, Samsung 2nm chỉ có 2,1 vạn tấm mỗi tháng, mục tiêu dài hạn là 5 vạn.

Điểm xuất phát của Tesla là 0. Mục tiêu là 10 vạn.

Từ 0 đến 10 vạn tấm mỗi tháng, tương đương với việc bắt đầu từ con số không để đuổi kịp toàn bộ công suất của TSMC ở công nghệ tiên tiến nhất toàn cầu. TSMC bắt đầu xây dựng nhà máy ở Arizona từ năm 2021, mất ba năm rưỡi mới cho ra đời fab 4nm đầu tiên. Và TSMC đã tích lũy ba mươi năm kinh nghiệm sản xuất tại Đài Loan.

Tốc độ sản xuất ô tô của Tesla thực sự nhanh hơn dự kiến của tất cả mọi người. Nhưng biên độ sai sót của sản xuất wafer và sản xuất ô tô nguyên chiếc không cùng một cấp độ. Một chiếc xe có lỗi có thể thu hồi, một khiếm khuyết trên một tấm wafer đồng nghĩa với hàng nghìn con chip bị hỏng.

Để hiểu tại sao Terafab xuất hiện vào năm 2026, cần nhìn vào một đường dài hơn.

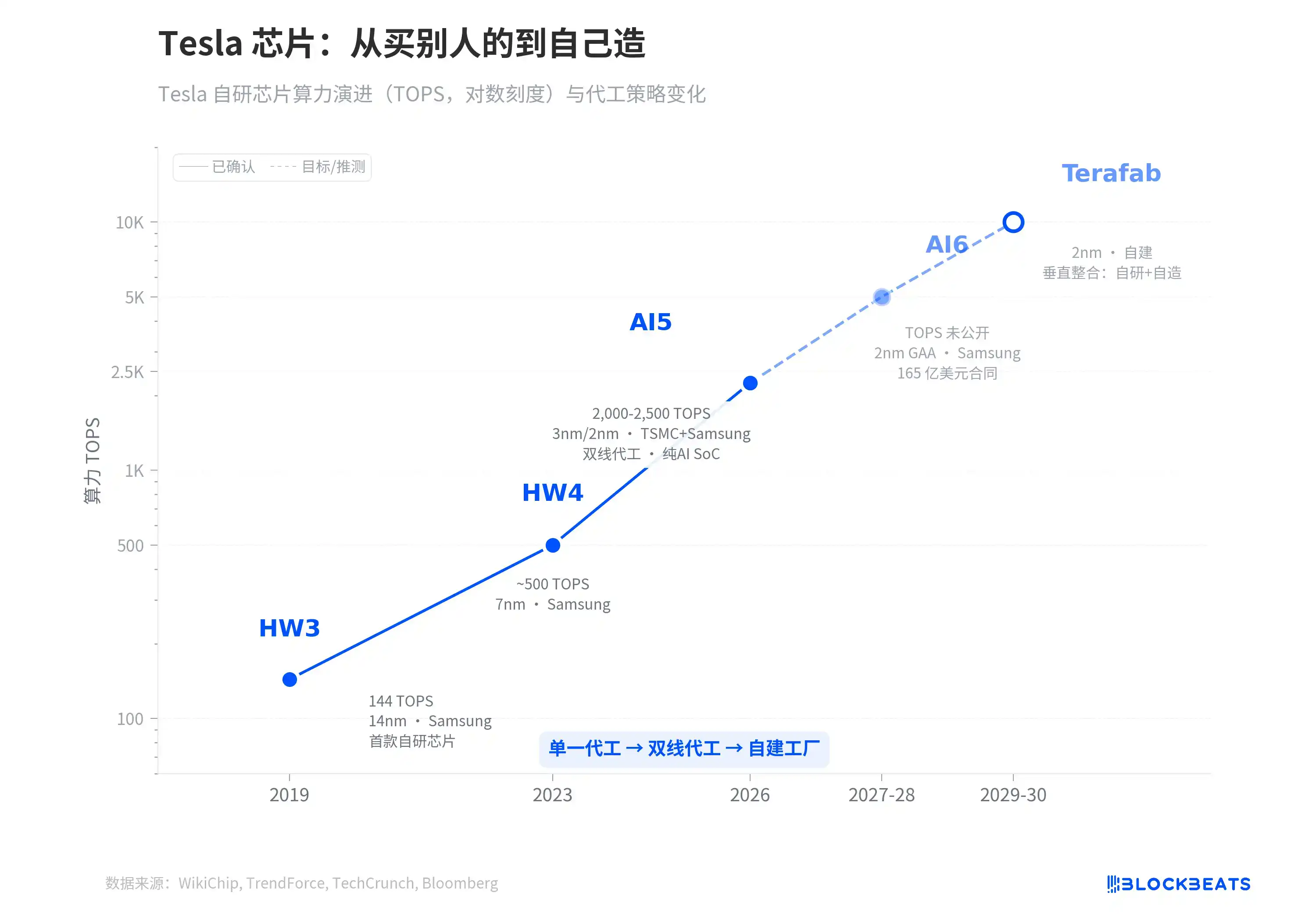

Năm 2019, nhóm của kiến trúc sư trưởng chip lái tự động Tesla Jim Keller cho ra mắt HW3. Đây là chip lái tự động hoàn toàn tự nghiên cứu đầu tiên của Tesla, do Samsung 14nm đại trà, 144 TOPS. Năm 2023, HW4 nâng cấp lên Samsung 7nm, hiệu suất tăng hơn ba lần. Theo TrendForce, đến AI5 năm 2026, công nghệ chế tạo nhảy sang song song 3nm và 2nm, hiệu suất hướng thẳng đến 2000-2500 TOPS, và loại bỏ hoàn toàn GPU và ISP, toàn bộ con chip được tối ưu hóa cho suy luận transformer.

Mỗi thế hệ hiệu suất tăng gấp ba đến năm lần. Nhưng chiến lược đại trà cũng đang phát triển đồng thời. Từ HW3 "chỉ tìm Samsung", đến AI5 "song tuyến phòng hộ TSMC và Samsung", rồi đến AI6. Theo TechCrunch và Bloomberg, AI6 trực tiếp ký hợp đồng dài hạn 165 tỷ USD với Samsung để khóa công suất đến năm 2033.

Terafab là sự mở rộng tự nhiên của đường thẳng này. Theo Tom's Hardware, hợp đồng AI6 năm ngoái của Tesla trên thực tế đã cứu sống nhà máy Samsung Taylor, nhà máy 440 tỷ USD đó từng bị đình trệ vì "không có khách hàng". Khi nhu cầu chip của bạn đủ lớn để có thể chống đỡ nhà máy wafer của người khác, câu hỏi tiếp theo là, tại sao không tự xây.

Đoạn đứt quãng trên biểu đồ của AI6 và nút Terafab không ghi rõ TOPS cụ thể, vì thông số kỹ thuật của hai thế hệ này chưa được công bố. Nhưng xu hướng là rõ ràng. Đường cong hiệu suất tính toán của chip Tesla là theo cấp số nhân, và mức độ phụ thuộc vào đại trà cũng đã đến lúc phải giải quyết.

Vấn đề còn lại là thời gian.

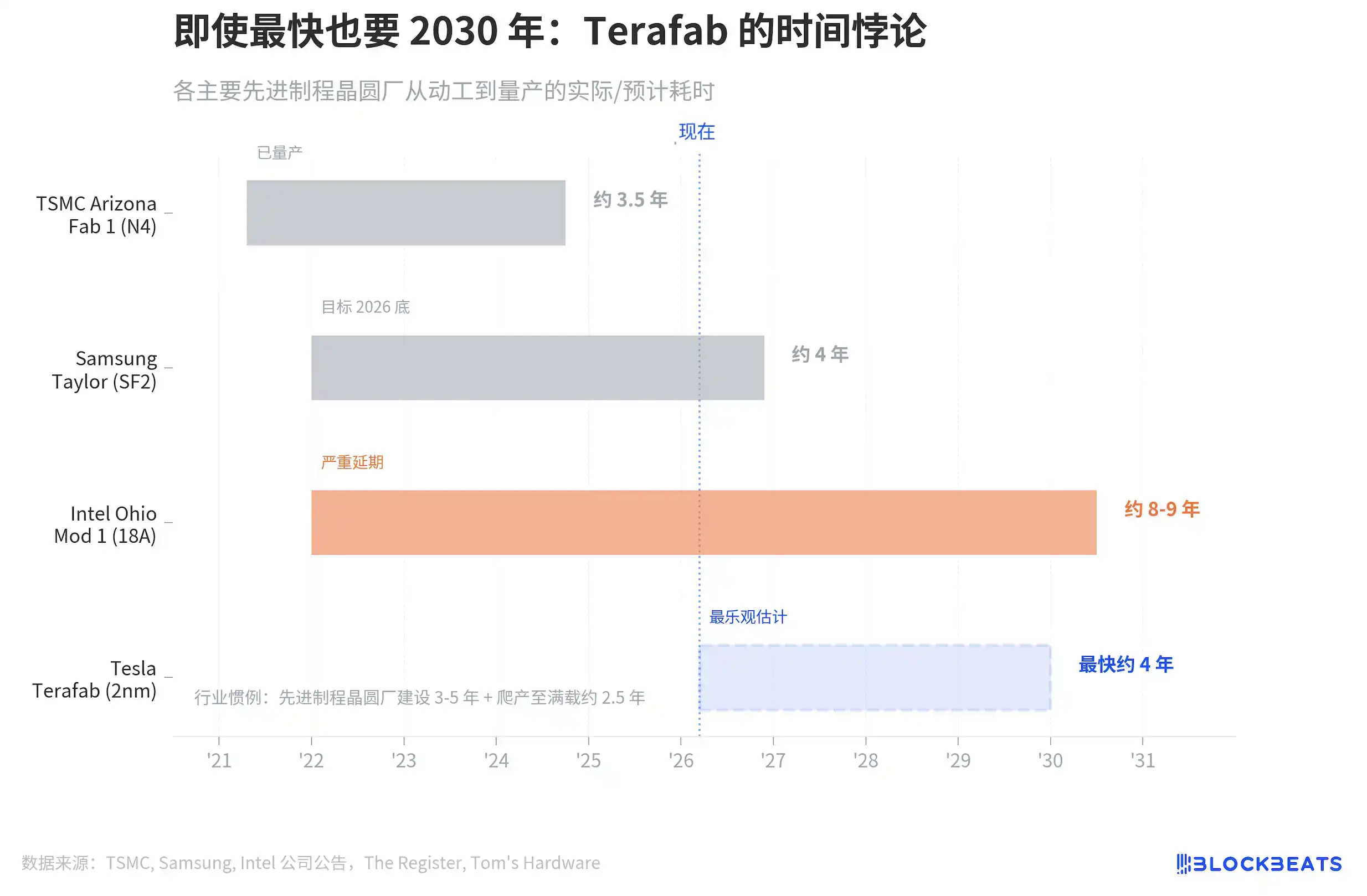

TSMC Arizona Fab 1 mất khoảng 3,5 năm từ khi động thổ đến khi sản xuất hàng loạt, là kỷ lục nhanh nhất ngành, nhưng TSMC có ba mươi năm tích lũy sản xuất. Samsung Taylor mất khoảng 4 năm, giữa chừng còn tạm dừng một đoạn vì không có khách hàng. Theo The Register, Intel Ohio là thảm nhất, khởi công năm 2022, giờ bị hoãn đến năm 2030-2031.

Thông lệ ngành là xây dựng 3 đến 5 năm, cộng thêm leo sản lượng đến khi đầy tải mất thêm 2,5 năm. Ngay cả với tốc độ của TSMC dành cho Tesla, Terafab nhanh nhất cũng phải đến cuối năm 2029 mới có thể cho ra tấm wafer.

Và điều này trùng khớp với cửa sổ thời gian nghẽn hiệu suất tính toán của Tesla. Song tuyến đại trà AI5 có thể chống đỡ đến năm 2027-2028, hợp đồng Samsung AI6 bao phủ đến năm 2033. Nhưng nếu quy mô sản xuất hàng loạt của robot Optimus và Robotaxi bùng nổ như Musk dự kiến vào năm 2029, công suất đại trà bên ngoài rất có thể không đủ. Terafab không cần sản xuất chip vào năm 2026, nó cần sẵn sàng vào năm 2030.

Musk còn công khai nói về khả năng hợp tác với Intel. Intel trong tay có công nghệ 18A tiên tiến nhất của họ (tương đương mức 2nm của ngành) và công suất nhàn rỗi đang rất cần khách hàng bên ngoài, Tesla có nhu cầu chip rõ ràng và tiền. Nếu con đường này thông, Terafab không phải là một mình bắt đầu từ con số không, mà là một cuộc hôn nhân cùng có lợi.

250 tỷ USD trong sản xuất chip không mua được nhiều sự chắc chắn. Nhưng nó mua được một tấm vé vào cửa. Một tấm vé biến Tesla từ người mua chip lớn nhất thành người chơi sản xuất chip. Ba năm sau nhìn lại biểu đồ này, nó sẽ là điểm khởi đầu cho chiến lược tích hợp dọc của Tesla, hoặc là lần vẽ bánh của đắt giá nhất của Musk.