一个周末过去,比特币继昨日跌破 60, 000 美元后,在今日持续下跌触及 49, 000 美元, 24 小时跌幅 18.5% ,以太坊更是暴跌 25% ,跌破 2100 美元,加密市场全线下跌。

大盘暴跌让原本冷淡的加密市场雪上加霜,本就无起色的 DeFi 领域更是迎来了当头一棒。据 DeFiLlama 数据显示,过去一个月内,Ethena Labs 的收入已经为负,若以此计算年收入(过去 30 日收入 x 12),Ethena Labs 年收入约为负 3295 万美元。

Ethena Labs 推出的算法稳定币 USDe 目前依靠抵押物 BTC、stETH 及其固有收益,同时创建比特币和 ETH 空头头寸以平衡 Delta 并利用永续/期货资金率来维持锚定并提供收益。即用现货的收益,对冲一倍空单的亏损,以此达到平衡,但却可以收获 ETH 质押收益以及空单资金费率。

比特币以太坊资金率均为负

为了使 Ethena 成功,对多头杠杆的需求必须保持较高水平,以保持资金费率较高,因为这是该项目大部分的收益来源。否则,协议需要向 CEX 支付费用以维持其合约持仓。

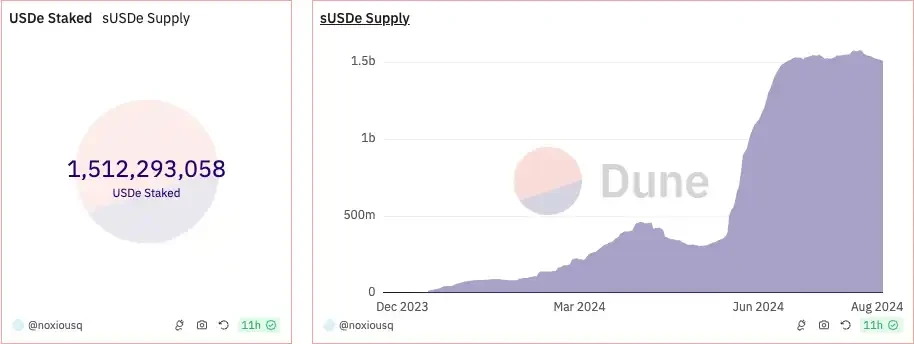

也就是说,USDe 模型基本只有当市场处于看涨情绪下才能良好运行。2024 年初的牛市驱动着空头高费率,从而支持了 USDe 在 2024 年初的采用,但据官方数据显示,USDe 供应量在 4 月有小幅缩减,随后迅速增加,直至 7 月初,加密货币市场陷入下行趋势,USDe 的供应量也持续下降。

图源:Ethena Labs

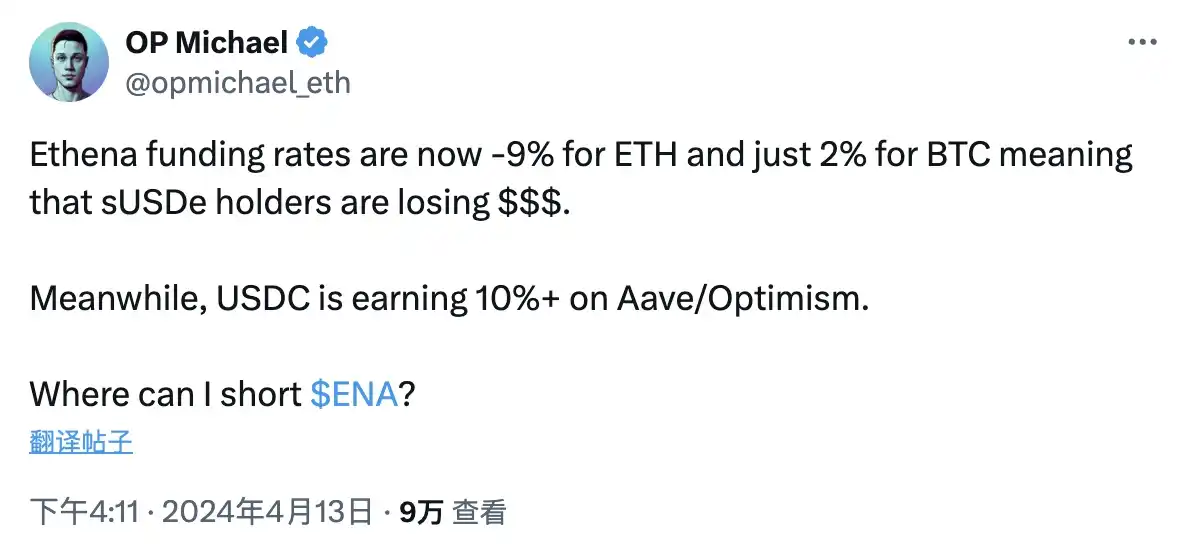

海外 KOL @OP Michael 记录了 4 月 13 日市场情绪极度悲观时 Ethena 的整体仓位费率状况,彼时 ETH 综合费率一度为 -9% ,BTC 综合费率则仅为 2% ,协议及 sUSDe 持有者均已开始面临亏损。

由于以太坊表现不佳,为防止回报进一步下降,Ethena 质押资产已逐步转向比特币。官方数据显示,Ethena Labs 平台当前 TVL 为 31.8 亿美元,储备资金为 4650 万美元。抵押物中 48% 为 BTC、 30% 为 ETH、 10% 为 ETH LST、 12% 为 USDT。

图源:Ethena Labs

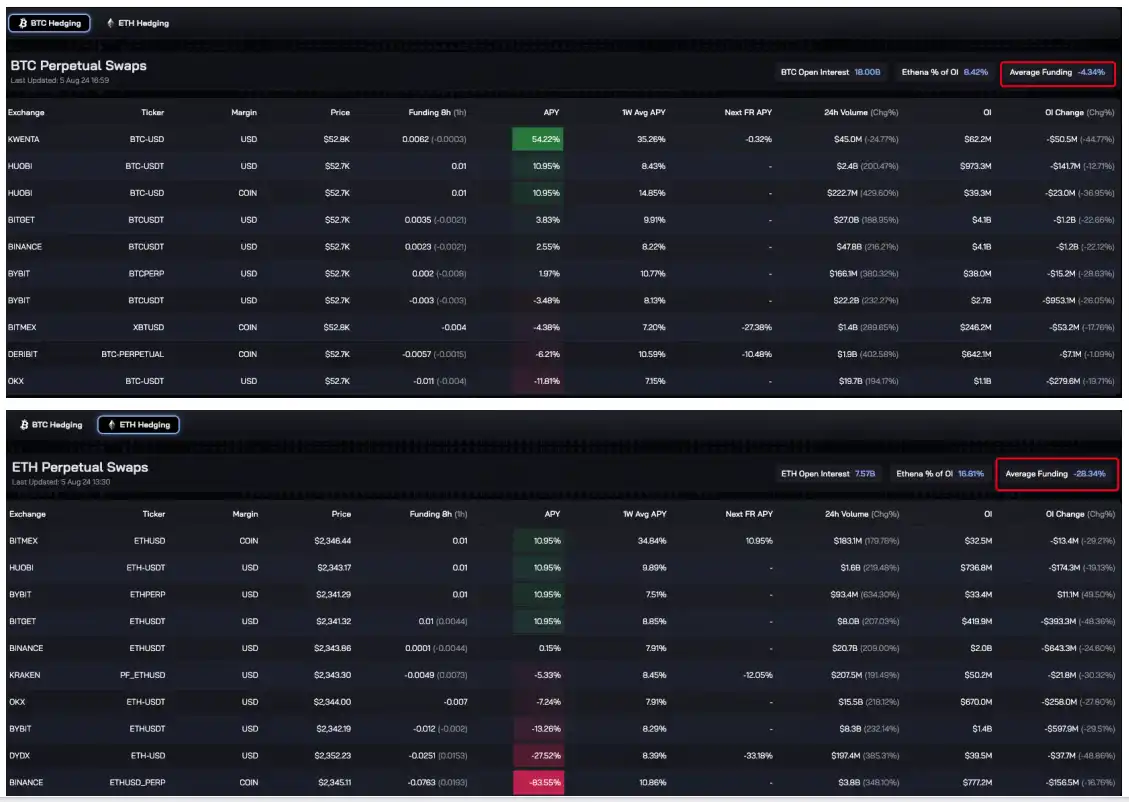

但市场急速回调,大盘插针带动加密资产普跌,多单爆仓金额增加。据 Coinglass 数据显示,过去 24 小时全网爆仓达 10.2 亿美元,其中多单爆仓 8.89 亿美元,空单爆仓 1.30 亿美元。做空资金利率持续下降,据 Ethena Labs 官网,比特币平均费率降至-4.34% ,而以太坊平均费率已达-28.34% 。

图源:Ethena Labs

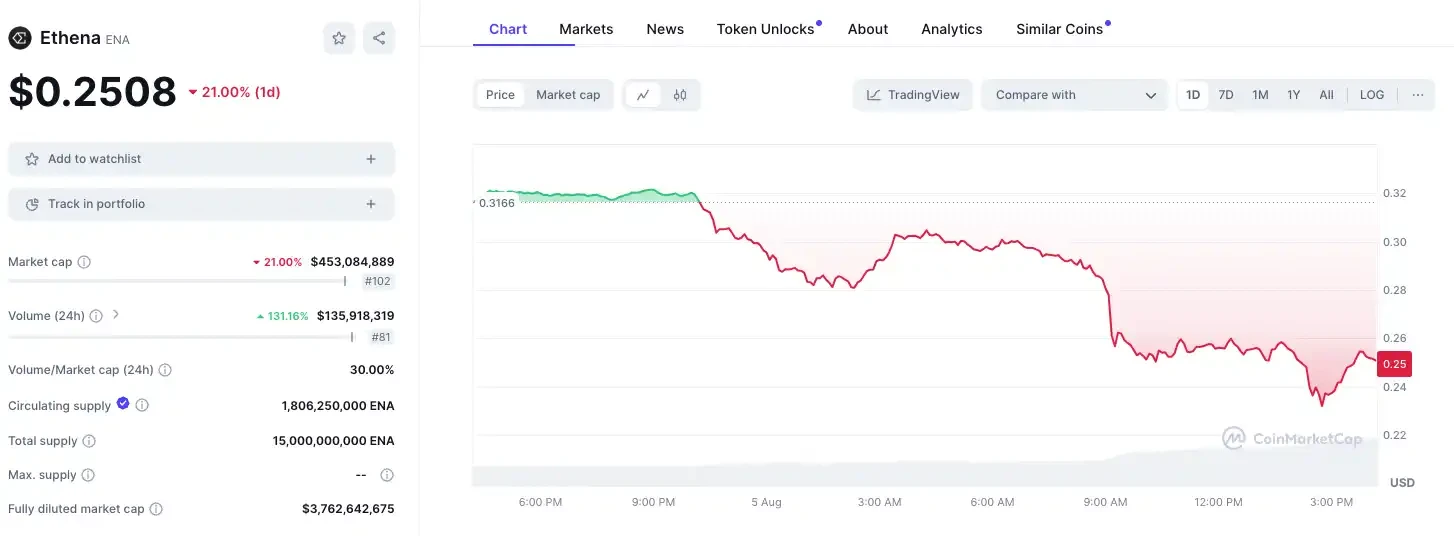

虽然一年中持续负费率的情况通常极为少见,但以太坊的下跌导致质押的以太坊被清算。据 PeckShield 监测,今日已有数名 ETH 鲸鱼遭到了清算,且价值均超数百万美元。形势直转之下,ENA 也迎来了一定的抛压。据 CoinMarket 数据,ENA 短时触及 0.232 美元, 24 小时跌幅达 21% 。

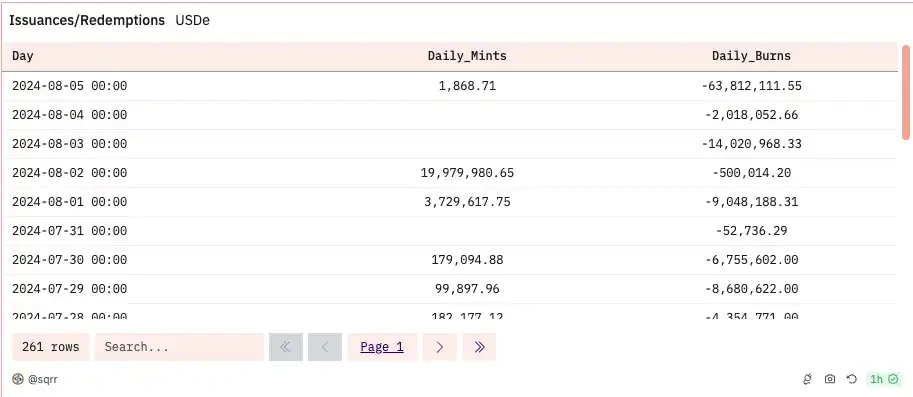

Dune 数据显示,USDe 在过去一个月内多次出现了上千万美元量级的销毁,这意味着抵押物被大批量赎回。从 sUSDe(USDe 质押凭证代币)的供应量也可看出,在过去一周内,有近 6 千万美元的 sUSDe 解除了质押

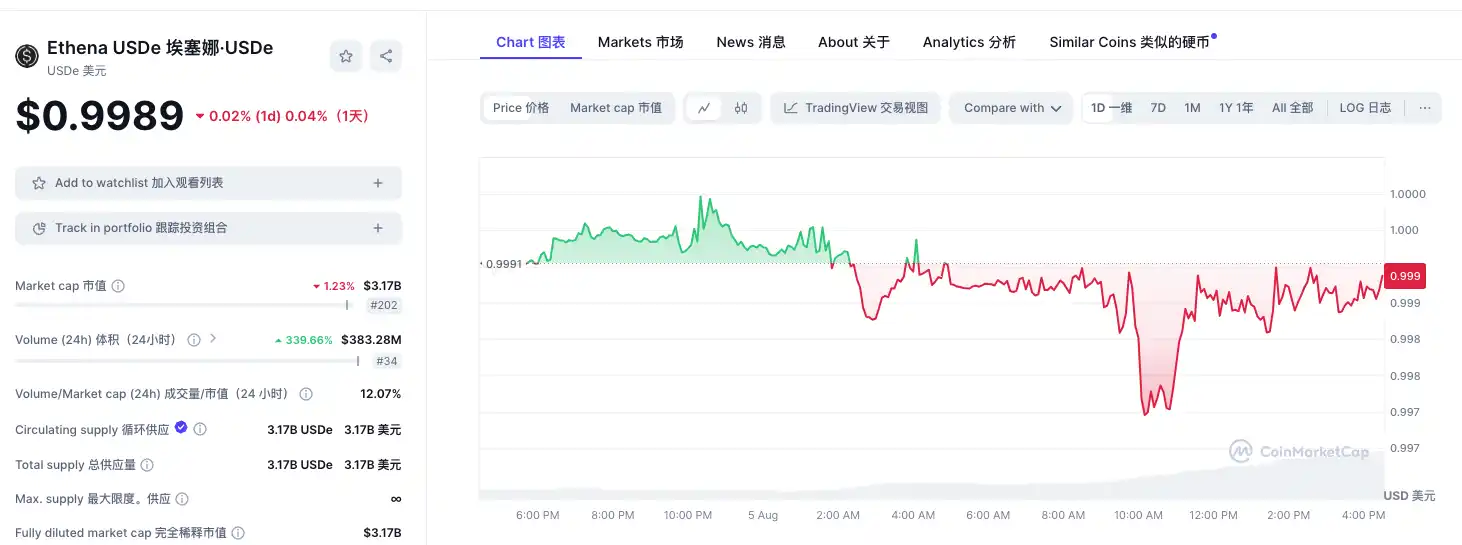

这也在一定程度上导致 USDe 脱锚,据 CoinMarket 数据,其币价短时触及 0.997 美元,截止撰稿时仍处于脱锚状态。

Ethena 在熊市中 run 不起来?

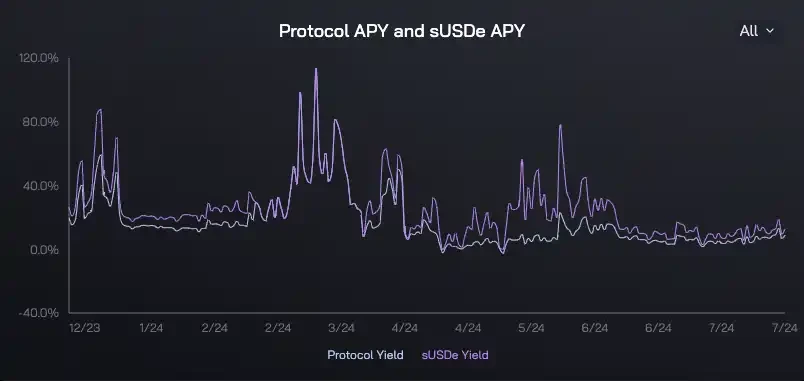

在牛市期间,质押的收益与空头资金费率为 USDe 实现了可观的收益率,据官方数据显示,Ethena 的收益率在 3 月表现相当惊艳,协议收益率和 sUSDe 最高一度触及 113.34% ,最低也有 8.55% 。

然而随着市场持续阴跌,协议收益率曾在 4 月中旬短暂跌至-2.09% ,随后立刻反弹,分别触及 22.77&和 77.58% 高点。但自 6 月至今,Ethena 协议收益率和 sUSDe 收益均降至 20% 以下。(由于 Ethena 官方数据更新有延迟,只收录至 7 月 31 日数据)

图源:Ethena Labs

客观来说,Ethena 的算稳机制是 DeFi 的一大创新,MakerDAO 创始人 Rune Christensen 曾就考虑将 6 亿枚 DAI 分配至 USDe,并通过 DeFi 借贷协议 Morpho Labs 质押 USDe(sUSDe),但该计划曾遭多方反对。

相关阅读:《ENA 市值突破 10 亿美元,有人却担心它在制造下一个黑天鹅》

Ethena 用极短的时间让 TVL 突破几十亿美元,急速增长引发了社区恐慌。反对方的观点不外乎质疑 USDe 的环境对抗风险,认为其价值极受市场条件影响。其中,分析师 Duo Nine(@DU 09 BTC)曾指出,USDe 脱锚只是时间问题,这个泡沫越大,这种情况发生的概率就越大。

Ethena 诞生在牛市最后一刻,但随之而来的熊市行情持续考验着 Ethena 的抗压能力,如今比特币和以太坊资金费率已为负值,协议年收入也呈亏损状态。Ethena 是否能扛过市场的巨大回调,证明其机制可用性,还需交以时间考量。