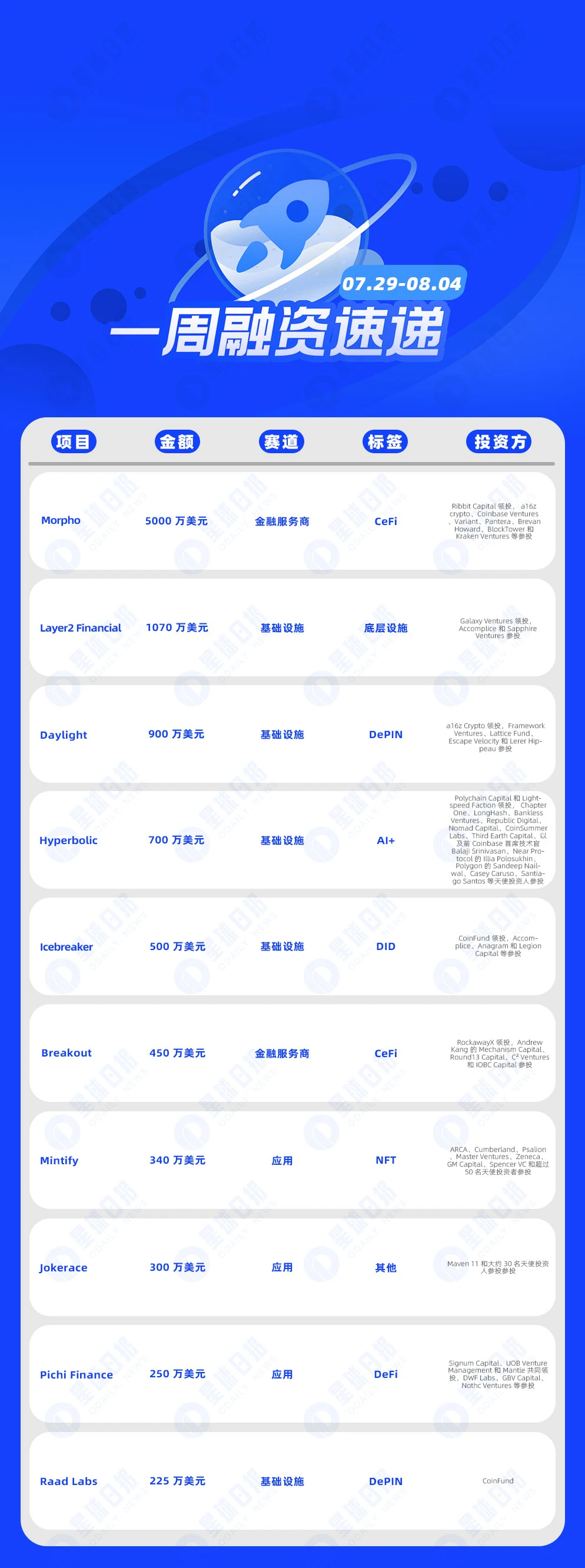

经 Odaily星球日报不完全统计, 7 月 29 日-8 月 4 日公布的海内外区块链融资事件共 15 起,较上周数据(23 起)有所下降。已披露融资总额约为 1.02 亿美元,较上周数据(1.295 亿美元)有所下降。

上周,获投金额最多的项目为 加密借贷公司 Morpho (5000 万美元); 跨境支付基础设施 Layer 2 Financial 紧随其后(1070 万美元)。

以下为具体融资事件(注: 1. 依照已公布金额大小排序;2. 不含基金募资及并购事件;3. *为部分业务涉及区块链的“传统”领域公司):

加密借贷公司 Morpho 完成 5000 万美元战略轮融资,Ribbit Capital 领投

8 月 1 日,加密借贷公司 Morpho 宣布完成 5000 万美元战略轮融资,Ribbit Capital 领投, a16z crypto、Coinbase Ventures、Variant、Pantera、Brevan Howard、BlockTower 和 Kraken Ventures 等参投,具体估值信息暂未披露。

Layer 2 Financial 完成 1070 万美元 A 轮融资, Galaxy Ventures 领投

7 月 31 日,跨境支付基础设施 Layer 2 Financial 宣布完成 1070 万美元 A 轮融资,Galaxy Ventures 领投,Accomplice 和 Sapphire Ventures 参投。该公司计划利用这笔资金在新的司法管辖区扩张、扩充团队以及推进其产品开发。

DePIN 项目 Daylight 完成 900 万美元 A 轮融资,a16z Crypto 领投

8 月 1 日,DePIN 项目 Daylight 完成 900 万美元 A 轮融资,a16z Crypto 领投,Framework Ventures、Lattice Fund、Escape Velocity 和 Lerer Hippeau 参投,但其联合创始人兼首席执行官 Jason Badeaux 拒绝披露本轮融资的结构、估值等信息,截至目前该公司总融资额已达到 1300 万美元。

Web3 AI 公司 Hyperbolic 完成 700 万美元种子轮融资,Polychain Capital 等领投

7 月 30 日,Web3 AI 公司 Hyperbolic 宣布完成 700 万美元种子轮融资,Polychain Capital 和 Lightspeed Faction 领投, Chapter One、LongHash、Bankless Ventures、Republic Digital、Nomad Capital、CoinSummer Labs、Third Earth Capital、以及前 Coinbase 首席技术官 Balaji Srinivasan、Near Protocol 的 Illia Polosukhin、Polygon 的 Sandeep Nailwal、Casey Caruso、Santiago Santos 等天使投资人参投。

链上“ LinkedIn”Icebreaker 完成 500 万美元种子轮融资,CoinFund 领投

7 月 31 日,链上“ LinkedIn”公司 Icebreaker 宣布完成 500 万美元种子轮融资,CoinFund 领投,Accomplice、Anagram 和 Legion Capital 等参投,投后估值达 2100 万美元。

加密自营交易公司 Breakout 完成 450 万美元种子轮融资,RockawayX 领投

7 月 31 日,加密货币自营交易公司 Breakout 完成 450 万美元种子轮融资,RockawayX 领投,Andrew Kang 的 Mechanism Capital、Round 13 Capital、C² Ventures 和 IOBC Capital 参投,该公司联合创始人兼首席执行官 Alex Miningham 拒绝就估值发表评论。

NFT 初创公司 Mintify 完成 340 万美元新一轮融资,Cumberland 等参投

7 月 30 日,NFT 初创公司 Mintify 完成 340 万美元新一轮融资,ARCA、Cumberland、Psalion、Master Ventures、Zeneca、GM Capital、Spencer VC 和超过 50 名天使投资者参投,Mintify 总融资额为 500 万美元,目前正在为游戏、艺术和现实世界资产市场的 NFT 订单簿构建基础设施。

链上竞赛活动项目 Jokerace 完成 300 万美元融资,Maven 11 等参投

7 月 31 日,链上竞赛活动项目 Jokerace 完成 300 万美元融资,Maven 11 和大约 30 名天使投资人参投参投,Jokerace 是一个无代码项目,允许区块链项目发起竞赛、辩论和黑客马拉松,该项目于去年推出,目前已在 90 多个区块链上线。

PointsFi 市场 Pichi Finance 完成 250 万美元融资,Signum Capital 等领投

8 月 1 日,据官方消息,PointsFi 市场 Pichi Finance 宣布完成 250 万美元融资,Signum Capital、UOB Venture Management 和 Mantle 共同领投,DWF Labs、GBV Capital、Nothc Ventures 等参投。

据介绍,Pichi Finance 为 TGE 前后的代币提供价格发现服务。

DePIN 项目 Raad Labs 完成 225 万美元种子轮融资,CoinFund 领投

8 月 2 日,CoinFund 在 X 平台宣布,已领投 Raad Labs 的 225 万美元种子轮融资。

Raad Labs 正在建立一个去中心化的、基于激励的网络,以改善本地、区域和大规模模型上的天气数据管理和收集。

MetaDAO 完成 220 万美元融资,Paradigm 领投

8 月 1 日,Solana 生态治理实验项目 MetaDAO 宣布完成 220 万美元融资,Paradigm 领投,据悉该项目类似于预测市场 Polymarket。MetaDAO 匿名创始人 Proph 3 t 称,Paradigm 将持有 3, 035 枚 META 代币,成为 META 最大的单一持有者,占总供应量的 14.6% 。

DeFi 流动性和交易引擎服务提供商 Liquorice 完成 120 万美元 Pre-Seed 轮融资,1inch参投

7 月 30 日,DeFi 流动性和交易引擎服务提供商 Liquorice 在 X 平台宣布完成 120 万美元 Pre-Seed 轮融资,Greenfield Capital 领投,Polymorphic Capital、L2 Iterative Ventures(L2 IV)、1inch、HASH CIB、Efficient Frontier、Follow the Seed、以及 Horadrim.Capital 参投,具体估值信息暂未披露。

Web3一体化平台 Agent Exchange 完成 100 万美元融资

7 月 29 日,据官方消息,Web3 一体化平台 Agent Exchange 在 X 平台宣布完成 100 万美元融资,The Block 首席执行官 Larry Cermak、BRC 20 创始人 Domo、Web3 开发者 Cygaar、区块先生、Caladan 等参投,据悉 Agent 通过 ERC-6551 标准可支持子账户的灵活创建和管理,帮助用户在 pre-market 赚取和交易积分。

去中心化跨链资产管理平台 Mycel 完成种子轮融资,CV Labs 等参投

7 月 31 日,去中心化跨链资产管理平台 Mycel 在 X 平台宣布完成种子轮融资,CV Labs、FLICKSHOT、gumi Cryptos Capital、Arriba Studio、double jump.tokyo Inc.、Incubate Fund、𝚂𝚌𝚘𝚝𝚝 𝙼𝚘𝚘𝚛𝚎、以及 Gavin Birch 参投,具体金额暂未披露。Mycel 提供跨链结算的基础设施,利用可转让账户(TA)连接和同步状态机,旨在加速代币市场价格的优化。

DeFi 协议 Chateau 完成 Pre-Seed 轮融资,Hack VC 领投

8 月 2 日,Hack VC 在 X 平台发文表示,已领投 Chateau 的 Pre-Seed 轮融资。