原文作者:KERMAN KOHLI

原文编译:深潮 TechFlow

最近,Starkware 发起了备受期待的空投活动。像大多数空投一样,这引起了大量争议。

那么为什么这种情况会一而再、再而三地发生呢?人们可能会听到以下一些观点:

团队内部人员只想抛售并套现数十亿美元

团队不知道更好的做法,也没有得到正确的建议

鲸鱼应该被给予更高的优先级,因为他们带来了总锁仓价值

空投是为了使加密货币的参与变得更加民主化

没有撸毛的人,就没有协议的使用或压力测试

不匹配的空投激励继续产生奇怪的副作用

这些观点都没有错,但也没有一个完全正确。让我们深入了解其中的一些观点,以确保我们对当前的问题有一个全面的了解。

进行空投时你必须在三个因素之间做出选择:

资本效率

去中心化

留存率

你往往会发现,空投在一个维度上表现不错,但很少能在两个或所有三个维度上取得良好的平衡。

资本效率是指用于确定向参与者提供多少代币的标准。你分配空投的效率越高,它就越会变成流动性挖矿(每存入一美元就获得一个代币),这会使鲸鱼受益。

去中心化是指谁获得你的代币以及根据什么标准。最近的空投采用了采用任意标准的方法,以最大化获得代币的人群覆盖范围。这通常是一件好事,因为它可以避免你陷入法律纠纷,并为让人们变得富有并赢得更多的声望。

留存率定义为空投后用户的留存率。在某种意义上,这是一种衡量用户与你的意图有多一致的方式。留存率越低,用户与你的意图越不一致。作为行业基准, 10% 的留存率意味着 10 个地址中只有 1 个是你真正的用户!

将留存率放在一边,让我们更详细地审视前两个因素:资本效率和去中心化。

资本效率

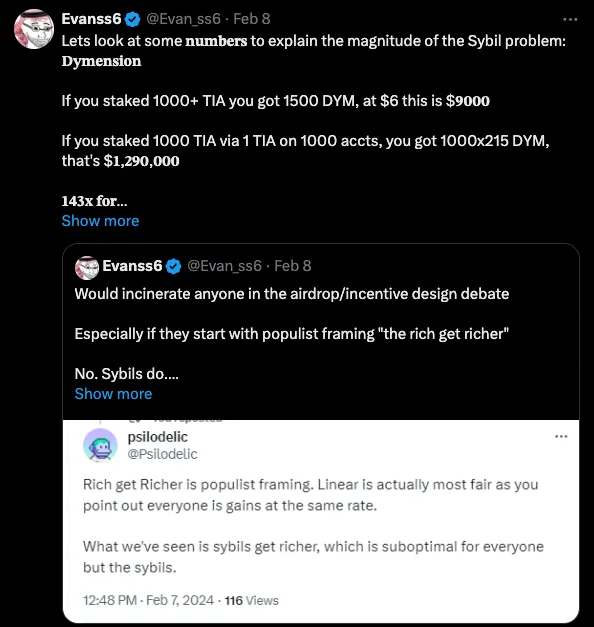

为了理解关于资本效率的第一点,让我们介绍一个新术语:“女巫系数(sybil co-efficient)”。它基本上计算了你从将一美元资本分配到一定数量账户中获得多少好处。

你在这个范围内的位置最终将决定你的空投将变得多么浪费。如果你的 sybil 系数为 1 ,从技术上讲,这意味着你正在运行一个流动性挖矿计划,会激怒许多用户。

然而,当你像 Celestia 这样的项目,sybil 系数激增至 143 时,你会看到极其浪费的行为和猖獗的流动性挖矿行为。

去中心化

这将我们带到了关于去中心化的第二点:你最终想帮助的是“小人物”,他是一个真正的用户,并且愿意早期使用你的产品,尽管他们并不富裕。如果你的 sybil 系数接近于 1 ,那么你将几乎没有给“小人物”多少空投,而大部分空投给了“鲸鱼”。

现在,空投辩论变得激烈起来。在这里存在三类用户:

“小人物 A”,他们只是想快速赚点钱然后离开(也许在此过程中使用几个钱包)

“小人物 B”,他们得到空投后依旧想留下来,且喜欢你的产品

“行为像许多小人物的专业撸空投的人”,他们绝对是为了拿走大部分你的激励,然后转移到下一个项目上。

第三种人是最糟糕的,第一种人在某种程度上仍然可以接受,第二种人是最佳的。我们如何区分这三者是空投问题的重大挑战。

那么,你如何解决这个问题呢?虽然我没有一个具体的解决方案,但我对如何解决这个问题有一个哲学思考,我在过去的几年里一直在思考并亲自观察:项目相关细分( project-relative segmentation)。

我会解释一下我的意思。放大来看,思考一下元问题:你有所有的用户,你需要能够根据某种价值判断将它们分成几组。这里的价值是与观察者特定的环境相关的,因此会因项目而异。试图赋予某种“神奇的空投过滤器”是永远不够的。通过探索数据,你可以开始了解你的用户真正的情况,并开始基于数据科学的决策来执行你的空投具体方式。

为什么没有人这样做呢?这是另一篇我将来会写的文章,但非常简短的总结是,这是一个需要数据专业知识、时间和金钱的难题。没有多少团队愿意或能够做到这一点。

留存率

我想讨论的最后一个维度是留存率。在我们谈论之前,最好先定义一下留存率的含义。我会总结如下:留存率=接收到空投的人数/保留空投的人数

大多数空投都会犯一个典型的错误,那就是让这成为一个一次性的事情。

为了证明这一点,我觉得这里可能需要一些数据!幸运的是,OP 实际上执行了多轮空投!我希望我能找到一些简单的 Dune 仪表板,给我提供我想要的留存数据,但不幸的是我错了。所以,我决定亲自去获取数据。

我不想过于复杂,只想了解一件简单的事情:随着连续空投的进行,拥有非零 OP 余额的用户的百分比如何变化。

我访问了这个网站,获取了所有参与 OP 空投的地址列表。然后我建立了一个小的爬虫程序,手动获取列表中每个地址的 OP 余额(为此使用了我们内部的一些 RPC 积分),并进行了一些数据处理。

在我们深入研究之前,一个重要的提示是,每个 OP 空投都独立于上一个空投。没有任何奖励或链接来保留上一个空投的代币。

空投 1

根据此处提供的标准发给了 248, 699 名收件人,简而言之,用户是基于以下行动而获得代币的:

OP 主网用户(9.2 万地址)

重复的 OP 主网用户(1.9 万地址)

DAO 选民(8.4 万地址)

多重签名签署者(1.95 万地址)

在L1上的 Gitcoin 捐助者(2.4 万地址)

因以太坊价格而被排除在外的用户(7.4 万地址)

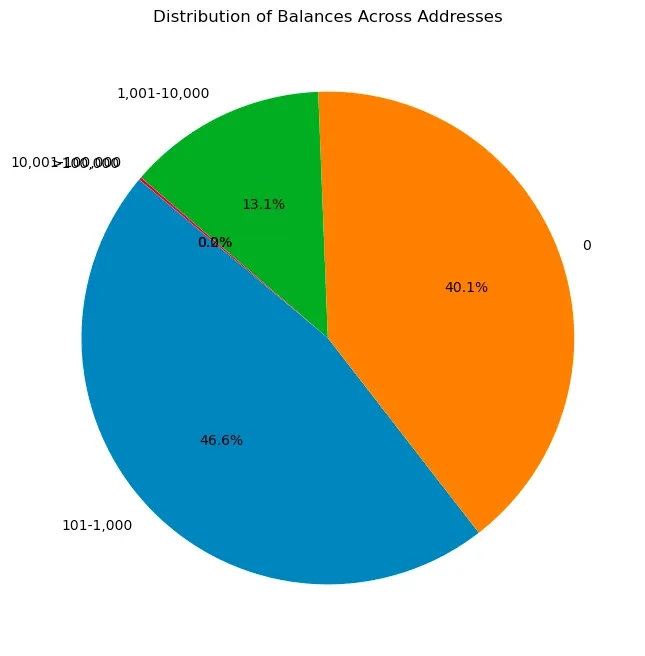

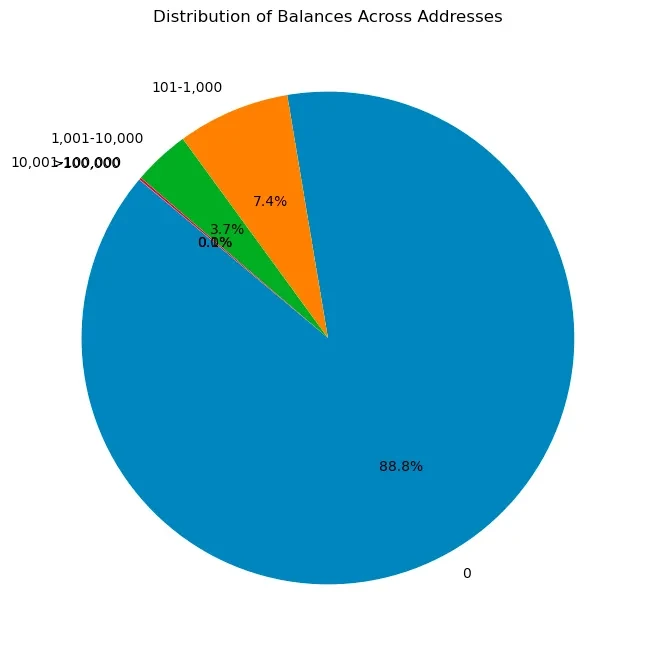

在对所有这些用户及其 OP 余额进行分析后,我得到了以下分布。0 余额表明用户已抛售,因为未索赔的 OP 代币会直接发送到符合条件的地址,详情请点击这个网站。

无论如何,与我观察到的以往执行的空投相比,这第一次空投出人意料地好!大多数的空投率都在 90% 以上。余额为 0% 的只有 40% ,好得出奇。

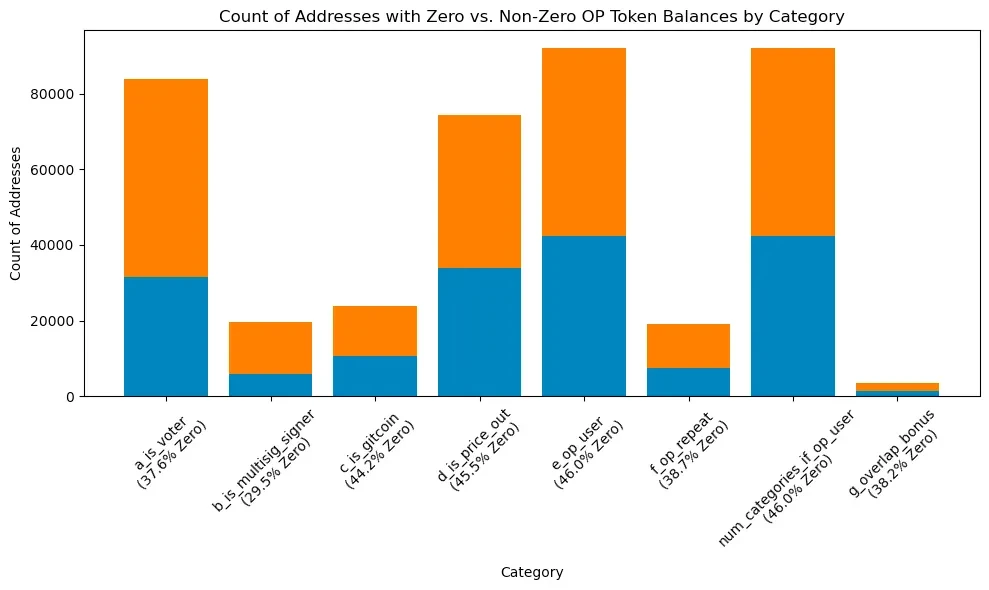

然后我想了解每个标准如何在确定用户是否可能保留代币方面发挥作用。这种方法的唯一问题是地址可能属于多个类别,这会扭曲数据。我不会只看表面价值,而是一个粗略的指标:

在一次性 OP 用户中,余额为 0 的用户比例最高,其次是因以太坊价格而被排除的用户。很明显,这些用户并不是最好的用户群。多重签名用户的比例最低,我认为这是一个很好的指标,因为对于空投农民来说,建立一个多重签名来进行空投交易并不明显!

空投 2

这次空投分发给了 307, 000 个地址,但在我看来,这个空投思考得不够周到。标准设置如下:

基于委托的 OP 数量和委托时间的治理委派奖励。

对在 Gas 费用上花费了一定金额的活跃 OP 用户的部分 Gas 退款。

由与治理和使用相关的附加属性确定的乘数奖励。

对我来说,这在直觉上感觉不是一个好的标准,因为治理投票是一件容易被机器人操纵和相当可预测的事情。正如我们将在下面看到的,我的直觉并没有太离谱。我很惊讶实际留存率是多么低!

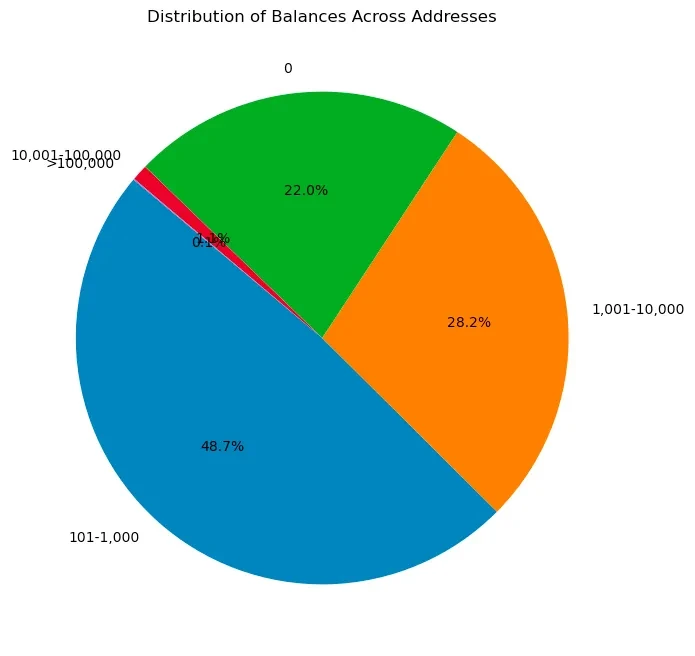

接近 90% 的地址持有 0 OP 余额!这是人们习惯看到的常见空投保留统计数据。我很想更深入地讨论这个问题,但我更想转向剩下的空投。

空投 3

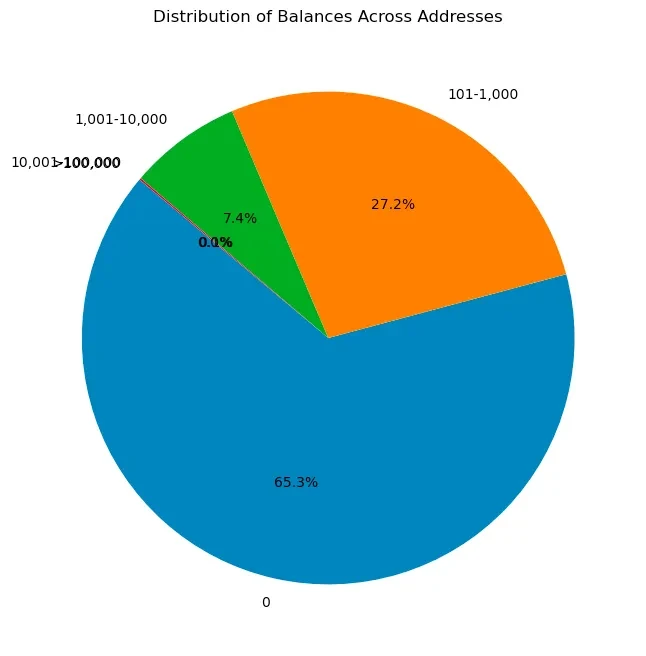

这绝对是 OP 团队执行最好的空投。其标准比以往更复杂。此空投分发给约 31, 000 个地址,因此规模较小但更有效。以下是详细信息,来源请点击此处:

每天委托的 OP 累计金额(即 100 天委托 20 个 OP: 20 * 100 = 2, 000 个 OP 委托 x 天)。

在快照期间(2023 年 1 月 20 日 0: 00 UTC 至 2023 年 7 月 20 日 0: 00 UTC)必须在 OP 治理链上投票的代表。

这里需要注意的一个关键细节是,在链上投票的标准是在上一轮空投期间之后。因此,第一轮参与的用户可能会想“好的,我完成了空投需要做的工作,是时候转向下一件事情了”。这一点很棒,因为这有助于进行分析,看看这些保留统计数据!

只有 22% 的空投接收者的代币余额为 0 !对我来说,这表明这次空投的浪费远远少于以往的任何一次。这符合我的论点,即留存率是至关重要的,并且多轮空投的附加数据比人们所认为的更有用。

空投 4

此空投共发放给 23, 000 个地址,并具有更有趣的标准。我个人认为此次的保留率会很高,但经过思考后,我对为什么可能低于预期的理由有了假设:

您在超级链上创建了参与交易的 NFT。OP 链(OP Mainnet, Base, Zora)上涉及您地址创建的 NFT 转移交易的总 Gas。在空投截止前的 365 天(2023 年 1 月 10 日至 2024 年 1 月 10 日)内测量。

您在以太坊主网上创建了吸引人的 NFT。在空投截止日期之前的过去 365 天内(2023 年 1 月 10 日至 2024 年 1 月 10 日),涉及您地址创建的 NFT 转移的交易中,以太坊L1的总 Gas 量。

你肯定会认为创建 NFT 合约的人会是一个很好的指标吧?不幸的是,并非如此。数据表明情况正好相反。

虽然情况并不像空投 2 那么糟糕,但相对于空投 3 ,我们在留存率方面退了一大步。

我的假设是,如果他们对被标记为垃圾邮件或具有某种“合法性”的 NFT 合约进行了额外的过滤,这些数字将得到显著改善。这个标准太宽泛了。此外,由于代币直接空投到这些地址(而不必要求认领),你会发现一个情况,即诈骗 NFT 创作者会认为“哇,这是免费的钱。是时候卖掉了”。

最后

当我写这篇文章并自己获取数据时,我设法证明/反驳了我的某些假设,这些假设被证明是非常有价值的。特别是,您的空投质量与您的筛选标准有直接关系。试图创建一个通用的“空投评分”或使用先进的机器学习模型的人会因为不准确的数据或大量误报而失败。机器学习是伟大的,直到你尝试理解它是如何得出答案的。

在撰写本文的脚本和代码时,我得到了 Starkware 空投的数据,这也是一种有趣的锻炼。我将在下一篇文章中谈论这个。团队应该从中学到的关键点是:

停止进行一次性的空投!这是在搬起石头砸自己的脚。您想要部署类似 A/B 测试的激励措施。大量迭代并利用过去的经验来指导您的未来目标。

具有建立在过去空投基础上的标准,您将提高您的效率。实际上,给予在同一钱包中持有代币的人更多代币。让您的用户清楚地知道,他们应该坚持使用一个钱包,并且只在绝对必要时才更换钱包。

获得更好的数据以确保更智能和更高质量的空投细分。糟糕的数据=糟糕的结果。正如我们在上面的文章中所看到的,标准的“可预测性”越低,留存率的结果就越好。