Bài viết gốc bởi Odaily 星球日报(@OdailyChina)

Tác giả | Golem(@web 3_golem)

Tối ngày 18 tháng 6, tên lửa Starship số 36 của SpaceX đã phát nổ trong lần thử nghiệm đốt tĩnh thứ 10, tạo thành một quả cầu lửa khổng lồ tại hiện trường, may mắn không có thương vong về người. Đây là vụ tai nạn mặt đất nghiêm trọng nhất của SpaceX gần đây, toàn bộ cơ sở thử nghiệm bị hư hại, truyền thông phương Tây gọi đây là "sự cố thảm khốc".

"Cơn địa chấn" từ vụ nổ này nhanh chóng lan sang thị trường vốn. Từ ngày 18 tháng 6 đến nay, cổ phiếu SpaceX đã giảm liên tục trong ba phiên giao dịch, ngày 22 tháng 6 còn giảm hơn 16.43%, vốn hóa thị trường mất đi khoảng 4000 tỷ USD trong một ngày, lập kỷ lục mất vốn hóa thị trường lớn thứ hai trong lịch sử các doanh nghiệp toàn cầu.

Tệ hơn nữa, SPCX đã giảm xuống dưới mức giá đóng cửa ngày đầu niêm yết (160.95 USD), theo dữ liệu sau giờ giao dịch từ Hyperliquid, SPCX từng giảm xuống dưới mức giá mở cửa niêm yết (150 USD). Nếu thị trường chứng khoán Mỹ ngày 23 tháng 6 mở cửa thực sự giảm xuống dưới 150 USD, điều đó có nghĩa là tất cả các nhà đầu tư mua và nắm giữ SPCX trên thị trường thứ cấp đều sẽ bị mắc kẹt.

Đợt giảm liên tục này rốt cuộc là do nhà đầu tư mất niềm tin vào SpaceX hay chỉ là sự điều chỉnh tâm lý thị trường ngắn hạn? Cổ phiếu SpaceX sẽ diễn biến thế nào sau đó? Odaily星球日报 sẽ phân tích ngắn gọn trong bài viết này.

Vụ huy động 200 tỷ USD qua trái phiếu có thể chỉ là ngòi nổ

Ngòi nổ trực tiếp khiến SPCX giảm hơn 16% vào ngày 22 tháng 6 là việc SpaceX công bố phát hành đợt trái phiếu trung hạn không bảo đảm đầu tiên. Mặc dù SpaceX không tiết lộ quy mô cụ thể trong hồ sơ 8-K gửi lên Ủy ban Chứng khoán và Sàn giao dịch Mỹ (SEC), nhưng theo Bloomberg báo cáo tuần trước, SpaceX đang lên kế hoạch cho một đợt phát hành trái phiếu ít nhất 200 tỷ USD. SpaceX xác nhận mục đích huy động vốn lần này là để trả nợ cho khoản vay cầu nối, chi trả các chi phí liên quan và cho các mục đích doanh nghiệp chung, khoản vay cầu nối này phát sinh từ việc SpaceX mua lại công ty xAI của chính Elon Musk vào tháng 2 năm nay.

Tuy nhiên, việc huy động vốn qua trái phiếu chưa đầy hai tuần sau khi niêm yết không phải là tin tốt đối với nhà đầu tư, các chi phí lãi vay thêm do phát hành trái phiếu gây ra chỉ là chuyện nhỏ, điều đó có nghĩa là SpaceX ngày nay vẫn cần huy động vốn bổ sung sẽ mang lại tác động tiêu cực lớn.

SpaceX đã huy động được 857 tỷ USD trong đợt IPO, đồng thời theo tiết lộ, SpaceX còn sở hữu khoảng 1008 tỷ USD tiền mặt và các khoản tương đương tiền mặt. Điều này đã trở thành điểm tấn công mới nhất của phe bán khống, một công ty vừa niêm yết không lâu và có hơn 1000 tỷ USD tiền mặt trên sổ sách lại muốn vay thêm tiền từ thị trường, điều đó có nghĩa là dòng tiền tự do của SpaceX vẫn chưa hình thành, đồng thời tốc độ đốt tiền của Starship và chi phí vốn đầu tư cơ sở hạ tầng AI đã vượt xa dự đoán của thị trường.

CFRA Research, tổ chức trước đây luôn đưa ra đánh giá bán đối với SpaceX, cũng đặt câu hỏi về sự cần thiết của việc huy động vốn khổng lồ này của SpaceX, và bình luận rằng "Ở cạnh Elon Musk, bạn không bao giờ biết anh ấy đang nghĩ gì trong đầu."

Nhà quản lý quỹ phòng hộ công nghệ nổi tiếng Dan Niles cũng đăng bài trên nền tảng X cho biết, việc SpaceX phát hành trái phiếu và thỏa thuận điện toán với Reflection AI có thể nhắc nhở nhà đầu tư rằng thị trường lại có thêm một đối thủ cạnh tranh AI quy mô siêu lớn cần huy động vốn khổng lồ, trước đây ông đã nhiều lần bày tỏ lo ngại về định giá quá cao của nó.

Chịu ảnh hưởng bởi đà giảm của cổ phiếu chủ đề AI toàn cầu

Tuy nhiên, việc công bố huy động vốn qua trái phiếu có lẽ chỉ là ngòi nổ cho sự sụt giảm của SpaceX, áp lực lên giá cổ phiếu của công ty cũng chịu ảnh hưởng bởi sự điều chỉnh giảm của các cổ phiếu chủ đề AI toàn cầu.

Ngày 23 tháng 6, không chỉ cổ phiếu chủ đề AI trên thị trường chứng khoán Mỹ giảm đồng loạt khi đóng cửa, các phân ngành AI ở các thị trường khác trên toàn cầu cũng đang điều chỉnh giảm. Ngày 23 tháng 6, chỉ số tổng hợp Hàn Quốc (KOSPI) trở thành chỉ số chính diễn biến kém nhất ở châu Á, giảm hơn 9%, thị trường chứng khoán Hàn Quốc chạm ngưỡng ngưng giao dịch vào buổi sáng và tiếp tục giảm vào buổi chiều, SK Hynix, Samsung Electronics đều giảm hơn 12%; đồng thời hai cổ phiếu AI hàng đầu tại Hồng Kông cũng giảm mạnh, MINIMAX giảm 15%, Zhipu giảm hơn 9%; bốn chỉ số chính của thị trường A-shares cũng đồng loạt giảm trong phiên sáng.

Lý do chính cho sự điều chỉnh giảm của cổ phiếu chủ đề AI toàn cầu là nhà đầu tư bắt đầu lo ngại đầu tư cơ sở hạ tầng AI quá lớn, trong khi chu kỳ hoàn vốn thương mại lại quá dài, liệu chi phí vốn đầu tư cuối cùng có nhận được lợi nhuận tương ứng hay không, SpaceX cũng được coi là một trong những công ty tiêu biểu cho logic này, với quy mô đầu tư vượt xa tốc độ hoàn vốn thương mại, giá cổ phiếu tự nhiên sẽ giảm mạnh.

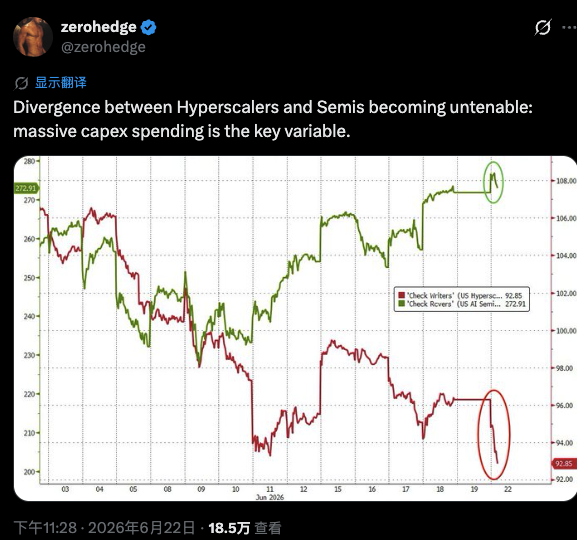

Ngày 22 tháng 6, trang tin tức tài chính Mỹ zerohedge đã đăng bài trên nền tảng X cho biết, sự phân kỳ giữa các nhà cung cấp điện toán đám mây siêu lớn và chất bán dẫn đang gia tăng, chi phí vốn khổng lồ trở thành yếu tố then chốt.

Dòng mua của nhà đầu tư nhỏ lẻ cạn kiệt, tin xấu giải chấp cổ phiếu hạ cánh sớm

Kể từ khi niêm yết, SpaceX đã trở thành cổ phiếu được nhà đầu tư nhỏ lẻ ưa chuộng nhất trên thị trường chứng khoán Mỹ, do ban đầu chỉ có chưa đến 5% cổ phiếu lưu hành, giá cổ phiếu SPCX thực tế đã được nhà đầu tư nhỏ lẻ đẩy lên. Theo thống kê của Vanda Track, nhà đầu tư nhỏ lẻ đã mua ròng 405 triệu USD SPCX trong năm ngày giao dịch đầu tiên, khối lượng mua SPCX của họ thậm chí đã vượt tổng lượng mua tất cả các cổ phiếu còn lại của bảy "ông lớn" cổ phiếu Mỹ, NVDA, MSFT, AMZN, META, GOOGL và GOOG cộng lại trong cùng kỳ mới chỉ đạt 278 triệu USD.

Tuy nhiên, dòng mua của nhà đầu tư nhỏ lẻ không thể trở thành sự hỗ trợ lâu dài cho giá cổ phiếu SPCX, ngược lại, dòng mua của nhà đầu tư nhỏ lẻ càng mạnh mẽ ở giai đoạn đầu, thì khi những người thực sự muốn mua đã mua xong, cảm xúc nguội đi, động lực từ nhà đầu tư nhỏ lẻ cũng sẽ nhanh chóng tan rã.

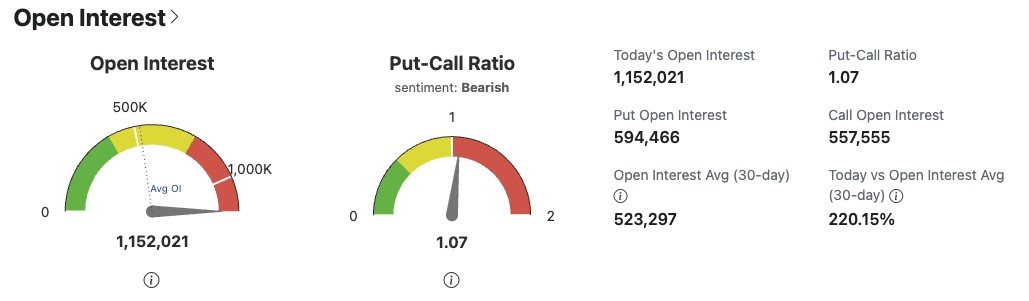

Giao dịch quyền chọn SpaceX bắt đầu vào ngày 16 tháng 6, cảm xúc kỳ vọng tăng chiếm ưu thế trong giai đoạn đầu giao dịch. Tuy nhiên, theo dữ liệu từ OptionCharts, tỷ lệ Quyền chọn Bán/Quyền chọn Mua (Put-Call Ratio) hiện tại của SPCX là 1.07, xét về mặt cảm xúc, nhà đầu tư đã có xu hướng trung lập đến thiên bán. Mặc dù chưa thể nói đến tình trạng nhất trí xem giảm, nhưng ít nhất điều đó chứng minh rằng nhà đầu tư nhỏ lẻ đã bắt đầu e dè.

Đợt giảm mạnh này của SPCX chỉ xảy ra trong điều kiện chỉ có 5% cổ phiếu lưu hành có thể giao dịch, nếu đợi đến ngày giải chấp cổ phiếu, SPCX sẽ chống đỡ thế nào? Theo một nghĩa nào đó, việc cổ phiếu SPCX hiện tại giảm cũng là tin xấu giải chấp cổ phiếu hạ cánh sớm, nhà đầu tư có thể đang chờ đợi đợt giải chấp cổ phiếu đầu tiên của SpaceX rồi mới mua lại vị thế.

Theo quy định, sau khi SpaceX công bố báo cáo tài chính quý 2 vào giữa tháng 8, 20% cổ phiếu sẽ được giải chấp, nếu vào thời điểm đó giá cổ phiếu tăng 30% so với giá phát hành IPO và có 5 ngày trong 10 ngày giao dịch đáp ứng tiêu chuẩn này, có thể giải chấp thêm 10%.

Chuyên gia chiến lược Jeff Jacobson từ 22V Research cho biết, các nội bộ có thể bán ra 44% cổ phần SpaceX trước đầu tháng 9, điều này sẽ làm tăng tỷ lệ cổ phiếu lưu hành hiện tại lên khoảng 900%.

Thời điểm có lợi tiếp theo của SpaceX là khả năng được đưa vào chỉ số Nasdaq 100 vào tháng 7, nhưng do giá cổ phiếu giảm liên tục trong 3 ngày, nỗi sợ hãi của nhà đầu tư đối với SpaceX đã lớn hơn sự kỳ vọng vào lợi ích tiềm năng đó.

Luận điểm đa và không

Khác với tuần đầu niêm yết, thị trường hiện tại đã chiếm ưu thế trong việc xem không đối với SpaceX, các quan điểm đa không chính như sau.

Lý lẽ phe không: Công cụ bán khống được bổ sung dẫn đến điều chỉnh, định giá đã phản ánh tăng trưởng tương lai

Ngày 18 tháng 6, sau khi SpaceX thông báo mua lại Cursor với giá 60 tỷ USD cổ phiếu, tổ chức nghiên cứu đầu tư độc lập nổi tiếng Morningstar không những không điều chỉnh cao hơn kỳ vọng về mảng kinh doanh AI của SpaceX, mà còn hạ thấp giá trị hợp lý của công ty từ mức 63 USD trước đó xuống còn 62 USD. Họ cho rằng, trong trường hợp không có báo cáo tài chính quý thực chất hỗ trợ, giá cổ phiếu hiện tại hoàn toàn được thúc đẩy bởi những câu chuyện.

Đồng sáng lập Future Fund, Gary Black, trước đây đã chỉ ra rằng, trước khi giao dịch quyền chọn SPCX chưa mở cửa, logic giao dịch của SpaceX đã hoàn toàn tách rời khỏi nền tảng cơ bản, "Biểu hiện giao dịch của nó giống như một cổ phiếu Meme hơn là một công ty được thúc đẩy bởi nền tảng cơ bản". Do đó, sự sụp đổ hiện tại là sự điều chỉnh tất yếu sau khi các công cụ bán khống được bổ sung.

Ngày 22 tháng 6, ngân hàng đầu tư lớn của Mỹ KeyBanc Capital Markets (KBCM) đưa ra đánh giá trung lập đối với SPCX, mặc dù không đưa ra mục tiêu giá cụ thể, nhưng nhà phân tích của họ cho biết định giá hiện tại của SpaceX đã phản ánh đầy đủ tăng trưởng tương lai, giá cổ phiếu có thể bị chia đôi, mặc dù có động lực tăng trưởng dài hạn, nhưng phần lớn tin tốt đã được "định giá sẵn".

Lý lẽ phe đa: "Cô Gỗ" trở thành người đa kiên định của SPCX

Hoàng hôn chứng kiến những tín đồ chân thành, ARK Invest do Cathie Wood lãnh đạo không chỉ là người đa Bitcoin, mà nay còn là một trong những người đa kiên định nhất đối với SpaceX. Trong ngày IPO của SpaceX, ARK Invest đã mua mạnh vào khoảng 3.3 triệu cổ phiếu, giá trị nắm giữ trong ngày vượt quá 500 triệu USD, và trong ngày SPCX giảm mạnh 22 tháng 6, ARK thông qua nhiều quỹ ETF của mình (bao gồm ARKK, ARKQ, v.v.) đã mua vào khoảng 210,000 cổ phiếu SPCX (trị giá khoảng 38.9 triệu USD).

Trước đây, trong mô hình năm 2024 của ARK, ước tính giá trị doanh nghiệp của SpaceX vào năm 2030 sẽ đạt 2.5 nghìn tỷ USD, trong trường hợp lạc quan là gần 3.1 nghìn tỷ USD, khi đó ARK tương ứng với một công ty chưa niêm yết, định giá khoảng 1800-3500 tỷ USD. Mà hiện nay, SpaceX đã niêm yết thành công, và vốn hóa thị trường từng đạt gần mức ước tính của mô hình năm đó của ARK, việc ARK lúc này vẫn chọn tăng cường đầu tư, có lẽ là do lạc quan dài hạn vào những đổi mới đột phá của SpaceX như tên lửa tái sử dụng, Starlink và nền kinh tế không gian.