Tác giả: CoinFound,Công ty Công nghệ Dữ liệu TradFi × Crypto

Ngày 21 tháng 1, CoinFound chính thức phát hành "Báo cáo Thường niên CoinFound: Triển vọng TradFi x Crypto 2026", báo cáo này tập trung vào xu hướng tích hợp sâu giữa TradFi và Crypto. Dưới đây là nội dung tóm tắt của báo cáo:

2025 là "điểm tới hạn của sự hội tụ", 2026 sẽ bước vào giai đoạn tăng tốc của "tài chính có thể lập trình".

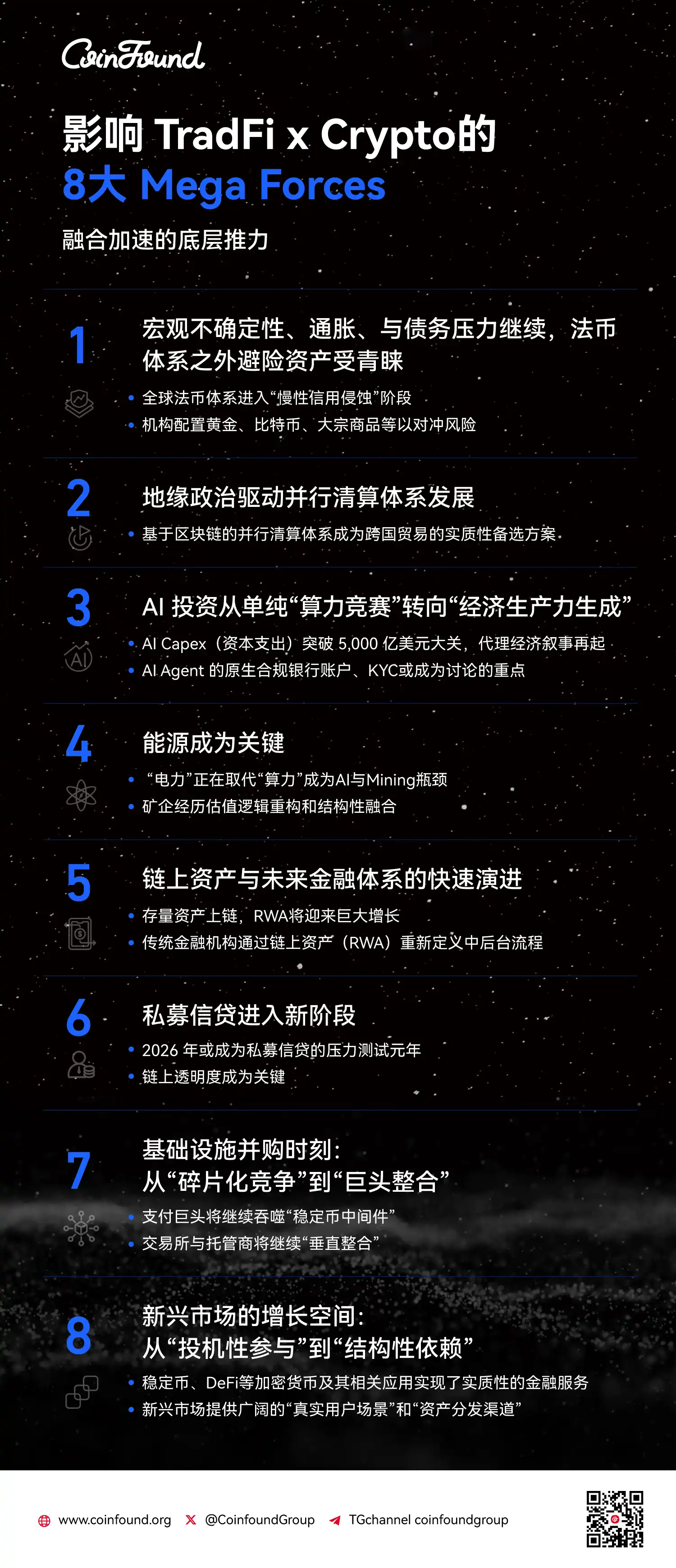

Báo cáo đã đúc kết 8 Lực lượng Vĩ mô (Mega Forces) và 7 Xu hướng Triển vọng: từ Stablecoin 2.0 tranh giành cơ sở hạ tầng thanh toán toàn cầu, đến RWA chuyển từ "phát hành" sang "công dụng", cùng với các biến số quan trọng như mã hóa cổ phiếu, sự phân hóa và tập trung của DAT.

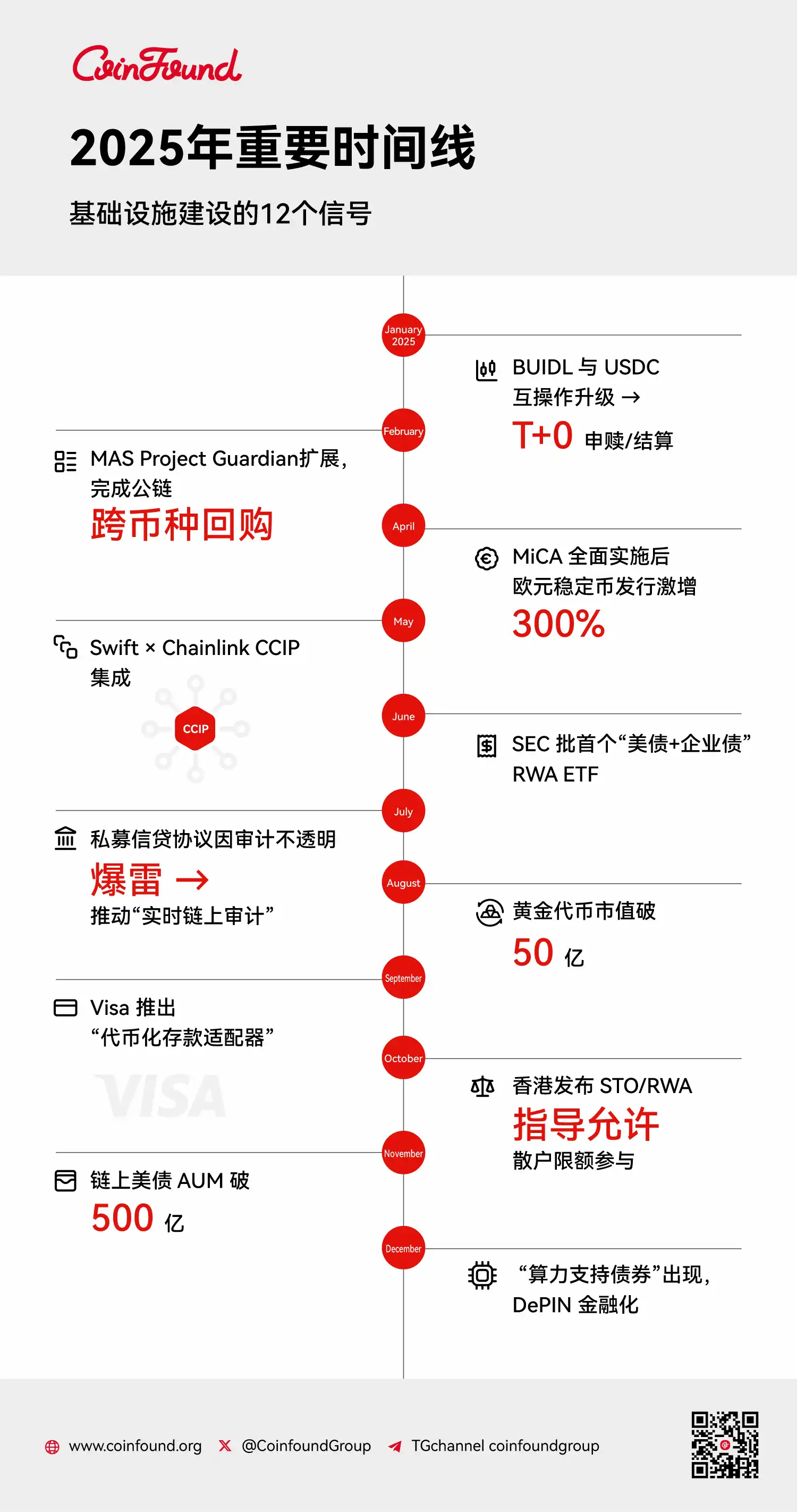

Dòng thời gian sự kiện quan trọng Truyền thống Tài chính x Crypto năm 2025

Năm 2026, các xu hướng vĩ mô sau sẽ ảnh hưởng đến lĩnh vực TradeFi x Crypto:

- Khủng hoảng niềm tin vào hệ thống tiền pháp định và sự trở lại của tài sản cứng: Đối mặt với nguy cơ xoáy nợ toàn cầu và "sự chi phối của tài khóa", các tổ chức đẩy nhanh việc phân bổ các "tài sản cứng" như vàng, bitcoin và hàng hóa để phòng ngừa rủi ro xói mòn tín dụng tiền pháp định.

- Địa chính trị thúc đẩy triển khai hệ thống thanh toán song song: Nhu cầu "phi vũ khí hóa" cơ sở hạ tầng tài chính thúc đẩy blockchain trở thành giải pháp thanh toán thay thế độc lập với SWIFT, cơ chế thanh toán nguyên tử (atomic settlement) giảm thiểu hiệu quả rủi ro tin cậy và đối tác trong giao dịch xuyên biên giới.

- Hiện thực hóa năng suất AI và sự trỗi dậy của thanh toán máy móc: Trọng tâm đầu tư AI chuyển từ phần cứng sức mạnh tính toán sang tạo ra năng suất kinh tế, thúc đẩy nhu cầu thiết yếu của AI Agent đối với stablecoin tuân thủ và thanh toán tự động trên chuỗi để hiện thực hóa xác định quyền sở hữu giá trị giữa các máy móc.

- Năng lượng trở thành tài sản cốt lõi và cơ sở hạ tầng hóa các công ty khai thác: Tình trạng thiếu điện thúc đẩy các công ty khai thác chuyển đổi thành "trung tâm tính toán hỗn hợp", quyền tiếp cận điện năng khan hiếm (Time-to-Power) của họ thu hút các gã khổng lồ công nghệ mua lại, thúc đẩy định giá lại các công ty khai thác theo hướng cơ sở hạ tầng trung tâm dữ liệu.

- Tài sản trên chuỗi (RWA) chuyển từ phát hành sang công dụng: Mã hóa tài sản bước vào giai đoạn "tài chính có thể lập trình", RWA không chỉ là chứng chỉ kỹ thuật số mà còn đóng vai trò như tài sản thế chấp cốt lõu 24/7, nâng cao đáng kể hiệu quả vốn của thị trường mua lại và tính thanh khoản toàn cục.

- Tín dụng tư nhân đối mặt với kiểm tra áp lực và chuyển đổi minh bạch: Làn sóng nợ đáo hạn năm 2026 có thể gây ra rủi ro vỡ nợ, buộc ngành chuyển từ "hộp đen" sang kiểm toán minh bạch trên chuỗi thời gian thực dựa trên bằng chứng không tiết lộ thông tin (ZK) để tránh khủng hoảng thanh lý liên hoàn DeFi.

- Cơ sở hạ tầng chuyển từ cạnh tranh phân mảnh sang tích hợp bởi các gã khổng lồ: Thị trường bước vào giai đoạn hợp nhất tương tự ngành viễn thông, các gã khổng lồ thanh toán và tài chính hoàn thành việc chiếm lĩnh phân khúc thông qua mua lại các middleware stablecoin và nhà cung cấp dịch vụ lưu ký, loại bỏ sự dư thừa và xây dựng hào rào tuân thủ. Các thị trường mới nổi chuyển từ đầu cơ sang phụ thuộc cấu trúc: Tài sản crypto tại các thị trường mới nổi đã trở thành công cụ nền tảng cho thanh toán và chuyển tiền, các kịch bản người dùng thực tế rộng lớn biến nó thành trung tâm kết nối tài sản TradFi với tính thanh khoản bán lẻ toàn cầu.

Triển vọng xu hướng năm 2026 như sau:

1. Thị trường RWA bùng nổ cấu trúc, Stablecoin tạo nền tảng thị trường 3200 tỷ, vốn chủ sở hữu và hàng hóa sẽ là điểm tăng trưởng mới

2. Stablecoin bước vào kỷ nguyên 2.0, từ thanh toán crypto đến tranh giành cơ sở hạ tầng thanh toán toàn cầu

3. Tính thanh khoản mã hóa cổ phiếu có thể tăng trưởng nhanh, sự hội tụ DeFi sẽ là chìa khóa

4. RWA tín dụng tư nhân chuyển hướng "được thúc đẩy bởi tài sản", có thể đẩy nhanh sự phân hóa dưới áp lực rủi ro "vỡ nợ"

5. RWA vàng và hàng hóa mở ra kỷ nguyên mới "thế chấp toàn bộ tài sản"

6. Tính thanh khoản RWA sẽ tập trung hơn nữa, ba loại tài sản RWA đang được các sàn giao dịch ưa chuộng

7. Sự "trỗi dậy" của cổ phiếu crypto, Sự "phân hóa" và "tập trung" của DAT

Tổng kết

Tổng kết năm 2025: 2025 là năm "giải ảo và hội tụ" của TradeFi và Crypto. Công nghệ blockchain đang dần thoát khỏi hào quang "cách mạng", trở lại là một công nghệ ghi chép và thanh toán hiệu quả. Thành công của RWA trái phiếu chính phủ đã chứng minh tính khả thi của việc đưa tài sản truyền thống lên chuỗi, trong khi sự tham gia toàn diện của các gã khổng lồ như BlackRock cung cấp sự bảo chứng tín dụng không thể đảo ngược cho ngành.

Dự báo năm 2026: 2026 sẽ là năm "bùng nổ thị trường thứ cấp và mở rộng tín dụng". Chúng tôi đánh giá:

- Bùng nổ thanh khoản: Với sự hoàn thiện của cơ sở hạ tầng, RWA sẽ chuyển từ "nắm giữ sinh lời" sang "giao dịch tần suất cao".

- Hạ bậc tín dụng: Loại tài sản sẽ chuyển từ trái phiếu chính phủ có tín dụng cao, xuống trái phiếu doanh nghiệp, cổ phiếu và tín dụng thị trường mới nổi, phần bù rủi ro (Risk Premium) sẽ trở thành nguồn lợi nhuận mới.

- Cảnh báo rủi ro: Khi quy mô RWA mở rộng, tính phức tạp của việc truyền dẫn vỡ nợ tài sản ngoài chuỗi (Off-chain Default) đến thanh lý trên chuỗi (On-chain Liquidation) sẽ là rủi ro hệ thống lớn nhất.

Năm 2026, dù là TradeFi hay Crypto, tất cả sẽ thống nhất dưới ngọn cờ "Tài chính Trên chuỗi" (On-chain Finance).

Liên kết đến Báo cáo đầy đủ "CoinFound Annual Report: TradFi x Crypto 2026 Outlook": https://app.coinfound.org/zh/research/4