Tác giả: Max.s

Tiêu đề gốc: Dự đoán 2026: Triển vọng giao dịch định lượng và cách phân bổ tài sản thay thế

Sau những biến động mạnh mẽ của năm 2024 và sự sàng lọc sâu sắc của năm 2025, ngành tài chính định lượng đang đứng trước một ngã rẽ mới. Tại Hội nghị thượng đỉnh đầu tư định lượng xuyên năm Trung Quốc 2025/2026 vào tuần trước, Tiến sĩ Hà Khang, Trưởng bộ phận chiến lược kiêm Trưởng bộ phận kỹ thuật tài chính của Viện nghiên cứu Huatai Securities, đã có bài phát biểu sâu sắc với tiêu đề "Xu hướng ngành định lượng 2025 và Triển vọng 2026". Đây không chỉ là một báo cáo chiến lược nhắm vào thị trường A-share, mà còn là một cẩm nang chiến trường về cách Alpha tìm kiếm không gian sinh tồn mới trong một thị trường ngày càng đông đúc.

Đối với những người làm việc tại giao điểm của Web3 và tài chính truyền thống, báo cáo này truyền tải một tín hiệu rõ ràng: Alpha truyền thống đang suy giảm, và mô hình mới — dựa trên mô hình lớn "Order as Token" hay các tài sản thay thế đại diện bởi tiền mã hóa — đang trở thành chiến địa bắt buộc của các nhà đầu tư tổ chức.

Dưới đây là phần tổng hợp sâu và triển vọng ngành dựa trên nội dung bài phát biểu của Tiến sĩ Hà Khang.

Năm 2025 đối với ngành định lượng là một năm song hành giữa "triển vọng cao" và "biến động cao". Một thay đổi dữ liệu đáng chú ý là: Quy mô tồn tại của các quỹ đầu tư tư nhân (private placement) loại chứng khoán vẫn duy trì ở mức cao, nhưng sự tăng trưởng của định lượng quỹ công (public offering) còn mạnh mẽ hơn. Tính đến quý III năm 2025, quy mô sản phẩm chỉ số tăng cường (index-enhanced) của quỹ công đã vượt mốc 200 tỷ nhân dân tệ, trong đó quy mô định lượng chủ động đạt 120 tỷ nhân dân tệ.

Ẩn sau đó là một sự thay đổi cấu trúc thú vị: Người anh cả trên bảng xếp hạng đã đổi chủ.

Cục diện của những người chơi hàng đầu trước đây bị phá vỡ, các tổ chức như Bodo, Guojin đã nổi lên nhờ các chiến lược cực kỳ linh hoạt. Trong nghiên cứu của Tiến sĩ Hà, những quỹ công định lượng dẫn đầu về hiệu suất này, về bản chất là "private placement khoác áo public offering". Họ sở hữu tỷ lệ luân chuyển (turnover rate) cực cao, tốc độ lặp lại chiến lược đáng kinh ngạc, thậm chí việc sử dụng giao dịch trong ngày (T+0) không thua kém các private placement hàng đầu.

Hiện tượng này tiết lộ quy tắc sinh tồn năm 2025: Do độ khó để đạt được lợi nhuận vượt trội (alpha) tăng lên theo cấp số nhân, chỉ có sự linh hoạt tối đa mới có thể đột phá trong vùng biển đỏ. Đối với nhà đầu tư, logic phân bổ trước đây "chọn thương hiệu lớn, nằm im" không còn phù hợp, mà phải thông qua phân tích quy nạp tinh vi hơn để xác định những người quản lý thực sự có khả năng "phát triển nhanh nhẹn".

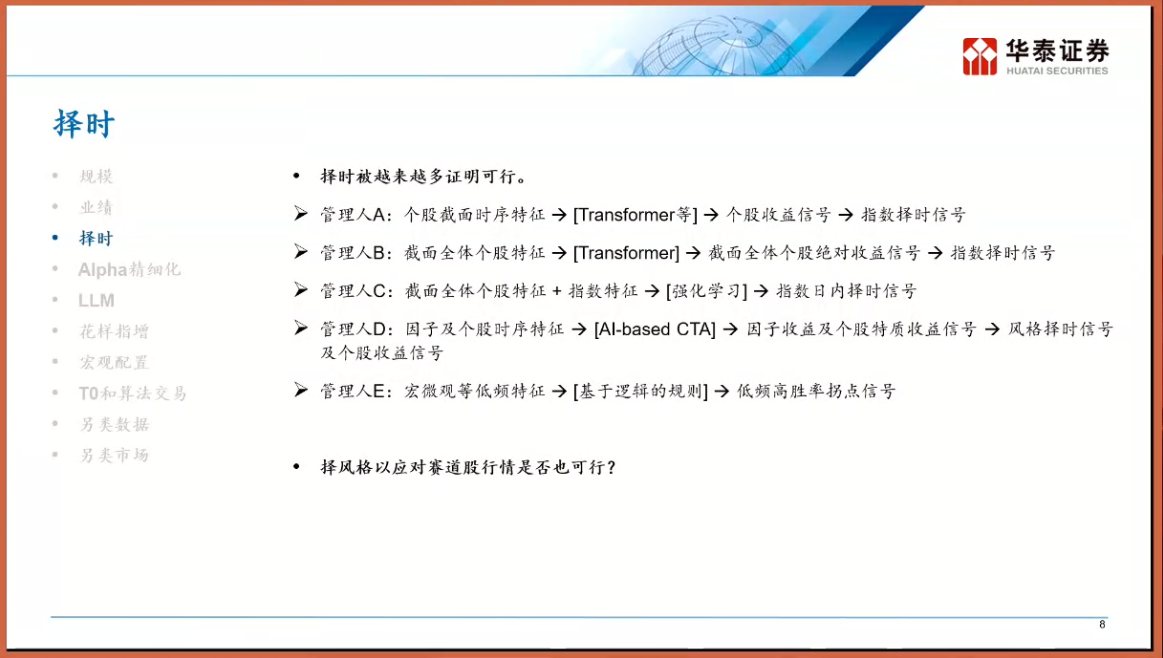

Trong năm năm qua, chủ đề chính của ngành định lượng là "mua đầy cổ phiếu" (full position stock picking), sử dụng Alpha từ việc chọn cổ phiếu để bù đắp biến động của thị trường. Tuy nhiên, sau khi trải qua sự giáo dục của thị trường năm 2025, "thời cơ" (market timing) đã trở lại trung tâm của bàn cờ. Tiến sĩ Hà Khang chia các nhà quản lý trên thị trường thành năm loại ABCDE, trong đó đáng chú ý nhất là nhà quản lý loại E — những người nắm bắt thời cơ dựa trên quy tắc logic (Logic-based). Khác với dự đoán hộp đen, loại chiến lược này xây dựng chuỗi logic hiện rõ "If A then B".

Sự trỗi dậy của Mô hình hóa miền con (Sub-domain Modeling).

Khi tính hiệu quả thị trường được nâng cao, các yếu tố (factor) áp dụng chung cho toàn thị trường ngày càng khó khai thác. Các nhà quản lý hàng đầu bắt đầu áp dụng chiến lược "chia để trị": chia cổ phiếu toàn thị trường thành các "miền" khác nhau như tăng trưởng, chu kỳ, vốn hóa nhỏ, vốn hóa siêu nhỏ, và đào tạo mô hình riêng biệt trong từng miền. Điều này giống như trong Web3, bạn không thể sử dụng cùng một logic để giao dịch Bitcoin và Meme coin trên chuỗi — logic định giá, đặc điểm thanh khoản và cấu trúc người tham gia của chúng hoàn toàn khác biệt. Thông qua mô hình hóa miền con, chiến lược định lượng có thể khai thác lợi nhuận vượt trội cao hơn trong thị trường cục bộ.

Nếu mô hình hóa miền con là tối ưu hóa chiến thuật, thì việc đưa vào mô hình ngôn ngữ lớn (LLM) là một đòn giáng chiến lược. Tiến sĩ Hà Khang đề cập đến ba cấp độ ứng dụng của mô hình lớn trong định lượng, trong đó ấn tượng nhất là cấp độ thứ ba: coi giao dịch tài chính như một ngôn ngữ, tức là "Order as Token".

Trong NLP (Xử lý ngôn ngữ tự nhiên) truyền thống, GPT dự đoán từ (Token) tiếp theo; còn trong mô hình lớn tài chính, đầu vào là chuỗi giá, khối lượng giao dịch, dòng lệnh trong một khoảng thời gian trước đó, và mô hình dự đoán "Token giá" tiếp theo. Đây không chỉ là sự chuyển giao công nghệ, mà còn là một cuộc cách mạng về tư duy.

Mô hình định lượng truyền thống thường dựa trên hồi quy tuyến tính hoặc phi tuyến tính thống kê, trong khi kiến trúc Transformer cho phép mô hình nắm bắt các mối quan hệ phụ thuộc chu kỳ cực dài và các mô hình phi tuyến tính phức tạp. Hãy tưởng tượng, giao dịch trong tương lai không dựa trên trọng số tuyến tính của một vài yếu tố, mà được "tạo ra" bởi một mô hình lớn tài chính được đào tạo trước, giống như tạo ra văn bản để "tạo ra" đường đi giá trong tương lai. Điều này có điểm tương đồng kỳ diệu với logic giao dịch AI Agent dựa trên Intent-centric (lấy ý định làm trung tâm) trong lĩnh vực Crypto — AI không còn là công cụ hỗ trợ, mà là chủ thể thực thi trực tiếp.

Vùng biển xanh của dữ liệu thay thế: Sự thể chế hóa của thị trường tiền mã hóa

Khi lợi nhuận vượt trội trên thị trường A-share bị "cuốn" đến mức tối đa, những dòng tiền thông minh bắt đầu thông qua hoán đổi lợi nhuận (TRS) hoặc thực thể ngoài khơi, hướng ánh nhìn sang các thị trường thay thế có tương quan thấp hơn.

So với chế độ T+1 và giới hạn giá trên sàn của thị trường A-share, thị trường tiền mã hóa có đặc điểm giao dịch 7*24 giờ, thanh toán T+0, biến động cao và tính thanh khoản phân mảnh. Đối với các tổ chức định lượng sở hữu năng lực giao dịch tần suất cao và mô hình quản lý rủi ro, đây đơn giản là thị trường A-share trước năm 2015 — Alpha nằm rải rác khắp nơi và cơ cấu cạnh tranh chưa bị cứng nhắc.

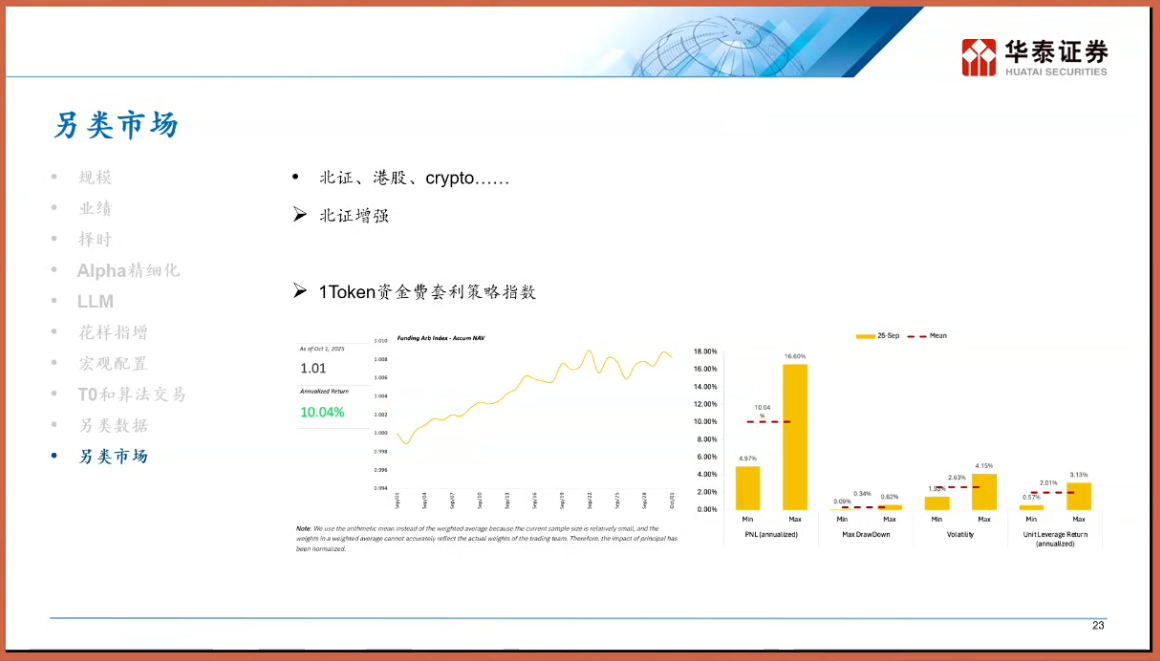

Ở đây xin giới thiệu đặc biệt về chiến lược Arbitrage phí funding (Funding Rate Arbitrage). Trong cơ chế hợp đồng vĩnh cửu (perpetual contract) của thị trường tiền mãhóa, cả hai bên mua (long) và bán khống (short) cần trả phí funding để duy trì giá neo. Trong chu kỳ thị trường tăng giá, bên mua thường phải trả phí cao cho bên bán khống. Điều này tạo ra một loại "chiến lược trung lập thị trường" giống như thu nhập cố định: mua spot, bán khống hợp đồng vĩnh cửu với giá trị tương đương, trong khi phòng ngừa rủi ro biến động giá, kiếm lời ổn định từ phí funding. Trong lĩnh vực này, chỉ số chiến lược arbitrage phí funding của 1Token đã trở thành chỉ báo quan trọng của ngành.

Theo dữ liệu ngành, chiến lược loại này trong các chu kỳ thị trường cụ thể có tỷ suất lợi nhuận hàng năm vượt xa sản phẩm thu nhập cố định truyền thống và có tương quan cực thấp với tài sản truyền thống (cổ phiếu, trái phiếu). 1Token, với tư cách là nhà cung cấp dịch vụ tổ chức tài sản số chuyên nghiệp, chỉ số mà họ xây dựng không chỉ phản ánh không gian arbitrage tổng thể của thị trường, mà còn thể hiện sự tiến hóa của định lượng Crypto từ "xưởng thủ công" sang "thể chế hóa, chỉ số hóa".

Đối với những người làm trong lĩnh vực tài chính truyền thống, ý nghĩa của việc theo dõi các chỉ số như 1Token là: nó cung cấp một cửa sổ để quan sát mức thanh khoản cao hơn (liquidity premium) của Web3. Khi phí funding duy trì ở mức cao trong thời gian dài, điều đó có nghĩa là tâm lý thị trường cực kỳ phấn khích, là cảnh báo áp lực bán spot; ngược lại, đó có thể là thời cơ tốt để mua vào.

Nhìn về năm 2026, từ khóa mà Tiến sĩ Hà Khang đưa ra là "Động thái" và "Phản kháng mạnh mẽ" (Dynamic & Anti-fragile).

Từ phân bổ tĩnh đến động thái đấu trí Trước đây khi làm FOF (Quỹ của các quỹ) hoặc phân bổ tài sản lớn, thường thiết lập một trọng số tĩnh (ví dụ: kết hợp 60/40). Nhưng trong tương lai, phải đưa vào cơ chế điều chỉnh động. Ví dụ, khi mức độ đông đúc của một loại chiến lược nhất định (như chỉ số tăng cường vốn hóa siêu nhỏ) quá cao, do rủi ro "giẫm đạp" từ giao dịch đồng nhất hóa, bắt buộc phải chủ động giảm trọng số, ngay cả khi thành tích lịch sử của nó tốt đến đâu.

"Bọc khí" cho sản phẩm Trải qua nỗi đau từ đợt suy giảm, sự ác cảm của nhà đầu tư với rủi ro giảm giá đã đạt đến đỉnh điểm. Các sản phẩm phái sinh có cấu trúc "bọc khí", "quả cầu tuyết" (airbag, snowball), cũng như các sản phẩm chỉ số tăng cường được bảo vệ thông qua quyền chọn, sẽ trở thành xu hướng chủ đạo vào năm 2026. Điều này đồng nhất với logic của sản phẩm cấu trúc DeFi (Structured Products) — hy sinh một phần lợi nhuận tiềm năng khi giá tăng, để đổi lấy tính chắc chắn cao hơn và bảo vệ vốn gốc.

Tìm kiếm tài sản có tương quan thấp Dù là tìm kiếm Alpha độc lập trong nội bộ A-share, hay phân bổ vào tài sản H-share, US-share thậm chí Crypto, mục tiêu cốt lõi đều là giảm tương quan tổng thể của danh mục. Tiến sĩ Hà Khang đặc biệt đề cập, mặc dù rất khó để tạo Alpha thuần túy ở H-share (thanh khoản kém, công cụ bán khống đắt), nhưng với tư cách là một phần của phân bổ đa dạng hóa, giá trị của nó vẫn tồn tại. Và thị trường Crypto, với động lực thúc đẩy độc đáo của nó, sẽ trở thành mảnh ghép quan trọng để phòng ngừa rủi ro tài chính truyền thống.

Bài phát biểu của Tiến sĩ Hà Khang, thực chất đã tiết lộ bản chất của kỹ thuật tài chính: quá trình tìm kiếm tính xác định trong sự không chắc chắn.

Ngành định lượng năm 2025, những trái ngon dễ hái truyền thống đã bị hái hết. Trước mắt những người trong ngành chỉ có hai con đường: hoặc khắc nghiệt về mặt kỹ thuật, sử dụng mô hình lớn để khai thác các quy luật phi tuyến tính sâu hơn; hoặc ra khơi về phía tài sản, đi đến một vùng biển xanh như Crypto để giáng một đòn giáng mạnh.

Đối với cư dân bản địa Web3, đây cũng là một cảnh báo: Khi các tổ chức đỉnh cao như Huatai Securities bắt đầu nghiên cứu sâu và quan tâm đến lĩnh vực này, việc đội quân chính quy tham gia chỉ là vấn đề thời gian. Khi kỹ thuật giết rồng định lượng truyền thống được áp dụng cho thị trường giao dịch phi tập trung, sự hào nhoáng mới và sự cạnh tranh khốc liệt mới sẽ đồng thời đến.

Năm 2026, dù là TradFi hay Crypto, chỉ có những người tiến hóa mới tồn tại.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm trao đổi Telegram của Bitpush:https://t.me/BitPushCommunity

Đăng ký Telegram Bitpush: https://t.me/bitpush