Tác giả: Connor King, Người sáng lập Novora

Biên dịch: Hu Tao, ChainCatcher

Tháng trước, chúng tôi đã phát hành báo cáo "Quan hệ Nhà đầu tư có Quan trọng trong Lĩnh vực Tiền điện tử không? Đây là báo cáo tiếp theo. Chúng tôi đã mở rộng bộ dữ liệu ban đầu gồm 53 giao thức lên hơn 150 giao thức, bao phủ tất cả các lĩnh vực chính: DEX, cho vay, hợp đồng vĩnh viễn, đặt cược thanh khoản, L1, L2, cầu nối, DePIN, AI, stablecoin, cơ sở hạ tầng và token CEX. Định giá pha loãng hoàn toàn (FDV) của các giao thức dao động từ 40 triệu USD đến 45 tỷ USD.

Chúng tôi đã kiểm tra 15 chỉ số nhị phân, có thể xác minh được cho mỗi giao thức: Giao thức có tiết lộ thông tin đó không? Có/Không. Mỗi điểm dữ liệu đã được xác minh chéo thông qua các nguồn công khai: Artemis, Tokenterminal, Blockworks, Dune, DefiLlama.

Chúng tôi phát hiện ra điều sau:

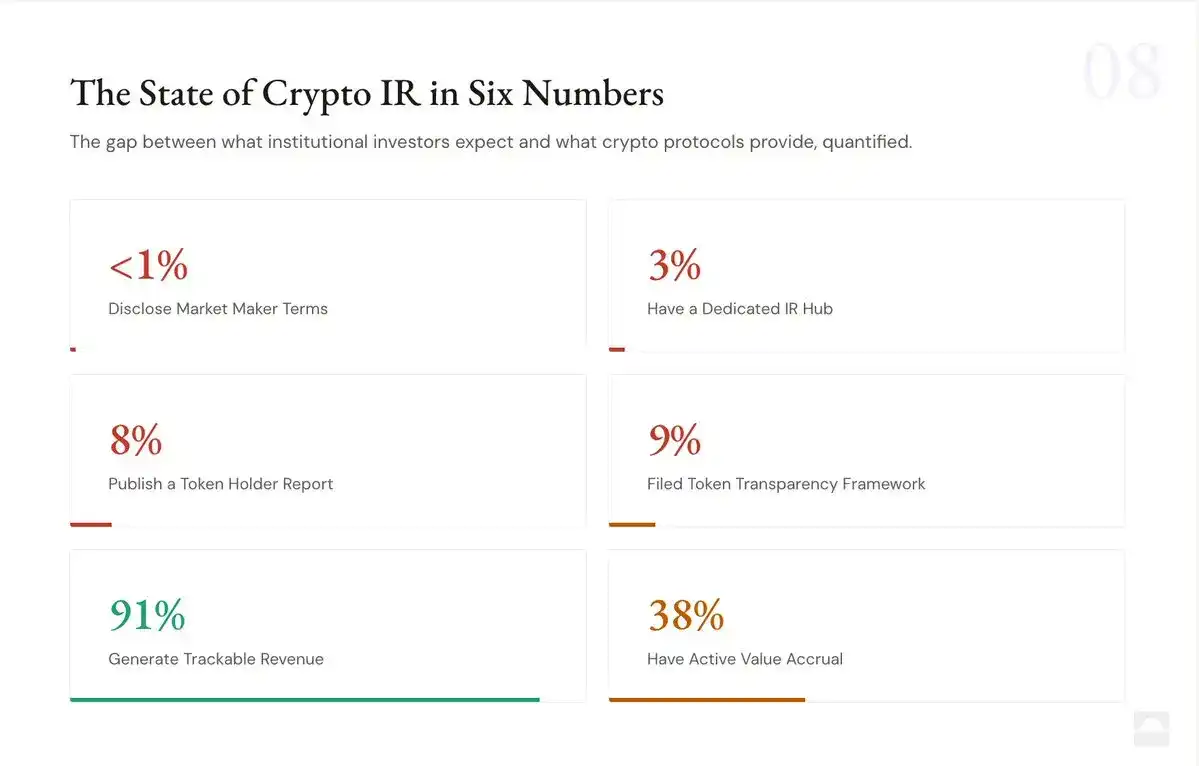

Ít hơn 1% nhà tạo lập thị trường tiết lộ điều khoản của nhà tạo lập thị trường.

50 giao thức. Khối lượng giao dịch hàng ngày lên tới hàng tỷ đô la. Nhưng chỉ có một giao thức công khai tiết lộ thông tin về các thỏa thuận tạo lập thị trường của mình.

Các nhà tạo lập thị trường thiết lập các điều kiện giao dịch token. Các thỏa thuận này thường bao gồm cho vay token, cấu trúc quyền chọn và các khuyến khích hiệu suất, tất cả đều ảnh hưởng trực tiếp đến việc khám phá giá. Trong các thị trường truyền thống, các thỏa thuận quan trọng như vậy sẽ được tiết lộ. Nhưng trong thị trường tiền điện tử, mỗi người tham gia thị trường đang giao dịch trong bóng tối.

Meteora là giao thức duy nhất trong dữ liệu tiết lộ thông tin về thỏa thuận tạo lập thị trường của mình thông qua Báo cáo Thường niên cho Người nắm giữ Token năm 2025. Chỉ một trong số hơn 150 giao thức.

Đây là khoảng cách minh bạch có ảnh hưởng sâu rộng nhất trong ngành.

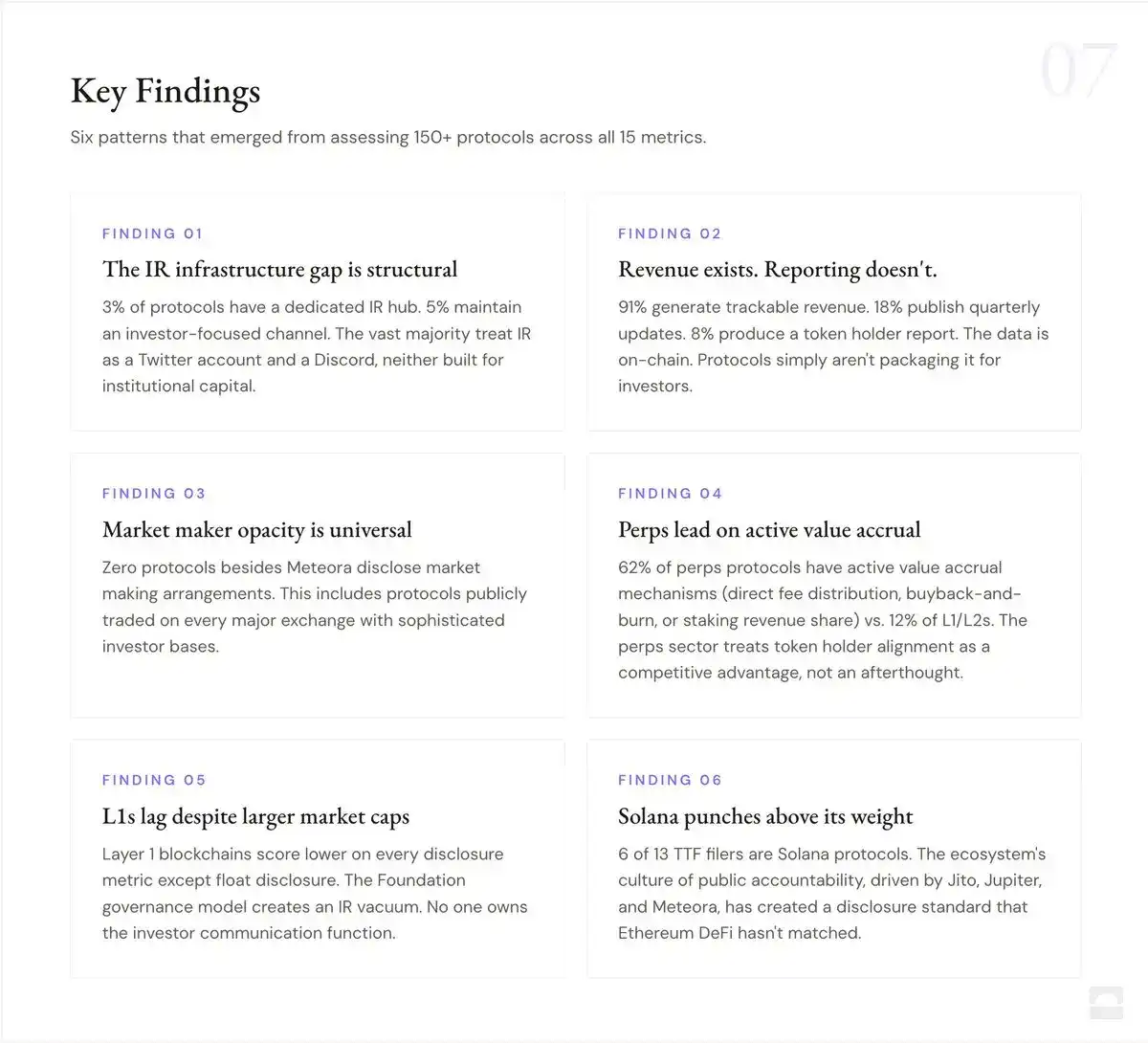

91% có dữ liệu doanh thu. 3% có trung tâm quan hệ nhà đầu tư.

Gần như tất cả các giao thức trong cuộc kiểm toán này đều cung cấp công khai dữ liệu doanh thu thông qua các nền tảng của bên thứ ba hoặc bảng điều khiển dữ liệu của chính họ. Dữ liệu thô tồn tại.

Nhưng chỉ 3% đã xây dựng các trung tâm quan hệ nhà đầu tư chuyên dụng để tổng hợp dữ liệu này vào trải nghiệm dành cho nhà đầu tư.Các giao thức ngoại lệ bao gồm Meteora, Jito, Jupiter, Raydium, MetaDAO. Tất cả các giao thức khác phân tán thông tin trên blog, diễn đàn quản trị, chuỗi X và các nền tảng của bên thứ ba. Không có trải nghiệm nhà đầu tư tập trung, cấp tổ chức. Khoảng cách không nằm ở việc dữ liệu có sẵn hay không, mà nằm ở cơ sở hạ tầng truyền thông.

9% đã nộp Blockworks TTF

Khung Minh bạch Token Blockworks (TTF) đã được gửi lên SEC Hoa Kỳ vào tháng 6 năm 2025, bao gồm 18 tiêu chuẩn tiết lộ về nguồn cung, phân phối, tài chính và cấu trúc thị trường, được hỗ trợ bởi Pantera, L1D và Theia. Trong số hơn 150 giao thức được kiểm tra, chỉ 13 giao thức đã nộp khung này: Jito, Jupiter, Raydium, Morpho, Aerodrome, MetaDAO, Maple, dYdX, Euler, Marinade, EtherFi, Gains Network và Meteora.

Đây là một bước tiến đáng kể so với việc không nộp. Nhưng tỷ lệ nộp đã giảm từ 25% trong tập dữ liệu ban đầu 53 giao thức xuống còn 9% với 150+ giao thức. Tập dữ liệu ban đầu thiên về các giao thức DeFi áp dụng TTF sớm. Với mẫu mở rộng, bức tranh rõ ràng hơn: đại đa số thị trường không chọn tham gia. Không có L1, không có L2, không có giao thức cơ sở hạ tầng nào nộp khung này. Khung đã tồn tại, nhiều giao thức hơn nên sử dụng nó.

38% có thu nhận giá trị tích cực, 62% không trả lại gì

Chúng tôi định nghĩa "thu nhận giá trị tích cực" khá rộng: Giao thức có ít nhất một cơ chế đang hoạt động để hướng giá trị kinh tế trực tiếp đến người nắm giữ token (ngoài quyền quản trị)? Trong hơn 150 giao thức, chúng tôi xác định sáu mô hình khác nhau:

- Phân bổ phí trực tiếp (JUP, DYDX, GMX)

- Mua lại và đốt (HYPE, RAY, MET)

- Chia sẻ thu nhập từ staking (PENDLE, AAVE, ETHFI)

- Mua lại có điều kiện (LDO)

- Phân phối theo chu kỳ mô hình ve (AERO)

- Chỉ quản trị, không có quyền lợi kinh tế (MORPHO, LINK, ARB)

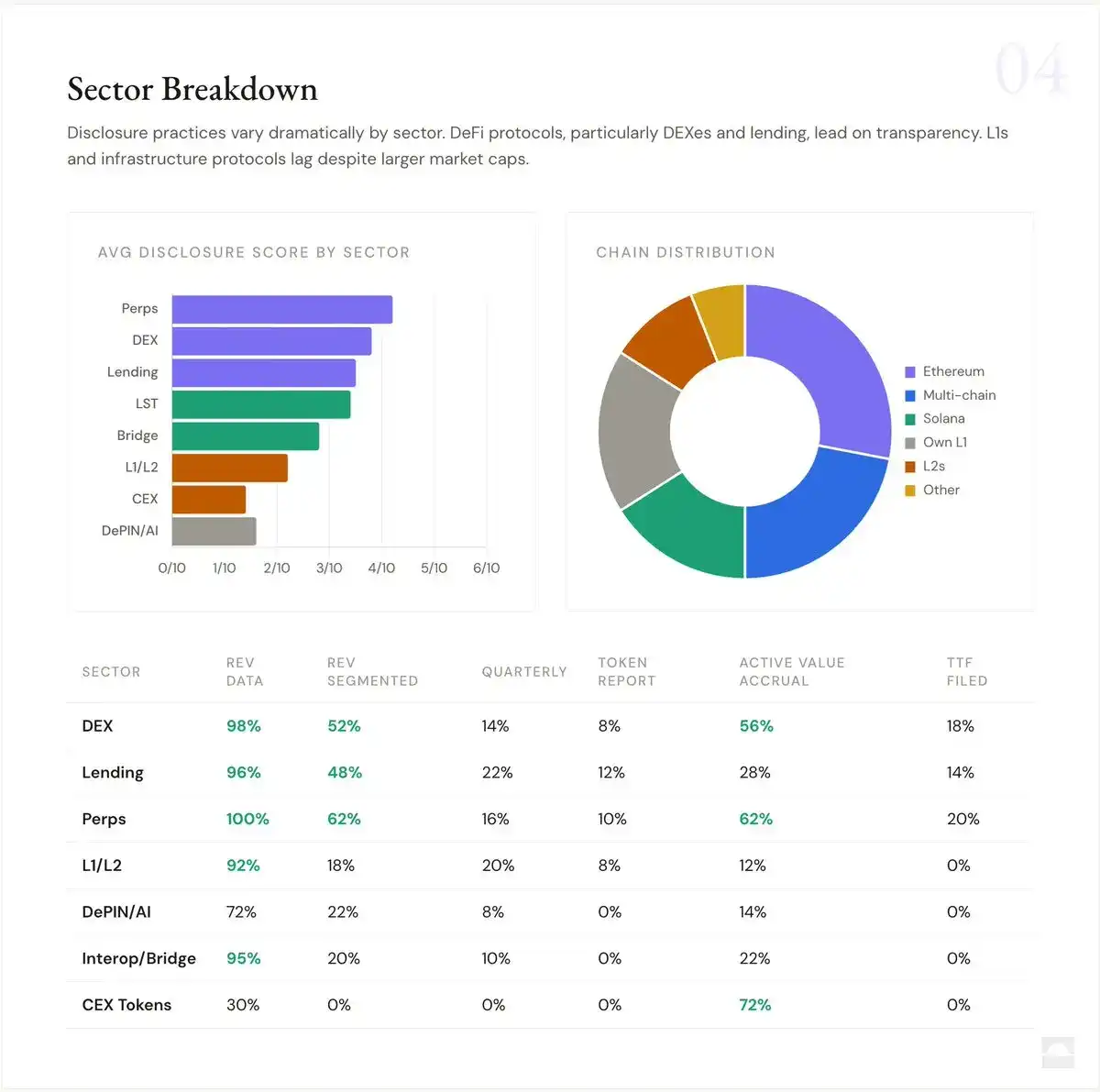

62% các giao thức thuộc loại cuối cùng - token chỉ có quyền quản trị, không có bất kỳ cơ chế thu nhận giá trị nào, bao gồm cả những dự án có vốn hóa thị trường lớn nhất trong ngành. Sự khác biệt theo lĩnh vực rất rõ rệt: 62% các giao thức hợp đồng vĩnh viễn có thu nhận giá trị tích cực, trong khi chỉ 12% token L1/L2 có. Các giao thức hợp đồng vĩnh viễn coi việc liên kết lợi ích của người nắm giữ token là một lợi thế cạnh tranh, điều mà các quỹ L1 chưa làm được. Phân tích chuyên sâu về các mô hình nào thực sự hiệu quả sẽ được chúng tôi công bố vào tuần tới.

Lớp dữ liệu đã được xây dựng, lớp truyền thông thì chưa

Chúng tôi đã kiểm tra năm nền tảng bên thứ ba chính: Token Terminal, Dune Analytics, Artemis, DefiLlama và Blockworks Research. Bốn nền tảng đầu tiên mỗi nền tảng bao phủ 85-95% tập dữ liệu. 72% các giao thức xuất hiện trên 4 nền tảng trở lên. Mỗi giao thức trong cuộc kiểm toán xuất hiện trên ít nhất một nền tảng. Cơ sở hạ tầng dữ liệu thô cho phân tích tổ chức về cơ bản đã được xây dựng. Điều còn thiếu là lớp diễn giải, đóng gói và truyền thông biến dữ liệu thành các câu chuyện đầu tư được.

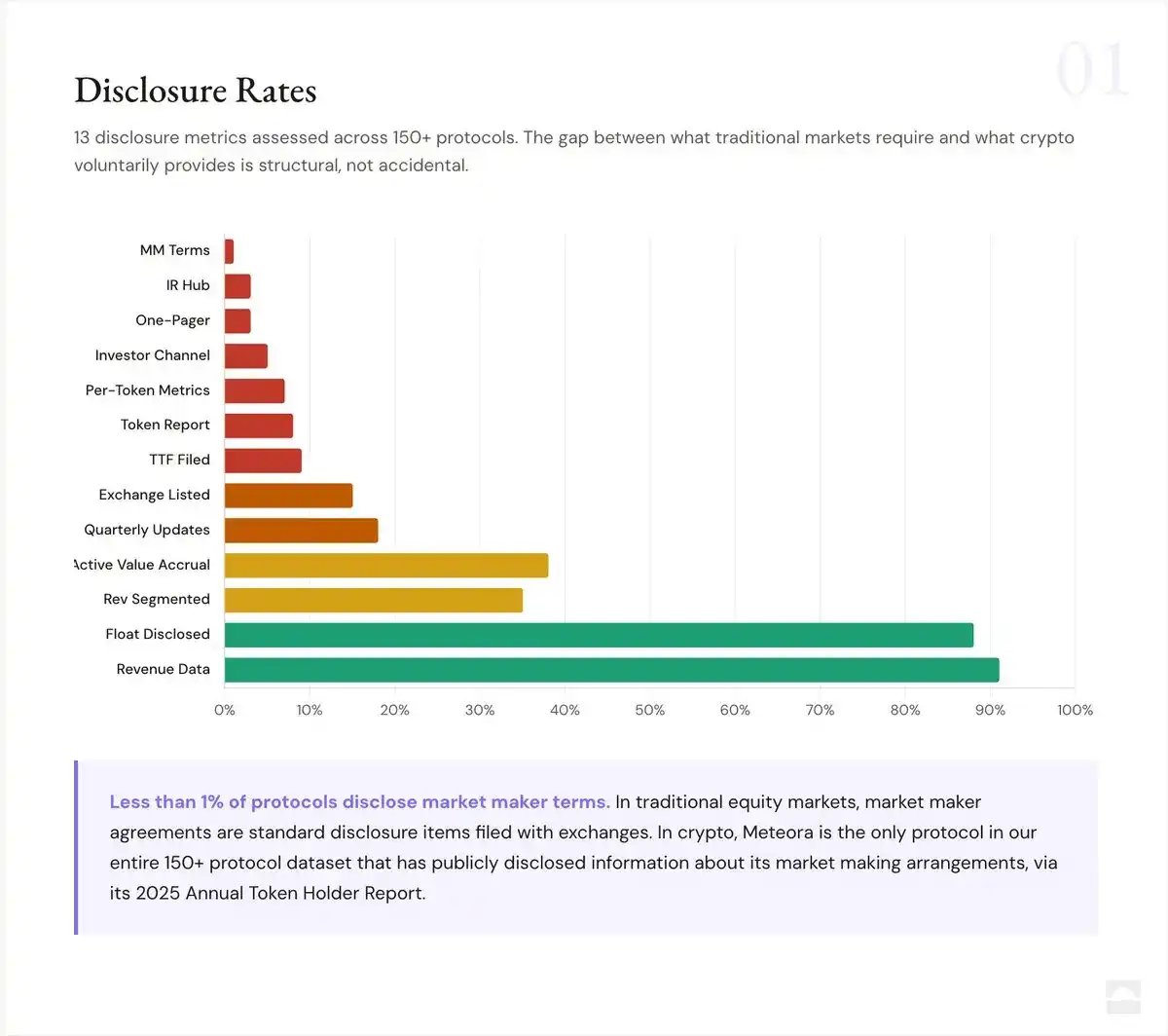

Tình hình tiết lộ đầy đủ cho 150+ giao thức như sau:

<1% —— Tiết lộ điều khoản nhà tạo lập thị trường

3% —— Trung tâm IR chuyên dụng

3% —— Cung cấp bản tóm tắt một trang

5% —— Kênh nhà đầu tư chuyên dụng

7% —— Công bố số liệu đơn token

8% —— Báo cáo người nắm giữ token

9% —— Nộp TTF

15% —— Tiết lộ thông tin niêm yết sàn giao dịch

18% —— Cập nhật hàng quý

35% —— Tiết lộ phân loại doanh thu

38% —— Thu nhận giá trị tích cực

88% —— Tiết lộ nguồn cung lưu hành

91% —— Dữ liệu doanh thu có thể truy cập được

Điều này có nghĩa là gì

Luận điểm của "Quan hệ Nhà đầu tư có Quan trọng trong Lĩnh vực Mã hóa không?" vẫn đứng vững. Với việc mở rộng quy mô mẫu lên 150+, dữ liệu càng trở nên đáng báo động hơn. Các giao thức mã hóa không che giấu các yếu tố cơ bản, họ chỉ đơn giản là không thể trình bày chúng. Các đầu vào thô cho phân tích cơ bản đã tồn tại trên chuỗi và trên các nền tảng của bên thứ ba, nhưng "lớp dịch" biến dữ liệu thành niềm tin của tổ chức và cơ sở hạ tầng IR hầu như không tồn tại. Chỉ 3% có trung tâm IR, <1% tiết lộ điều khoản của nhà tạo lập thị trường, 91% thị trường chưa áp dụng khung tiết lộ tiêu chuẩn duy nhất có sẵn.

Cơ hội cho các giao thức là rất rõ ràng: Chi phí xây dựng cơ sở hạ tầng IR là không đáng kể so với lợi ích từ thị trường vốn. Các giao thức đầu tư vào đây ngay bây giờ sẽ là những người đầu tiên nhận được sự tin tưởng của các nhà phân bổ tổ chức. Báo cáo tương tác đầy đủ với tất cả 150+ giao thức hiện đã có mặt tại:

http://novora.co/research/ir-transparency-2026.html

Tuần tới, chúng tôi sẽ phát hành báo cáo so sánh trong loạt bài này: "Mô hình Thu nhận Giá trị Token nào Thực sự Hiệu quả?" (Which Token Value Accrual Model Works?). Báo cáo đó sẽ phân tích chi tiết sáu cơ chế thu nhận giá trị token mà chúng tôi đã xác định, hiệu suất thực nghiệm của chúng và ý nghĩa đối với việc phân loại token và việc áp dụng của tổ chức.