Tác giả: Memento Research

Biên dịch: Deep Tide TechFlow

Dẫn nhập Deep Tide: Dữ liệu tài trợ tiền mã hóa trong 4 tháng đầu năm 2026 tiết lộ một thực tế khắc nghiệt: dòng vốn vào lĩnh vực game và DePIN gần như cạn kiệt, trong khi hai công ty thị trường dự đoán Kalshi và Polymarket đã hút nhiều tiền hơn tổng số tất cả các dự án DeFi trong cả năm cộng lại. Đáng cảnh giác hơn, số lượng giao dịch mua lại đã bằng với số lượng vòng gọi vốn hạt giống, điều này có nghĩa vốn đang chuyển từ việc đặt cược vào ý tưởng mới sang việc mua lại các ông lớn hiện có.

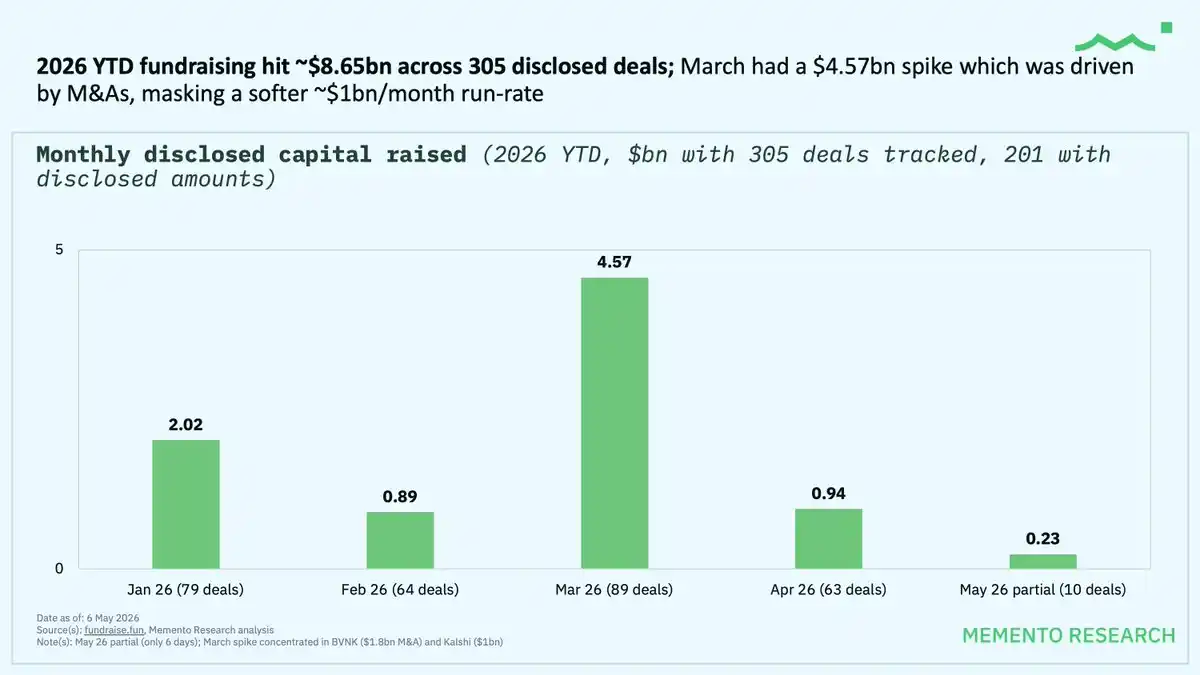

Tổng quan tài trợ: Sự bùng nổ tháng 3 chỉ là ảo ảnh

Từ ngày 1 tháng 1 đến ngày 6 tháng 5 năm 2026, ngành công nghiệp tiền mã hóa đã hoàn thành 305 thương vụ gọi vốn với tổng số tiền 8,65 tỷ USD. Nhưng sự "tăng vọt" 4,57 tỷ USD vào tháng 3 thực chất chỉ đến từ hai vụ mua lại quy mô siêu lớn: BVNK với 1,8 tỷ USD và Kalshi với 1 tỷ USD.

Nếu loại bỏ hai vụ này, tốc độ gọi vốn thực tế chỉ vào khoảng 1 tỷ USD mỗi tháng, còn yếu hơn cả cuối năm 2025.

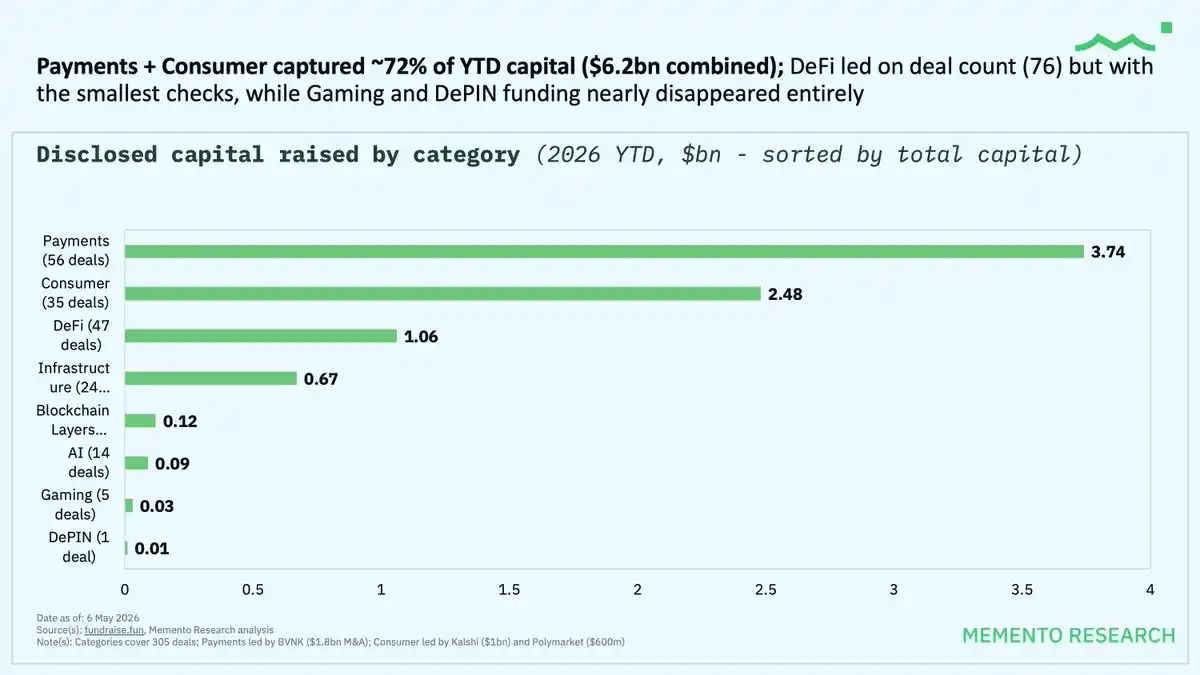

Dòng tiền: Thanh toán và Tiêu dùng chiếm 72%

Phân chia theo lĩnh vực:

Thanh toán: 3,74 tỷ USD (56 thương vụ)

Tiêu dùng: 2,48 tỷ USD (35 thương vụ)

DeFi: 1,06 tỷ USD (47 thương vụ, số lượng giao dịch nhiều nhất)

Hai lĩnh vực Thanh toán và Tiêu dùng cộng lại chiếm 72% tổng vốn cả năm. Hoạt động gọi vốn cho Game và DePIN gần như biến mất.

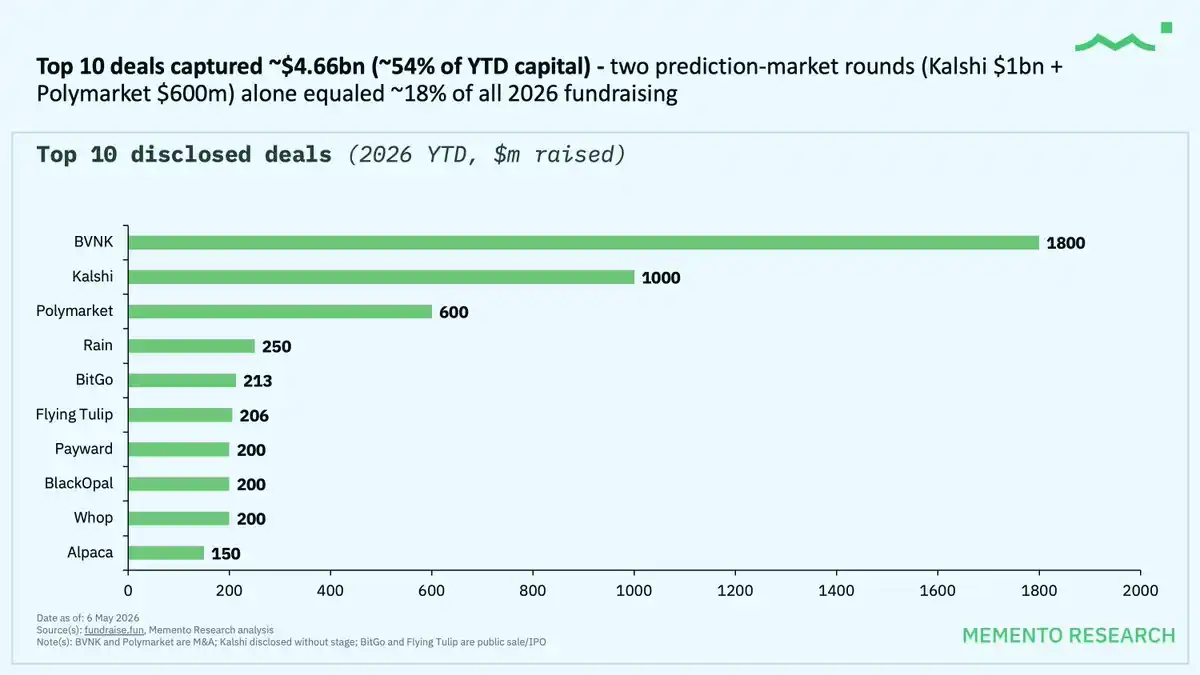

Thị trường Dự đoán thống trị lĩnh vực Tiêu dùng

Hai công ty thị trường dự đoán đã nhận được số tiền chiếm 18% tổng vốn gọi được cả năm:

Kalshi: 1 tỷ USD

Polymarket: 600 triệu USD

Tổng cộng hai thương vụ này là 1,6 tỷ USD, vượt quá tổng số tiền của tất cả 47 thương vụ gọi vốn DeFi cộng lại.

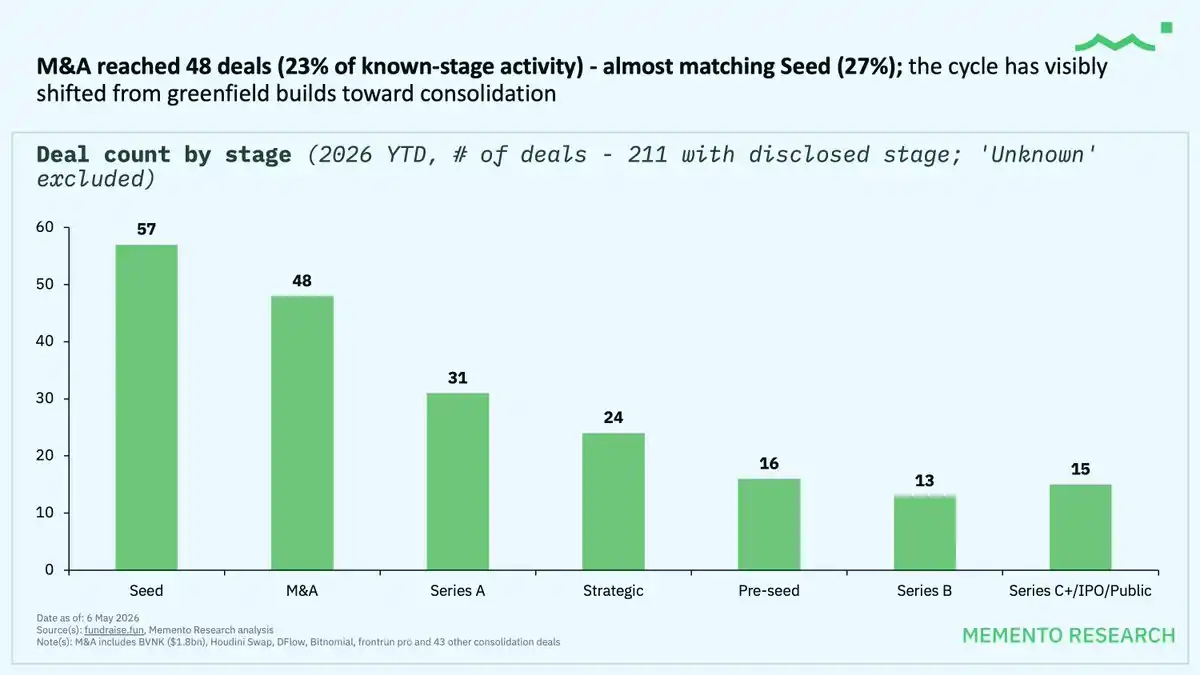

Mua lại trở thành xu hướng chủ đạo

Số lượng giao dịch mua lại đạt 48 (chiếm 23% tổng số giao dịch đã biết giai đoạn), gần như bằng với số lượng vòng hạt giống là 57 (27%). Chu kỳ này đã chuyển từ giai đoạn đầu đầu tư vào ý tưởng mới sang mua lại các ông lớn trong ngành.

Bảng xếp hạng tổ chức đầu tư thay đổi

Các quỹ năng động nhất năm 2026:

Coinbase Ventures: 18 thương vụ (xếp thứ 2 giai đoạn 2021-26)

Tether: 13 thương vụ (Tân vương dẫn đầu mới)

Animoca Brands: 11 thương vụ (xếp thứ 1 giai đoạn 2021-26)

GSR: 11 thương vụ

a16z: 7 thương vụ (giảm mạnh so với khoảng 200 giao dịch giai đoạn 2021-26)