原创 | Odaily星球日报

作者 | 夫如何

3 月 3 日,FTX Digital 的联合正式清算人 (JOL) 已通知客户和非客户债权人通过 FTX Digital 索赔门户在清算中提交债权或索赔证明,符合条件的客户和非客户债权人需及时在 FTX Digital 索赔门户网站提交索赔,截止日期为 2024 年 5 月 15 日。

此消息一出,是否标志着从 2022 年 11 月 11 日 FTX 及其附属公司启动破产清算程序开始,到如今让债权人提交索赔证明,历时近 1 年半的 FTX 破产事件即将迎来大结局呢?

Odaily星球日报将通过本文为大家全面分析 FTX 破产事件仍面临的困境,以及会对市场产生什么影响。

FTX 清算索赔仅仅只是开始

其实,提交索赔证明只能代表 FTX 清算索赔正式开始,但远没有到完结的时间,其中最重要的问题,如何赔付给客户债权人的方式尚未确定。

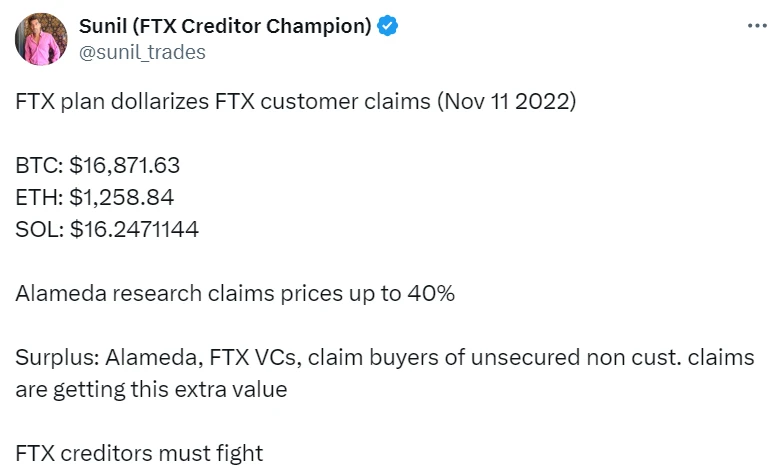

不过早在 2023 年 12 月 27 日的法庭文件来看,FTX 寻求法院批准以美元估算其客户的数字资产索赔,同时,FTX 还建议将赔偿价格定在 2022 年 11 月 11 日,根据当天价格来看,比特币为 16871 USDT、以太坊为 1258 USDT 以及 SOL 为 16 USDT 等。

这种定价方式从一定角度来看,债权人在 FTX 的加密货币将以熊市中较为底部的价格被动出售,后续的涨幅都与债权人无关。不过此法律文件具备申诉期,截止到 2024 年 1 月 11 日,截止日到期后,约有 80 名债权人提交信函反对这一申请。

其中知名度较高的客户债权人 Sunil Kavuri 在推特发文抵制,并号召债权人反对此提议。

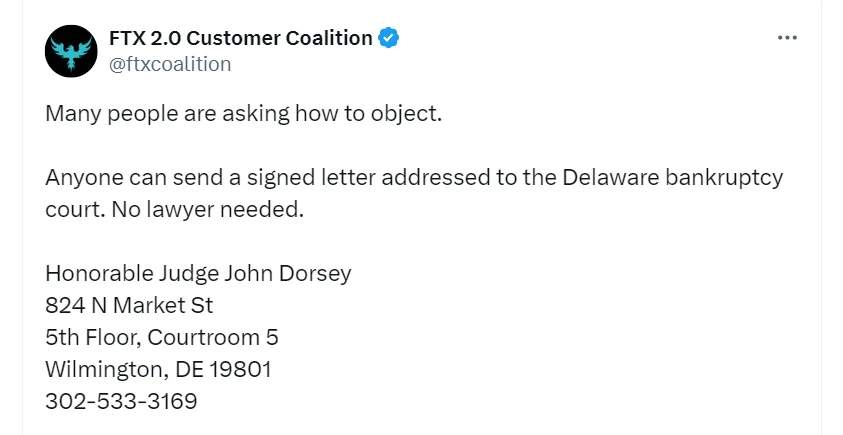

FTX 2.0 债权人联盟也呼吁写信给法官,反对此提议。

从清偿能力的角度来讲,赔偿客户债权人采用美元定价具备合理性,因为以目前的币价来讲,采用加密货币进行赔付并不现实,FTX 的持有代币资产并不足以偿还。但将赔偿价格定在 2022 年 11 月 11 日,将比特币以 16871 美元/枚的定价来偿还给债权人,想必债权人不愿接受,更不用说持有 SOL 的债权人,截止今日,SOL 价格突破 130 USDT,以 16 美元/枚的价格赔付,难平债权人的失落。

门头沟经历过的如何计算赔付额难题,也是挡在 FTX 破产事件前的一座大山。不过在 3 月 15 日,FTX Digital 将举办首次债权人会议,或将探讨此事件,Odaily星球日报会持续报道。

FTX 清算索赔对市场反而具备促进作用?

从 2023 年 9 月 14 日,法院批准了 FTX 资产清算方案开始,加密市场充斥着 FTX 资产即将抛售的言论,但时至今日,BTC 突破 65000 USDT,SOL 重回 130 USDT 以上,仿佛 FTX 资产清算带来的砸盘预期不存在一样,市场上并没有因为其产生反作用,反而从某种程度促进了加密市场的价格反弹。

FTX 资产中,BTC、ETH 和 SOL 共计占据 72% 的资产价值,根据法院文件来看,出售此类资产需提前申请,并不能直接抛向市场,抽干市场流动性,并且 FTX 会比市场上的任何人都不希望加密资产的暴跌。所以大概率情况下,FTX 会通过场外 OTC 的方式出售其资产。至于一些规模较小的资产,根据 FTX 资产走向来看,大多转至做市商手中,帮助其以合理方式售出。

并且 3AC 联创 Su Zhu 于 X 平台发文表示,“FTX/Alameda 出售 SOL 的这类事件虽然看起来是个利空,但实际上却是一件‘非常看涨的事情’,因为它分散了代币的供应状况,还为等待入场的投资者提供了以折扣价进场的机会。”

从数据上看,截止 2 月 20 日,据 Lookonchain 统计,FTX/Alameda 地址目前持有的加密资产总计 11.9 亿美元,其中包括 2.6684 亿枚 FTT(约合 4.8298 亿美元)、 2500 万枚 WLD(约合 1.68 亿美元)、 1.0547 亿枚 BIT(约合 8333 万美元)、 1500 枚 BTC(约合 7764 万美元)、 1.402 亿枚 STG(约合 7136 万美元)。

再回顾 FTX 刚开始清算资产的时候,详情请阅读《FTX 代币资产清算进行时,会对行情造成多大冲击?》,整体持仓资产价值从截止 8 月 31 日的 34 亿美元下降至 11.9 亿美元,这其中并没有将这段时间部分资产上涨算进去,整体来看,FTX 资产清算以接近尾声。

就像刚刚 Su Zhu 提到的,FTX 清算反而分散的代币的供应状况,交易筹码重新分布,更有利于项目的发展。再根据 FTX/Alameda 整体持仓的下降来看,FTX 破产事件对后面市场的影响微乎其微。

结论

FTX 破产事件来到债权人索赔的第一阶段,但仍有赔付标准问题尚未解决,用户也需要积极相应配合 FTX 清算人的举动,尽快提交相应的索赔证明。具体索赔步骤,详情请阅读《官方指南: 5 个步骤教你如何进行 FTX 清算索赔》。