Tác giả gốc: sealaunch intelligence

Biên dịch: Chopper, Foresight News

Hầu hết các báo cáo về Polymarket chỉ dừng lại ở dữ liệu bề mặt: cột mốc khối lượng giao dịch, tăng trưởng người dùng, số lượng giao dịch, vị thế mở, nhưng không bao giờ đi sâu vào việc ai thực sự đang giao dịch đằng sau những con số này. Bài viết này phân loại tất cả các ví hoạt động dựa trên hai khía cạnh: tần suất giao dịch và khối lượng giao dịch, để phác họa cấu trúc hình ảnh người dùng thực tế của Polymarket.

Phần lớn khối lượng giao dịch của Polymarket được đóng góp bởi một nhóm nhỏ các nhà giao dịch thuật toán và giao dịch tần suất cao; số đông người dùng nhỏ lẻ tần suất thấp hầu như không có sự giao thoa với nhóm nhà giao dịch chuyên nghiệp này. Việc nhận ra sự khác biệt giữa hai nhóm người dùng này trực tiếp quyết định thiết kế phí giao dịch của nền tảng, lập kế hoạch ưu tiên sản phẩm và chiến lược bố trí danh mục thị trường.

Lưu ý: Tất cả dữ liệu trong bài viết này đến từ bảng điều khiển dữ liệu Dune, chu kỳ phân tích bao phủ toàn bộ hành vi cấp ví trong gần ba tháng; hình ảnh người dùng được xác định dựa trên giao điểm của phân cấp tần suất giao dịch (T1–T7) và phân cấp số tiền giao dịch (V1–V7), đơn vị thống kê số tiền là USD.

Phân bố tần suất và khối lượng giao dịch của người dùng

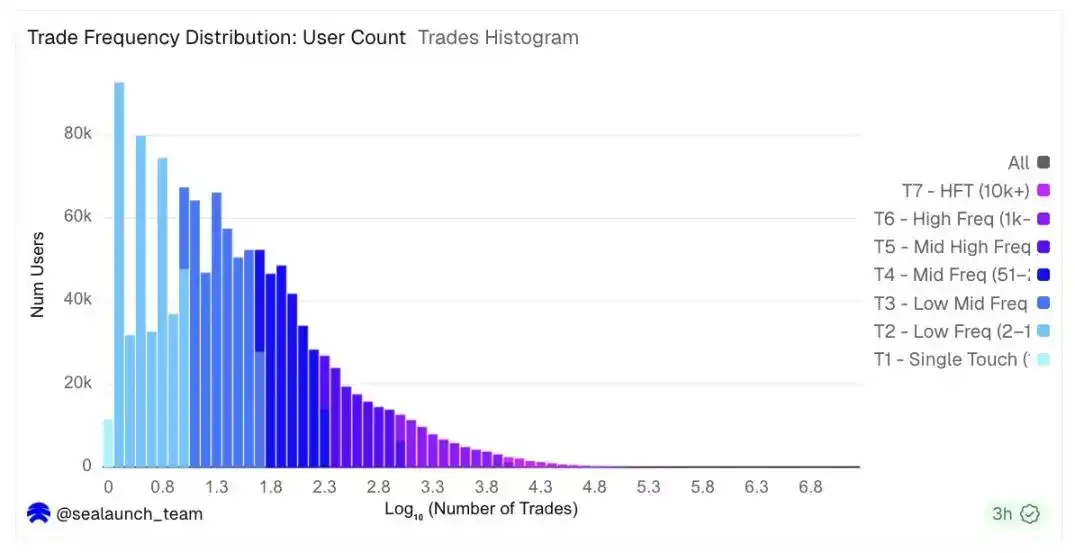

Tần suất giao dịch thể hiện đặc điểm suy giảm phân phối log-normal điển hình. Nhóm người dùng lớn nhất có số lần giao dịch trong toàn bộ chu kỳ nghiên cứu từ 2 đến 10 lần, chiếm 32% tổng số người dùng. Cộng với nhóm người dùng có số lần giao dịch từ 11 đến 50 lần, con số này chiếm gần hai phần ba tổng số người dùng. Những người này thường tham gia giao dịch và đặt cược một số tiền nhỏ khi có các sự kiện như bầu cử, sự kiện thể thao hoặc sự kiện kinh tế vĩ mô lớn.

Biểu đồ phân bố tần suất giao dịch

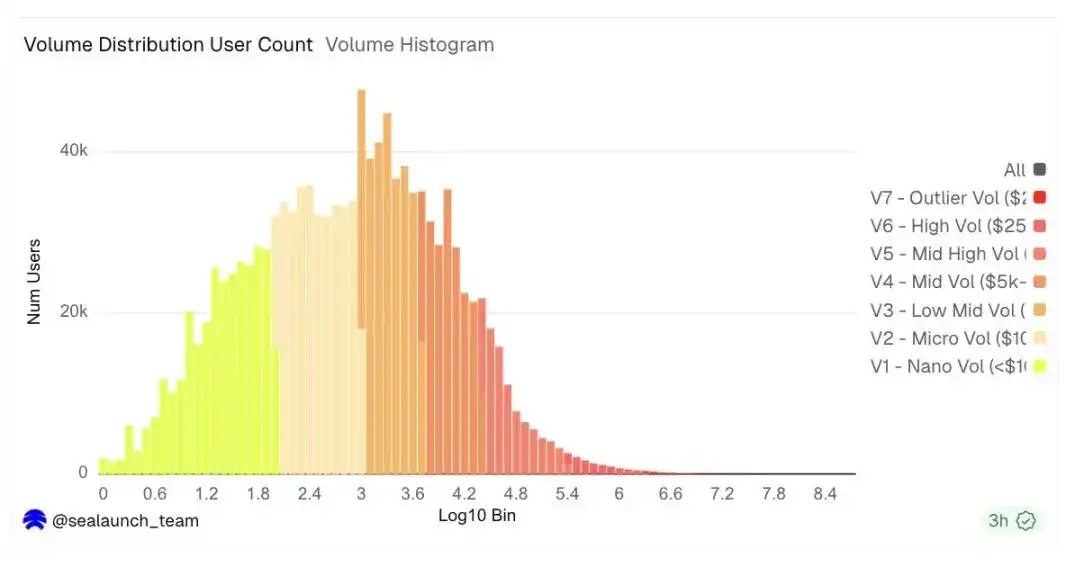

Phân bố khối lượng giao dịch thì hoàn toàn khác. Mặc dù tần suất giao dịch giảm mạnh từ bên trái, nhưng biểu đồ khối lượng giao dịch trong hệ tọa độ log có hình chuông, đỉnh vào khoảng 600 đến 3000 USD cho mỗi người dùng. Điều này có nghĩa là người dùng hoạt động điển hình có khối lượng giao dịch vào khoảng bốn chữ số, nhưng số lượng người dùng ở phần đuôi bên phải bắt đầu từ 25000 USD tuy ít hơn, lại chiếm phần lớn khối lượng giao dịch của nền tảng.

Biểu đồ phân bố khối lượng giao dịch

Hai biểu đồ này cùng nhau tiết lộ sự phân tách về cấu trúc: một bên là những người tham gia tần suất thấp; bên kia là những người tham gia có khối lượng giao dịch cao, dấu chân của họ trong biểu đồ người dùng hầu như không thấy, nhưng tác động của họ đến biểu đồ khối lượng giao dịch lại chiếm ưu thế.

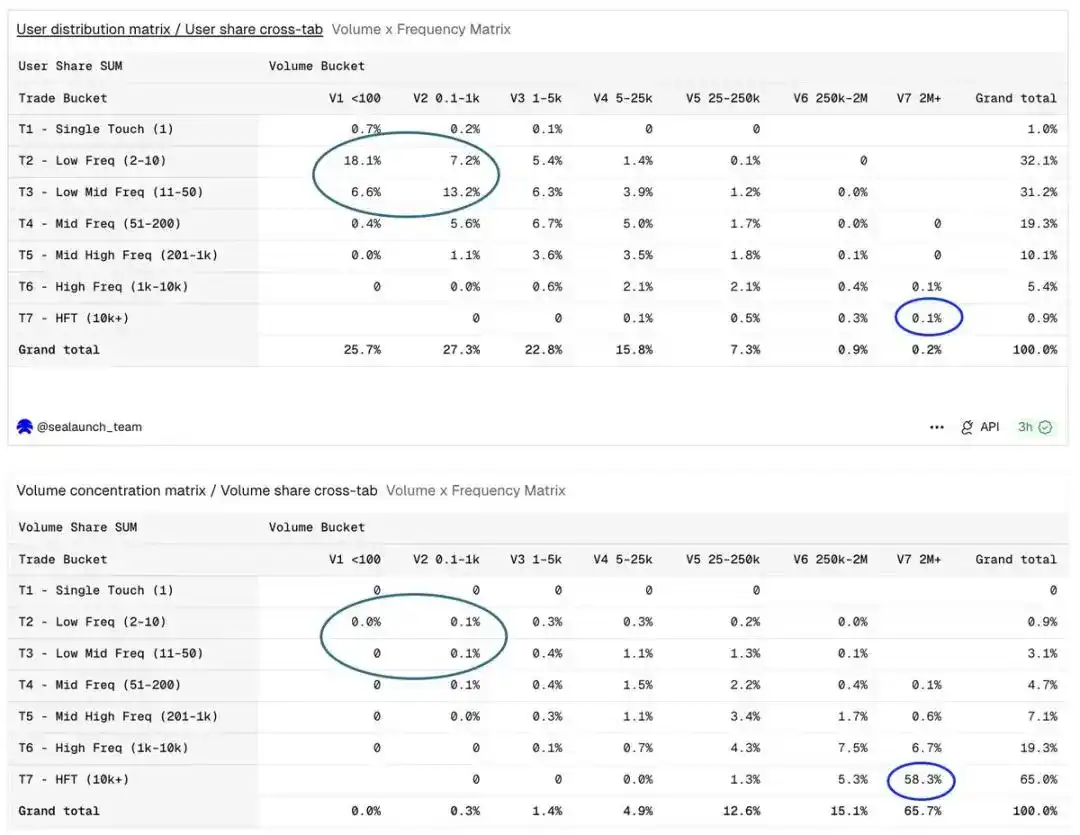

Ma trận tỷ lệ người dùng & mức độ tập trung khối lượng trực quan hơn: Khía cạnh người dùng tập trung ở vùng tần suất thấp, số tiền nhỏ, khía cạnh khối lượng hoàn toàn đảo ngược

Cách xây dựng hệ thống hình ảnh người dùng

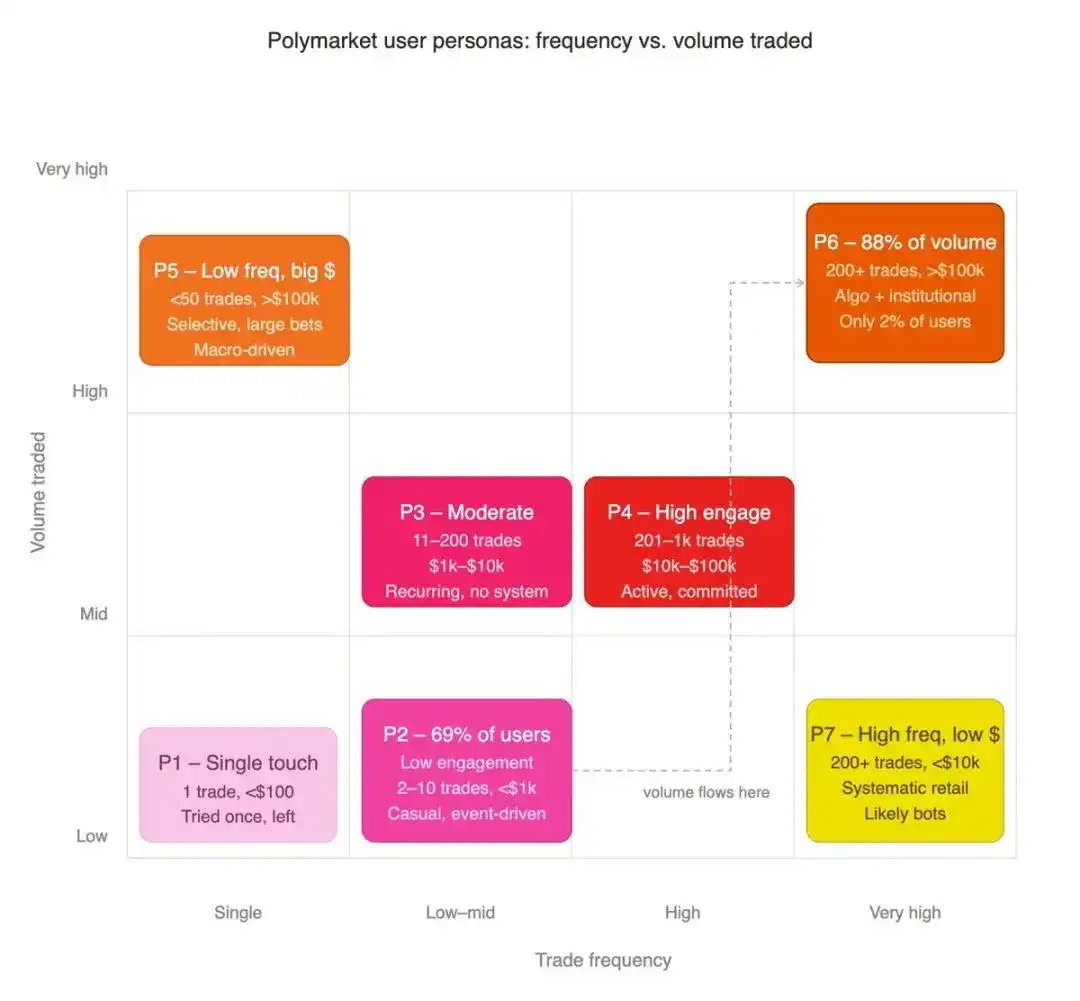

Chỉ dựa vào tần suất hoặc khối lượng để phân chia người dùng sẽ bỏ qua logic liên kết giữa hai yếu tố. Cùng giao dịch 500 lần, tổng số tiền 50 USD, so với giao dịch 500 lần, tổng số tiền 5 triệu USD, là hai loại người tham gia hoàn toàn khác nhau. Chúng tôi phân loại từng ví dựa trên sự kết hợp của hai chiều này.

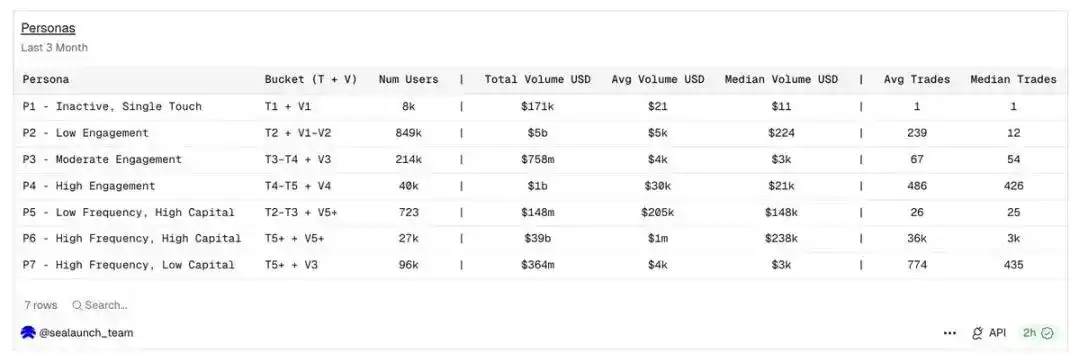

Đầu tiên, chúng tôi phân bổ mỗi ví vào các cấp độ tần suất giao dịch khác nhau: từ T1 (một giao dịch) đến T7 (hơn 10.000 giao dịch). Sau đó, chúng tôi phân bổ chúng vào các cấp độ khối lượng giao dịch khác nhau: từ V1 (tổng khối lượng giao dịch dưới 100 USD) đến V7 (hơn 2 triệu USD). Giao điểm của hai chiều này tạo ra bảy hình ảnh người dùng, mỗi hình ảnh đại diện cho một loại người tham gia khác biệt.

- P1 Người dùng im lặng một lần: Chỉ 1 giao dịch, tổng dưới 100 USD, trải nghiệm nền tảng một lần

- P2 Nhà đầu tư nhỏ lẻ hoạt động thấp: 2–10 giao dịch, tổng khối lượng dưới 1000 USD, người tham gia theo cảm hứng thuần túy được thúc đẩy bởi sự kiện nóng

- P3 Người tham gia mức độ trung bình: 11–200 giao dịch, khối lượng 1000–10000 USD, tham gia lặp lại nhưng không có logic giao dịch có hệ thống

- P4 Nhà đầu tư nhỏ lẻ có mức độ tham gia sâu: 201–1000 giao dịch, khối lượng 1 vạn–10 vạn USD, tham gia tích cực và ổn định, nhưng chưa đạt đến cấp độ tổ chức

- P5 Cá nhân có giá trị ròng cao, tần suất thấp: Ít hơn 50 giao dịch, mỗi giao dịch lớn hơn 10 vạn USD, lựa chọn cơ hội kỹ lưỡng, tập trung vào các vị thế lớn

- P6 Lực lượng chuyên nghiệp tần suất cao: Hơn 200 giao dịch, khối lượng hơn 10 vạn USD, nhóm chiến lược thuật toán và nhà giao dịch tổ chức

- P7 Người chơi số tiền nhỏ, tần suất cao: Hơn 200 giao dịch, tổng số tiền dưới 1 vạn USD, người tham gia có mức độ hoạt động cao nhưng vốn hạn chế

2% người dùng, chiếm gần 90% khối lượng giao dịch

Quy mô của P2 - Nhà đầu tư nhỏ lẻ hoạt động thấp lên tới 849 nghìn người, chiếm 69% tổng số người dùng; P6 - Người dùng đầu tư cao, tần suất cao chỉ có 27 nghìn người, chiếm khoảng 2%.

Nhưng trong chu kỳ thống kê, nhóm P6 tạo ra tổng khối lượng giao dịch lên tới 39 tỷ USD. Đây là biểu hiện cực đoan nhất của nguyên tắc Pareto: không phải 80/20 thông thường, mà là 2% người dùng chống đỡ gần 90% khối lượng giao dịch.

Bảng tổng hợp hình ảnh người dùng: Kết hợp chéo bảy loại người dùng dựa trên phân tầng tần suất giao dịch và quy mô giao dịch

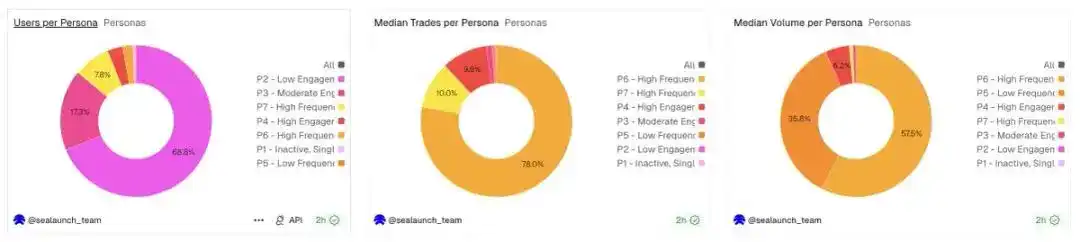

Số lượng người, trung vị số giao dịch và trung vị khối lượng giao dịch của các nhóm người dùng: Ba nhóm dữ liệu thể hiện đặc điểm phân bố người dùng hoàn toàn khác nhau

Biểu đồ tăng trưởng người dùng và biểu đồ tăng trưởng khối lượng giao dịch mô tả gần như là các nhóm người dùng hoàn toàn khác nhau. Một nền tảng nhắm đến mục tiêu tăng trưởng người dùng và một nền tảng nhắm đến mục tiêu tăng trưởng khối lượng giao dịch sẽ có các quyết định sản phẩm hoàn toàn khác nhau.

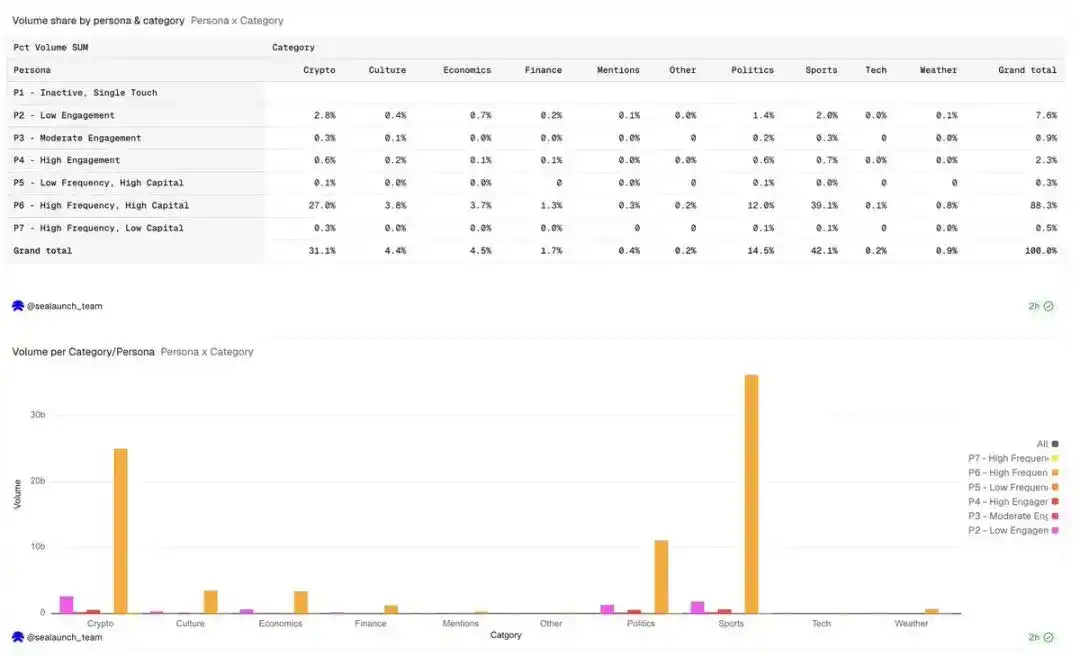

Sở thích danh mục của các hình ảnh người dùng khác nhau

Thể thao và tiền mã hóa là hai phân khúc giao dịch lớn nhất trên Polymarket, lần lượt chiếm 42% và 31% tổng khối lượng giao dịch, với sự khác biệt lớn về cấu trúc nhân khẩu học đằng sau.

Tỷ lệ khối lượng giao dịch theo hình ảnh người dùng và danh mục giao dịch

Tỷ lệ nhà giao dịch tần suất cao, vốn lớn (P6) trong thị trường tiền mã hóa rõ ràng cao hơn so với tổng thể người dùng, mô hình này phù hợp với giao dịch thuật toán. Những người tham gia này không phải là người đặt cược tùy tiện, mà là sử dụng các chiến lược có hệ thống để giao dịch tiền mã hóa. Khối lượng giao dịch cao, tần suất giao dịch cũng cao, điều này cho thấy việc thực hiện giao dịch được tự động hóa, chứ không phải là phán đoán chủ quan.

Tỷ lệ số giao dịch theo hình ảnh người dùng và danh mục

Mặc dù cá cược thể thao cũng bị chi phối bởi khối lượng giao dịch tần suất cao, vốn lớn (P6), nhưng tỷ lệ người tham gia mức độ trung bình (P3) và mức độ cao (P4) trong đó cao hơn so với danh mục tiền mã hóa. Cá cược thể thao vừa có vốn thuật toán của tổ chức, vừa tồn tại một lượng lớn người chơi nghiên cứu chuyên sâu thủ công, dựa vào phán đoán chủ quan để đặt lệnh kiên định, chứ không phải là lặp lại tần suất cao bằng máy móc.

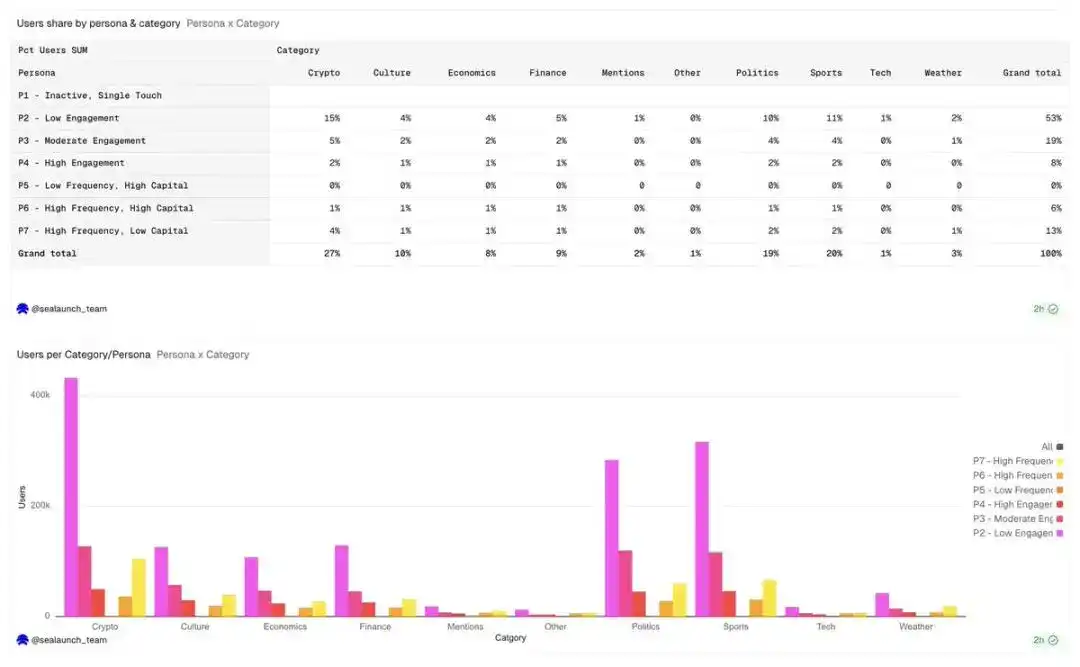

Tỷ lệ người dùng theo hình ảnh người dùng và danh mục: Tình hình phân bố người dùng hoàn toàn trái ngược với khối lượng giao dịch và số giao dịch

Danh mục chính trị có tỷ lệ người dùng cao nhất, đạt 19%, nhưng số lượng người dùng phân bố khá đồng đều trong các nhóm người dùng khác nhau. Người dùng mức độ tham gia thấp (P2) có tỷ lệ cao nhất trong số người dùng danh mục chính trị, so với các danh mục khác, những người dùng này thường là nhà đầu tư nhỏ lẻ một lần được thúc đẩy bởi sự kiện, họ đăng ký tài khoản để tham gia đặt cược bầu cử.

Lĩnh vực kinh tế và tài chính thu hút một tỷ lệ không cân xứng những người tham gia vốn lớn, tần suất thấp (P5), điều này có nghĩa là người tham gia không giao dịch nhiều lần, nhưng số tiền mỗi giao dịch rất lớn, họ đầu tư một lượng vốn lớn vào kết quả kinh tế vĩ mô, với số lần giao dịch tương đối ít.

Danh mục trên nền tảng trực tiếp quyết định nhóm người dùng mà nó thu hút, và ảnh hưởng đến độ sâu thanh khoản, tỷ lệ giữ chân người dùng, khả năng chịu phí giao dịch.

Một thị trường tiền mã hóa mới sẽ thu hút các nhà giao dịch thuật toán và nhà giao dịch tần suất cao; một thị trường chính trị mới sẽ thu hút những người tham gia được thúc đẩy bởi sự kiện, những người có thể sẽ không quay trở lại sau khi sự kiện kết thúc. Các hình thức thị trường đặc biệt hơn như quyền chọn nhị phân hoặc thị trường kết quả có cấu trúc, có thể thu hút hơn nữa nhóm người dùng vốn lớn, tần suất cao (P6), và những nhà giao dịch có hệ thống này đã chi phối thị trường tiền mã hóa. Nếu mục tiêu là khối lượng giao dịch, thì hãy xây dựng hướng tới nhóm người dùng P6. Nếu mục tiêu là tăng trưởng người dùng và ảnh hưởng thương hiệu, thì hãy xây dựng hướng tới nhóm người dùng P2. Hai mục tiêu này cần lựa chọn danh mục hoàn toàn khác nhau.

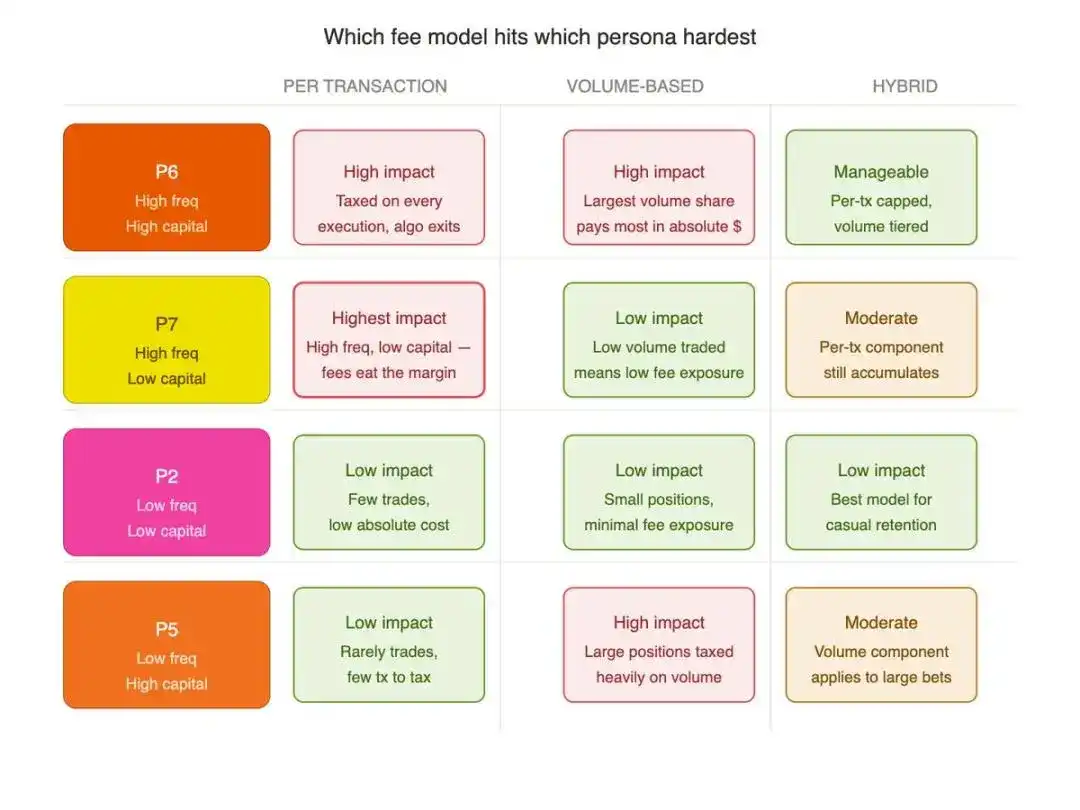

Gợi ý cho mô hình phí giao dịch

Phân tầng hình ảnh người dùng trực tiếp quyết định thiết kế phí giao dịch của thị trường dự đoán.

Mô hình phí cố định cho mỗi giao dịch sẽ gây áp lực quá mức lên nhóm P6 (vốn lớn, tần suất cao) và P7 (số tiền nhỏ, tần suất cao); và chính những người này lại chống đỡ nền tảng thanh khoản mà nền tảng phụ thuộc vào.

Giá trị của mức phí khác biệt theo danh mục nằm ở đây, hệ thống phí hiện tại của Polymarket chính là sự triển khai logic này:

- Phân khúc mã hóa có mức phí hiệu quả cao nhất: 1.80%

- Phân khúc thể thao: 0.75%

- Phân khúc chính trị & tài chính: 1.00%

- Phân khúc địa chính trị: Không tính phí trong suốt quá trình

Tiêu chuẩn này tuyệt đối không được đặt ra tùy tiện, mà phải phù hợp chính xác với cấu trúc nhân khẩu học và thói quen giao dịch của từng danh mục. Phân khúc mã hóa tràn ngập vốn chuyên nghiệp thuật toán P6, chịu được mức phí cao mà không phá vỡ tính thanh khoản; phân khúc chính trị chủ yếu là nhà đầu tư nhỏ lẻ có ngưỡng vào thấp, phải giảm chi phí ma sát để duy trì tỷ lệ giữ chân. Thiết kế mức phí mà tách rời hình ảnh người dùng, về bản chất đều là thử sai mù quáng.

Kết luận cốt lõi

- Nhóm P6 (tần suất cao, vốn lớn) chỉ chiếm 2% người dùng, tạo ra 88% khối lượng giao dịch của nền tảng;

- Chính sách phí giao dịch làm tổn hại đến lợi ích của P6 sẽ gây tổn thất nghiêm trọng cho nền tảng;

- 69% người dùng là nhà đầu tư nhỏ lẻ, số tiền nhỏ, tần suất thấp, thuần túy được thúc đẩy bởi sự kiện nóng;

- Giao dịch mã hóa tập trung cao vào vốn tần suất cao thuật toán, cấu trúc người tham gia của phân khúc thể thao đa dạng hơn;

- Người dùng thông thường trong 90 ngày trung bình chỉ giao dịch 12 lần, tổng số tiền đầu tư trung vị là 224 USD;

- Mở rộng danh mục mới cần tập trung vào hình ảnh người dùng mục tiêu, chứ không phải chỉ đuổi theo mức độ hot của chủ đề.

Lời kết

Nếu khối lượng giao dịch tập trung ở một vùng lõi tần suất cao nhỏ, tại sao Polymarket lại định vị mình là một sản phẩm bán lẻ? Vốn thuật toán chuyên nghiệp chống đỡ phần lớn doanh thu, nhưng trải nghiệm sản phẩm, cách tiếp thị, bố trí danh mục, lại luôn nhượng bộ cho nhà đầu tư nhỏ lẻ thông thường.

Một phần câu trả lời có lẽ nằm ở các yếu tố cấu trúc. Khung tác nhân thông minh, robot telegram, công cụ no-code phổ biến, khiến nhà đầu tư nhỏ lẻ cũng có thể dễ dàng bắt đầu giao dịch tự động. Nếu nhà đầu tư nhỏ lẻ ngày nay đã bắt đầu giao dịch thuật toán, thì bước tiến hóa tự nhiên tiếp theo sẽ là các tác nhân thông minh AI vận hành quy mô lớn, tần suất cao một cách tự chủ.

Đây cũng chính là lý do tại sao Polymarket có thể ấp ứng dụng sát thủ đầu tiên trong lĩnh vực giao thoa giữa tiền mã hóa và trí tuệ nhân tạo. Trong một thị trường có tính thanh khoản mạnh, được thúc đẩy bởi sự kiện, kết quả phi A thì B, các đại lý tự chủ có thể vận hành chính xác, nó có thể hấp thụ sự kiện thế giới, tâm trạng xã hội và thông tin suy luận thời gian thực, nhận diện các kết quả giao dịch được định giá sai, và thực hiện giao dịch mà không cần sự can thiệp của con người. Khi ứng dụng này đạt được bước đột phá, nó không chỉ là một sản phẩm tiền mã hóa nữa. Đây sẽ là thời điểm giao dịch đại lý tiến vào thị trường đại chúng.