原文作者:THE DEFI INVESTOR

原文编译:深潮 TechFlow

导读

本期文章旨在列举近期我频繁使用的一些创新 DeFi 产品。通过实践链上应用,相比仅仅阅读概念,能够更加容易地理解加密货币相关概念。更重要的是,早期采纳者因空投而获得的慷慨回报在许多情况下带来了巨大收益。本期我将介绍几款我强烈推荐的有趣 DeFi 产品。

Pendle 的再质押池

一些人可能已经知道的,Pendle是最大的收益交易协议。

通过使用它,您可以押注某个收益机会的收益是否会增加或减少,从您的资本中赚取固定收益等等。

但在本文中,我将主要关注其新推出的流动性再质押池,因为 Pendle 在利用再质押叙事方面做得非常好。

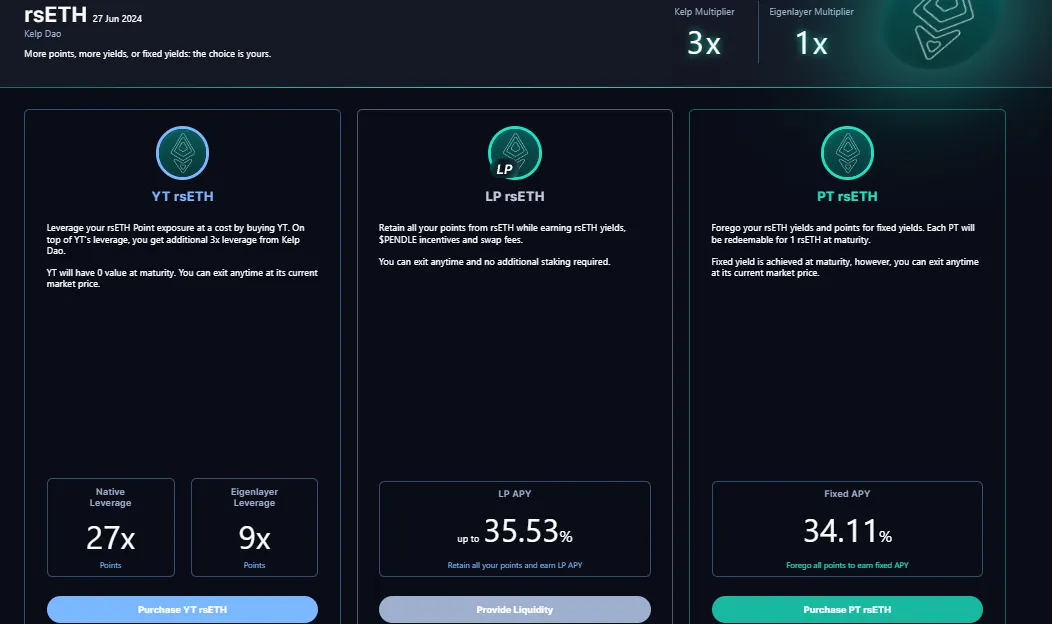

目前为止,Pendle 已经为 3 种流动性再质押代币推出了收益交易池:

Kelp DAO 的 rsETH

EtherFi 的 eETH

Renzo Protocol 的 ezETH

所有这些流动性再质押协议都是基于 EigenLayer 构建的,它们为其 ETH 存款者提供了一个实时积分程序。

Pendle 上再质押池的有趣之处在于,通过它们,任何人都可以对 EigenLayer 及流动性再质押项目的空投价值进行投机。

以下是 Pendle 上 rsETH 池的一个示例:

如果您相信 EigenLayer 和 Kelp DAO 的空投将非常成功:在 Pendle 购买 YT rsETH,以获得多达 27 倍的 Kelp DAO 积分和 9 倍的 EigenLayer 积分(这是一种高风险策略,因为您只有在这些积分价值相当大的情况下才能赚钱,您实际上是在购买积分)。

如果您认为这些空投被高估了,且您更愿意在 ETH 上获得超过 30% 的固定 APY 而不是空投积分则购买 PT rsETH。

如果您想保留您的 Eigenlayer 积分,同时在您的 ETH 上赚取额外收益 ,则可以为 rsETH 池提供流动性。

无论您是否看好 EigenLayer 生态系统空投,您都可以使用 Pendle 对它们进行预测,或者只是为了获得额外的收益。

Rabby 钱包

如果您还在使用 Metamask,我强烈推荐您试试Rabby 。

Rabby 是一款适用于以太坊和所有 EVM 链的加密钱包,由最受欢迎的 Web3 投资组合跟踪器 DeBank 背后的团队构建。

我喜欢它的几个理由:

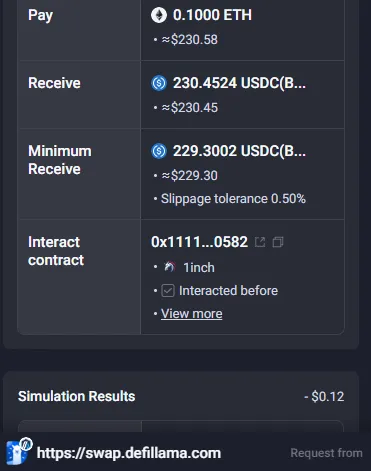

预签名检查以确保安全:这是我推荐 Rabby 的第一原因。钱包会显示您尝试签名的每笔交易的许多有用细节

更流畅的多链体验:当您使用 dApp 时,钱包会根据您访问的网站自动切换到相应的链

交易模拟结果:对于与 dApp 的每次交互,钱包会显示您的预估余额变化

撤销代币授权:作为额外的安全措施,您可以检查哪些 dApp 可以访问您的资金,并轻松撤销其权限

此外,在 Rabby 上进行特定操作还可以赚取 Rabby 积分,这些积分将来可能使你有资格获得 Rabby 空投。

其积分程序就在几周前推出。

Whales Market

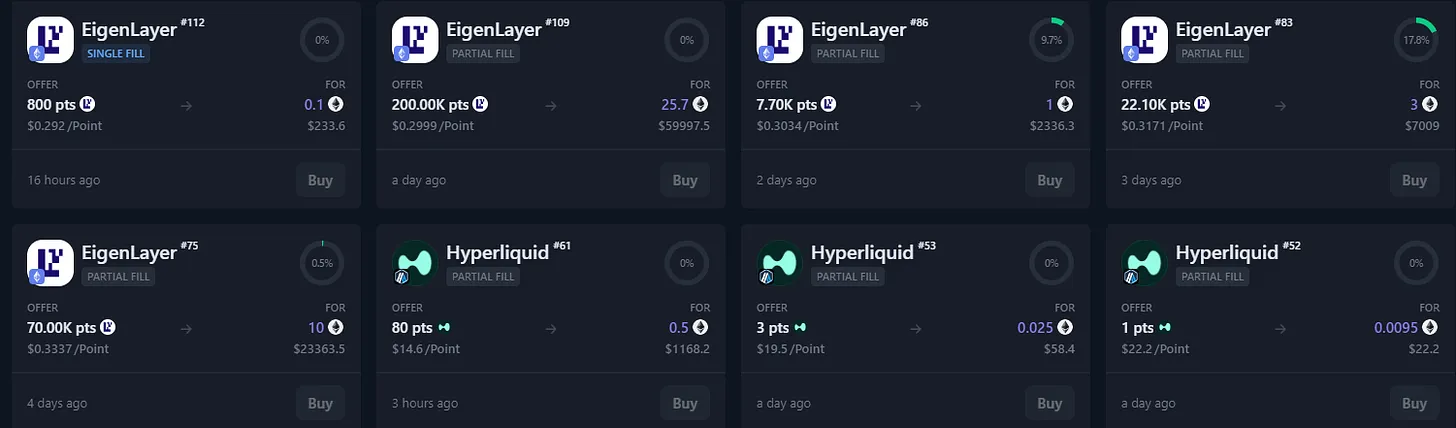

Whales Market 是一个场外交易(OTC)去中心化交易所。

它似乎是 Solana 原生 dApps 中最有趣的一个。它与其他 OTC DEX 的不同之处在于,除了代币和 NFT 外,它还允许交易积分和未来空投配额。

Whales Market 已经使其用户能够交易 EigenLayer、FriendTech 和 Hyperliquid 的积分,很快还将启用 Blast、Kamino、Drift 和 MarginFi 积分的交易。

如果你在收集空投,并且想要出售你未来的空投配额,或者你想要购买未来的空投配额,不妨查看该平台。

我也发现它对于估算你想要收集的空投的潜在价值很有用。

例如,目前 Whale Market 上 1 个 Hyperliquid 积分的价格是 2 美元,但在过去几周内波动很大。

RocketX

现在有很多不同的加密货币桥。

但大多数桥的问题在于,它们只支持少数几个区块链,通常是最受欢迎的那些。

如果你想将你的资金桥接到 Cosmos L1或其他不太受欢迎的链上,在很多情况下,你可能会发现在不使用中心化交易所的情况下很难做到。

RocketX 本质上是一个混合的 CEX 和 DEX 聚合器。

对于你想要进行的每一笔跨链交换,它都会在数十个桥和中心化交易所中搜索你的订单的最佳价格。

它有趣的地方在于,它支持在超过 200 个区块链上转移资产,所以几乎每个相关的区块链都得到了支持。

对于那些有时候很难找到支持特定跨链交易的桥的人来说,我建议尝试使用 RocketX。

Picasso

在 Ethereum 上,再质押无疑是目前最热门的话题。

其他区块链上关于再质押的讨论不多,但 Solana 无疑也是目前最热门的生态系统之一。

就在上周, Picasso发布了 Solana 上的第一个再质押项目。

用户现在可以在 Picasso 的再质押库中存入 SOL 或 SOL 流动性质押代币。这些再质押的资产将被用于在即将到来的 Solana-IBC 连接中保障验证者。

简单来说,由于 Picasso 的再质押,Solana 将首次以最小信任方式与 IBC 启用的链无缝互操作。

IBC 启用的链包括 Cosmos Hub、Cosmos SDK 链、Polkadot 和 Kusama 平行链等。

在 Picasso 上的 SOL 再质押者通过代币发行形式在其资本上获得 71% 的 APY 奖励。该协议的金库上限目前已满,但不久将会增加。

从长远来看,再质押有潜力显著增加L1代币的需求,所以很高兴看到再质押也在除 Ethereum 之外的其他链上扩展。

Orca

Orca 是 Kujira 构建的产品,Kujira 是 Cosmos L1 项目,其核心团队开发了广泛的产品。

简而言之,这个产品通过清算使购买资产价格有折扣。

通常在货币市场和交易所上,只有机器人可以参与清算过程。

Orca 通过允许任何人无需编码技能或机器人就可以出价竞购被清算的抵押品,使这一过程民主化。

在 Kujira 网络上,用户可以借助多种抵押资产借出 USK 稳定币。如果他们的贷款价值比率上升过高,他们的头寸将被清算,他们的抵押品将在 ORCA 上拍卖。

Orca 用户现在有可能以低于当前市场价格的折扣购买这些被清算的资产。他们需要做的就是在访问平台后决定:

要出价哪些被清算资产

出价金额

出价的折扣(优惠)

完成这些操作后,Orca 将负责剩下的所有工作。

目前,被清算抵押品的出价价值相对较低(过去 7 天仅 26000 美元),因此并不是很多出价能够成交。

但随着 Kujira 生态系统的增长,这个价值很可能也会上升。

Avocado Wallet

Avocado Wallet是一个具有高级账户抽象化功能的智能合约钱包。

它由 Instadapp 创建,Instadapp 是以太坊上最受欢迎的 DeFi 项目之一,拥有超过 20 亿美元的总锁定价值(TVL)。

对于那些在许多不同区块链上使用 DeFi 的用户来说,Avocado 可以让您的链上活动变得更轻松,这要归功于它的一些关键功能:

网络抽象:就像 Rabby 一样,智能合约钱包自动连接到每个你试图与之交互的 dApp 的正确网络

Gas 抽象化: Avocado 通过使用统一的 USDC gas 储备来抽象化 gas 费用。你只需使用任何网络的 USDC 充值,然后你在包括以太坊、Polygon、Avalanche 等主要链上的交易费用将以 USDC 计价(值得一提的是,Avocado 对 gas 费用收取 20% 的费用)

跨链发送:你可以直接从钱包轻松地将资金从一个区块链发送到另一个区块链

由于它是一个智能合约钱包而不是普通钱包,因此您可以像使用 Metamask 或其他钱包连接到任何其他 dApp 一样连接到 Avocado。

你不需要下载任何扩展程序。糟糕的跨链用户体验是加密领域最大的问题之一,Avocado 钱包是为此提供最佳解决方案之一的钱包。