原文作者:Cosmo Jiang & Erik Lowe, Pantera Capital

原文编译:深潮 TechFlow

Pantera Capital 最近发布了一份长篇文章,深入且细致的讲述了它们对 2024 加密市场的走势、投资策略、关注领域和趋势预测。

由于文章较长,我们按照内容主题将其分为了不同的部分进行编译。

本文是全文内容的第一篇,由其投资组合经理 Cosmo 和内容主管 Erik 撰写,深入分析了数字货币市场的牛市阶段,特别是比特币和其他代币(山寨币)之间的关联性。

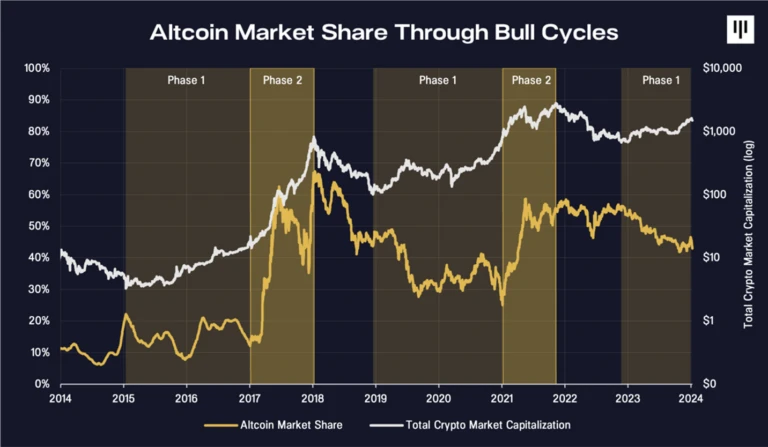

作者指出,牛市通常包含两个阶段:第一阶段比特币表现优于其他市场;第二阶段山寨币表现超越比特币。文章还探讨了这种现象背后的原因,例如比特币的流动性和知名度,以及投资者对新兴代币的探索。

经常有投资者问我们,“各种代币在牛市周期中的相关性如何?”

为了对此提供一些视角,我们将分析最近的两个周期,在这两个周期中,比特币以外的可投资代币领域占据了重要的市场份额。

我们观察到,牛市周期有两个明显的阶段。第一阶段是牛市的早期阶段,当时比特币往往表现优于市场的其他部分。第二阶段是后期阶段,那时山寨币往往表现更好。

我们认为,比特币在第一阶段的表现可能是由几个原因造成的。首先,它是市场上发行量最大、流动性最强的数字资产。 在 2023 年,比特币的日均交易量为 180 亿美元,以太坊则为 80 亿美元。其次,首次投资者通常会先购买比特币,然后再寻求其他代币的投资。比特币有 15 年的历史,并且许多人认为比特币是行业的代名词。

虽然一些投资者的旅程仅仅限于投资比特币,但也有许多人会深入了解加密货币的领域。除比特币之外的可投资代币数量庞大,牛市似乎加速了这一领域的扩张,因为更多的创业者和开发者进入这个空间。第二阶段是投资者开始寻找支持不同用例的更高增长代币,通常由新创新推动,即 2017-18 年的 ICO、 2020-21 年的 DeFi 和 NFT。

下面是两个阶段的图表,用金色阴影突出显示。你会注意到,在周期的第一阶段,山寨币的市场份额下降,而总市值逐渐上升,这表明比特币的表现超过了市场。在牛市周期的 60% -70% 时期,山寨币的市场份额急剧上升。

以下是比特币和山寨币在市值增长方面的实际回报,以及每种货币对加密货币市场整体增长的贡献程度。

在这些周期中,比特币在上升周期的第一阶段始终表现优于山寨币。在第二阶段,山寨币大幅超过比特币。有趣的是,山寨币在整个周期中的表现非常出色,以至于它们在两个完整周期中都超过了比特币。

虽然从历史上看,投资收益的最高来源之一来自于第二阶段开始时从投资比特币转向山寨币的完美时机,但这种关系并不一定总能成立,对任何交易者来说,完美的时机选择并不现实。

在该领域产生 alpha 效应的最可行方法或许是保持持续的投资,投资那些有基本理由比比特币升值数倍的山寨币。

我们的论点是,那些基于协议的山寨币,它们拥有产品市场契合度,并且正在产生真实收入,将在下一个周期中表现最好,就像人们在其他资产类别(如股票)中所期望的一样。就像不是所有股票都是平等创造的,不是所有代币都是平等创造的。从长远来看,代币的选择至关重要,因为表现优异的代币将视具体情况而定,而不一定是某个领域的代币,也不一定是基于浮躁、短暂的投机性言论。

到目前为止,在这个周期中,比特币上涨了 2.8 倍,山寨币上涨了 1.7 倍。

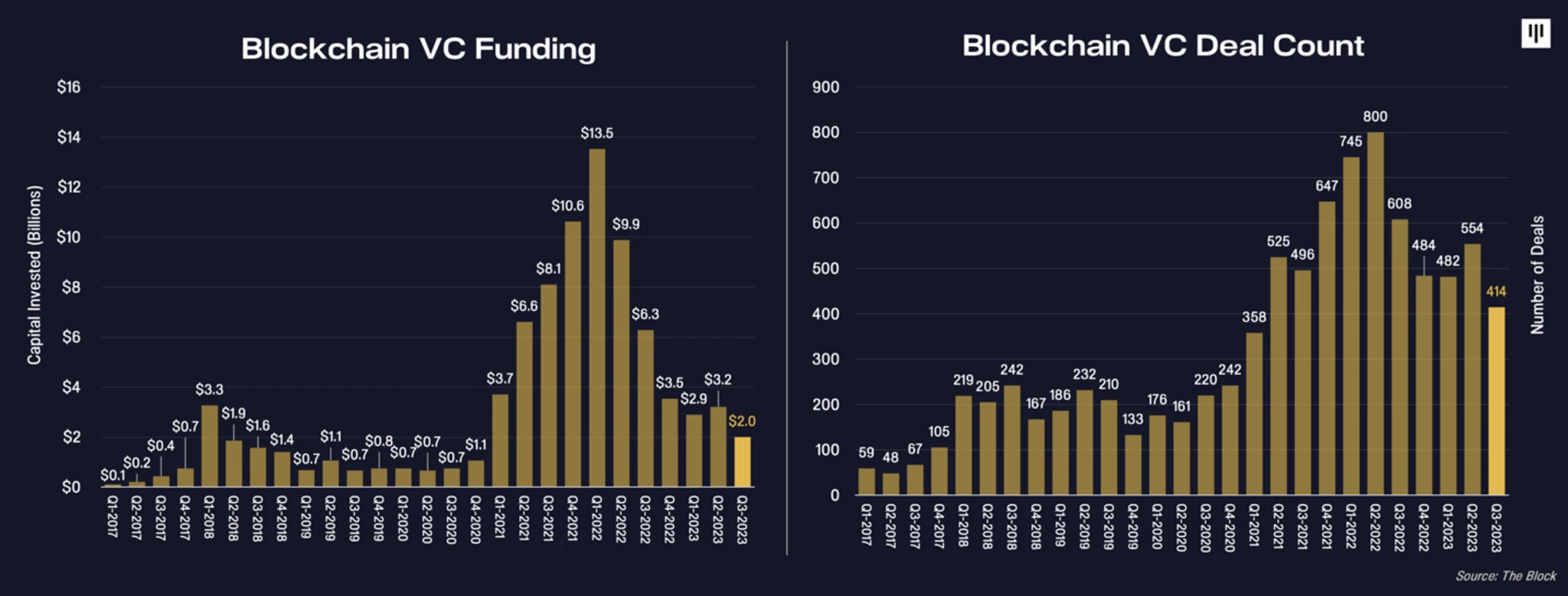

那么,在加密市场的周期中,VC 投资的情况如何?

自 2022 年第一季度以来,区块链的私募融资一直在放缓。根据 The Block 的数据,季度融资和交易数量都有所下降。

2022 年初达到峰值后,平均交易规模显著下降。

需要指出的是,这些数据基于新闻发布的融资轮公告,在我看来,这往往比实际情况滞后了一到两个季度。

根据我们在 Pantera 的观察,我们认为融资和交易活动的低谷可能是去年夏天。最近,我们看到由上一次牛市期间进入的企业家推动的交易活动大幅回升,这些企业家的业务已经成熟,有可能找到适合市场的产品,或者一直在执行正确的战略,并且现在回来并以合理的估值筹集资金。

可能比大多数人预期的要久一些,因为在牛市期间,许多像我们这样的风投公司建议公司多筹集一年的运营资金。因此,他们没有筹集两年的资金,而是筹集了三年的资金,现在我们开始看到它们重返市场。

我们认为,这是一个投资的大好时机,因为交易活动已经增加,如果公开市场继续反弹,我预计今年将持续这种趋势。