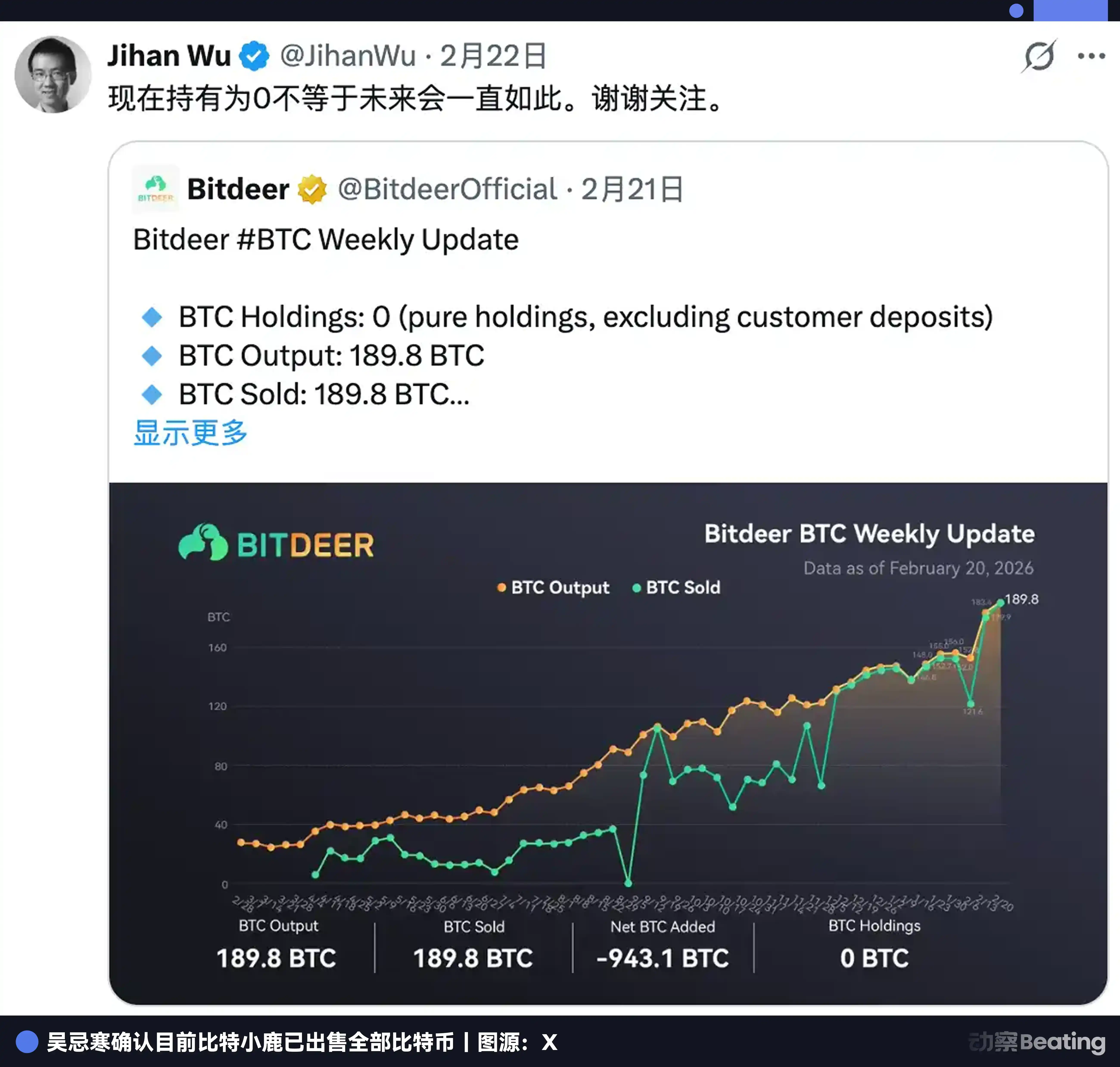

Ngày 20 tháng 2 năm 2026, Bitdeer đã đăng bản cập nhật sản lượng tuần đó trên X: tự đào 189,8 BTC trong tuần, đã bán. Số dư tồn kho 943,1 BTC, đã bán toàn bộ một lần.

Số dư Bitcoin: 0.

Thực ra, từ ngày đầu tiên, khai thác Bitcoin vận hành theo một hình thức arbitrage thời gian.

Dùng điện và máy móc ngày hôm nay để đổi lấy Bitcoin của ngày mai. Nhà để xe không gia công, không cần khách hàng, không cần thương hiệu. Đầu tư chi phí ở hiện tại, đánh cược vào giá trị tương lai. Nếu phán đoán đúng, thời gian sẽ giúp bạn kiếm tiền.

Logic này đã chạy hơn mười năm. Giờ đây, những gì Jihan Wu đang làm là thay đổi mục tiêu của logic này.

Mục tiêu chuyển từ giá coin sang giá dài hạn của nhu cầu hashrate trong bối cảnh khí hậu AI. Phương thức từ dùng điện đổi coin, chuyển thành vay nợ mua đất. Đối tượng arbitrage đã thay đổi, nhưng cấu trúc arbitrage thì không.

Cùng tuần thanh lý Bitcoin, Bitdeer cũng đã định giá khoản nợ mới trị giá 325 triệu USD.

Theo báo cáo tài chính của Bitdeer, tính đến ngày 31 tháng 12 năm 2025, khoản vay trên sổ sách của Bitdeer là 1 tỷ USD. Vì vậy, tổng cộng khoảng 1,3 tỷ USD nợ.

Nợ là thật, mua đất là thật, nhưng kết quả của trận chiến khó khăn này, có lẽ phải đợi đến năm 2029 mới có thể hé lộ.

1. Công ty khai thác không muốn làm AI không phải là công ty tốt

Bitdeer thành lập năm 2018, khởi nghiệp là nền tảng chia sẻ máy đào. Hiện là một trong những công ty khai thác tiền điện tử niêm yết lớn nhất thế giới, hashrate tự khai thác là 63,2 EH/s, đứng đầu về hashrate tự khai thác trong các công ty khai thác niêm yết toàn cầu, chiếm khoảng 6% hashrate toàn mạng Bitcoin.

Nhưng bây giờ, Jihan Wu không muốn bán hashrate nữa, anh ấy muốn kinh doanh điện.

Mở báo cáo tài chính của Bitdeer ra xem, tính đến đầu năm 2026, tổng quy mô đường ống điện toàn cầu của Bitdeer là 3002 MW, trong đó 1658 MW đã vận hành trực tuyến, 1344 MW đang xây dựng hoặc chờ xây dựng. Một trung tâm dữ liệu siêu lớn của Microsoft, Google thường có quy mô từ 100 đến 300 MW.

Nói cách khác, 3002 MW, tương đương với việc đóng gói nhu cầu điện của 10 đến 30 trung tâm dữ liệu siêu lớn của Google vào một công ty. Vì vậy, đường ống của Bitdeer, trên giấy tờ là rất ấn tượng.

Mục đích chính của 1,3 tỷ USD nợ là khoá chặt các tài sản đất đai có điện trên toàn cầu, mở đường cho quá trình chuyển đổi sang trung tâm dữ liệu AI.

Thứ nhất là, Rockdale, Texas, 563 MW (bao gồm mở rộng 179 MW), đã vận hành, chủ yếu là khai thác. Đây là nghề cũ, dòng tiền ổn định.

Thứ hai, Clarington, Ohio, 570 MW, hợp đồng thuê 30 năm, hợp đồng điện đã ký, dự kiến hoàn thành Q2/2027, định vị là trạm cốt lõi HPC/AI. Đây là cốt lõi của toàn bộ kế hoạch chuyển đổi AI. Cũng là rủi ro lớn nhất hiện nay, chúng ta sẽ nói chi tiết phần sau.

Tiếp theo là, Tydal, Na Uy, 175 MW, đang cải tạo site khai thác thành trung tâm dữ liệu AI, dự kiến hoàn thành cuối năm 2026, có thể cung cấp tải IT hiệu dụng 164 MW. Tài nguyên thuỷ điện, chi phí năng lượng có sức cạnh tranh. Chi phí cải tạo thấp hơn nhiều so với xây mới. Lá bài có tiến độ nhanh nhất, rủi ro thấp nhất hiện nay.

Đất, điện, phòng máy, ba thứ này được ngành AI gọi là "tài sản khó sao chép nhất". Bitdeer đã tích luỹ được những thứ này sau mười năm vận hành site khai thác.

Đáng nói riêng một điều ít được đề cập: SEALMINER. Bitdeer không chỉ xây phòng máy, đồng thời đang tự nghiên cứu chip máy đào. Dòng SEAL đã lặp đến thế hệ thứ ba, SEAL03 hiệu suất năng lượng 9,7 J/TH, A3 Pro sản xuất hàng loạt tháng 9/2025 đã vào hàng top đầu toàn cầu. SEAL04 nhắm mục tiêu 5 J/TH, nếu đạt được, sẽ vượt qua tất cả máy đào sản xuất hàng loạt trên thị trường. Biên lợi nhuận của chip tự nghiên cứu vượt 40%, cao hơn nhiều so với bản thân việc khai thác.

Đây là việc anh ấy đang lặp lại những gì đã làm tại Bitmain: từ mua xẻng của người khác, đến tự chế tạo xẻng.

2. Vay bao nhiêu, AI có thể mang lại bao nhiêu lợi nhuận

Để phát triển AI, cuối năm 2025, khoản vay trên sổ sách của Bitdeer vượt 1 tỷ USD. Cộng thêm khoản nợ mới 325 triệu vào tháng 2/2026, tổng quy mô nợ vượt 1,3 tỷ USD.

Chưa đầy hai năm, nhiều vòng gọi vốn. Tháng 5/2024, Tether đầu tư 100 triệu USD, trở thành cổ đông lớn thứ hai, kèm theo chứng quyền, có thể追加 thêm 50 triệu. Ba tháng sau, khoản trái phiếu chuyển đổi đầu tiên 150 triệu USD ra đời, lãi suất hàng năm 8,5%. Tháng 11 cùng năm, khoản thứ hai 360 triệu, lãi suất ép xuống 5,25%.

Tháng 11/2025, đóng gói một lần: 400 triệu trái phiếu chuyển đổi cộng 148,4 triệu phát hành cổ phần, hai khoản đi kèm. Tháng 2/2026, thêm 325 triệu trái phiếu chuyển đổi cộng 43,5 triệu cổ phần, đồng thời lấy 135 triệu trong số đó để mua lại khoản nợ cũ năm 2029, đẩy thời hạn trả nợ đến năm 2032.

Tổng cộng hơn 1,4 tỷ USD. Tiền chảy vào máy đào, trung tâm dữ liệu, cơ sở hạ tầng AI, cộng với việc gia hạn nợ liên tục.

Tuy nhiên, mỗi lần phát hành trái phiếu, cổ phiếu Bitdeer giảm 10% đến 17%. Đây đã là phản xạ có điều kiện cố định của thị trường. Nhưng may mắn là, công ty lần nào cũng huy động được tiền.

Trái tim của cấu trúc vay nợ là trái phiếu chuyển đổi. Lô nợ mới năm 2032 này, giá chuyển đổi ban đầu khoảng 9,93 USD, cao hơn 25% so với giá phát hành cổ phần đồng thời là 7,94 USD. Khi cổ phiếu tăng đến mức đó, chủ nợ chuyển đổi thành cổ phiếu, không lấy tiền mặt. Công ty thực tế không cần trả tiền, chỉ cần cổ phiếu tăng.

Logic của trái phiếu chuyển đổi là tìm kiếm việc cổ phiếu của chính mình sẽ tăng. Bản thân điều này, là một canh bạc về việc liệu câu chuyện AI có được thị trường công nhận hay không. Gánh nặng lãi suất hàng năm, tính theo lãi suất trung bình 5%, vốn gốc 1,3 tỷ, chi phí lãi vay hàng năm vượt 65 triệu USD. Trong khi đó, doanh thu Cloud AI/HPC cả năm 2025, không đủ một phần nhỏ của 6 tháng lãi.

Hiện khoản lãi này, hoàn toàn dựa vào việc tiếp tục phát hành trái phiếu để lăn vòng. Nói áp lực không lớn, là không thể.

Đã đầu tư lớn như vậy, ắt hẳn là thấy được lợi nhuận khách quan hơn. Vậy chúng ta hãy xem Bitdeer, AI có thể mang lại bao nhiêu lợi nhuận?

Hiện nay, kinh doanh AI một năm kiếm 10 triệu, chiếm chưa đến 2% tổng doanh thu. Đối với một công ty có vốn hoá thị trường gần 2 tỷ USD, con số này gần như có thể bỏ qua.

Tất nhiên, đây không phải là kết cục cuối cùng.

GPU của Bitdeer trong ba tháng đã tăng từ 584 lên 1792, gấp ba lần. Tỷ lệ sử dụng từ 87% giảm xuống 41%, chủ yếu là do máy móc lên quá nhanh, B200/GB200 vẫn đang trong giai đoạn thử nghiệm khách hàng, chưa bắt đầu thu tiền. Điện đã kéo xong, máy móc đang lắp đặt, mẫu số đang tăng vọt, chỉ là doanh thu chưa theo kịp.

Trần nhà cao bao nhiêu?

Roth/MKM tính toán, khi công suất HPC triển khai toàn diện, tiềm năng doanh thu hàng năm là 850 triệu USD. Ban lãnh đạo tích cực hơn: 200 MW toàn bộ đầu tư vào cloud AI, hàng năm vượt 2 tỷ, gấp ba lần doanh thu khai thác cả năm 2025.

Nhưng hai con số này đều treo ba điều kiện tiên quyết: Xây dựng hoàn thành đúng hạn, ký được hợp đồng dài hạn cấp hyperscaler, GPU chạy hết công suất.

Ba điều kiện, hiện chưa điều kiện nào được thực hiện.

Đây là trận chiến mà Bitdeer đang đánh: khai thác nuôi AI, AI đang vẽ chiếc bánh, chiếc bánh đó có thành hiện thực hay không, còn phải xem việc thực thi trong hai ba năm tới.

3. Trận chiến khó khăn nằm ở chỗ, cửa sổ thời gian hẹp bao nhiêu

1,3 tỷ USD nợ, nghe có vẻ nguy hiểm. Nhưng cấu trúc nợ của Bitdeer, được thiết kế ổn định hơn bề ngoài.

Các công ty đòn bẩy cao thường chết vì cùng một lý do: nợ đến hạn tập trung, tiền mặt không đủ, buộc phải cắt lỗ.

Bitdeer đặt ngày đáo hạn cho ba lô trái phiếu chuyển đổi lần lượt vào năm 2029, 2031, 2032.

Ở mức độ nào đó, coi như là vùng đệm được kéo dãn có chủ ý. Khi lô đầu tiên đáo hạn, về lý thuyết Tydal và Clarington đã đi vào hoạt động; khi lô thứ hai đáo hạn, doanh thu AI lẽ ra đã có thể lên tiếng; khi lô thứ ba đáo hạn, công ty này rốt cuộc là gì, lúc đó thị trường tự có phán đoán. Ba mốc, ba cơ hội đàm phán lại.

Nhưng trái phiếu chuyển đổi cho thời gian, Phố Wall không vì thế mà mua. Keefe Bruyette đã cắt giảm giá mục tiêu từ 26,5 USD xuống 14 USD. Giá cổ phiếu hiện tại khoảng 8 USD. Tín hiệu thị trường đưa ra rất thực tế: Câu chuyện chuyển đổi, phải nhìn thấy doanh thu mới được.

Nhưng tất cả áp lực này, đã cho Jihan Wu thứ anh ấy cần nhất, cũng là thứ tàn khốc nhất: thời gian.

Con đường thuận lợi, có lẽ chạy như thế này: Cuối năm 2026, Tydal cải tạo hoàn thành, trung tâm dữ liệu thuỷ điện 164 MW tại Na Uy đi vào hoạt động, hợp đồng khách hàng châu Âu bắt đầu vào. Năm 2027, vụ kiện Clarington thắng, Ohio 570 MW chính thức khởi công, khách hàng lớn Mỹ theo kịp. Đến năm 2028-2029, hai tài sản cốt lõi vận hành hết công suất, doanh thu tiến tới mức tỷ USD, các nhà phân tích dán lại nhãn premium cơ sở hạ tầng AI cho Bitdeer thay vì chiết khấu công ty khai thác. Năm 2029, lô nợ đầu tiên đáo hạn, chủ nợ nhìn cổ phiếu, phần lớn chọn chuyển đổi thành cổ phiếu, không lấy tiền mặt.

Mỗi trận chiến khó khăn trong số này, Jihan Wu đều phải đúng thời điểm.

Tiếp theo là Clarington.

Cùng trong khu công nghiệp Ohio, có một nhà sản xuất thép tên là American Heavy Plate Solutions, năm 2018 đã ký hợp đồng thuê 9,9 mẫu Anh đất trong 30 năm. Họ kiện Bitdeer: Xây dựng trung tâm dữ liệu AI sẽ gây nhiễu cho đường điện, đường bộ, đường sắt, đường truyền thông dùng chung, vi phạm điều khoản hạn chế. Yêu cầu là đề nghị toà án ra lệnh cấm vĩnh viễn, không cho Bitdeer khởi công.

Clarington đại diện cho 42% đường ống đang xây dựng. Nếu bị tắc, toàn bộ timeline phải viết lại.

Vì vậy, rủi ro điểm đơn lớn nhất của Bitdeer hiện nay, không phải là nợ, không phải là cổ phiếu, mà là một nhà máy thép.

Phía khai thác cũng không rảnh rỗi để thở. Tháng 2/2026, độ khó toàn mạng Bitcoin tăng mạnh 14,7%, mức tăng đơn lớn nhất kể từ tháng 5/2021. Cùng một mức tiền điện, số coin đào được ít đi. Q4 biên lợi nhuận gộp đã giảm từ 7,4% một năm trước xuống 4,7%. Chân khai thác này, đang mỏng dần đi một cách chậm rãi.

Con đường xấu nhất cũng rõ ràng: Vụ kiện Clarington kéo dài hai năm, thi công bị đình chỉ; Tydal延期, tỷ lệ sử dụng GPU tiếp tục dạo quanh 41%; Năm 2029 lô nợ đầu tiên đáo hạn, tiền mặt trên sổ sách không đủ, buộc phải tài trợ lại, cổ phiếu tiếp tục bị pha loãng, ngưỡng chuyển đổi ngày càng khó đạt được.

Hai con đường, đều tồn tại thực tế.

4. Bán toàn bộ Bitcoin, rồi sao

Giới khai thác có một truyền thống: Tích trữ coin là niềm tin, là sự bảo chứng cho giá trị dài hạn của Bitcoin.

MARA tích trữ 53250 BTC, Riot tích trữ 18000 BTC, Strategy tích trữ 71 vạn BTC. Tích trữ càng nhiều, thị trường càng nghĩ bạn tin.

Bitdeer giờ là số không.

Giải thích chính thức là: Bán coin để cung cấp thanh khoản cho việc mua đất. Câu này không sai. Các công ty cùng ngành cũng đang đi theo cùng một hướng, Riot bán 200 triệu USD Bitcoin để mở rộng AI, Bitfarms đang từ bỏ định vị "công ty Bitcoin", MARA cũng đang bố trí HPC.

Nhưng trong này có một thứ căn bản hơn cả sự lặp lại danh tính.

Ngành khai thác này từ ngày đầu tiên, đánh cược đều là cùng một việc: Một thứ gì đó trong tương lai, sẽ đắt hơn chi phí ngày hôm nay. Mười năm trước khai thác, đánh cược giá coin sẽ tăng. Giờ mua đất, đánh cược nhu cầu hashrate sẽ bùng nổ.

Đối tượng thay đổi, logic arbitrage thời gian chưa bao giờ thay đổi.

Thứ Jihan Wu thực sự mua được, là vị trí "bất kể ai thắng, đều phải trả tiền điện cho tôi".

Không đặt cược vào làn đường, chỉ chặn cửa vào của làn đường. Amazon không đặt cược công ty internet nào sẽ thắng, chỉ cho mọi người thuê server. AT&T không quan tâm bạn nói chuyện gì trong điện thoại, chỉ quan tâm bạn có gọi hay không.

Từ bán sản phẩm, đến bán dịch vụ, đến thu tiền thuê, hướng diễn hoá của ngành công nghiệp chỉ có một con đường này.

Khác biệt chỉ ở chỗ, bạn chủ động đi qua, hay bị người ta đẩy qua.

Jihan Wu dùng hơn một tỷ USD để mua cửa sổ này. Anh ấy đang chờ tiền của AI, đuổi kịp tốc độ của nợ.