作者: Chloe, ChainCatcher

过去两年,预测市场成为加密产业最闪亮的叙事。整个赛道在去年底合计交易量接近 100 亿美元,单月增长动能在 2025 年下半年显著加速。

但在这场庆典的另一端,有一个始终站在聚光灯外、反复被用户骂到狗血淋头的角色:预言机。

UMA 的双刃剑

过去一年围绕 Polymarket 的多起重大争议,乌克兰总统泽连斯基“是否穿西装”(累计交易量达 2.37 亿美元)、乌克兰矿产协议(涉及 700 万美元、有大户用约 500 万枚 UMA 操控投票)、特朗普政府是否在 2025 年解密 UFO 文件(1600 万美元市场、被用户公开称为“鲸鱼证明”骗局),争议的源头都直接指向同一个:UMA 的 Optimistic Oracle 及其代币治理结构。

UMA 的 Optimistic Oracle 设计逻辑是:任何人提出一个结果,押上保证金;在挑战期内(通常 2 小时)若无人提出争议,结果就被默认视为真;若有争议,则由 UMA 代币持有者通过 Data Verification Mechanism(DVM)投票决定。

这套机制的优点明显:便宜、可处理长尾事件、可处理“主观性问题”,比如“泽连斯基那件衣服算不算西装”这种传统价格预言机完全处理不了的问题。

不过 Polymarket 的多起争议揭露了这个设计的缺陷。例如去年 3 月的乌克兰矿产协议事件,该预测事件累计交易量约 700 万美元,关注特朗普是否会在 4 月前与乌克兰达成稀土矿产协议。

尽管结果并没有任何协议达成,市场仍被结算为“Yes”。据 The Defiant 与 Cryptopolitan 报道,主因是一名 UMA 大户通过三个账户持有约 500 万枚 UMA,占当轮投票权重约 25%,并将投票推向 Yes。后续 Polymarket 则在 Discord 公告中明确表示:“这并非系统故障,而是治理机制的运作结果,因此拒绝退款。”

可以说,Polymarket 对 UMA 的依赖正面临系统性风险。原本被设计为“中立真相裁决层”的预言机,如今治理代币的集中分布反而成了少数人左右市场结果的工具。

据加密资产数据平台 RootData 显示,直到去年 9 月,Polymarket 开始主推加密货币事件时,其急需引入一种更确定性的数据来源,因此它开始把部分结算工作交给另一个体系完全不同的预言机 Chainlink。

Chainlink:龙头的另一种困境

CoinDesk 报道指出,Polymarket 开始引入 Chainlink 来改善其预测结果的判定方式。双方宣布,Polymarket 将使用 Chainlink 自动结算与资产价格相关的市场,以降低延迟与被篡改的风险。初期聚焦于加密资产价格类市场,并同步探索在更具主观性的市场上的应用空间。

这项合作的意义在于,Polymarket 从原本依赖 UMA 那套“群体博弈式的主观共识裁决”,多了一条交给 Chainlink 直接读取市场价格、走自动化判定的轨道。

从市场格局看,Chainlink 是无可争议的预言机赛道龙头,其在预言机市场的市值占比超过 87%、TVS 占比 61.58%(约 629 亿美元),与第二名 Chronicle(10.15%)、第三名 RedStone(7.94%)拉开显著差距。

也可以说,它在 DeFi 中的渗透度几乎已经饱和。主流协议从 Aave、GMX、Synthetix 的清算与定价,到 Curve 的安全参考、Lido 的跨链标准,几乎都采用 Chainlink 提供的不同服务。

市场占比体现在其布局上。Chainlink 在约 27 条链上提供了 2,000 个价格馈送(Price Feeds,链上常驻型喂价服务),并在 37 条网络上部署了 Data Streams(低延迟、按需验证的高频喂价服务);CCIP(Chainlink 跨链通信协议)主网则已覆盖 70 条公链与 L2,并有约 200 个注册为 CCIP 标准的跨链代币可使用。

这个规模相当于 Chainlink 把自己从“单链的喂价中介”,扩张为“多链之间的信息与资产交换层”。

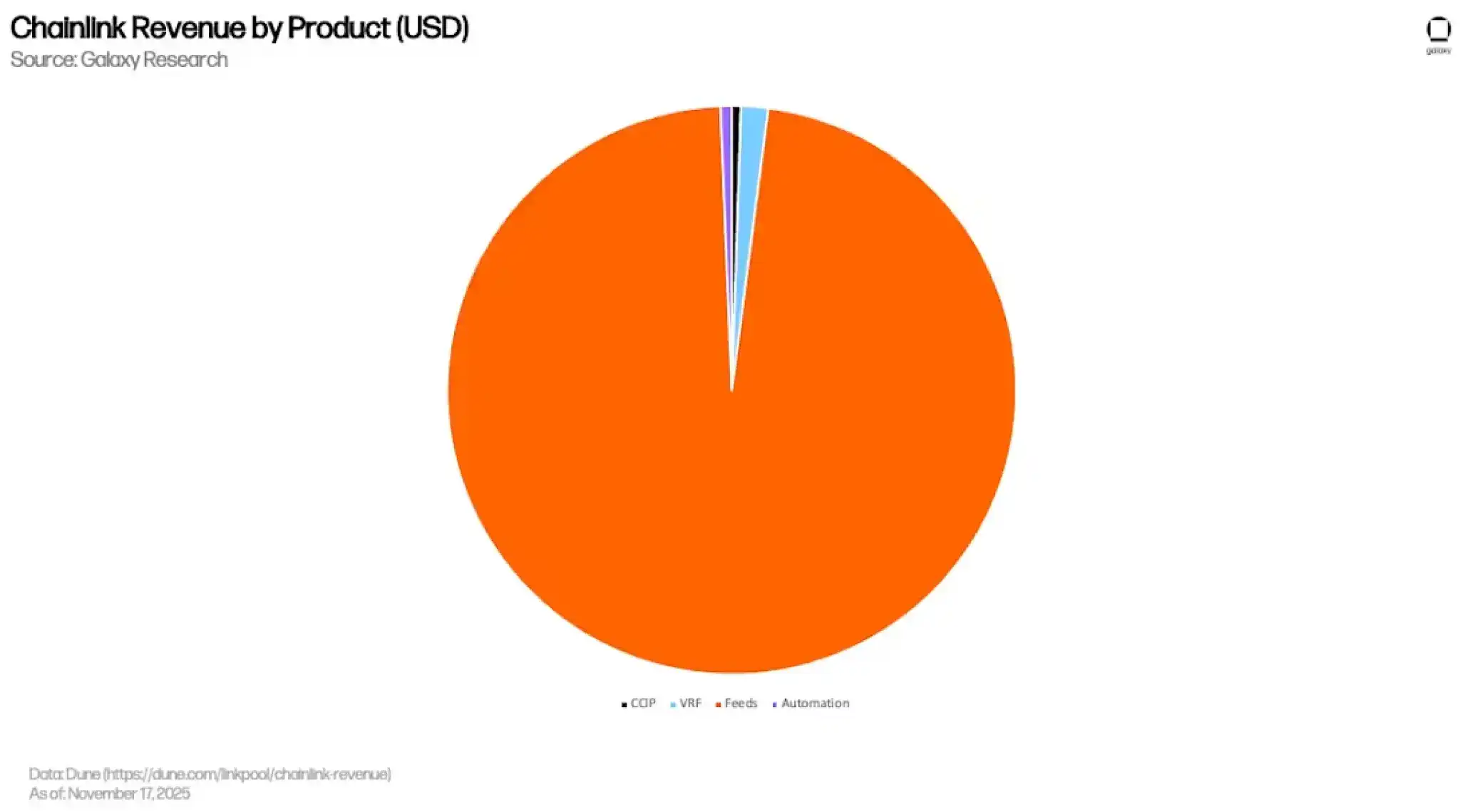

但饱和也意味着 DeFi 已不再是它的增长曲线。根据 Galaxy 的深度报告,Chainlink 累计收入中约 97%(约 3.99 亿美元)来自 Price Feeds,VRF(可验证随机数,用于 NFT 铸造、链上游戏)、Automation(自动化执行)、CCIP 三项合计仅约 1.5%、0.6%、0.5%。

换句话说,Chainlink 的资金流高度集中在最成熟、最商品化的喂价业务上,而这部分业务的市场已被占满,边际增长空间极其有限。

对此,Chainlink 的回应是把筹码押在三条增量曲线上。

第一条是 RWA 与机构金融。

从 Chainlink 的合作矩阵可以看到,此前它已与 Swift 联合多家机构完成代币化资产跨链试验;去年再与 24 家主要金融机构推进公司行动数据(corporate actions)上链计划,DTCC Smart NAV 试点则把共同基金 NAV 数据分发到链上。

同年,Chainlink 与万事达卡合作,为逾 30 亿持卡用户开通链上加密购买流程;美国商务部(BEA)也已通过 Chainlink Data Feeds 将 GDP、PCE 等核心宏观数据上链,初期覆盖 10 条公链。

第二条是 CCIP 跨链通信。

CCIP 已成为跨链标准的选择之一。JPMorgan 旗下 Kinexys 与 Chainlink、Ondo 合作完成代币化美国国债的跨链 DvP 结算试验;Aave 用它推动 GHO 跨链,Lido 将其作为 wstETH 的官方跨链标准;同年 CCIP 也在 Aptos 上线,将触角延伸到 Move 系生态。

截至 2025 年 10 月,CCIP 累计代币转账体量近 20 亿美元。

第三条是预测市场与“事件结算金融化”。

Polymarket 的整合是这条曲线的开端。它代表 Chainlink 从原本只服务“资产价格”的赛道,向“事件结算”这个更广的领域扩张。随着预测市场对美股、商品、ETF、宏观指标等可被自动化结算的资产类别需求爆发,Chainlink 在这里找到了一块它自己原本价格业务的天然延伸。

整体来看,Chainlink 虽处于市场龙头地位,但传统 DeFi 价格预言机的增长已经见顶;它必须靠 RWA、机构金融、CCIP 与预测市场金融化来重建下一条增长曲线。

这几条曲线上的潜力不小。依 BCG 估计,RWA 代币化规模在 2030 年可达 16 万亿美元,SWIFT 轨道每年处理 150 万亿美元结算量,但兑现周期都以“年”计,而代币持有者的耐心通常以“日”计。

这之间的错配,或许是 Chainlink 作为龙头,在 2026 年仍要面对的核心压力。

多家预言机蚕食预测市场这块大饼

今年 4 月初,Polymarket 宣布与 Pyth Network 达成合作。

该平台上针对黄金、白银、WTI 原油、天然气等大宗商品,加上 NVDA、AAPL、TSLA、COIN、PLTR 等十余支美股,以及主要股指与 ETF 的“短时段涨跌”预测市场,结算数据将由 Pyth 通过 WebSocket 实时提供,Polymarket 每秒采样一次。

Pyth 作为第一方数据提供者(Jump Trading、Jane Street、Blue Ocean、LMAX 等做市商与机构直接发布),采用按需拉取(pull)模型,数据可以低延迟交付到应用层。

而这个分工结构并不只是 Polymarket 一家的选择。受美国 CFTC 监管的 Kalshi 也已集成 Pyth,作为其新上线商品中心的结算数据源,涵盖黄金、白银、布伦特原油、天然气、铜、玉米、大豆、小麦等大宗商品;Pyth Pro 并向 Kalshi 的做市商提供直接市场数据存取,后续会扩展至指数、股票、外汇等类别。

当 Polymarket 与 Kalshi 都选择 Pyth 作为传统金融资产的结算层,这就不只是个别平台的工程决策,而是反映整个预测市场赛道对“机构级高频数据结算层”的趋同需求。

Pyth 等于在这一块分到了一部分市场,但这个位置是“传统金融资产类事件”的子集,与 Chainlink 的加密类、UMA 的主观类各据一方。

可以从这三层分工架构,观察预测市场揭露出的预言机赛道现实。

第一,没有任何单一预言机能完整服务一个成熟的预测市场。

UMA 的社区裁决机制处理不了高频价格;Chainlink 的链上馈送模型在毫秒级事件结算上不是最优解;Pyth 虽然在低延迟价格上有明显优势,但完全处理不了文本类型的问题。

第二,Polymarket 每引入一家新预言机,都是在向“可交易事件”的版图向外拓展。

从 UMA 的非标事件,到 Chainlink 的加密资产,再到 Pyth 的传统金融资产,每一步都把更多现实世界的不确定性纳入链上下注范围。沿这个逻辑推下去,未来宏观经济指标(GDP、CPI、利率决议)、央行利率决议、上市公司盈利,甚至 AI 模型发布,都可能成为 Polymarket 的市场类别。

只要存在可验证的数据源,就能构建对应市场。

反过来说,对预言机项目而言,这也意味着预测市场的野蛮扩张并不会让任何单一预言机独享红利。每一块新市场都会被分配给“最适合处理该类数据结构”的预言机,多家分食、互不重叠。

结语

预言机赛道走到 2026 年,本质上已从早期的“数据管道”,演进为支撑整个链上经济的“可验证事实层”。

它服务的对象不再只是 DeFi 清算与抵押品估值,而是 RWA 上链的合规验证、跨链信息的可信传递,以及预测市场对现实世界不确定性的结算。

而预测市场是观察这片红海竞争的放大镜。

Polymarket 的三轨分工,加上 Kalshi 在传统金融资产上的同步选择,揭露了一个现实:没有任何单一预言机能完整服务一个成熟的链上应用。平台上的每一个议题,都会被分配给最适合处理该类数据结构的预言机。

基础设施分化已是事实。但当没有单一项目方能独享红利时,谁能真正做到不可替代?