作者:曹乐功,金融狗奇遇记

前阵子和一位美国投资人聊天,他说了一句话我印象很深:买 Circle 的股票,其实并不等于买到了"稳定币敞口"。

仔细想想,确实如此。CRCL 本质上是一笔降息周期里的储备金生息生意,跟稳定币的交易量、跨境流动、商户网络这些真正在被重新定价的东西,关系不大。

市场真正在重新定价的,是稳定币发行方和实体经济之间的那一层 -交易层。而这一层,最近六十天里资本砸得相当凶。

六十天内的几笔大动作

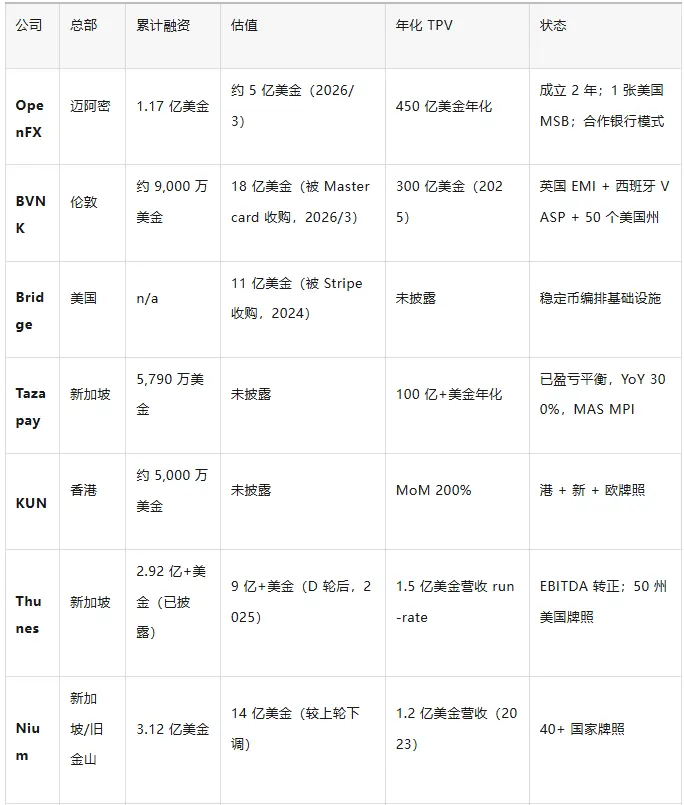

OpenFX拿到 9,400 万美金 A 轮,估值约 5 亿美金。

Tether 战略入股 Axiym 跨境支付垫资目标是把 USDT 嵌进全球支付通道。

Mastercard 以高达 18 亿美金收购稳定币基础设施独角兽 BVNK。

与此同时,XTransfer一家中小企业跨境支付公司-在港交所递了招股书,pre-IPO 估值大约 30 亿美金。我把 XTransfer 放进来不是因为它属于这一波稳定币的故事,而是作为一个对照锚点:看看二级市场愿意给一家真正盈利、有审计、有牌照的跨境 FX 公司多少钱。

故事是真的,量也是真的,监管的顺风: 尤其美国的 GENIUS 法案, 确实给了机构资金"下注的理由"。

但说实话,这一波所谓的"稳定币原生"玩家里,相当一部分并没有在做什么全新的生意。本质上还是 2018 年那一套跨境 PSP 业务,只是把结算环节换成了稳定币。创新是真的;而估值在买单的是另一件事-不妨叫它"5 亿美金的包装纸"。

OpenFX 到底是个什么样的公司?

OpenFX 的故事讲得非常漂亮:用稳定币当法币与法币之间的中间结算层,省掉 nostro 账户的预存款,把 T+2 的结算压缩到 60 分钟以内。十二个月之内,年化交易量从 40 亿美金做到了 450 亿美金。CEO Prabhakar Reddy 是 FalconX 的联合创始人,背后的投资方阵容也是顶级。

但有一点必须说清楚:OpenFX不是一家多牌照金融机构。

除了一张美国 MSB 牌照之外,它在其他市场基本都是靠合作银行落地- 欧洲走 SEPA、英国走 FPS、澳洲走 NPP,全部通过当地合作伙伴。每个市场的合规外包给"持牌且受监管的机构"。命名虚拟账户到现在还在 roadmap 里。

Reddy 自己说得也挺坦白:

"全球拿牌照所需要的时间,是你预想的三倍。哪怕是那些公开自称 'stablecoin-friendly' 的银行,真要把合作关系跑通,也比新闻稿里说的复杂得多。Last-mile 流动性是一条走廊一条走廊磕出来的。"

这段话,几乎一个字不差地描述了 Airwallex 在 2015 到 2020 年那段时间走过的路:先跟本地银行合作,抢跨国银行的 FX 价差,再一个市场一个市场地把牌照补齐。Airwallex 花了十年时间、烧了 15.7 亿美金,才把今天 80 亿美金估值背后的牌照护城河搭起来。

OpenFX 成立才两年。从这个角度看,9,400 万美金的 A 轮,与其说是这场牌照马拉松的奖牌,不如说是入场券。这不是批评,只是把投资人到底在为什么买单这件事说清楚而已。

但其实还有另外一种更宽容的解读。

OpenFX 也可能只是在跑一个"先做量、后补牌照"的剧本 - 而这个剧本在加密行业里,确实跑出过几家最成功的基础设施公司。

Ondo Finance在 SEC 调查还没结案的情况下,把代币化股票市占率做到了 58%、代币化美债 TVL 做到了大约 20 亿美金;调查到 2025 年 11 月才结案,之后 Ondo 顺势收购 Oasis Pro,把 broker-dealer、ATS、transfer-agent 三张牌照一次性拿进来。GSR -这家加密做市商上个月刚拿到渣打 SC Ventures 的首轮外部战略投资 ,整整十二年、做到 2.87 亿美金营收、7,100 万美金税后净利之后,才把一家受监管的银行迎进股东名单。

规律其实蛮一致的:在监管框架本身还没写完的市场里,先把规模做出来的玩家,往往最后是反过来去定义"什么叫合规",而不是急着往一个不存在的模板里硬塞自己。

OpenFX 能不能在跨境支付这个赛道复制这个剧本?这是个开放问题。跨境支付比股权代币化或者加密做市要碎得多: 监管按国家分、牌照按通道分、银行关系按本地分。资本按"能跑通"这个假设给它定了价。

西方投资人 vs.亚洲玩家

稳定币作为跨境 FX 的结算层,确实是一个真实的创新。它压缩了预存款这块跨境支付里最隐蔽、最大的一块成本。几百个 bps 的资本效率提升,乘以全球每年几万亿的跨境流量,足以构成一次像样的重新定价事件。

但除此之外的其他部分,并无新鲜事。本地银行合作、多币种虚拟账户、mid-market FX 报价、API 优先的接入方式 - 这些是亚洲和欧洲跨境 PSP 玩了好几年的标准动作。其中不少已经盈利,绝大多数都在积极接稳定币。

这张表里有三件事特别值得注意。

第一,亚洲玩家的资本效率明显更高。Tazapay 用差不多一半的钱做到了和 OpenFX 类似的增长曲线,而且已经盈亏平衡。KUN 拿到的钱大约是 OpenFX 的一半,月环比增长却跑到 200%。亚洲这套打法是先把牌照拿到、再慢慢烧钱;西方稳定币这套打法是先把大额一级融资拿到、牌照后面再说。

第二,同样的稳定币发行方和大型金融机构背书,在两边出现,但价格完全不一样。Tether 投了 Axiym。Circle Ventures 和 Ripple 投了 Tazapay。Visa 和 Citi Ventures 投了 BVNK。Stripe 11 亿美金买了 Bridge;Mastercard 18 亿美金买了 BVNK。

战略逻辑其实是同一套,而且值得点破一下:稳定币发行方自己没有 PSP 或 MSB 牌照,不做终端商户的 KYC,更不可能凭一己之力把 USDT 或 USDC 铺到 140 个司法辖区。它们必须找有最后一公里合规能力的合作伙伴。所以这些"投资",本质上是披着股权外衣的分销协议,买的是通道。Axiym 那笔交易和 Tazapay 那笔交易的核心逻辑没有区别,区别只在于最后买单的金额。

第三,公开市场给出的对照价格相当冷静。XTransfer - 再强调一次,这不是一家稳定币公司- 以约 30 亿美金的 pre-IPO 估值递了港交所招股书,背后是 2.48 亿美金营收、4,770 万美金调整后净利、90%+ 毛利率、80 万+ SME 客户、年化 600 亿+美金交易量。换句话说,一家盈利、有审计、牌照齐全的跨境 FX 公司,目前的市场定价大约是 12 倍营收,而且后面有真实的运营数据撑着。

OpenFX 估值 5 亿美金,交易量大致接近,但没有营收、没有利润、没有牌照体系做支撑。市场为"稳定币溢价"付的钱是真金白银的,但底层运营实质上的差距也是真金白银的。西方资本在为GENIUS 法案下的监管期权定价;亚洲 PSP 在为已实现的 P&L定价。说白了,这两边几乎不是同一个池子里的资金在竞价。

巴西的注脚

2026 年 4 月 30 日,巴西央行发布 Resolution BCB No. 561。自 2026 年 10 月 1 日起,禁止所有 eFX(电子外汇)服务商使用稳定币或任何虚拟资产做跨境支付结算。

参考一下规模:稳定币此前承载了巴西每月 60–80 亿美金加密相关跨境流量的大约 90%。这条规定没有禁止个人持有稳定币,但它在受监管的 FX 通道周围划了一条硬线,告诉金融科技公司:要么把稳定币那一段去掉,要么把它放到一个真正合规的通道里。

这是未来,不是例外。其他几个主要司法辖区也都在收紧稳定币和跨境支付的监管。只靠一张美国 MSB + 合作银行就能撑起一个全球稳定币支付基础设施的窗口期,正在一个走廊一个走廊地关上。

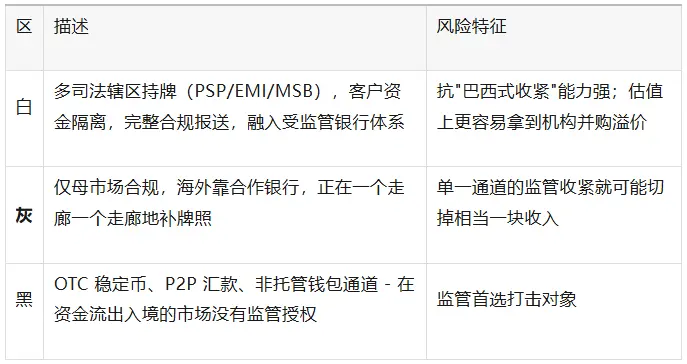

这个赛道上的玩家大致可以分到三个监管颜色:

这三个区之间的边界在哪里收紧、收紧到什么程度,会在未来 24 个月里影响这个赛道的格局 - 而且影响方式现在并不全部能看清。

稳定币发行方目前的几笔战略投资- Tether 投 Axiym、Circle 和 Ripple 投 Tazapay、以及其他类似交易 - 有一个共同点:每一个被投方都在自己的产品叙事里,把"合规"和"多司法辖区准备"放在了相对显眼的位置。

但合规姿态最终是不是真正的护城河,还是说增长速度和产品深度才是更关键的因素 -这个问题市场目前还没有定论。不同的回答正在以非常不同的价格被押注。

最后

跨境支付的基础设施确实正在被稳定币重新定价,这是一个值得认真对待的赛道。

但目前西方这一波交易的估值,定价的并不是当下的运营业务本身,而是一个期权 - 既包含监管走向的清晰度,也包含执行速度,还包含哪些通道留得住、哪些通道关上去。

这个期权可能给出非常可观的回报。也可能在市场拿到更多关于"谁真正在沉淀出可持续业务"的数据之后,被重新定价。

对那些想在 Circle 之外寻找稳定币敞口的投资人来说,比"今天谁跑得快"更值得放在心里的问题,可能是:24 个月之后,下一波监管落地之后,每一个玩家手里到底还剩下什么。