早前Vitalik在采访中表示道:“以太坊域名服务ENS是迄今为止最成功的非金融类以太坊应用程序,基本上可以类比为一个去中心化的电话簿。”

2021年10月9日,以太坊域名paradigm.eth以420ETH的高价被一个不知名的钱包购买,这也是迄今为止最大的一笔ENS域名交易,有趣的是著名的加密货币风投机构Paradigm并非该域名的买家。

近期,ENS的价格出现波动,原因是用户抢注三位数和四位数的ENS域名,甚至出现众多中文字符的域名。我们注意到在NFT交易平台OpenSea上,不乏一些知名的高价域名,比如说,早在2017年就被注册了zhifubao.eth的报价达到了200ETH,约合31.5万美元;还有,一个名为amazon.eth的域名报价甚至达到了100万USDC,约合人民币675万。

花这么大手笔买一个域名,ENS究竟有何魔力?我们一起来了解,这个迄今为止最成功的非金融类以太坊应用程序。

什么是ENS?

从Vitalik的描述来看,我们可以简单的把ENS类比为一个去中心化的电话簿,只不过接通这个电话的是加密货币钱包,可以用于加密货币的收付款。

ENS 于2017年5月4日由以太坊基金会的Alex Van de Sande和Nick Johnson共同发起,并于2021年11月发行了自己的治理代币。ENS是基于以太坊的分布式域名服务协议,它提供了一种安全且去中心化的方式,将简单的人类可读的域名(如apple.eth)映射到以太坊地址。具体来说,ENS可以把现在我们经常见到的以Ox开头的长达42位的以太坊地址映射到自定义的短地址,譬如vitalik.eth、mirian.eth、九一四一.eth等等。

ENS的作用是什么?

目前来看,ENS最大的作用就是替代了冗长的数字字母结合的复杂的以太坊地址,取而代之的是简单友好的、自定义的地址。因此,在支持ENS的钱包中,用户可以直接用ENS域名来绑定各种加密货币地址,再也不必复制粘贴那串长地址。

这个基础的功能看着作用不大,实则解决了现实中的大问题。早在2018年的时候,一用户就错误的将自己1493个ETH发送到以太坊的创始地址,近几年随着NFT的火爆,因地址错误导致用户财产损失的事件时有发生。ENS的很好的解决了这一问题,提高交易便利的同时也带来了安全性。

此外,由于ENS是构建于ERC721协议的,所以每一个ENS域名也是一枚NFT,可以在OpenSea等NFT交易市场上交易的。这大概就是近期出现抢注三位数四位数ENS域名的原因之一,一些稀缺的、有特殊含义的域名具备一定的升值空间。

ENS的发展历程

ENS 于2017年5月4日由以太坊基金会的Alex Van de Sande和Nick Johnson发起。该项目允许用户以一种简化的基于文本的方式显示长的以太坊公共地址。

2021年11月,ENS发布自己的治理代币,并进行了空投。同时ENS建立了一个DAO来运营管理它,代币持有者将参与资产的管理,以及对DAO提案的投票和组织资金的使用做出决定。

近期,ENS代币的市场价格也是水涨船高,CoinGecko数据显示,ENS代币月涨幅高达42.5%。

数据来源:CoinGecko,统计截止时间为2022年7月22日

ENS的发展,将复杂的以太坊地址替换为更友好的字符,是加密市场普及的关键一步,这将使得加密资产的交易变得更加便利、安全。

ENS市场概述

ENS成交总额

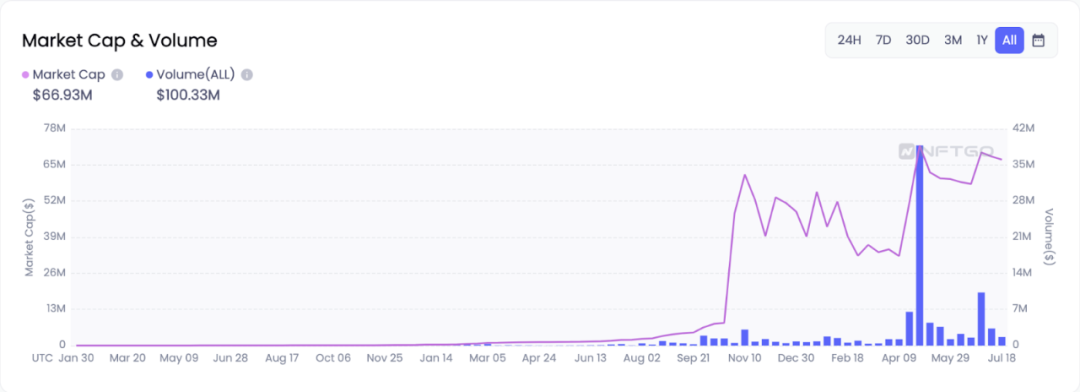

据数据显示,ENS域名成交总额已经突破1亿美元,截至2022年7月22日,成交额达到1.0033亿美元,市值为6693万美元。不难看出,ENS近三个月的交易活跃度明显增高,其中交易最活跃时期在四月底五月初,5月2日单天的成交总额达到最高值,接近867万美元。

数据来源:NFTGO,统计截止时间为2022年7月22日

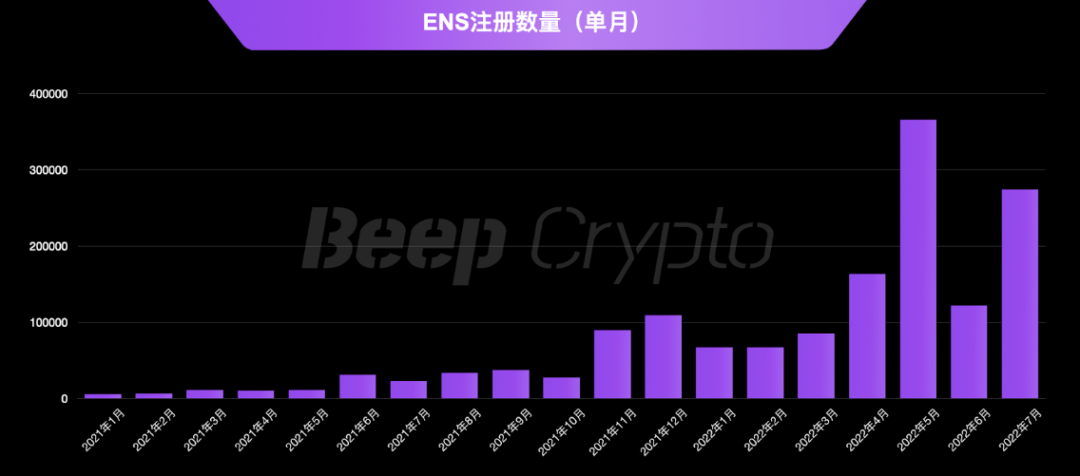

ENS注册数量

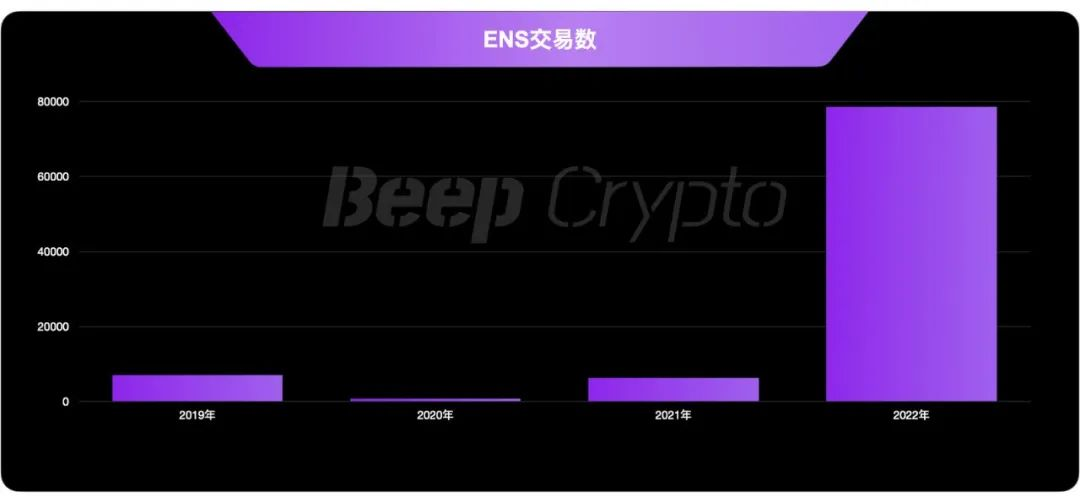

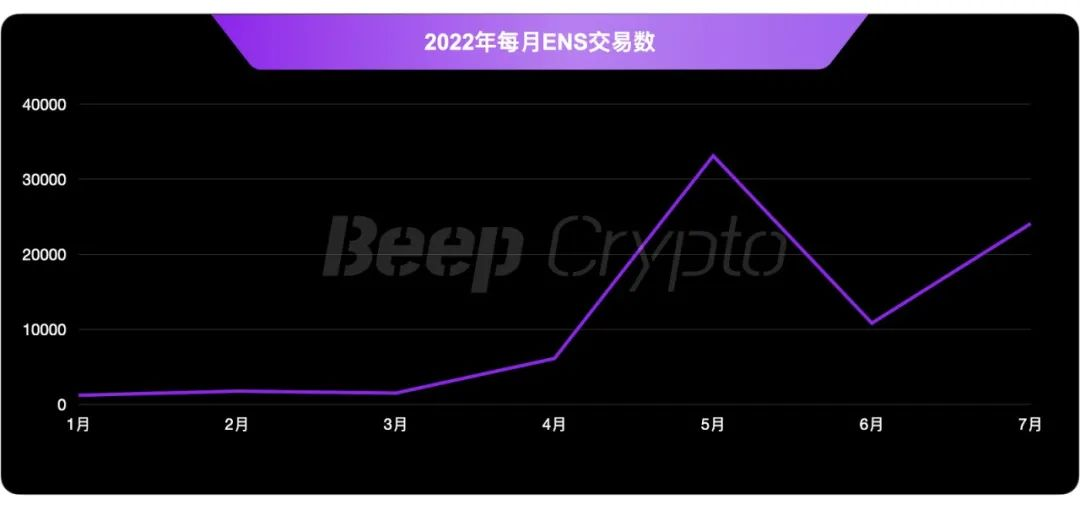

从交易数量来看,2019年至今,ENS的交易数85%发生在今年,而今年最活跃的月份在5~7月。

Google data studio数据显示,2021年初至今,ENS域名的注册数量已经接近113万个,其中2022年5月单月的注册数量高达36.5万个,平均每天有一万多个ENS域名被注册。

ENS续订数量

Google data studio数据显示,2021年初至今,ENS域名的续订数量约为75000个。全年来看,今年平均单月ENS域名续订明显高于去年平均,尤其是最近三个月的平均续订量超过14000.

ENS到期数量

Dune Analytics数据显示,截至目前共创造出超176万个ENS域名。2022年上半年ENS域名到期数量整体偏低,但2022年下半年域名服务到期的数量将出现大增,其中9月份ENS域名服务到期的数量将达到17604个。

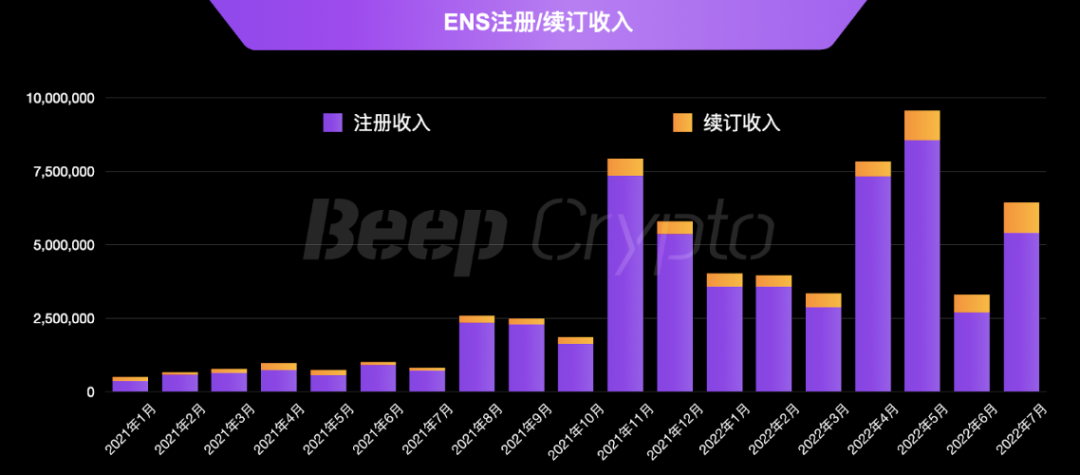

ENS注册/续订收入

虽然ENS协议通过域名注册和域名续订获得收入,但Dune Analytics数据显示,截至目前ENS协议的大部分收入来自域名注册,其中域名注册带来的收入为27215ETH(占总收入的84.2%),域名续订带来的收入为5102ETH(占总收入的15.8%)。

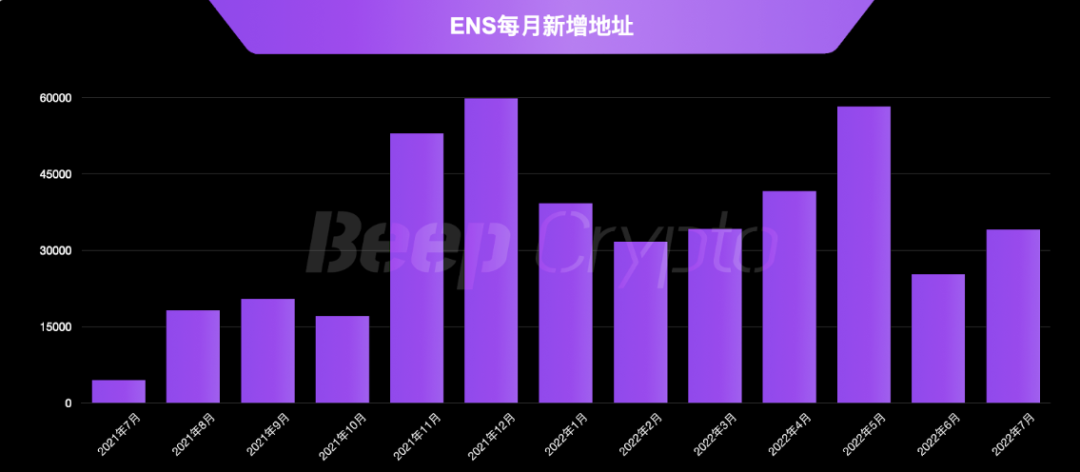

ENS持有地址

Dune Analytics数据显示,截至目前,持有ENS的地址数总共为494587个。通过每月新增地址数,我们发现ENS宣布通证之后,每月新增地址数就出现了较大增幅,2021年11月1日宣布空投,11月的ENS新增地址数较10月的新增地址数上涨210.5%。

ENS域名价格及价格分布情况

ENS域名价格

购买一个域名的费用有注册费用和Gas组成,有些用户为了避免每年支付Gas,索性就增加注册时长。Gas费取决于交易的复杂性以及用户希望交易结算的速度,注册费取决于域名的长度。具体来说来说:

长度为5个以上字符的域名:每年0.003ETH(5美元左右)

长度为4个字符的域名:每年0.098ETH(150美元左右)

长度为3个字符的域名:每年0.391ETH(600美元左右)

ENS价格影响因素和估值分析

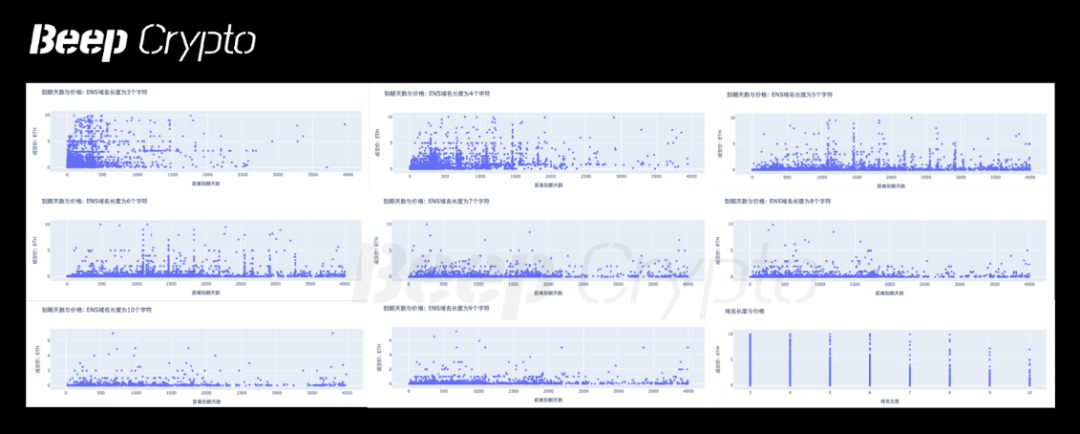

在交易市场上,我们对比长度和到期时间对价格影响分析,分别制作出长度为3个字符-10个字符的ENS域名成交价格随到期时间的分布散点图(Opensea数据)。

此外,相比长度在5个字符以上的ENS域名成交价,长度为3个字符和4个字符的ENS域名成交价格分布均匀。通过观察不同长度的ENS域名的成交价格分布情况,我们进一步验证了,长度为3个字符和4个字符的ENS域名成交价格在0-10ETH范围内分布均匀,而长度在5个字符以上的ENS域名成交价格主要集中在0-5ETH范围内。

随着域名的抢注,3位数ENS总共1000个,4位数域名总共1万个都已经被抢注完毕,有需要的用户只能去二级市场购买,从而二手市场价格被推高。目前,3位数字形态的ENS价格地板价是18.85ETH,4位数字的地板在1.19个ETH(7月28日)。目前,二级市场上成交价格最高价为paradigm.eth,去年10月9日以420ETH成交,同时我们看到一些特殊的数字ENS和一些具有特殊含义的ENS交易价格都比较高。

数据来源:ThePASS ,高价ENS前20

最近市场上出现了一些中文汉字的域名,同样掀起了一波浪潮,市场表现不俗,我们列举了成交价格排名前十的中文字符ENS,都是三位的,其中成交价格最高的是八十八.eth,以8.8ETH成交。

数据来源:ThePASS ,中文高价ENS前10

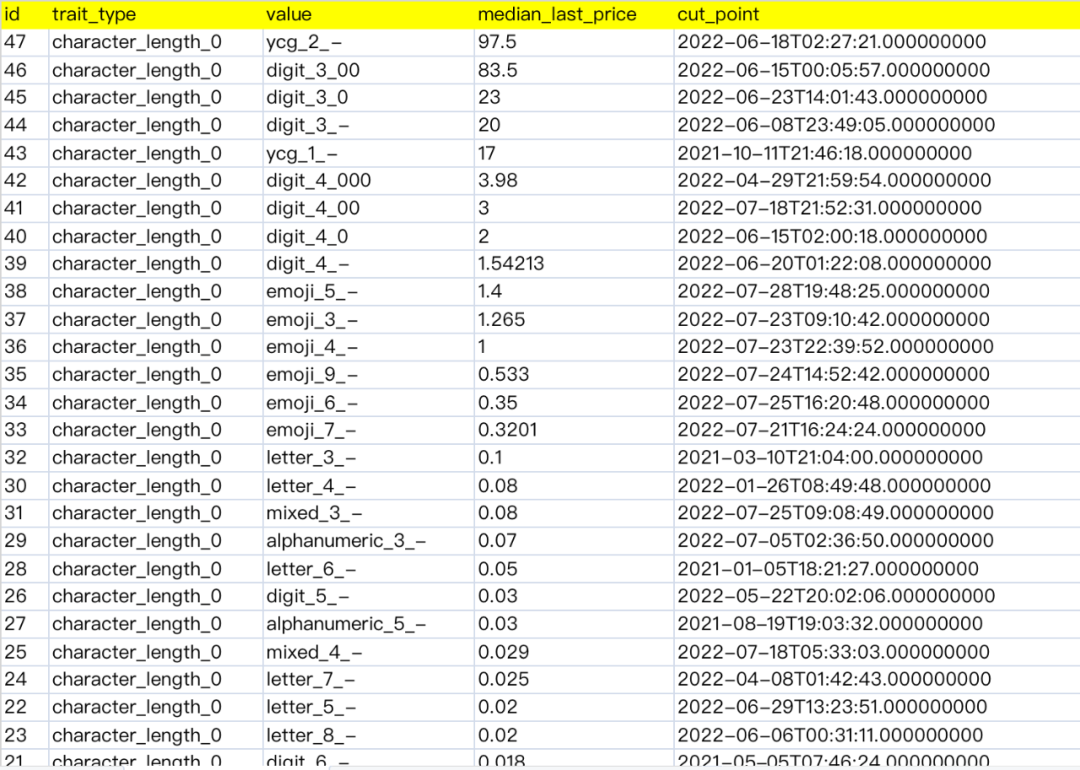

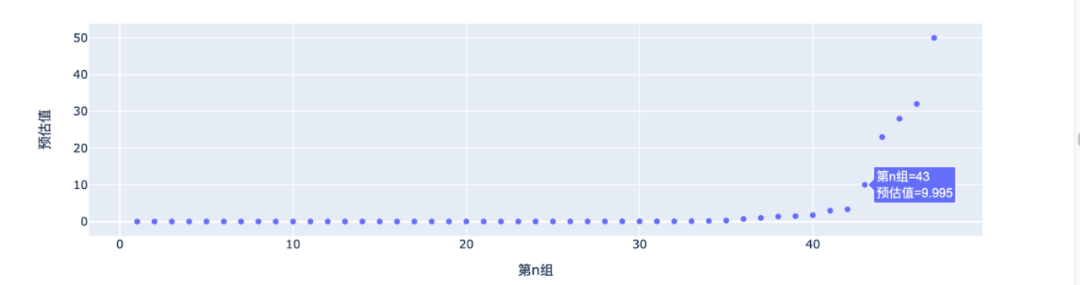

关于ENS估值定价问题,其实不仅仅ENS,整个NFT估值都是一大难点,那ENS相比较而言要更加复杂或者无序,我们这边套用ThePASS的估值模型来对ENS进行了47组划分,ENS原有特征包括域名长度,属性(数字,字母,表情)等我们都按照价格梯度划分了45组,额外增加两组异常组,比如paradigm.eth, starbucks.eth 这些从原本属性来看是属于低价位的域名,因为文化或者其他客观因素出现了价格倒挂,我们会自动识别价格脱离原本梯队的域名,从而打上异常标签进入异常组,但是异常组价格也会有不同价格梯度的区分。

除了异常组之外,目前估值最高的是三位+单位数+数字域名(eg.006),估值在32个ETH,剩余的3位数数字域名估值相近在23~28之间,四位数数字域名和三位数就有明显差距,其价格在1~9个ETH之间。

1.value列的第一个特征ycg表示异常高的组,ycg后的数字越大,估值越高;

2.value列的第三个特征,如果是'-',表示无该特征

总的来说,只有在长度在3~4时不管其属性是数字还是表情才和整个系列价格拉开较大差距。

仔细观察的用户会发现,有些看起来会更加稀有的特征比如“三位数字”的3位数(eg. 573)类别的估价甚至可能出现比 “双位数字”的3位数(eg.078)稍贵,其中则涉及交易频率和换手率问题,交易频率越高的域名在市场上价格变动灵敏度会更高。机器算法驱动的普世工具价格的时候尽可能基于数据本身,而不做过多人为因素,因而从数据来看的确三位数数字会比两位的三位数稍贵一些。