Автор: Чжан Яци, Wall Street Insights

Волатильность на уровне фондовых индексов кажется спокойной, но внутреннее давление нарастает. Под тройным давлением геополитической ситуации, ожиданий денежно-кредитной политики и сигналов кредитного рынка рыночная уязвимость достигла максимума за последние годы — и именно в этот момент начинается сезон отчетности с высокими ожиданиями и высокими рисками.

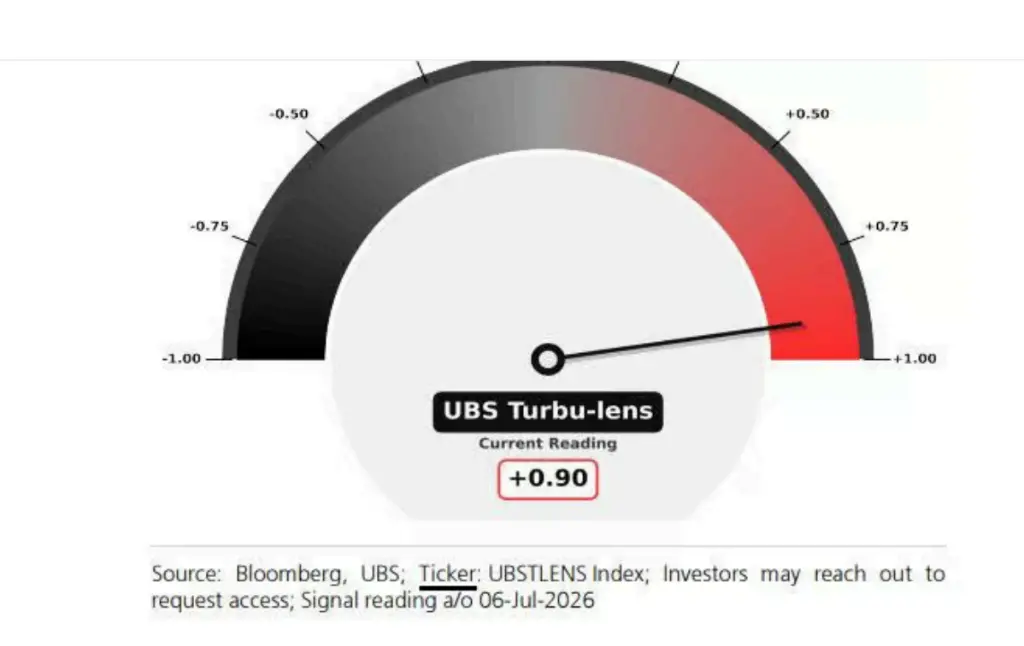

Показатель уязвимости рынка «Turbu-lens» команды стратегов деривативов UBS в настоящее время составляет 0,9 (шкала от -1 до 1), что является самым высоким уровнем с середины сентября 2025 года. В истории подобные показатели часто предвещали фазу резкого роста VIX. Команда стратегов деривативов UBS во главе с Максвеллом Гринакоффом предупреждает, что этот показатель указывает на «чрезвычайную уязвимость рынка», и как раз в этот момент начинается сезон отчетности. Кроме того, команда отмечает, что если системные стратегии полностью увеличат леверидж, этот показатель «может по-настоящему достичь +1».

Высокие ожидания рынка еще больше усиливают риск. Аналитики прогнозируют рост прибыли для компаний индекса S&P 500 во втором квартале на целых 24%, а для индекса Stoxx Europe 600 — на 12%. В отличие от предыдущих сезонов отчетности, аналитики продолжают повышать прогнозы накануне отчетного периода. Такая сильная уверенность означает, что в случае разочарования результаты оставят рынку больше пространства для корректировки.

В настоящее время VIX находится на низком уровне, но это спокойствие обманчиво. Команда стратегов Barclays под руководством Аншула Гупты отмечает, что недавнее снижение VIX совпало с календарным периодом, когда сезонная ценовая волатильность обычно сужается, что является «кратким сладким периодом» с ограниченной устойчивостью, а начало сезона отчетности может снова подтолкнуть VIX вверх.

Более того, низкая волатильность индексов скрывает экстремальную дивергенцию внутри рынка — волатильность отдельных акций превысила волатильность индекса более чем в три раза. Гринакофф заявляет, что вероятность сокращения этого разрыва летом высока, и тогда либо переоценка денежно-кредитной политики, либо геополитические потрясения могут вызвать резкий скачок волатильности на уровне индексов.

В отношении хеджирования Гринакофф советует, что из-за возможного продолжения дисперсионных сделок и ротации секторов в течение следующих недель сезона отчетности, хеджирование на уровне индексов может иметь ограниченный эффект. «На тактическом уровне опционы на отдельные акции, возможно, предоставляют лучшие возможности».

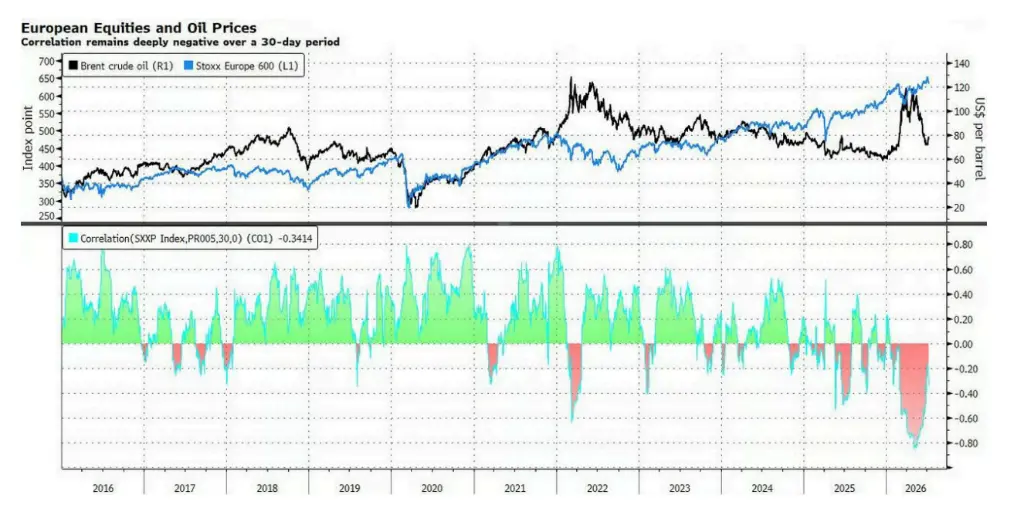

Волатильность цен на нефть, вызванная геополитической ситуацией, оказывает постоянное давление на мировые фондовые рынки. Цена на нефть марки Brent поднялась до уровня чуть ниже 80 долларов за баррель, что может удержать инфляционные ожидания на высоком уровне и заставить ФРС сохранять выжидательную позицию. Хотя ожидания повышения процентных ставок после публикации протоколов ФРС изменились незначительно, доходность 10-летних казначейских облигаций США незаметно выросла до уровня, близкого к 4,6%. Рост волатильности на рынке облигаций посылает негативный сигнал для мировых фондовых рынков или, по крайней мере, сдерживает дальнейшее пространство для роста.

Команда стратегов Citigroup (включая Алис Чжэн) отмечает, что в настоящее время на рынке существует дисбаланс в позиционировании относительно роста цен на нефть, и Европа особенно уязвима — из-за высокой зависимости от импорта энергии и низкой доли активов, выигрывающих от ИИ. «Если рост цен на нефть продолжится, коррекция на европейском фондовом рынке может быть весьма значительной, учитывая, что рынок уже в значительной степени учел ожидания окончания конфликта», — пишут стратеги.

Ситуация на кредитном рынке бьет тревогу по поводу текущего импульса роста на фондовом рынке. В сравнении с недавним достижением фондовыми индексами рекордных максимумов, сужение спредов по кредитно-дефолтным свопам (CDS) было весьма ограниченным — кредитный рынок не дал фондовому рынку достаточной поддержки. С недавней коррекцией на фондовом рынке оба показателя снова сошлись, но аналитики считают, что для поддержки более сильного роста фондового рынка необходимо увидеть более четкие сигналы ужесточения на кредитном рынке.

Столкнувшись с вышеуказанными рисками, UBS рекомендует инвесторам использовать стратегии парной корреляционной торговли (pair-wise correlations trades), чтобы воспользоваться возможностями волатильности на уровне отдельных акций. Что касается секторов, UBS считает, что на американском рынке лучше всего подходят для реализации стратегий парной волатильности технологии, энергетика и финансы, а на европейском рынке рекомендуются энергетика, технологии и потребительские товары дискреционного спроса.

![Продолжит ли Maple Finance [SYRUP] рост по мере достижения TVL $2,2 млрд? Вот что говорят показатели...](https://d1x7dwosqaosdj.cloudfront.net/images/2026-07/4e3b0433345c4ea8a9dd04a53e363624.jpg)