Автор: Vaidik Mandloi

Перевод: Saoirse, Foresight News

Объем торгов бессрочными контрактами (Perps) за прошлый год превысил 90 триллионов долларов США, что превышает сумму ВВП десяти крупнейших экономик мира. На сегодняшний день на бессрочные контракты приходится три четверти общего объема торгов криптодеривативами, что делает их самым быстрорастущим финансовым продуктом в новейшей истории.

Однако до сих пор в США ни одна организация не могла на законных основаниях осуществлять торговлю бессрочными контрактами. Этот тупик был преодолен в прошлую пятницу. 29 мая Комиссия по торговле товарными фьючерсами США (CFTC) одобрила листинг первого регулируемого бессрочного контракта на биткоин от Kalshi; в тот же день регулятор дал добро Coinbase, разрешив ей через платформу Deribit в Дубае направлять заказы своих пользователей на глобальные бессрочные и опционные продукты.

После новостей токен HYPE ведущей ончейн-платформы бессрочных контрактов Hyperliquid кратковременно вырос на 30%. Hyperliquid в настоящее время является крупнейшей в мире децентрализованной биржей бессрочных контрактов и не обслуживает пользователей из США. Председатель CFTC Майкл Селиг в своей колонке для CoinDesk определил бессрочные контракты как "незаменимый инструмент управления рисками и ценового обнаружения на глобальном рынке криптоактивов". Тем, кто работает в криптоиндустрии, наблюдение за этими изменениями в регулировании не может не казаться впечатляющим. Далее мы подробно рассмотрим глубокий смысл этого события.

Что такое бессрочный контракт? Как он вырос до объема в 90 триллионов?

Концепция бессрочного контракта зародилась в 1993 году, когда лауреат Нобелевской премии по экономике Роберт Шиллер опубликовал статью, предложив фьючерсный продукт без срока погашения: домовладельцы могли бы использовать его для хеджирования риска падения цен на жилье, не прибегая к фактической продаже своей собственности.

Источник: WSJ

Хотя концепция обладала теоретической ценностью, условия для ее реализации в то время были совершенно незрелыми из-за правил рынка деривативов. Вся отрасль тогда работала с фьючерсами с фиксированной датой поставки, а расчетная система и управление маржей были построены вокруг расчетов на дату экспирации; сельскохозяйственные фьючерсы поставлялись ежемесячно, фьючерсы на облигации привязывались к датам выплаты купонов — в отрасли не хватало базовой инфраструктуры, адаптированной под бессрочные продукты, поэтому эта теория в течение следующих десятилетий оставалась лишь в академической литературе.

В мае 2016 года Артур Хейс, Бен Дело и Сэм Рид основали в Гонконге BitMEX, реализовав модифицированную концепцию Шиллера: они запустили бессрочные фьючерсы на биткоин без даты экспирации, добавили механизм финансирования для привязки к спотовой цене и предложили торговлю с кредитным плечом до 100x. Спустя 18 месяцев после запуска BitMEX возглавил список ведущих мировых криптобирж деривативов.

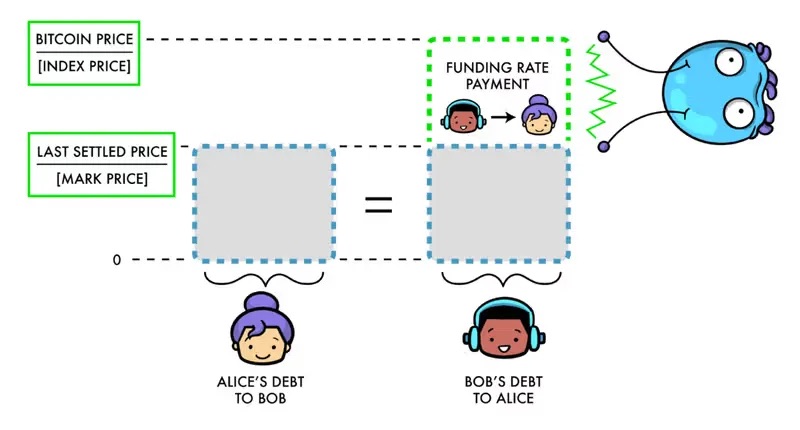

Логика работы бессрочного контракта

Традиционные фьючерсы имеют фиксированную дату поставки. Например: фьючерс на биткоин с истечением в июне 2026 года должен быть закрыт по рыночной цене в июне; трейдер, желающий продлить позицию, может только перейти на контракт следующего цикла. Частая смена контрактов не только создает транзакционные издержки, но и приводит к разрыву позиции.

Бессрочный контракт полностью отменяет механизм экспирации. Пользователи могут открыть позицию и удерживать ее неограниченно долго, самостоятельно выбирая момент закрытия — через пять минут или пять месяцев. Однако отсутствие механизма принудительного закрытия для привязки к спотовой цене требует использования ставки финансирования, которая постоянно сглаживает разницу между ценой контракта и спотовой ценой, обеспечивая соответствие цены контракта реальной динамике базового актива.

Источник: Paradigm.xyz

Ключевое преимущество, позволившее биржам бессрочных контрактов быстро взлететь: в то время как традиционные фьючерсы распределяют ликвидность между четырьмя квартальными контрактами (март, июнь, сентябрь, декабрь), бессрочные контракты концентрируют всю ликвидность в едином стакане ордеров, что значительно повышает эффективность торгов. Финансовые рынки обладают эффектом сложного процента эффективности: чем больше трейдеров, тем уже спред между ценой покупки и продажи, что привлекает дополнительный капитал.

Объем торгов офшорных бессрочных контрактов вырос с 28 триллионов долларов в 2023 году до более 90 триллионов долларов в 2025 году; скорость роста децентрализованных ончейн-бессрочных контрактов была еще более стремительной: в 2025 году их объем торгов составил 6,7 триллиона долларов, что на 346% больше, чем годом ранее. В обычные дни суточный объем торгов бессрочными контрактами в 10–15 раз превышает объем спотовой торговли. Право установления цен на криптоактивы окончательно перешло к деривативам: внутридневные колебания биткоина на уровне 5% чаще всего зарождаются на рынке бессрочных контрактов, где каскад ликвидаций позиций с плечом запускает цепную реакцию продаж или покупок, а спотовые цены пассивно следуют за ними.

До этого раунда внедрения регулирования в США сектор бессрочных контрактов, определяющий цены на всем рынке, оставался закрытым для местных американских институтов.

Какой эффект окажет легализация бессрочных контрактов в США на структуру отрасли?

Хотя США и легализуют бессрочные контракты, регулируемые продукты на внутреннем рынке и глобальные офшорные бессрочные контракты — это не один и тот же продукт. Даже Coinbase должна направлять заказы своих пользователей через свою дочернюю компанию на Бермудах на платформу Deribit в Дубае. Офшорный рынок за годы регулируемого вакуума накопил огромную ликвидность, которая в краткосрочной перспективе не вернется на американский рынок.

Максимальное кредитное плечо для регулируемых бессрочных контрактов в США ограничено 10x, а средства полностью защищены правилами CFTC об изоляции клиентских активов. Напротив, на офшорных рынках распространено плечо 50–100x: при плече 100x 1 доллар капитала может контролировать позицию на 100 долларов, и движение цены базового актива на 10% может удвоить или обнулить капитал. При том же движении на 10% обычный месячный опцион колл на биткоин принесет прибыль лишь примерно в 3 раза, поскольку опцион требует предоплаты премии и подвержен временному распаду стоимости. Высокое плечо — ключевое преимущество офшорных бессрочных контрактов. Американские регулируемые продукты имеют консервативные меры управления рисками и совершенно другую природу.

Это также ключевая причина роста HYPE после одобрения CFTC: рынок изначально опасался, что капитал уйдет с Hyperliquid на американские регулируемые платформы, такие как Kalshi и Coinbase, но этого не произошло. В прошлом году, не обслуживая ни одного американского пользователя, выручка Hyperliquid составила 907 миллионов долларов. Эти две группы пользователей изначально разделены: розничные спекулянты, открывающие короткие позиции по мем-коинам с плечом 50x в ночное время, не пойдут на американскую платформу торговать биткоином с плечом 10x; институциональные капиталы, которым нужны регулируемый кастодиан и изоляция активов, изначально не размещаются на Hyperliquid.

По сути, одобрение регулятора США стало официальным признанием законности сектора бессрочных контрактов, в котором работает Hyperliquid, что является фундаментально позитивным фактором для платформы.

В настоящее время регулируемые американские биржи получили разрешение на запуск бессрочных контрактов только на один актив — биткоин. Между тем, Hyperliquid уже давно вышла за рамки криптовалют: благодаря предложению по управлению сообществом HIP-3 любой может запустить бессрочный контракт на любой актив на платформе, и по многим из них уже идут торги. В феврале этого года дневной объем торгов бессрочными контрактами на серебро достиг 4 миллиардов долларов, а в апреле объем торгов бессрочными контрактами на нефть временно превысил объем торгов биткоином.

Накануне утверждения CFTC генеральный директор Межконтинентальной биржи (ICE), владеющей Нью-Йоркской фондовой биржей, Джеффри Спренчер на отраслевой конференции Bernstein заявил: "Эта компания Hyperliquid, о которой мы говорим, уже превзошла по объему NASDAQ". Сейчас команда ICE активно взаимодействует с Hyperliquid, изучая архитектуру продукта, и задает регуляторам вопросы о том, почему традиционные биржи не могут воспроизвести аналогичные продукты. Уолл-стрит начинает учиться у децентрализованной биржи, существующей всего два года и не привлекавшей венчурного капитала.

Бессрочные контракты захватывают рынок всех категорий традиционных деривативов

Глубинное влияние этого раунда регулируемого внедрения заключается в том, что бессрочные контракты больше не ограничиваются криптосообществом, а начинают всесторонне проникать во все категории финансовых рынков.

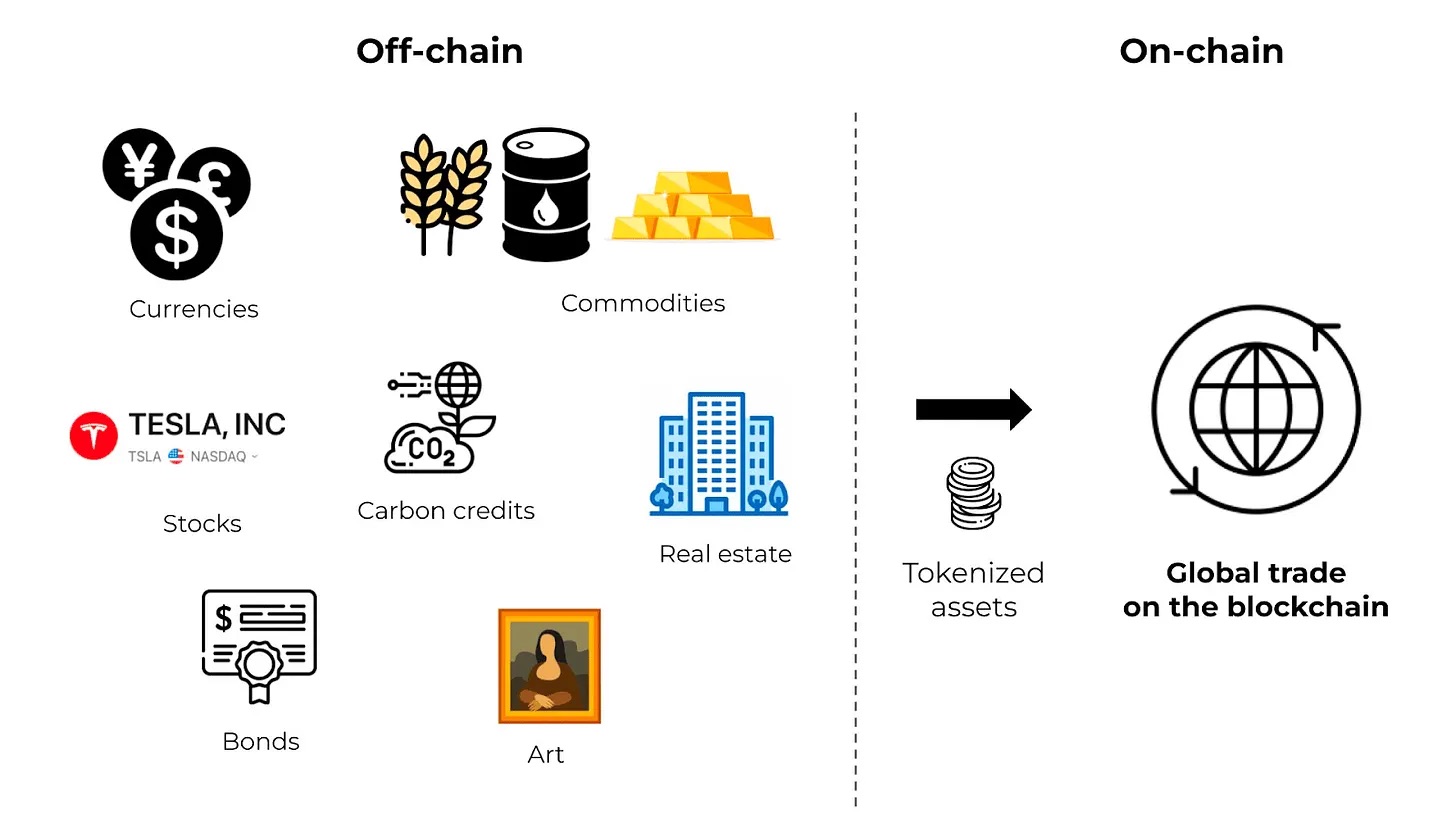

Эволюция продуктов: от нативного биткоина до всех категорий альткойнов; затем внедрение на сырьевые товары, такие как золото, серебро, нефть; расширение до акций отдельных компаний, таких как Nvidia, Tesla, и долей в непубличных компаниях, таких как SpaceX, OpenAI; благодаря предложению HIP-4 платформа теперь запустила бессрочные контракты типа прогнозных рынков.

Источник: EBC Financial Group

Всего за два года бессрочные контракты превратились из нишевого инновационного инструмента в криптосообществе в стандартизированный финансовый продукт, доступный для торговли 24/7, без срока погашения, без промежуточных расчетных звеньев и привязанный к любому активу в мире. Традиционные деривативы родились в эпоху торговли на физических торговых площадках, когда биржи ежедневно закрывались в фиксированное время, а дизайн контрактов с циклами соответствовал правилам бумажных поставок того времени.

В современном цифровом рынке с круглосуточным глобальным взаимодействием традиционные продукты с фиксированным временем торговли имеют естественный разрыв в движении цен: когда трейдер нефти хочет открыть позицию перед выходными, когда может произойти геополитический конфликт, на традиционной регулируемой площадке нет соответствующих торговых инструментов, в то время как на Hyperliquid позицию можно открыть в любое время. Официальные материалы исследования CFTC также четко заявляют: благодаря цифровой инфраструктуре и глобальному характеру, деривативы, привязанные к криптовалютам, естественным образом подходят для торговли 24/7.

Следующий фокус конкурентной гонки в отрасли: смогут ли американские регулируемые традиционные биржи быстро итерировать продукты, чтобы удержать долю рынка. Сравнение по комиссиям: комиссия за фьючерсы на традиционных централизованных биржах составляет около 4 базисных пунктов, на Hyperliquid — всего 2 базисных пункта; комиссия за спотовую торговлю на традиционных платформах — 15 базисных пунктов, на Hyperliquid — всего 5 базисных пунктов. Пользователям требуется всего несколько минут, чтобы сменить платформу, и капитал естественным образом мигрирует в места с более низкими издержками.

На неделе одобрения регулятором аналитики брокерской компании Compass понизили рейтинг Coinbase до "продавать", сославшись на усиление конкуренции в секторе деривативов, что продолжает оказывать давление на ценовую власть платформы и ее маржу прибыли. В первом квартале 2026 года бизнес бессрочных контрактов Coinbase принес выручку в 50 миллионов долларов, но выручка от розничного спотового бизнеса упала до минимума с третьего квартала 2024 года: по мере расширения масштабов бессрочных контрактов они продолжают отвлекать высокомаржинальный спотовый бизнес.

Логика прибыльности всех категорий деривативов сжимается бессрочными контрактами: имея бессрочный контракт, инвестору не нужно часто пролонгировать квартальные фьючерсы для смены позиции (каждая смена контракта влечет двойные комиссии); большинство краткосрочных трейдеров удерживают позиции от нескольких часов до нескольких дней, и опыт торговли бессрочными контрактами без экспирации значительно превосходит опыт торговли традиционными контрактами с регулярной сменой.

Краткосрочные опционы также сталкиваются с угрозой замещения: и краткосрочные опционы, и бессрочные контракты могут использоваться для спекулятивных сделок с плечом, но преимущество опционов заключается лишь в ограничении убытков суммой уплаченной премии. В 2025 году средний дневной объем торгов опционами 0DTE (с истечением в ноль дней) на акции США составлял 2,3 миллиона контрактов, и подавляющее большинство этих сделок было направлено только на краткосрочные движения цены. Такой спрос может быть с низкими издержками удовлетворен бессрочными контрактами.

Эта статья не утверждает, что бессрочные контракты полностью заменят опционы и традиционные фьючерсы. Уникальные особенности опционов, такие как ограничение убытков и нелинейная доходность, не могут быть воспроизведены бессрочными контрактами. Однако для краткосрочных спекулятивных потребностей с использованием плеча, которые составляют наибольшую долю рынка, бессрочные контракты с их низкой стоимостью и отсутствием срока погашения становятся более оптимальным решением. Ежегодный объем торгов в 90 триллионов долларов уже подтверждает рыночную ценность этого продукта.