Автор: BoCaiBoCai

DeFi-кредитование существует почти десять лет, и главное направление оставалось неизменным: рынок плавающих ставок.

От Aave и Compound до Morpho Blue ставка всегда «пассивно определялась» уровнем использования.

В мае 2026 года Morpho опубликовал whitepaper Midnight. Цель проекта — заполнить недостающий пазл в этой основной линии — фиксированные ставки и срочные (фиксированные сроки) рынки.

Не стоит недооценивать эти два слова.

Фиксированный доход (облигации, векселя, кредиты) — это класс активов, объём которого на мировом рынке превышает объём рынка акций, и вся его логика ценообразования и риск-менеджмента — предсказуемая стоимость капитала, управление дюрацией, ориентировочная кривая доходности — построена на «фиксированной ставке и чётком сроке».

Много лет кредитование на блокчейне застряло на рынке вечных плавающих ставок: оно не может дать институционалам требуемой определённости и не способно создать полноценную кривую доходности.

Это одно из структурных препятствий, мешающих крупномасштабному выходу на блокчейн настоящих институциональных средств и триллионных RWA. Иными словами, Midnight дополняет не функцию, а недостающий базовый синтаксис, необходимый для подключения блокчейн-кредитования к традиционному рынку фиксированного дохода.

На слух это звучит как «просто добавлена опция», но реальный смысл заключается в том, что у блокчейн-кредитования впервые появился полный язык для перехода от «денежного рынка» к «рынку фиксированного дохода».

I. Что такое Midnight

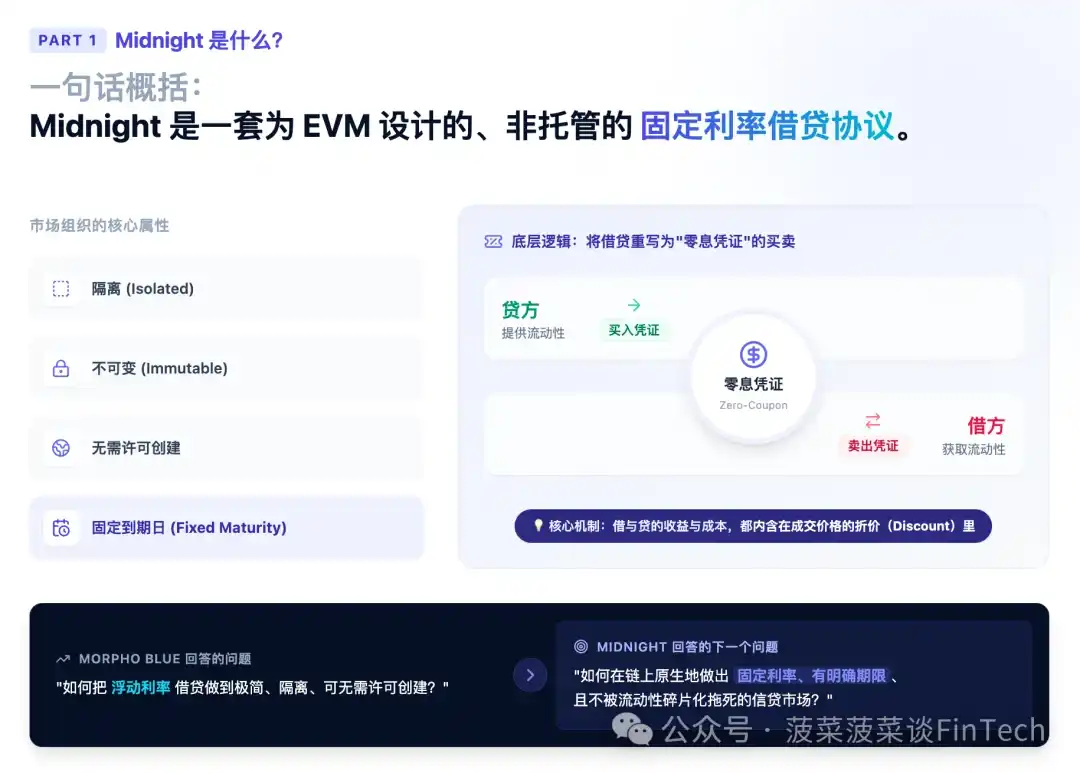

Одним предложением: Midnight — это набор протоколов для EVM, обеспечивающих некстодиальное кредитование под фиксированную ставку.

Он организован вокруг «изолированных, неизменяемых, создаваемых без разрешений рынков с фиксированной датой погашения (fixed maturity)», переформулируя кредитование и заимствование в куплю-продажу «бескупонных сертификатов» (zero-coupon instrument) — кредитор покупает сертификат, заёмщик продаёт, доход и стоимость обеих сторон заложены в скидке от цены сделки.

Если Morpho Blue отвечает на вопрос «как сделать кредитование с плавающей ставкой максимально простым, изолированным и создаваемым без разрешений», то Midnight отвечает на следующий вопрос: как нативно на блокчейне создать кредитные рынки с фиксированной ставкой, чёткими сроками, не страдающие от фрагментации ликвидности.

Далее мы пройдёмся по эволюционной линии Morpho, чтобы полностью раскрыть истоки и суть этой архитектуры.

II. От Aave к Blue и Midnight: чёткая линия эволюции

Чтобы понять компромиссы в дизайне Midnight, нужно сначала увидеть, на какой линии он стоит.

Первое поколение: Пулинг + плавающая ставка (Aave / Compound):

Ранние кредитные протоколы родились в условиях дефицита, пассивности и высокой стоимости транзакций на блокчейне. В таких ограничениях агрегация всех пользователей в единый пул ликвидности с возможностью входа и выхода в любое время была оптимальным решением для максимизации концентрации ликвидности.

Цена: протокол сам должен принимать решения за всех — не только учёт и расчёты, но и ключевые параметры ценообразования и рисков. Такая архитектура хорошо работает, когда пользовательские предпочтения высоко однородны, но по мере расширения спектра активов, пользователей и кредитных сценариев, когда профили рисков/ликвидности/соответствия начинают диверсифицироваться, единый пул не может одновременно обслуживать множество риск-профилей, не фрагментируя ликвидность.

Второе поколение: Morpho Blue — минимальное ядро + кураторский слой:

Blue предложил другую архитектуру: основанную на изолированных, неизменяемых, создаваемых без разрешений рынках. Сам протокол не делает никаких суждений о том, «каким активам стоит давать кредит» или «как должен распределяться капитал», эти решения намеренно оставлены кредиторам — они сами создают и выбирают рынки, соответствующие их потребностям.

На практике большая часть предложения исходит от хранилищ (vaults), построенных поверх протокола. Таким образом, рыночный слой остаётся очень тонким, а курация (curation) и распределение капитала становятся конкурентным слоем поверх протокола. Это ключевая философия Morpho: ядро должно быть как можно меньше, сложность выносится на конкурентный внешний уровень.

Третье поколение: Midnight — перенос фиксированных ставок и срочных рынков на блокчейн:

Архитектура пулов и плавающая ставка — естественная пара: уровень использования пула регулируется моделью процентных ставок (IRM), а ставка, в свою очередь, «обнаруживается» через уровень использования. Этот механизм прост, но имеет несколько структурных недостатков.

Midnight наследует всю ДНК Blue — рынки по-прежнему изолированы, неизменяемы, создаются без разрешений, как доверительные (без необходимости доверия) примитивы, на которых можно строить независимые продукты для различных юрисдикционных сценариев — но заменяет механизм ставки на фиксированную и вводит фиксированный срок погашения и механизм сопоставления на основе предложений (offer-based matching).

Если понять эту линию, становится ясно, что Midnight — не новый вид, появившийся из ниоткуда, а естественное продолжение идеи Morpho «постоянно выносить принятие решений с уровня протокола на рыночный/кураторский уровень»: Blue вернул ставки/распределение рынку, Midnight пошёл дальше, вынеся само «обнаружение ставки» на рыночные котировки (market quotes).

III. Почему фиксированная ставка + срок? — Объяснение глубинной мотивации

Многие спросят: с плавающей ставкой всё нормально работает, зачем заморачиваться с фиксированной? Потому что у плавающей ставки есть несколько неразрешимых структурных проблем:

Во-первых, риск изменения ставки — прямое препятствие для заёмщика.

Для заёмщиков, которым нужна предсказуемая стоимость финансирования — например, институтов, сопоставляющих блокчейн-кредитование с оффчейн-обязательствами с фиксированным доходом, или заёмщиков под RWA — сама плавающая ставка является барьером. Стоимость финансирования колеблется в зависимости от уровня использования, нельзя сопоставить денежные потоки.

Во-вторых, плавающая ставка затрудняет запуск новых кредитных сценариев.

На небольших рынках умеренный приток или отток капитала может сильно сдвинуть уровень использования, что приведёт к экстремальным значениям ставки. Такая волатильность мешает новым рынкам сформировать стабильные ожидания.

В-третьих, кредиторы вынуждены постоянно мониторить рынок.

Чтобы их распределение всегда соответствовало предпочтениям риск-доходность, кредиторы должны следить за изменениями уровня использования и постоянно корректировать позиции.

Фиксированная ставка естественным образом снимает эти ограничения.

Она отделяет ставку от уровня использования: ставка больше не является функцией уровня использования, а становится результатом прямого соглашения между покупателем и продавцом на рынке. Заёмщик получает определённую стоимость финансирования, кредитор — определённый доход к погашению, и никому не нужно больше вращаться вокруг кривой уровня использования.

Фиксированная ставка уже исследовалась в DeFi (например, Yield Protocol), но так и не стала универсальной основой для блокчейн-кредитования — Midnight как раз и стремится решить эту задачу.

А фиксированный срок погашения (fixed maturity) — предпосылка-близнец фиксированной ставки. Только когда у позиции есть чёткая дата погашения, имеет смысл «занимать/давать в кредит под определённую ставку на определённый срок»; множество рынков с разными датами погашения образуют временну́ю структуру, то есть блокчейн-версию кривой доходности.

IV. Рынки и единицы (units): переформулировка кредитования в «торговлю бескупонными сертификатами»

Это ключ к пониманию всех механизмов Midnight.

4.1 Структура рынка

Midnight организован вокруг изолированных, неизменяемых срочных рынков, их конфигурация фиксируется при создании. Каждый рынок определяет три вещи:

Один актив для кредитования (loan token); дату погашения (maturity); набор принимаемых активов в качестве залога и их параметры (может быть один или несколько).

4.2 Переформулировка кредитования через «сертификаты (units)»

Позиции на рынке измеряются в «сертификатах», логика очень чистая:

Один долговой сертификат (debt unit) = обязательство вернуть одну единицу актива кредитования до срока погашения;

Один кредитный сертификат (credit unit) = право требования на эти возвращённые активы.

Таким образом: покупка сертификата → увеличение вашего кредита (вы становитесь кредитором); продажа сертификата → увеличение вашего долга (вы становитесь заёмщиком). Ставку не нужно устанавливать отдельно, она заложена в скидке сделки. Для любой цены сделки P > 0 простая ставка за оставшийся срок равна:

r = 1 / P − 1

Пример: вы покупаете сертификат по цене 0.95, при погашении он выплачивает 1 единицу актива кредитования, тогда доходность за этот оставшийся срок составит 1/0.95 − 1 ≈ 5.26%. Это точь-в-точь логика ценообразования бескупонных облигаций / казначейских векселей (zero-coupon) — покупка со скидкой, погашение по номиналу, весь доход — в скидке. Midnight полностью переводит «кредитование» в «торговлю бескупонными сертификатами», и это фундаментальная причина, по которой он может так элегантно выразить фиксированную ставку: ставка, в конечном счёте, — это цена.

4.3 Взаимозаменяемость и «фиксированная календарная дата погашения»: почему ликвидность не фрагментируется

Это легко упустить, но крайне важный элемент дизайна.

У каждой сделки, конечно, есть покупатель и продавец, но результатом сделки становятся взаимозаменяемые (fungible) позиции на уровне рынка, а не продолжающиеся двусторонние отношения между конкретными сторонами сделки. Кредит и долг учитываются на уровне рынка, позиции не привязаны к конкретной сделке, которая их породила. Что ещё лучше: рынки погашаются в фиксированные календарные даты, а не на основе скользящего срока от момента открытия позиции. Это означает, что позиции, открытые в разное время, но с одинаковой датой погашения, принадлежат одному рынку и полностью взаимозаменяемы.

Почему это важно?

Потому что при архитектуре изолированных рынков главный враг ликвидности — фрагментация: если каждый кредит по «дате открытия + сроку» становится уникальным инструментом, то даже если все хотят «90 дней», капитал будет разбит на множество непересекающихся маленьких пулов.

Фиксированная календарная дата погашения решает эту проблему одним махом: позиция «до 31 декабря», открытая сегодня, и такая же позиция, открытая вчера, — это одно и то же, они могут торговаться друг с другом, закрываться друг против друга. Таким образом, ликвидность концентрируется по измерению «дата погашения», а не размывается моментом открытия.

4.4 Досрочный выход: четыре сценария сделки

Поскольку кредит и долг взаимозаменяемы на рынке, и кредиторы, и заёмщики могут досрочно уменьшать свои позиции: кредиторы продают сертификаты, чтобы уменьшить кредит, заёмщики покупают сертификаты, чтобы уменьшить долг.

В правилах есть чёткий приоритет — покупатель сначала закроет свой долг, а затем начнёт накапливать кредит; продавец сначала закроет свой кредит, а затем начнёт накапливать долг.

Таким образом, сделка (покупатель ↔ продавец) в зависимости от исходных позиций сторон попадает в один из четырёх сценариев:

| Продавец увеличивает долг |

Продавец уменьшает кредит |

|

| Покупатель увеличивает кредит |

Новый долг ↔ новый кредит |

Новый кредит ↔ продавец закрывает кредит |

| Покупатель уменьшает долг |

Покупатель закрывает долг ↔ новый долг |

Покупатель закрывает долг ↔ продавец закрывает кредит |

Возможность досрочного выхода делает кривую доходности пользователей более гибкой, а поскольку вход и выход происходят на одном и том же унифицированном рынке, это также углубляет ликвидность для всех участников.

Деталь: торговля может продолжаться и после даты погашения, единственное исключение — после погашения нельзя увеличивать долг (т.е. два сценария «продавец увеличивает долг» в таблице выше запрещены). Возможность торговли после погашения сохранена для завершения расчётов и закрытия позиций, когда ликвидация невыгодна.

V. Механизм предложений (Offer): истинное инновационное ядро Midnight

Если предыдущее — это «переформулировка кредитования в торговлю сертификатами», то этот раздел — «как организовать эффективную торговлю этими сертификатами с минимальной стоимостью капитала». Ответ, который даёт Midnight здесь, отличает его от всех существующих архитектур.

5.1 Offer (Предложение): оффчейн-котировки без блокировки средств

Маркетмейкер (maker) выражает через offer своё намерение: «Я готов торговать на определённом рынке, по определённой цене, с максимальным объёмом X». Обратите внимание на два ключевых момента:

- offer не транслируется на уровне протокола, он может распространяться через любые оффчейн- или ончейн-каналы — протокол не поддерживает стакан котировок.

- сам offer не блокирует никакие средства, это всего лишь исполняемое намерение с ценой и ограничением по объёму.

Тейкер (taker) исполняет offer, отправив его в контракт Midnight. Исполнение может быть частичным: разрешён любой объём, не превышающий оставшуюся ёмкость этого offer, один offer может быть исполнен несколькими тейкерами по частям, пока не будет исчерпан. Контракт атомарно производит расчёты по указанному рынку — создаёт, передаёт или сжигает соответствующие кредитные и долговые сертификаты по мере необходимости.

Каждый offer сопровождается ратификатором (ratifier) — контрактом проверки, содержащим логику валидации, которая вызывается при исполнении offer. Обычно он проверяет подпись маркетмейкера, указанную в offer.

Такая модульная архитектура позволяет маркетмейкерам использовать разные схемы подписи (например, passkey, постквантовые схемы) или пользовательскую логику проверки — а также закладывает основу для «одной подписи для подтверждения нескольких offers».

5.2 Maker callback: привлечение средств только в момент исполнения

Это душа всего механизма.

Offer может указать колбэк (callback), исполняемый в момент сделки, который позволяет маркетмейкеру привлечь необходимые средства или залог именно в тот момент, когда offer был исполнен, а не заранее.

Это означает: маркетмейкер может, пока offer не исполнен, продолжать эффективно зарабатывать на капитале, который поддерживает эти offers, в другом месте.

В whitepaper приведён наглядный пример: кредитор может продолжать держать средства на рынке Morpho Blue для получения дохода, одновременно выставив на Midnight offer под фиксированную ставку; как только offer будет исполнен, колбэк в рамках той же транзакции выведет средства из Blue и завершит расчёт (при условии достаточной ликвидности).

Колбэки также чрезвычайно полезны для продления (rollover) срочных позиций. Заёмщик, приближающийся к дате погашения, может с помощью колбэка атомарно выкупить/погасить долг на текущем рынке и одновременно открыть позицию на рынке с более поздней датой погашения; кредитор может аналогичным образом продлить кредитную позицию с одной даты погашения на другую, не возвращая временно свободные средства.

5.3 Котировки на нескольких рынках, группы потребления (consumption group) и Merkle root: покрытие всего поля одной суммой

Колбэки дают более мощную возможность: маркетмейкер может использовать один и тот же пул ликвидности, чтобы одновременно выставить несколько offers, покрывающих несколько рынков — это ключевое оружие против фрагментации ликвидности.

Но здесь возникает очевидный риск: если 10 ETH одновременно поддерживают три offer по 10 ETH на рынках A, B и C, разве ими можно исполнить 30 ETH?

Конечно, нет.

Midnight решает это с помощью групп потребления (consumption group):

- Несколько offers, принадлежащих одной группе потребления, разделяют общий бюджет исполнения (fill budget).

- Исполнение любого offer в группе уменьшает оставшийся бюджет всех offers в группе;

- Как только бюджет исчерпан, ни один offer в группе больше не может быть исполнен.

Таким образом, реальное обязательство маркетмейкера ограничено бюджетом, а не суммой объёмов всех подписанных offers.

Проиллюстрируем примером из whitepaper:

У кредитора есть 10 ETH, выставлены Offer 1/2/3 для рынков A/B/C соответственно, все три используют общий бюджет в 10 ETH. Некоторый заёмщик исполняет 3 ETH с рынка B, бюджет уменьшается до 7, потреблено 3; другой заёмщик исполняет 7 ETH с рынка A, бюджет обнуляется, потреблено 10 — теперь все три offer недействительны.

Одна сумма, котировки на всех рынках, обязательство под контролем.

Чтобы это работало эффективно в масштабе, ратификатор может поддерживать подтверждение Merkle root для группы offers: маркетмейкер одной подписью/одним взаимодействием может выставить множество offers на многих рынках; позже эти offers могут быть исполнены путём предоставления соответствующих Merkle proof.

Эффективность подписи + эффективность капитала, двойной прорыв.

Если соединить пункты 5.1–5.3, становится ясно, что Midnight фактически устраняет неявные издержки «блокировки средств при выставлении ордера», присущие традиционным стаканам котировок.

В традиционной архитектуре для предоставления условной ликвидности («я готов торговать только по определённой ставке, в определённом объёме») нужно сначала заблокировать средства. При комбинаторном взрыве «изолированные рынки × множество дат погашения» альтернативные издержки такого предварительного резервирования чрезвычайно высоки, в результате никто не хочет выставлять большие объёмы, и ликвидность остаётся низкой.

Midnight позволяет ликвидности существовать в форме «котировок без блокировки средств», привлекая средства только при исполнении, благодаря чему рынок может начать функционировать ещё до формирования стабильного потока сделок — именно лекарство от проблемы холодного старта.

5.4 Маршрутизация (Routing): оффчейн-поиск, а не централизованный стакан

Протокол не навязывает единую очередь котировок, но маршрутизаторы (routers) естественным образом будут сравнивать offers по цене. Проблема в том, что уровень протокола не гарантирует исполняемость любого offer (нужно учитывать, сможет ли колбэк успешно выполниться, исчерпана ли группа потребления, стоимость газа и т.д.).

Следовательно, тейкер, желающий найти среди всех выставленных offers «лучшую исполняемую ликвидность», сталкивается с реальной задачей поиска. Этот процесс называется маршрутизацией (routing) и происходит вне протокола, им может заниматься кто угодно.

Это коренным образом отличает Midnight от централизованного лимитного стакана (CLOB):

Протокол не поддерживает нормативную очередь ордеров; на уровне протокола нет приоритета «цена-время»; на уровне протокола не резервируется никакой капитал.

Иными словами, Midnight, подобно тому, как Blue вынес «курацию/распределение» на внешний уровень, выносит сложную задачу «сопоставления/маршрутизации» на конкурентный слой решателей (solvers/routers) вне протокола.

Ядро отвечает только за одно: получить переданный offer и атомарно произвести по нему расчёт.

5.5 Шаги котировок (Tick): деление по ставке, а не по цене

Midnight задаёт минимальный шаг для котировок — подобно тому, как акция может двигаться на один цент за шаг.

Логика проста: если цена может делиться бесконечно, маркетмейкеры будут пытаться обойти друг друга с микроскопической разницей в цене, чтобы исполниться первыми, в итоге никто не осмелится выставлять крупные заявки, и ликвидность умрёт.

Настоящая находка в том, что шаги делятся по «ставке», а не по цене.

Почему не делить цену на равные интервалы?

Потому что цена и ставка связаны нелинейно — одинаковое «снижение цены на 1%» для рынка, который погашается через месяц, в годовом исчислении даёт большую ставку; а для рынка, погашающегося через год, годовое значение будет гораздо меньше. То есть равные шаги по цене приведут к непостоянной ширине шагов по «ставке», которая на самом деле интересует участников.

А при выставлении котировок люди думают о ставке, а не о цене.

Поэтому Midnight делает так, что между соседними шагами ставка изменяется по фиксированному множителю (по умолчанию на 2% за шаг), так что независимо от срока до погашения «изменение на один шаг» ощущается как одинаковое изменение ставки.

Эта система шагов может меняться от грубой к точной: рынок начинает с грубого шага в 2%, по мере роста глубины и активности участников его можно сузить до 1% или 0.5%. Здесь скрыта элегантная деталь дизайна — более точные шаги являются «надмножеством» более грубых, поэтому при ужесточении точности все существующие шаги остаются валидными, выставленные offers не становятся недействительными.

Таким образом, рынок может плавно повышать точность, не нарушая существующие котировки, — логика полностью аналогична биржам, устанавливающим меньший шаг для более ликвидных акций.

VI. Механизм ликвидации: более мягкий к заёмщику, более справедливое распределение убытков

Фиксированный срок добавляет несколько сценариев ликвидации, которые Blue не нужно было учитывать, поэтому механизм Midnight стоит разобрать подробно.

Общее направление — две цели: при ликвидации быть мягче к заёмщику, а в случае убытков распределять их справедливее. Ниже разберём ключевые механизмы — без формул, только «что делается» и «почему».

6.1 Когда может произойти ликвидация

Сколько можно занять, определяется «дисконтированной стоимостью» залога: каждый вид залога дисконтируется по своему коэффициенту (LLTV, Loan-to-Liquidation Value), дисконтированные стоимости нескольких видов залога суммируются — это и есть ваш лимит займа. Если долг превышает этот лимит, позиция переходит из состояния «здоровая» в состояние «может быть ликвидирована».

При ликвидации третья сторона погашает часть вашего долга и забирает соответствующий залог по дисконтированной цене, погашенная часть долга возвращается на рынок для изъятия кредиторами.

Стоит отметить, что каждый вид залога имеет свой независимый оракул цены и коэффициент дисконтирования, поэтому риски разных видов залога в рамках одного рынка можно настраивать отдельно.

6.2 Какую скидку получает ликвидатор, можно настраивать для каждого залога

Ликвидатор готов работать, потому что может получить залог по цене ниже рыночной — эта скидка и есть его вознаграждение (стимул для ликвидации).

Особенность Midnight в том, что максимальная скидка устанавливается не для всего протокола единообразно, а отдельно для каждого рынка в зависимости от характеристик залога (в whitepaper этот регулятор называется «ликвидационный курсор», можно выбрать более мягкий или более жёсткий вариант).

Логика проста: небольшая скидка оставляет заёмщику больше «буферного» сверхзалога, снижая риск безнадёжного долга; большая скидка лучше привлекает ликвидаторов для работы с труднопродаваемым или сложным для ликвидации залогом.

Для сравнения, Blue использует один и тот же вариант для всех рынков, Midnight, таким образом, повышает точность этой «шкалы риска».

6.3 Ликвидация только до «здорового» состояния, не всей позиции сразу

Когда позиция нездорова, её можно ликвидировать, но у ликвидатора есть верхний предел суммы для погашения — он может погасить ровно столько, чтобы вернуть позицию в «здоровое» состояние, и не может ликвидировать всю позицию сразу (это ограничение называется «восстановительным закрытием»).

Почему это особенно важно для срочных рынков?

Потому что в Midnight заёмщик должен в любой момент иметь достаточный залог для «полной суммы к погашению». Если позволить ликвидатору закрыть всю позицию, как только она немного вышла за пределы, это заставит заёмщика отдать залог за полный долг — хотя срок прошёл лишь частично, наказание будет чрезмерным.

Единственное исключение — слишком маленький остаток: если после ликвидации оставшийся залог настолько мал, что его дальнейшая ликвидация не имеет смысла, разрешается ликвидировать всё сразу, чтобы не оставался «хвост», с которым никто не захочет возиться.

6.4 Непогашение в срок: стимул «медленно нарастает», чтобы не наказывать опоздавшего

После даты погашения правила ужесточаются: если есть непогашенный долг, даже если позиция формально «здорова», её можно ликвидировать — потому что кредитор должен получить деньги в срок.

Но в этой ситуации заёмщик, скорее всего, просто «опоздал», а не стал неплатёжеспособным.

Поэтому Midnight не даёт полное вознаграждение сразу, а начинает с нуля и постепенно увеличивает стимул для ликвидации примерно за 15 минут до обычного максимума, подобно медленному голландскому аукциону.

Такой подход гарантирует, что в итоге кто-то закроет позицию, но не позволяет ликвидатору извлечь чрезмерную выгоду с заёмщика, который просто задержал платеж. (Ликвидация по состоянию «здоровья» для действительно неплатёжеспособных позиций остаётся доступной в любое время после погашения, защита кредиторов полностью сохраняется.)

6.5 Более своевременный учёт безнадёжных долгов, блокировка «упреждающего выхода»

Если залог обесценился настолько, что даже полная ликвидация не покрывает долг, разница становится безнадёжным долгом и в конечном счёте распределяется между кредиторами пропорционально. Безнадёжный долг сам по себе не новинка, ключевая разница — в моменте учёта.

Blue ждёт, пока залог полностью не будет исчерпан, прежде чем учесть этот убыток, поэтому явно непокрытая позиция может висеть, убыток не учитывается — и хорошо информированные кредиторы могут успеть вывести свои средства до учёта убытка, оставив дыру тем, кто не в курсе.

Midnight делает наоборот: когда ликвидатор впервые действует против такой позиции, невозместимый убыток немедленно учитывается, и «окно для упреждающего выхода» становится очень узким.

По сути, это корректировка в сторону большей справедливости, направленная против информационной асимметрии и front-running.

VII. Контроль доступа и авторизация: интерфейсы для соответствия требованиям и институционалов

7.1 Gate: два типа опциональных «ворот»

Midnight спроектирован с поддержкой гибких условий контроля доступа. При создании рынка можно указать до двух опциональных контрактов-ворот (gate), которые впоследствии становятся неизменными. Протокол будет вызывать их при попытке выполнить контролируемую операцию: входные ворота (enter gate) контролируют, кто может открывать или увеличивать позиции, т.е. кто имеет право начинать кредитовать или занимать. Обычно используются для реализации KYC, белых списков и других условий допуска. У них есть важное ограничение дизайна: контроль действует только на «вход», не на «выход». Даже если контракт ворот отказывает в доступе, участники всё равно могут изымать кредит, погашать долг, забирать залог — путь выхода всегда открыт. Причина в том, что gate — это внешний контракт, который может меняться со временем или даже выйти из строя; ограничив его действие входом, гарантируется, что он в любом случае не сможет заблокировать средства на рынке, оставаясь лишь фильтром допуска, а не превращаясь в риск кастодиального хранения. Ворота для ликвидаторов (liquidator gate) контролируют, кто может выполнять ликвидацию, ограничивая её (и последующий учёт безнадёжного долга) определённым набором субъектов, например, только проверенным ликвидаторам. Для RWA и институционального кредитования эти двое ворот — ключевой интерфейс для соответствия нормативным требованиям: на одном и том же наборе неизменяемых базовых примитивов можно напрямую строить соответствующие рынки с ограниченным доступом «только для белого списка», «только для определённых институтов-ликвидаторов», без необходимости создавать протокол заново.

7.2 Авторизация: грубая, с возможностью делегирования

Midnight предоставляет единый, грубый примитив авторизации: аккаунт может авторизовать другой адрес действовать от его имени в рамках протокола, что избавляет от необходимости подписывать и отправлять каждое действие отдельно. Типичные варианты использования:- Авторизация keeper для автоматического продления позиций при погашении; - Авторизация router или контракта-агрегатора для атомарного выполнения «погашения, изъятия залога, входа на новый рынок» в одной транзакции; - И самый типичный — кредитор вносит средства в контракт хранилища (vault), который единообразно управляет ими в протоколе. Важно отметить, что эта авторизация глобальна: после предоставления авторизованный адрес получает полный контроль над всеми состояниями авторизовавшего в Midnight, он может не только продлевать позиции, но и изымать его залог, занимать от его имени, даже добавлять или удалять другие авторизации. Уровень протокола не предоставляет детализированных прав, ограниченных по операциям или рынкам. Следовательно, объект авторизации должен быть либо полностью доверенным адресом, либо контрактом, права которого уже ограничены кодом. В этом и заключается смысл «детализация находится над протоколом, а не внутри него». Чтобы предоставить третьей стороне только часть прав, единственный путь — ввести промежуточный контракт: сам этот контракт имеет полную авторизацию на уровне протокола, но наружу предоставляет только ограниченный набор интерфейсов. Хранилище (vault) само по себе является таким промежуточным контрактом — оно имеет полные права в Midnight, но его код определяет, что Куратор / распределитель может перераспределять средства только между рынками из белого списка и не может изымать средства на свой собственный адрес, а вкладчики могут только вносить и забирать свои доли. Таким образом, вся логика «кто что может делать» находится в коде хранилища, а протоколу Midnight достаточно различать только два состояния — «полные права / нет прав». Это вновь демонстрирует философию дизайна Morpho: «ядро минимально, сложность выносится наружу».

VIII. Новые типы комиссий: комиссия за расчёт (settlement) и периодическая комиссия (continuous)

На уровне протокола Midnight может взимать до двух типов комиссий — комиссию за расчёт и периодическую комиссию — обе ограничены жёстким потолком, записанным в контракт, который нельзя увеличить впоследствии. Это обеспечивает участникам постоянную определённость в вопросе «сколько максимум протокол может взять».

Ставки комиссий по умолчанию устанавливаются для актива кредитования, но могут быть переопределены для каждого рынка отдельно; установка ставок и сбор комиссий — задачи двух разных ролей.

Комиссия за расчёт (settlement fee) взимается за каждую исполненную сделку и выражается в виде спреда, а не отдельного списания. Между ценами расчёта для покупателя и продавца вставляется небольшой спред, который несёт сторона, инициировавшая сделку (тейкер). Ставка этой комиссии устанавливается по линейным сегментам в зависимости от оставшегося срока, но имеет жёсткий верхний предел — как бы она ни была настроена, в годовом исчислении она не может превышать 50 базисных пунктов (0.5%). Периодическая комиссия (continuous fee) начисляется со временем на непогашенные кредитные позиции, её несёт кредитор, и она списывается при уменьшении кредитором своего кредита (т.е. при выходе или изъятии). Она имеет важную защиту для кредитора: ставка комиссии фиксируется в момент открытия кредитной позиции, и даже если протокол позже повысит ставку для этого рынка, это не коснётся уже открытых позиций. Её верхний предел составляет 1% годовых.

IX. Что это означает: несколько соображений для практиков

Разобрав механизмы, вернёмся к «и что же». На мой взгляд, значение Midnight можно рассматривать на нескольких уровнях:

1. Он завершает картину Morpho, продвигая блокчейн-кредитование от «денежного рынка» к «рынку фиксированного дохода». Blue + хранилища дали нам изолированные, неизменяемые рынки с плавающей ставкой и кураторский слой; Midnight добавляет недостающий примитив — фиксированную ставку и фиксированный срок. Ряд рынков с разными датами погашения и есть нативная для блокчейна временна́я структура / кривая доходности.

Сделав этот шаг, блокчейн наконец обретает язык для диалога с традиционным рынком фиксированного дохода.

2. Его базовая абстракция по сути переносит на блокчейн микроструктуру рынка фиксированного дохода.

Ценообразование бескупонных инструментов со скидкой, погашение по календарной дате, взаимозаменяемая вторичная ликвидность, котировочный механизм, оффчейн-распространение, оффчейн-маршрутизация, сетка шагов (ticks), ликвидация при погашении — эти элементы почти один в один соответствуют структуре традиционного рынка облигаций/векселей.

Но Midnight построен на той же ДНК Morpho — «изолированные / неизменяемые / создаваемые без разрешений рынки», сохраняя как бездоверительность (trustlessness) и композируемость DeFi, так и заимствуя зрелый опыт TradFi в микроструктуре рынков.

3. «Котировки без блокировки средств, привлечение капитала только при исполнении» — недооценённый двигатель эффективности капитала.

Для профессиональных маркетмейкеров это означает, что одни и те же средства, продолжая приносить доход в другом месте, могут обслуживать котировки на десятках рынков × нескольких дат погашения, а обязательство точно ограничивается бюджетом группы потребления. Это напрямую снижает альтернативные издержки предоставления условной ликвидности и является настоящим решением проблемы фрагментации ликвидности и холодного старта в архитектуре изолированных рынков.

Тот, кто сможет эффективно построить оффчейн-слой маршрутизации / решателей, получит структурное преимущество на этом уровне.

4. Для RWA и институционального кредитования это практически готовый примитив, созданный для нас.

Институциональным заёмщикам нужна предсказуемая стоимость финансирования и чёткий срок — фиксированная ставка + срок бьют точно в цель; активы RWA сами по себе часто имеют временну́ю структуру, и блокчейн-кредит наконец может сопоставлять с ними дюрацию.

А входные ворота / ворота для ликвидаторов позволяют напрямую встраивать в рынок требования соответствия и назначенных ликвидаторов — рынки с KYC, белыми списками, разрешительные рынки могут быть реализованы на одном и том же наборе неизменяемых примитивов, а дисциплина «контролирует только вход, а не выход» гарантирует, что контроль доступа не превратится в риск кастодиального хранения.

5. Для Кураторов / уровня хранилищ — это новое пространство для продуктов.

Подобно тому, как на Blue выросла целая экосистема курации, на Midnight также можно строить срочные структурированные кредитные продукты с фиксированной ставкой — стратифицированные по датам погашения, стратегии по кривой доходности, упаковка блокчейн-фиксированного дохода для институционалов.

Работа по курации рисков (risk curation) также расширяется: помимо проверки залога и настройки параметров, теперь нужно управлять временной структурой, продлением позиций, путями ликвидации просрочек и другими специфическими для срочных рынков измерениями риска.