Контекст: эскалация геополитических рисков, крипторынок стал высокобета-активом, глубоко встроенным в глобальный макроцикл

Количественные рамки: Индекс GPR можно разделить на «угрозы» и «действия», негативный эффект в основном движется «угрозами»

Механизмы передачи: переключение аппетита к риску | опасения по поводу инфляции и снижения ставок | усиление рыночной структуры

Причина высокой беты: усиление корреляции с рискованными активами + каскад ликвидаций с высоким левериджем + сокращение внутренней ликвидности

Перспективы движения: базовый сценарий — волатильное восстановление | пессимистичный сценарий — повторное тестирование дна | оптимистичный сценарий — превышающий отскок при высокой волатильности

Вывод: инвесторам необходимо включить геополитические риски в единую макрорамку, динамически оценивая их влияние на риск-премию и ликвидность

I. Обзор геополитических рисков

- Что означают геополитические риски?

Геополитические риски часто воспринимаются как «шок от внезапных новостей». Но более точное понимание таково: это совокупность событий и ожиданий — эскалация войн или конфликтов, теракты, санкции и контрсанкции, дипломатическое противостояние, перебои в ключевых судоходных путях, торговые трения и усиление тарифов и т.д., — которые совместно повышают будущую неопределенность.

Ключ геополитических рисков не в самих событиях, а в переоценке рынком вероятности будущих путей развития. Другими словами, GPR — это «генератор макропремий за риск на макроуровне». Он не обязательно вспыхивает каждый день, но пока он растет, рынок будет реагировать более высокими дисконтами, более строгими предпочтениями к риску и более жесткими финансовыми ограничениями.

- Как количественно оценить геополитические риски?

Индекс геополитических рисков (Geopolitical Risk Index, GPR Index), составленный экономистами Федеральной резервной системы США Дарио Калдара и Маттео Яковиелло,统计ляет с 1900 года долю обсуждений негативных геополитических событий или угроз в международных газетах и журналах, используя данные 10 крупных международных изданий.

Индекс геополитических рисков — это показатель для оценки изменений глобальных геополитических рисков, обычно используемый для оценки потенциального воздействия политической нестабильности, конфликтов, войн, изменений политики и других факторов на экономику и рынки страны или региона. Что более важно, эта система разделяет риск на две более «торгуемые» части:

- Угрозы (Threats): этап, когда риск酝酿вается, но еще не реализован — учащенное появление дискурса об угрозах, предупреждениях, опасениях, рисках, напряженности. Когда угрозы растут, рынок часто сначала торгует «вероятностью» (ожиданиями), что проявляется в росте панических индикаторов, укреплении золота/доллара, появлении риск-премии на нефть;

- Действия (Acts): риск уже произошел или эскалировал — начало войны, эскалация конфликта, совершение терактов и т.д., увеличивается доля отчетов о «фактах». В это время рынок начинает торговать «реальным шоком» (спрос/предложение/политика/рост), волатильность часто становится более резкой и легче провоцирует цепную реакцию across активов.

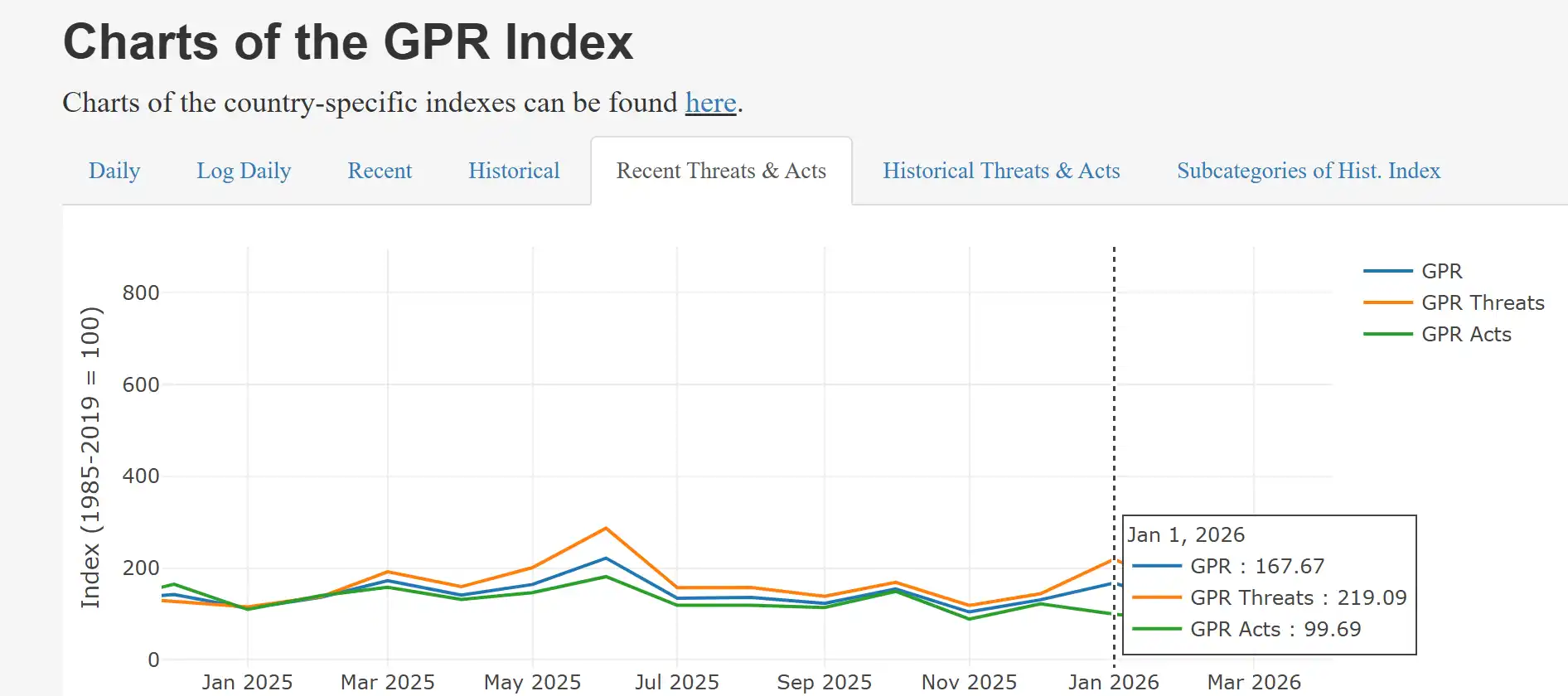

Согласно данным платформы MacroMicro, глобальный индекс «угроз» геополитических рисков значительно вырос в январе 2026 года, достигнув значения 219.09. Когда GPR растет, первая реакция рынка часто заключается в снижении рисковых exposure, а уже потом в решении, покупать ли на дне. Это проявляется в: росте волатильности (рост VIX), откате рискованных активов, большей популярности защитных активов и активов денежного рынка.

Источник: https://www.matteoiacoviello.com/gpr.htm

II. Влияние и передача геополитических рисков

Рост геополитических рисков (GPR) не приводит напрямую к колебаниям на крипторынке, а сначала повышает макроэкономическую неопределенность, которая затем передается через multiple каналы, и в конечном итоге формирует резкие однонаправленные колебания на крипторынке, что является неизбежным результатом макродавления, усиленного передачей и рыночной структурой.

Рост GPR в основном действует через следующие четыре механизма: (1) переключение аппетита к риску: рост VIX, widening кредитных спредов, общее сокращение позиций в рискованных активах; (2) шок на энергоносители и сырьевые товары: рост цен на золото и нефть, ожидания инфляции; (3) переоценка политики и ликвидности: отсрочка ожиданий снижения ставок, укрепление доллара, отскок долгосрочных ставок; (4) усиление рыночной структуры: низкая ликвидность на выходных, высоколевериджные деривативы, каскад принудительных закрытий.

Совместное действие этих механизмов приводит к тому, что крипторынок демонстрирует «более резкие, чем на фондовом рынке» однонаправленные колебания.

- Переключение аппетита к риску

Эскалация геополитического конфликта сначала вызывает aversion к риску. На фондовом рынке растут настроения избегания риска, повышается indicator волатильности VIX, средства выводятся из активов с высокой волатильностью и перетекают в традиционные защитные активы.

VIX (Индекс волатильности Чикагской биржи опционов) — это ключевой indicator, измеряющий ожидаемую волатильность американских акций на ближайшие 30 дней, рассчитывается на основе цен опционов на индекс S&P 500, отражает подразумеваемую, а не историческую фактическую волатильность рынка. Поскольку он резко взлетает во время падения рынка, его называют «индексом страха». Его числовой диапазон интуитивно отражает настроения рынка: ниже 20 — стабильно-оптимистично; 20-30 — настороженность; выше 30 — высокая паника; выше 40 — крайняя паника (часто наблюдается во время крупных кризисов).

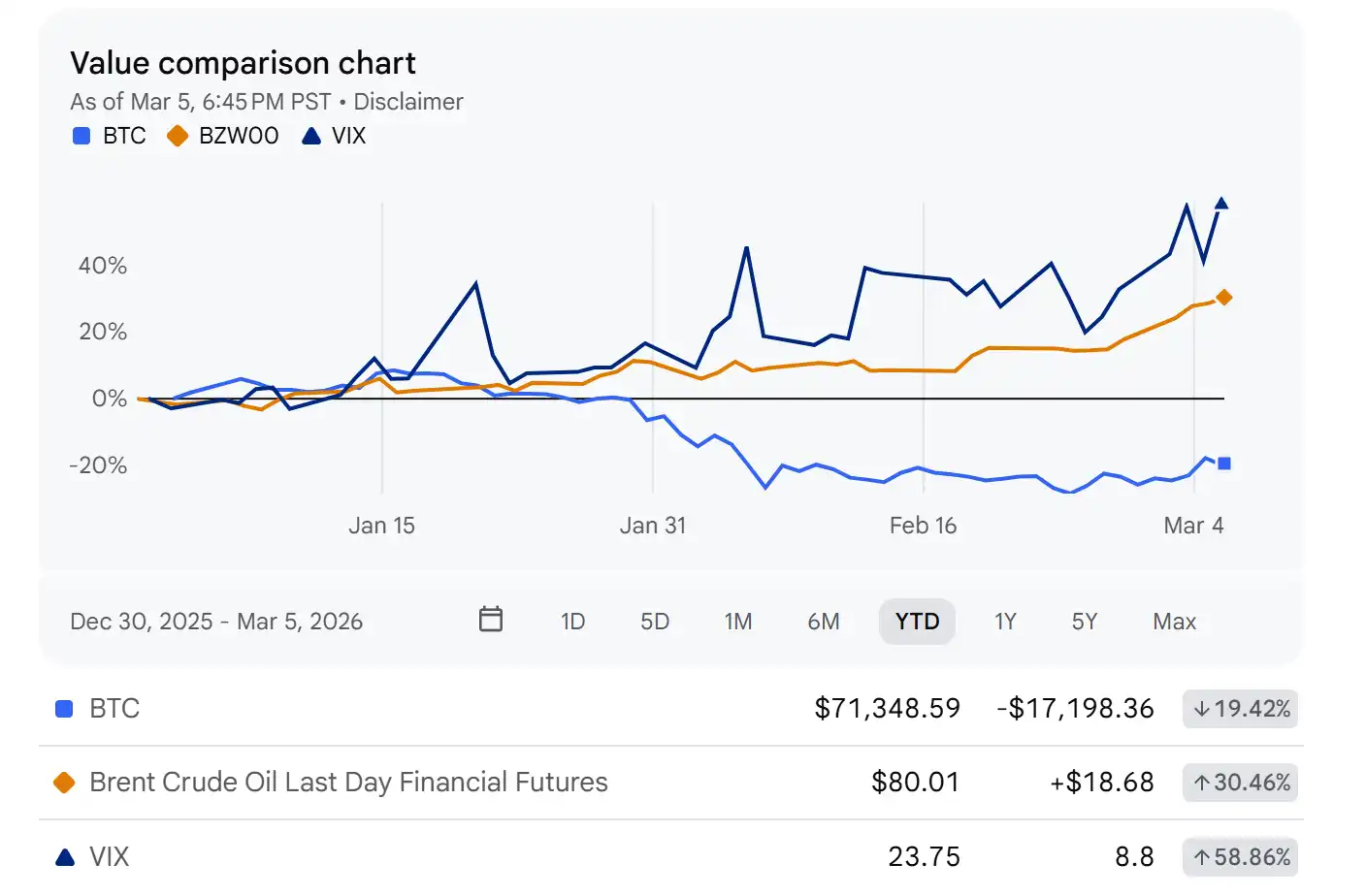

В марте 2026 года VIX быстро вырос с примерно 14.50 в начале года до уровня выше 20, что отражает панику рынка по поводу военных конфликтов и сбоев в энергетических цепочках поставок. Золото как классический защитный актив обычно демонстрирует强劲 покупательский спрос на начальных этапах геополитических кризисов. Исследования Всемирного совета по золоту показывают, что при росте индекса GPR на 100 пунктов цена золота в среднем растет примерно на 2.5%. Спот-золото имеет высокую положительную корреляцию с индексом GPR, особенно при суверенных кредитных рисках или ухудшении ситуации, его ценность как убежища даже превосходит традиционные валюты.

- Опасения по поводу инфляции и снижения ставок

Эскалация конфликтов на Ближнем Востоке и других регионах часто сначала ударяет по ценам на нефть и ожиданиям судоходства, подпитывает опасения по поводу инфляции, что, в свою очередь, заставляет рынок снижать ожидания по снижению ставок, создавая постоянное давление на активы с высокой оценкой и высокой волатильностью.

Ключевым драйвером колебаний цен на нефть является риск перебоев поставок, а не просто настроения. Безопасность ключевых航道, таких как Ормузский пролив, напрямую определяет высоту «геополитической премии». Если конфликт приобретает затяжной характер, это создаст устойчивое инфляционное давление. Если золото в основном отражает спрос на убежище из-за неопределенности финансовой системы, то нефть напрямую отражает удар конфликта по предложению и инфляции в реальной экономике. Достаточно рынку начать беспокоиться о цепочках поставок, санкциях и контрсанкциях, как нефть будет переоценена.

Цены на нефть марки Brent recently значительно выросли, месячный прирост превысил 20%. Когда растут геополитические риски, шок на энергоносители и рост волатильности часто происходят синхронно, способствуя переключению аппетита к риску и переоценке ликвидности. Рост цен на нефть усиливает опасения по поводу stickiness инфляции, напрямую подрывая определенность снижения ставок. Когда ожидания рынка переключаются с «смягчение в пути» на «ставки выше надолго», криптоактивы как активы с высокой волатильностью и высокими ожиданиями often первыми испытывают давление, особенно в периоды низкой ликвидности.

С начала 2026 года нефть и VIX демонстрируют высокую положительную корреляцию, в настоящее время они растут синхронно, что означает, что взлет цен на энергоносители напрямую подпитывает панические настроения на рынке. А цена BTC, считающегося «цифровым золотом», демонстрирует明显的 отрицательную корреляцию с VIX, то есть чем больше паника на рынке, тем сильнее продавное давление на биткоин. Причина этого заключается в том, что инфляционное давление из-за роста цен на нефть усилило ожидания высоких ставок, что наносит двойной удар по рискованным активам (биткоин) и фондовому рынку (через проявление VIX).

- Особенности структуры крипторынка

После передачи макродавления по первым трем направлениям на крипторынок, собственные структурные проблемы крипторынка further усилят удар. Структурные характеристики крипторынка определяют то, что он often демонстрирует более резкие колебания, чем традиционные рискованные активы во время风险事件:

- Круглосуточная торговля 24/7: делает выходные периодом, когда макрошок最容易 усиливается: традиционные рынки закрыты, инструментов хеджирования меньше, глубина рынка уменьшается;

- Высокая доля деривативов и высокого левериджа: падение цен легко провоцирует margin call и принудительное закрытие, формируя каскад «пассивных продаж»;

- Явное расслоение ликвидности: неравномерность ликвидности проявляется в large vs small биржи, спот vs перпеты, мейнстримные монеты vs альткоины и других аспектах, при сокращении аппетита к риску ликвидность быстро концентрируется в топе, падение хвостовых активов более экстремально.

Именно эти механизмы определяют, что «высокобета»属性 крипторынка обусловлена механизмами, а не просто настроениями.

Стоит отметить, что когда конфликт叠加 санкции, контроль за движением капитала или ограничения банковской системы, криптовалюты из-за их свойства跨境转移 и альтернативных расчетов могут стать инструментом локального убежища, обеспечивая поддержку покупателей. В начале войны в Украине наблюдалась активность в фиатных交易ах, связанный спрос显著 вырос. Хотя этот путь может обеспечить краткосрочную поддержку, он обычно не может逆转主导ствующую нисходящую тенденцию, driven макро risk appetite, если только не сопровождается более сильными нарративами, такими как длительная инфляция или суверенный долговой кризис.

На приведенном ниже графике, построенном через Yahoo Finance за 6 месяцев, синяя заливка представляет индекс волатильности CBOE (VIX), с наложенными показателями фьючерсов на нефть Brent, золота и биткоина за тот же период. В начале 2026 года, по мере持续 эскалации геополитических рисков, индекс VIX显著 вырос, по состоянию на 6 марта 2026 года закрылся на отметке 23.75, нефть Brent同步强劲反弹; золото как защитный актив显著 выросло; а биткоин испытал剧烈 коррекцию. Этот график наглядно подтверждает, что геополитические риски через двойной путь передачи «взлет VIX + резкий рост цен на энергоносители», с одной стороны, повышают волатильность рынка и инфляционные ожидания, с другой стороны, приводят к значительному давлению на высокобета рискованные активы, такие как криптовалюты.

Источник: https://finance.yahoo.com/

III. Причины высокой беты криптоактивов

Многие упрощают BTC до «цифрового золота», но на большинстве макроэтапов он больше похож на «высоковолатильную версию индекса Nasdaq». Причины в основном来自 три уровня структуры: корреляционно он включен в оценку рискованных активов, price discovery чаще происходит на деривативах, а также «цикл внутренней ликвидности», состоящий из стейблкоинов и биржевого обеспечения.

- Корреляция с рискованными активами

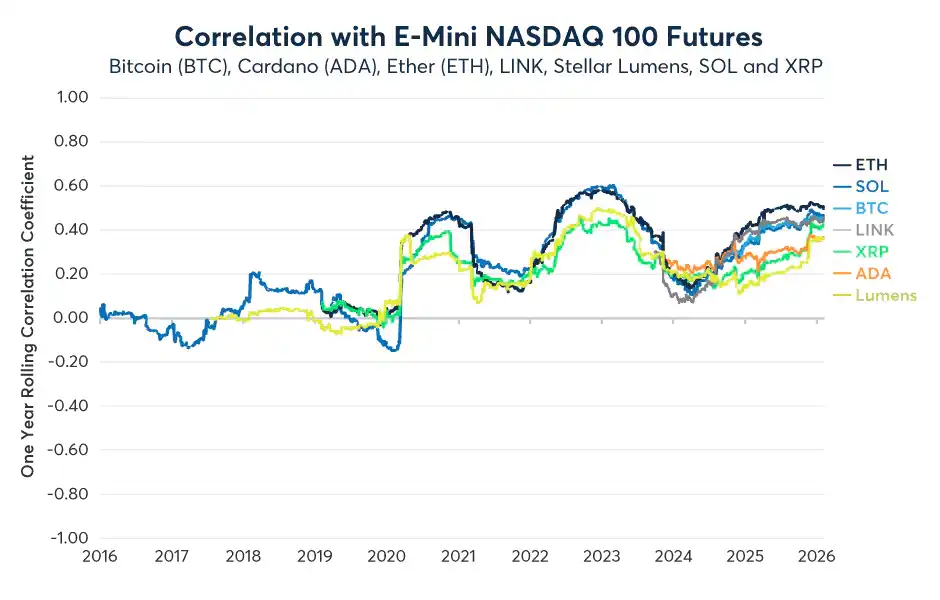

Исследование CME Group указывает, что с 2020 года корреляция криптоактивов с Nasdaq 100长期 положительна, и на некоторых этапах начала 2025 и 2026 годов скользящая корреляция может достигать примерно от +0.35 до +0.6 (явно имеет этапный характер, не постоянна).

Источник: https://www.cmegroup.com/insights/economic-research/

Это означает, что как только макрошок запускает «совместное сокращение позиций в рискованных активах» (эскалация войны, рост цен на нефть, отсрочка ожиданий снижения ставок), BTC很难 остаться в стороне, и часто падает даже быстрее, это первый слой «высокой беты».

- Высокий леверидж усиливает волатильность

Резкие взлеты и падения на крипторынке often вызваны не кардинальным изменением базовых fundamentals за 24 часа, а цепочкой funding rate — маржа — ликвидация, которая ускоряет «делеверидж».

Во время краха «1011» в 2025 году за 24 часа было ликвидировано более 19 миллиардов долларов левериджовых позиций, что стало рекордом крупнейших однодневных ликвидаций в истории криптовалют, при этом открытый интерес по перпетам大幅 сократился, что показывает, что «каскад ликвидаций» может подтолкнуть и без того хрупкую行情 к нелинейной волатильности.

- Механизм внутренней ликвидности

Когда ожидания макросдерживания усиливаются, средства в стейблкоинах становятся более осторожными, условия кредитования и маржи同步 ужесточаются, на рынке возникает «самоотток»: уменьшение доступной маржи → пассивное сокращение позиций → падение цен → обесценение залога → повторное пассивное сокращение позиций.

Таким образом, крипторынок, в отличие от традиционного рынка, который в основном зависит от «вливания/изъятия» ликвидности центральным банком, больше похож на систему, которая автоматически сокращает ликвидность under pressure, поэтому更容易出现 резкие падения и резкие отскоки.

Тогда остается ли верным «цифровое золото»? Исторический пик скользящей корреляции BTC с золотом ограничен, и с 2024 года он снизился до接近 0. Поэтому более точная рамка такова: при краткосрочных шоках BTC больше похож на высокобета рискованный актив; в среднесрочной и долгосрочной перспективе, только в структурных сценариях с контролем за движением капитала, трансграничными трениями и опасениями по поводу суверенного кредита, BTC с большей вероятностью проявит叙事ное преимущество «возможности跨境转移, невозможности размытия».

IV. Перспективы дальнейшего движения

Влияние геополитики на крипту по сути не в том, «будет ли война выгодна для биткоина», а в том, как изменятся аппетит к риску и условия ликвидности. Пока ближневосточные риски остаются на неопределенной стадии, мы используем трехсценарную рамку для展望 возможных путей—ключевых триггеров—соответствующих движений.

- Базовый сценарий: волатильное восстановление

Предполагается, что конфликт остается под контролем, ключевые судоходные и энергетические поставки не имеют长期ных перебоев, нефть колеблется на высоких уровнях, но не устремляется вверх без тормозов; опасения рынка по поводу вторичной инфляции ослабевают, VIX постепенно снижается, ожидания снижения ставок «медленно восстанавливаются» после подтверждения данных.

В такой среде крипта как высокобета актив often не сразу выходит в односторонний тренд, а更可能 двигаться в行情 «в диапазоне + медленный подъем» восстановления: снизу поддерживается снижением риск-премии и配置 на падениях, сверху ограничивается все еще осторожным макросом и временем, необходимым для восстановления левериджа.

- Пессимистичный сценарий: повторное тестирование дна

Если конфликт распространится на более широкие территории, произойдет существенное disruption поставок или长期ный рост стоимости судоходства, нефть будет持续 расти, вызывая возврат инфляции, рынок вынужден further отложить снижение ставок,甚至 переоценить пути к более высоким реальным ставкам, рискованные активы в整体 столкнутся с correction оценок.

В это время三重 усилителя крипты叠加: падение вместе с рискованными активами + делеверидж деривативов + сокращение внутренней ликвидности (маржа/кредитование同步 ужесточаются),更容易出现 «ускорение падения — вялый отскок — повторный пробой» структуры, так называемое повторное тестирование дна.

- Оптимистичный сценарий: превышающий отскок при высокой волатильности

Если风险事件 быстро утихнет, цены на нефть снизятся, VIX упадет,同时 макрос释放更明确的 сигналы смягчения, рынок вновь уверует в путь снижения ставок, аппетит к риску быстро восстановится.

Крипта often на этом этапе демонстрирует более эластичный превышающий отскок: приток средств叠加 с покрытием коротких позиций, reopening левериджа, цена может пойти в行情 «резкий рост». Но нужно быть осторожным: структурные особенности крипты определяют, что она часто «быстро растет и также быстро откатывается», легко испытывая резкую отдачу при перегреве настроений.

V. Выводы и заключение

Криптоактивы彻底 интегрировались в глобальный макрофинансовый цикл, перестав быть «активами независимой нарративы»,游离于 мейнстрима, а стали высокобета рискованными активами, находящимися under共同 влияния цен на нефть, инфляционных ожиданий, paths ставок и волатильности.

Три вывода

Вывод 1: Реальная разрушительная сила геополитических рисков заключается в提前定价 risk-премии «угрозами»

После разделения индекса GPR на «угрозы» и «действия» негативный эффект в основном驱动前者. Это означает, что рынок often завершает переоценку через взлет VIX, премию на нефть, отсрочку ожиданий снижения ставок еще до эскалации конфликта, проявляясь как «ожидание есть реальность».

Вывод 2: Высокобета характеристика крипторынка является неизбежным результатом двойного действия макропередачи и рыночной структуры

Переключение аппетита к риску, опасения по поводу инфляции и снижения ставок, переоценка политики ликвидности, плюс четыре механизма взаимного усиления: круглосуточная торговля 24/7, высоколевериджные ликвидации, сокращение внутренней ликвидности, — делают волатильность криптоактивов under аналогичных макрошоков显著 сильнее, чем на традиционных рынках. Это驱动机制ми, а не настроениями.

Вывод 3: Макроизация биткоина стала необратимым структурным трендом

Биткоин и американские акции превратились в长期偏正 корреляцию,这表明 биткоин все чаще торгуется как актив аппетита к риску. В краткосрочной перспективе он больше похож на «высоковолатильную версию индекса Nasdaq»; в среднесрочной и долгосрочной перспективе, только в сценариях с контролем за движением капитала, суверенным долговым кризисом или усилением трансграничных трений,属性 «цифрового золота» truly проявится.

Заключение

В текущей среде высоких ставок + геополитических конфликтов,属性 биткоина «цифровое золото» временно доминируется его высокобета风险属性. Инвесторы, понимающие механизмы передачи геополитических рисков, перейдут от пассивного承受ствия волатильности к активному把握 возможностей. Только преобразовав геополитическую неопределенность в количественные сигналы risk-премии и ликвидности, динамически оценивая ее влияние на资产配置, можно принимать рациональные решения в сложной обстановке. Долгосрочная ценность крипторынка никогда не заключалась в избегании макроцикла, а в его глубоком понимании и использовании.

О нас

Hotcoin Research, являясь核心 исследовательским учреждением биржи Hotcoin, стремится превратить профессиональный анализ в ваше практическое оружие. Мы анализируем脉络 рынка через «Еженедельные инсайты» и «Глубокие исследования»; с помощью эксклюзивной рубрики «Тщательный отбор Hotcoin» (двойной отбор AI+эксперт) мы锁定 перспективные активы, снижая стоимость ошибок. Еженедельно наши исследователи также проводят прямые эфиры с вами лицом к лицу, разбирая горячие темы, предвосхищая тренды. Мы верим, что теплое сопровождение и профессиональное руководство могут помочь большему числу инвесторов пройти через циклы и把握 ценностные возможности Web3.